| ACAG 6.3 0.1800 2.86% Όγκος: 191,857 Αξία: 1,211,279 | AEM 6.28 -0.0200 -0.32% Όγκος: 32,056 Αξία: 201,978 | AKTR 9.9 0.1000 1.01% Όγκος: 292,821 Αξία: 2,872,853 | BOCHGR 8.28 0.3400 4.11% Όγκος: 686,198 Αξία: 5,598,651 | CENER 15.56 0.5600 3.60% Όγκος: 122,155 Αξία: 1,889,315 | CREDIA 1.672 0.0680 4.07% Όγκος: 987,514 Αξία: 1,642,286 | DIMAND 11.25 0.0500 0.44% Όγκος: 19,739 Αξία: 219,960 | EIS 2.06 -0.0400 -1.94% Όγκος: 57,247 Αξία: 119,309 | EVR 2 0.0100 0.50% Όγκος: 65,782 Αξία: 133,015 | MTLN 44.6 0.8000 1.79% Όγκος: 161,863 Αξία: 7,201,515 | NOVAL 2.86 0.0200 0.70% Όγκος: 11,205 Αξία: 32,016 | ONYX 2.07 -0.1300 -6.28% Όγκος: 472,789 Αξία: 984,220 | OPTIMA 7.78 0.0700 0.90% Όγκος: 152,151 Αξία: 1,181,213 | QLCO 6.53 -0.0200 -0.31% Όγκος: 41,796 Αξία: 273,172 | REALCONS 5.86 0.0600 1.02% Όγκος: 16,777 Αξία: 98,828 | SOFTWEB 3.52 0.0500 1.42% Όγκος: 3,685 Αξία: 12,814 | TITC 53.8 1.3000 2.42% Όγκος: 109,233 Αξία: 5,843,002 | TREK 3.34 -0.0300 -0.90% Όγκος: 4,670 Αξία: 15,784 | YKNOT 2.33 0.0000 0.00% Όγκος: 52,533 Αξία: 124,299 | ΑΑΑΚ 7.5 1.3000 17.33% Όγκος: 2 Αξία: 15 | ΑΒΑΞ 3.03 0.0600 1.98% Όγκος: 312,738 Αξία: 944,956 | ΑΒΕ 0.48 -0.0060 -1.25% Όγκος: 14,485 Αξία: 7,017 | ΑΔΑΚ 55 0.9100 1.65% Όγκος: 4,931 Αξία: 270,173 | ΑΔΜΗΕ 3.01 -0.0300 -1.00% Όγκος: 253,214 Αξία: 760,766 | ΑΚΡΙΤ 1.06 0.0000 0.00% Όγκος: 2,253 Αξία: 2,388 | ΑΛΜΥ 5.24 -0.0200 -0.38% Όγκος: 22,795 Αξία: 120,827 | ΑΛΦΑ 3.701 0.1210 3.27% Όγκος: 4,342,866 Αξία: 15,918,204 | ΑΝΔΡΟ 8.06 0.1200 1.49% Όγκος: 747 Αξία: 5,994 | ΑΡΑΙΓ 14.46 0.2000 1.38% Όγκος: 71,802 Αξία: 1,032,391 | ΑΣΚΟ 4.09 0.0400 0.98% Όγκος: 14,888 Αξία: 60,969 | ΑΣΤΑΚ 7.42 0.0600 0.81% Όγκος: 5,292 Αξία: 39,227 | ΑΤΕΚ 1.4 -0.0300 -2.14% Όγκος: 1,610 Αξία: 2,278 | ΑΤΡΑΣΤ 12.8 0.0000 0.00% Όγκος: 820 Αξία: 10,496 | ΑΤΤΙΚΑ 1.84 -0.0200 -1.09% Όγκος: 23,395 Αξία: 43,523 | ΒΙΝΤΑ 6.9 0.3000 4.35% Όγκος: 150 Αξία: 1,035 | ΒΙΟ 12.1 0.2000 1.65% Όγκος: 115,289 Αξία: 1,372,878 | ΒΙΟΚΑ 1.975 0.0100 0.51% Όγκος: 210,453 Αξία: 415,885 | ΒΙΟΣΚ 2.95 0.0500 1.69% Όγκος: 19,088 Αξία: 55,559 | ΒΟΣΥΣ 2.34 0.0400 1.71% Όγκος: 3,233 Αξία: 7,494 | ΓΕΒΚΑ 2.45 0.0700 2.86% Όγκος: 13,514 Αξία: 32,671 | ΓΕΚΤΕΡΝΑ 25.48 0.0600 0.24% Όγκος: 128,149 Αξία: 3,257,104 | ΓΚΜΕΖΖ 0.442 0.0015 0.34% Όγκος: 51,452 Αξία: 22,691 | ΔΑΑ 10.9 0.1600 1.47% Όγκος: 54,291 Αξία: 591,022 | ΔΑΙΟΣ 7 0.1500 2.14% Όγκος: 2,684 Αξία: 18,733 | ΔΕΗ 18.62 0.4200 2.26% Όγκος: 1,060,307 Αξία: 19,545,032 | ΔΟΜΙΚ 2.62 0.1400 5.34% Όγκος: 176,959 Αξία: 455,536 | ΔΡΟΜΕ 0.359 -0.0070 -1.95% Όγκος: 12,031 Αξία: 4,306 | ΕΒΡΟΦ 3.81 0.2000 5.25% Όγκος: 21,018 Αξία: 79,494 | ΕΕΕ 43.86 -0.8600 -1.96% Όγκος: 21,707 Αξία: 954,026 | ΕΚΤΕΡ 3.71 -0.0500 -1.35% Όγκος: 42,598 Αξία: 160,681 | ΕΛΒΕ 5.35 0.1000 1.87% Όγκος: 575 Αξία: 3,071 | ΕΛΙΝ 2.37 0.0200 0.84% Όγκος: 4,430 Αξία: 10,482 | ΕΛΛ 15.35 -0.0500 -0.33% Όγκος: 2,727 Αξία: 42,069 | ΕΛΛΑΚΤΩΡ 1.394 0.0460 3.30% Όγκος: 426,217 Αξία: 591,597 | ΕΛΠΕ 8.53 0.1700 1.99% Όγκος: 368,957 Αξία: 3,149,341 | ΕΛΣΤΡ 2.46 0.0200 0.81% Όγκος: 6,399 Αξία: 15,715 | ΕΛΤΟΝ 2.18 0.0600 2.75% Όγκος: 46,910 Αξία: 101,610 | ΕΛΧΑ 3.9 0.1400 3.59% Όγκος: 152,236 Αξία: 591,220 | ΕΤΕ 13.775 0.7750 5.63% Όγκος: 1,665,619 Αξία: 22,710,135 | ΕΥΑΠΣ 3.97 0.0800 2.02% Όγκος: 14,720 Αξία: 57,954 | ΕΥΔΑΠ 7.86 0.0000 0.00% Όγκος: 27,687 Αξία: 218,116 | ΕΥΡΩΒ 3.51 0.0850 2.42% Όγκος: 8,483,519 Αξία: 29,844,198 | ΕΧΑΕ 6.31 -0.0100 -0.16% Όγκος: 45,530 Αξία: 288,127 | ΙΑΤΡ 1.995 0.0150 0.75% Όγκος: 10,240 Αξία: 20,215 | ΙΚΤΙΝ 0.44 -0.0085 -1.93% Όγκος: 255,392 Αξία: 113,455 | ΙΛΥΔΑ 5.22 -0.1600 -3.07% Όγκος: 13,560 Αξία: 72,397 | ΙΝΛΙΦ 6.5 0.2600 4.00% Όγκος: 12,681 Αξία: 81,653 | ΙΝΛΟΤ 1.076 0.0180 1.67% Όγκος: 2,541,729 Αξία: 2,710,146 | ΙΝΤΕΚ 6.34 0.0500 0.79% Όγκος: 103,855 Αξία: 655,061 | ΙΝΤΕΤ 1.475 0.0550 3.73% Όγκος: 3,370 Αξία: 4,804 | ΙΝΤΚΑ 3.56 0.0900 2.53% Όγκος: 140,730 Αξία: 498,992 | ΚΑΙΡΟΜΕΖ 0.414 0.0030 0.72% Όγκος: 395,316 Αξία: 165,370 | ΚΑΡΕΛ 354 -2.0000 -0.56% Όγκος: 98 Αξία: 34,986 | ΚΕΚΡ 2.1 0.1550 7.38% Όγκος: 41,411 Αξία: 85,181 | ΚΟΡΔΕ 0.53 -0.0040 -0.75% Όγκος: 13,300 Αξία: 6,994 | ΚΟΥΑΛ 1.306 0.0680 5.21% Όγκος: 147,402 Αξία: 189,072 | ΚΟΥΑΛΔ 0.0522 0.0122 23.37% Όγκος: 239,077 Αξία: 10,879 | ΚΟΥΕΣ 7.05 -0.0100 -0.14% Όγκος: 9,904 Αξία: 70,124 | ΚΡΙ 20.1 1.1000 5.47% Όγκος: 6,561 Αξία: 130,541 | ΛΑΒΙ 0.985 0.0150 1.52% Όγκος: 188,533 Αξία: 186,349 | ΛΑΜΔΑ 7.2 0.0800 1.11% Όγκος: 234,387 Αξία: 1,689,036 | ΛΑΜΨΑ 45 -1.4000 -3.11% Όγκος: 100 Αξία: 4,530 | ΛΑΝΑΚ 1.34 -0.0800 -5.97% Όγκος: 3,862 Αξία: 5,148 | ΛΟΓΟΣ 2.3 0.0400 1.74% Όγκος: 220 Αξία: 506 | ΛΟΥΛΗ 3.77 0.0300 0.80% Όγκος: 6,680 Αξία: 25,031 | ΜΑΘΙΟ 0.93 -0.0350 -3.76% Όγκος: 5,621 Αξία: 5,178 | ΜΕΒΑ 8.95 0.0000 0.00% Όγκος: 1,755 Αξία: 15,622 | ΜΕΝΤΙ 2.51 -0.0200 -0.80% Όγκος: 849 Αξία: 2,131 | ΜΕΡΚΟ 34.8 0.0000 0.00% Όγκος: 160 Αξία: 5,568 | ΜΙΓ 3.71 0.0100 0.27% Όγκος: 11,410 Αξία: 42,305 | ΜΙΝ 0.744 0.0240 3.23% Όγκος: 229 Αξία: 168 | ΜΟΗ 31.42 0.0200 0.06% Όγκος: 98,732 Αξία: 3,103,050 | ΜΟΝΤΑ 5.36 -0.0400 -0.75% Όγκος: 5,605 Αξία: 29,663 | ΜΟΤΟ 2.64 0.1200 4.55% Όγκος: 43,657 Αξία: 114,586 | ΜΟΥΖΚ 0.575 0.0000 0.00% Όγκος: 490 Αξία: 305 | ΜΠΕΛΑ 27.9 0.0000 0.00% Όγκος: 227,016 Αξία: 6,371,905 | ΜΠΛΕΚΕΔΡΟΣ 4.25 0.0000 0.00% Όγκος: 2,345 Αξία: 10,010 | ΜΠΡΙΚ 2.98 0.0200 0.67% Όγκος: 6,602 Αξία: 19,687 | ΝΑΚΑΣ 3.74 -0.0400 -1.07% Όγκος: 1,596 Αξία: 6,098 | ΝΑΥΠ 1.66 -0.0150 -0.90% Όγκος: 360 Αξία: 598 | ΝΤΟΠΛΕΡ 0.855 -0.0100 -1.17% Όγκος: 23,150 Αξία: 19,869 | ΝΤΟΤΣΟΦΤ 27.4 -0.2000 -0.73% Όγκος: 930 Αξία: 25,168 | ΞΥΛΚ 0.272 0.0020 0.74% Όγκος: 12,200 Αξία: 3,313 | ΟΛΘ 38.7 -0.2000 -0.52% Όγκος: 1,989 Αξία: 76,277 | ΟΛΠ 40.9 0.1000 0.24% Όγκος: 3,445 Αξία: 140,639 | ΟΛΥΜΠ 2.47 0.0400 1.62% Όγκος: 4,804 Αξία: 11,748 | ΟΠΑΠ 19.01 -0.0900 -0.47% Όγκος: 1,364,892 Αξία: 25,933,550 | ΟΠΤΡΟΝ 2.42 0.0000 0.00% Όγκος: 250 Αξία: 615 | ΟΡΙΛΙΝΑ 0.876 0.0220 2.51% Όγκος: 83,946 Αξία: 72,665 | ΟΤΕ 16.8 -0.0600 -0.36% Όγκος: 179,634 Αξία: 3,033,002 | ΟΤΟΕΛ 12.2 0.7000 5.74% Όγκος: 67,868 Αξία: 820,796 | ΠΑΙΡ 0.92 0.0120 1.30% Όγκος: 9,750 Αξία: 8,883 | ΠΑΠ 3.99 0.0500 1.25% Όγκος: 11,900 Αξία: 47,505 | ΠΕΙΡ 6.99 0.1960 2.80% Όγκος: 5,827,756 Αξία: 40,681,369 | ΠΕΡΦ 8.5 -0.2500 -2.94% Όγκος: 11,467 Αξία: 98,327 | ΠΕΤΡΟ 8.56 0.0800 0.93% Όγκος: 3,478 Αξία: 29,835 | ΠΛΑΘ 4.145 0.1050 2.53% Όγκος: 224,093 Αξία: 922,488 | ΠΡΔ 0.498 0.0480 9.64% Όγκος: 81,997 Αξία: 39,468 | ΠΡΕΜΙΑ 1.49 0.0100 0.67% Όγκος: 131,105 Αξία: 193,554 | ΠΡΟΝΤΕΑ 5.85 -0.0500 -0.85% Όγκος: 700 Αξία: 4,126 | ΠΡΟΦ 7.89 -0.1400 -1.77% Όγκος: 32,889 Αξία: 261,704 | ΡΕΒΟΙΛ 1.8 -0.0100 -0.56% Όγκος: 8,950 Αξία: 16,026 | ΣΑΝΜΕΖΖ 0.185 -0.0050 -2.70% Όγκος: 145,864 Αξία: 27,093 | ΣΑΡ 13.52 -0.1800 -1.33% Όγκος: 3,997 Αξία: 54,058 | ΣΕΝΤΡ 0.34 -0.0020 -0.59% Όγκος: 41,130 Αξία: 14,040 | ΣΙΔΜΑ 1.69 -0.0050 -0.30% Όγκος: 620 Αξία: 1,062 | ΣΠΕΙΣ 7.96 0.0200 0.25% Όγκος: 3,202 Αξία: 25,497 | ΣΠΙ 0.618 -0.0060 -0.97% Όγκος: 22,630 Αξία: 13,898 | ΤΖΚΑ 1.595 0.0350 2.19% Όγκος: 31,869 Αξία: 50,346 | ΤΡΑΣΤΟΡ 1.25 0.0100 0.80% Όγκος: 2,171 Αξία: 2,720 | ΤΡΕΣΤΑΤΕΣ 1.97 0.0050 0.25% Όγκος: 33,447 Αξία: 65,843 | ΦΑΙΣ 3.46 0.0150 0.43% Όγκος: 78,571 Αξία: 271,071 | ΦΒΜΕΖΖ 0.0701 0.0001 0.14% Όγκος: 138,769 Αξία: 9,723 | ΦΟΥΝΤΛ 1.3 0.0450 3.46% Όγκος: 80,160 Αξία: 103,474 | ΦΡΙΓΟ 0.491 0.0720 14.66% Όγκος: 354,382 Αξία: 168,608 | ΦΡΛΚ 4.355 0.1000 2.30% Όγκος: 32,509 Αξία: 140,386 | QUALR 0.0522 0.0122 23.37% Όγκος: 239,077 Αξία: 10,879 |

- Χωρίς λαϊκές αγορές από τις 7/01, ξεκινούν πανελλαδική απεργία επ’ αόριστον

- Ελληνικός τουρισμός: Ντιλ εκατοντάδων εκατ. ευρώ και «μάχη» για τα luxury resorts

- ChatGPT: Γιατί οι καθημερινοί άνθρωποι πληρώνουν για τις υπηρεσίες του

- Γιώργος Παπαδάκης, ο άρχοντας της πρωινής ζώνης και το φυτώριο των παρουσιαστών που ανέδειξε

Διαβάστε ακόμη:

- Μαρινάκης σε Τσίπρα για Μαδούρο: «Σχεδόν 24 ώρες για να στηρίξει τον αγαπημένο του δικτάτορα»

- Βενεζουέλα: Γιατί η απομάκρυνση Μαδούρο δεν ταράζει – προς το παρόν – τις αγορές πετρελαίου

- Ποια είναι η Ντέλσι Ροντρίγκεζ, η αντιπρόεδρος της Βενεζουέλας που θα ηγηθεί προσωρινά της χώρας

- Έρχονται αυξήσεις μισθών το 2026 από κλαδικές συμβάσεις και κατώτατο

Διαβάστε ακόμη:

- Μαρινάκης σε Τσίπρα για Μαδούρο: «Σχεδόν 24 ώρες για να στηρίξει τον αγαπημένο του δικτάτορα»

- Βενεζουέλα: Γιατί η απομάκρυνση Μαδούρο δεν ταράζει – προς το παρόν – τις αγορές πετρελαίου

- Ποια είναι η Ντέλσι Ροντρίγκεζ, η αντιπρόεδρος της Βενεζουέλας που θα ηγηθεί προσωρινά της χώρας

- Έρχονται αυξήσεις μισθών το 2026 από κλαδικές συμβάσεις και κατώτατο

Το φαινόμενο του «ghost vacationing» –της κρυφής ή απροειδοποίητης απουσίας από την εργασία– κερδίζει έδαφος στην Ευρώπη, ως άτυπη απάντηση στην επαγγελματική εξουθένωση. Σύμφωνα με πρόσφατη έρευνα της KickResume, το 35% των Ευρωπαίων εργαζομένων παραδέχεται ότι έχει κάνει τουλάχιστον μία φορά «ghost vacation», ενώ ένα μικρό αλλά σταθερό 5% δηλώνει ότι το εφαρμόζει συστηματικά.

Η πρακτική αυτή συνδέεται άμεσα με το burnout και φαίνεται να εντείνεται προς το τέλος του έτους, όταν η κόπωση συσσωρεύεται. Όπως επισημαίνει το Business Insider, η προσωρινή ανακούφιση που προσφέρει συχνά επισκιάζεται από σοβαρούς επαγγελματικούς κινδύνους για την εργασία.

Οι κίνδυνοι πίσω από τη «σιωπηλή άδεια» από την εργασία

Ο βασικότερος κίνδυνος είναι να γίνει αντιληπτή η απουσία από τον εργοδότη. Σε μια τέτοια περίπτωση, πλήττεται άμεσα η σχέση εμπιστοσύνης, προειδοποιεί η Amanda Augustine, ειδικός σταδιοδρομίας στο TopResume. Το πρόβλημα επιτείνεται όταν το timing είναι κακό – για παράδειγμα, όταν απουσιάζουν και άλλοι συνάδελφοι ή προκύπτει ανάγκη τελευταίας στιγμής και ο εργαζόμενος δεν είναι διαθέσιμος, παρότι εμφανίζεται ως ενεργός.

Ιδιαίτερα αρνητική μπορεί να αποδειχθεί και η «σιωπηρή κάλυψη» από συναδέλφους. Όπως τονίζεται, τέτοιες πρακτικές τείνουν να λειτουργούν παραδειγματικά, διαβρώνοντας τη συνοχή και την κουλτούρα της ομάδας.

Η λύση στην πίεση της εξουθένωσης

Για αρκετούς εργαζόμενους, ειδικά σε περιόδους γιορτών, η πλήρης διαθεσιμότητα δεν είναι ρεαλιστική. Το κλειδί, σύμφωνα με την Augustine, είναι η σαφής και έγκαιρη επικοινωνία με τον εργοδότη. Το πρόβλημα ξεκινά όταν κάποιος προσποιείται ότι εργάζεται, ενώ στην πραγματικότητα απουσιάζει.

Το φαινόμενο συνδέεται και με το γεγονός ότι πολλοί εργαζόμενοι δεν λαμβάνουν τις άδειες που δικαιούνται. Ενδεικτικά, το 2023 στις ΗΠΑ, τέσσερις στους δέκα εργαζόμενους δεν κατάφεραν να εξαντλήσουν την άδειά τους.

Από την πλευρά τους, οι εργοδότες μπορούν να περιορίσουν το φαινόμενο δείχνοντας ευελιξία, ειδικά σε περιόδους αυξημένης πίεσης. Όπως σημειώνει ο CEO της KickResume, Peter Duris, η προσαρμογή του προγράμματος ή του φόρτου εργασίας είναι σαφώς προτιμότερη από τη σιωπηλή αποστασιοποίηση των εργαζομένων.

Διαβάστε ακόμη:

- Μαρινάκης σε Τσίπρα για Μαδούρο: «Σχεδόν 24 ώρες για να στηρίξει τον αγαπημένο του δικτάτορα»

- Βενεζουέλα: Γιατί η απομάκρυνση Μαδούρο δεν ταράζει – προς το παρόν – τις αγορές πετρελαίου

- Ποια είναι η Ντέλσι Ροντρίγκεζ, η αντιπρόεδρος της Βενεζουέλας που θα ηγηθεί προσωρινά της χώρας

- Έρχονται αυξήσεις μισθών το 2026 από κλαδικές συμβάσεις και κατώτατο

Γράφαμε πριν μήνες για τον κίνδυνο. Πλέον, γράφουμε τον επικήδειο. Καθώς μετράμε αντίστροφα για την αλλαγή του έτους, η Γερμανία καταγράφει ένα θλιβερό ιστορικό ρεκόρ: Κλείνει και το 2025 στο «κόκκινο», με το ΑΕΠ να συρρικνώνεται κατά 0,6%.

Είναι η τρίτη συνεχόμενη χρονιά ύφεσης. Δεν είναι πια «ασθένεια»· είναι η νέα κανονικότητα μιας χώρας που ξέχασε πώς να παράγει πλούτο και αρκείται στο να διαχειρίζεται τη φτώχεια της.

Τα νούμερα του Δεκεμβρίου είναι αμείλικτα. Η χρονιά που υποσχόταν «ανάκαμψη» κατέληξε σε εφιάλτη. Η βιομηχανική παραγωγή τον Νοέμβριο του ’25 κατέρρευσε κατά 4,8%, αγγίζοντας επίπεδα που είχαμε να δούμε από τη δεκαετία του ’90.

Το Βερολίνο, πολιτικά εξουθενωμένο από τις ατελείωτες διαμάχες της νέας κυβέρνησης που προέκυψε φέτος, παρακολουθεί αμέτοχο.

Το «Μηδενικό Έλλειμμα» (Schwarze Null) έχει πάει περίπατο με το έλλειμμα να ξεπερνά το 3,5%, αλλά τα δανεικά δεν πάνε σε επενδύσεις· πάνε σε επιδόματα ανεργίας για τους χιλιάδες που απολύονται από την αυτοκινητοβιομηχανία.

Το 2025 θα μείνει στην ιστορία ως η χρονιά που η γερμανική μηχανή σταμάτησε να γουργουρίζει και άρχισε να ρετάρει οριστικά.

Τα δεδομένα είναι αμείλικτα: Η Γερμανία βιώνει το εφιαλτικό σενάριο της στασιμοπληθωρισμού (stagflation). Η οικονομία της συρρικνώνεται, ενώ οι τιμές συνεχίζουν να καλπάζουν με τον πληθωρισμό να επιμένει στο 3,2% λόγω ενέργειας.

Μετά από μια ύφεση το 2023, το 2024 και το 2025 οι προβλέψεις για το 2026 είναι, στην καλύτερη περίπτωση, μηδενικές.

Το «μηδενική ανάπτυξη» πλέον πανηγυρίζεται ως επιτυχία στο Βερολίνο, μια παραδοχή ήττας που θα ήταν αδιανόητη πριν από μία δεκαετία.

Η σύγκριση με την άλλη όχθη του Ατλαντικού αποκαλύπτει το μέγεθος της τραγωδίας. Ενώ οι Ηνωμένες Πολιτείες είδαν το ΑΕΠ τους να εκτοξεύεται μετά την πανδημία, αξιοποιώντας τη ρευστότητα για πραγματική ανάπτυξη, η Γερμανία παρέμεινε στάσιμη.

Την τελευταία δεκαετία, η γερμανική οικονομία αναπτύχθηκε κατά μόλις 16%, τη στιγμή που η αμερικανική οικονομία διπλασιάστηκε (+76%).

Αυτό δεν είναι απλώς μια απόκλιση· είναι μια γεωοικονομική ήττα στρατηγικών διαστάσεων. Η βιομηχανική παραγωγή της χώρας μειώνεται σταθερά από το 2019, τα εργοστάσια κλείνουν το ένα μετά το άλλο και οι πτωχεύσεις αυξάνονται με ρυθμούς που θυμίζουν καιρούς πολέμου, ξεπερνώντας τις 20.000 εταιρείες φέτος (+24% σε σχέση με πέρυσι).

Το ενεργειακό «αυτοκτονικό» σοκ

Η ρίζα του κακού, ωστόσο, είναι βαθιά γεωπολιτική. Το γερμανικό οικονομικό θαύμα στηρίχθηκε σε μια απλή, αλλά πλέον νεκρή, εξίσωση: φθηνή ρωσική ενέργεια σε συνδυασμό με υψηλής ποιότητας γερμανική μηχανική για εξαγωγές στην Κίνα. Αυτός ο κόσμος τελείωσε το 2022.

Η αποκοπή από το ρωσικό φυσικό αέριο δεν ήταν απλώς μια αλλαγή προμηθευτή· ήταν μια δομική καταστροφή κόστους. Η Γερμανία αναγκάστηκε να υποκαταστήσει τους ρωσικούς αγωγούς με ακριβό LNG από τις ΗΠΑ και τη Νορβηγία. Το αποτέλεσμα; Οι τιμές του φυσικού αερίου στη Γερμανία είναι πλέον τριπλάσιες σε σύγκριση με τις ΗΠΑ (περίπου 45€/MWh έναντι 12€/MWh).

Όταν η ενέργεια είναι η πρώτη ύλη της βιομηχανίας σου και κοστίζει τρεις φορές περισσότερο από τον ανταγωνιστή σου, η «ανταγωνιστικότητα» παύει να υπάρχει ως έννοια.

Σκεφτείτε το απλά: Στις ΗΠΑ η βενζίνη κοστίζει περίπου 0,95 δολάρια το λίτρο. Στη Γερμανία, η τιμή αγγίζει τα 2 δολάρια το λίτρο. Για τον μέσο πολίτη που χρησιμοποιεί τα άριστα γερμανικά μέσα μεταφοράς, αυτό ίσως είναι διαχειρίσιμο. Για μια βιομηχανία, όμως, για έναν στόλο logistics, για ένα εργοστάσιο χημικών, αυτή η διαφορά είναι θανατηφόρα.

Τα περιθώρια κέρδους εξανεμίζονται και η παραγωγή καθίσταται ασύμφορη. Η αποβιομηχάνιση δεν είναι φόβος, είναι η νέα πραγματικότητα.

Volkswagen και BASF: Η έξοδος

Αυτό που φοβόμασταν το φθινόπωρο, έγινε πράξη τον χειμώνα. Οι απειλές της Volkswagen έγιναν απολύσεις – μιλάμε για περικοπή 30.000 θέσεων εργασίας. Τα λουκέτα σε ιστορικές μονάδες δεν είναι πλέον πρωτοσέλιδα, είναι η καθημερινότητα στις ειδήσεις των 8.

Ακόμα χειρότερα, η «σιωπηλή φυγή» γιγαντώθηκε με τις άμεσες ξένες επενδύσεις (FDI) στη χώρα να καταγράφουν αρνητικό ρεκόρ δεκαετίας.

Η BASF και άλλοι χημικοί κολοσσοί ανακοίνωσαν μέσα στον Δεκέμβριο την περαιτέρω μεταφορά δραστηριοτήτων στην Κίνα και τις ΗΠΑ.

Γιατί να μείνουν; Η ενέργεια στη Γερμανία παραμένει πανάκριβη, ενώ ο Τραμπ στις ΗΠΑ προσφέρει φοροαπαλλαγές και φθηνό ρεύμα. Το γερμανικό κεφάλαιο ψηφίζει με τα πόδια του, και ψηφίζει «αποχώρηση».

Στο γεωπολιτικό πεδίο, ο πρώτος χρόνος της νέας θητείας Τραμπ κλείνει με τον χειρότερο τρόπο για την Ευρώπη. Οι δασμοί (10-20%) που επιβλήθηκαν μέσα στο 2025 έχουν γονατίσει τις γερμανικές εξαγωγές, κοστίζοντας ήδη 30 δισ. ευρώ στο γερμανικό ΑΕΠ.

Το Βερολίνο προσπάθησε να διαπραγματευτεί, αλλά η Ουάσινγκτον δεν ακούει παρακάλια· ζητάει υποταγή. Η Γερμανία βρίσκεται εγκλωβισμένη. Από τη μια, οι ΗΠΑ απαιτούν πλήρη στοίχιση κατά της Κίνας. Από την άλλη, η Κίνα είναι η μόνη αγορά που (ακόμα) αγοράζει γερμανικά αυτοκίνητα, αν και το μερίδιο αγοράς των γερμανικών ΙΧ εκεί κατρακύλησε στο 14% από 20% πέρυσι.

Το Βερολίνο είναι ο σάκος του μποξ ανάμεσα σε δύο υπερδυνάμεις που το σφυροκοπούν αλύπητα.

2026: Η χρονιά της κρίσης χρέους;

Κοιτάζοντας προς το 2026, το τοπίο είναι ζοφερό. Οι αγορές αρχίζουν να μυρίζουν αίμα. Το γερμανικό ομόλογο, κάποτε το ασφαλέστερο καταφύγιο του κόσμου, αρχίζει να τρίζει, με την απόδοση του 10ετούς Bund να σκαρφαλώνει στο 2,9%.

Με την οικονομία σε μόνιμη ύφεση και το κράτος να δανείζεται για να καλύψει μαύρες τρύπες, το ερώτημα δεν είναι «πότε θα ανακάμψουμε», αλλά «πότε θα σκάσει».

Αν το Βερολίνο δεν καταφέρει να παρουσιάσει ένα σοκ μεταρρυθμίσεων μέσα στο πρώτο τρίμηνο του ’26, η Ευρωζώνη θα βρεθεί μπροστά σε υπαρξιακό κίνδυνο. Και αυτή τη φορά, δεν θα υπάρχει γερμανικό πορτοφόλι για να πληρώσει τη διάσωση. Το πορτοφόλι άδειασε.

Ας μην κρυβόμαστε πίσω από το δάχτυλό μας. Η Γερμανία που ξέραμε, η Γερμανία της ευημερίας, της τάξης και της βιομηχανικής υπεροχής, τελειώνει αυτόν τον Δεκέμβριο. Το 2025 ήταν η χρονιά της συνειδητοποίησης. Το 2026 θα είναι η χρονιά της επιβίωσης.

Η ατμομηχανή όχι μόνο έσβησε, αλλά πλέον ξηλώνεται για παλιοσίδερα.

Καλή τύχη στην Ευρώπη – θα της χρειαστεί. (Κάπου το έχουμε ξανακούσει αυτό…)!

Διαβάστε ακόμη:

- Χωρίς λαϊκές αγορές από τις 7/01, ξεκινούν πανελλαδική απεργία επ’ αόριστον

- Ελληνικός τουρισμός: Ντιλ εκατοντάδων εκατ. ευρώ και «μάχη» για τα luxury resorts

- ChatGPT: Γιατί οι καθημερινοί άνθρωποι πληρώνουν για τις υπηρεσίες του

- Γιώργος Παπαδάκης, ο άρχοντας της πρωινής ζώνης και το φυτώριο των παρουσιαστών που ανέδειξε

Κεφάλαια άνω των 52 δισ. ευρώ έως το 2026

Μόνο την τριετία 2024-2026, εκτιμάται ότι θα κινητοποιηθούν πάνω από 52 δισ. ευρώ σε δημόσια και ιδιωτικά έργα, οικοδομική δραστηριότητα και επενδύσεις κατοικίας, με καθοριστικό ρόλο να διαδραματίζουν το Ταμείο Ανάκαμψης, το ΕΣΠΑ 2021-2027, αλλά και η τραπεζική χρηματοδότηση. Η συνολική αξία των υπογεγραμμένων συμβάσεων έργων του Δημοσίου αυξήθηκε από 2,3 δισ. ευρώ το 2018 σε 5,3 δισ. ευρώ το 2024, με το υψηλότερο σημείο να καταγράφεται το 2023 (6,2 δισ. ευρώ).Το «κενό» της κρίσης και οι ανάγκες υποδομών

Παρά τη δυναμική, οι αναλύσεις δείχνουν ότι η Ελλάδα εξακολουθεί να φέρει ένα επενδυτικό έλλειμμα 40-50 δισ. ευρώ σε υποδομές, αποτέλεσμα της πολυετούς οικονομικής κρίσης. Από αυτό:- 37% αφορά ενεργειακά έργα

- 31% σιδηροδρομικές υποδομές

- 17% οδικούς άξονες

- 6% έργα διαχείρισης απορριμμάτων

Κυβερνητικός σχεδιασμός και ανεκτέλεστο υπόλοιπο

Ο υπουργός Υποδομών και Μεταφορών Χρίστος Δήμας έχει ξεκαθαρίσει ότι το Δημόσιο θα αξιοποιήσει κάθε διαθέσιμο χρηματοδοτικό εργαλείο, αυξάνοντας σταδιακά το Πρόγραμμα Δημοσίων Επενδύσεων, ενώ ταυτόχρονα επιδιώκεται μεγαλύτερη συμμετοχή ιδιωτικών κεφαλαίων. Ήδη, το ανεκτέλεστο υπόλοιπο των μεγάλων κατασκευαστικών ομίλων έφτασε το 2024 στα 13,07 δισ. ευρώ, ενώ μαζί με τις προς υπογραφή συμβάσεις ανέρχεται σε 17,36 δισ. ευρώ, με εκτιμήσεις ότι το 2025 πλησίασε τα 20 δισ. ευρώ.Ο φόβος μετά το Ταμείο Ανάκαμψης

Στελέχη της αγοράς, πάντως, κρούουν τον κώδωνα του κινδύνου για ενδεχόμενο επενδυτικό κενό μετά το 2026, όταν ολοκληρωθεί το Ταμείο Ανάκαμψης. Όπως έχει επισημάνει ο Γιώργος Περδικάρης, πρόεδρος της ΤΕΡΝΑ του ομίλου ΓΕΚ ΤΕΡΝΑ, απαιτούνται άμεσες κινήσεις για να μη διακοπεί η ροή νέων έργων, παρά το γεγονός ότι το υφιστάμενο ανεκτέλεστο επαρκεί για περίπου μία τριετία.Μετρό, οδικοί άξονες και νέα ΣΔΙΤ

Στο μέτωπο των μεταφορών, οι επεκτάσεις του μετρό παραμένουν περιορισμένες λόγω έλλειψης πόρων. Πέρα από:- τη γραμμή προς Καλαμαριά στη Θεσσαλονίκη (σε λειτουργία εντός 2026),

- και τη Γραμμή 4 στην Αθήνα,

- Θεσσαλονίκη – Έδεσσα

- Δράμα – Αμφίπολη

Ένα κρίσιμο σταυροδρόμι για τον κλάδο

Η ελληνική κατασκευαστική αγορά εισέρχεται σε μια περίοδο υψηλών προσδοκιών αλλά και σημαντικών προκλήσεων. Το στοίχημα για τα επόμενα χρόνια δεν είναι μόνο η απορρόφηση των διαθέσιμων πόρων, αλλά και η έγκαιρη εξασφάλιση νέων έργων, ώστε να μη δημιουργηθεί ένα νέο επενδυτικό κενό μετά το 2026 – αυτή τη φορά σε μια οικονομία που έχει μεγαλύτερες ανάγκες και λιγότερα περιθώρια καθυστέρησης.Διαβάστε ακόμη:

- Οι πιο θερμές και οι πιο ψυχρές περιοχές της Ελλάδας το 2025

- Θεοφάνεια: Ποιους προορισμούς θα προτιμήσουν οι ταξιδιώτες

- Ο Κυριάκος Μητσοτάκης επιδιώκει καθαρή στήριξη από ΣΚΑΪ και Καθημερινή

- Ναρκωτικά, εμπάργκο στο πετρέλαιο, μεταναστευτικό – Το χρονικό μιας προδιαγεγραμμένης σύγκρουσης

Διαβάστε ακόμη:

- ΑΚΤΩΡ: Η αγορά προεξοφλεί συνέχεια – Τα μεγέθη δείχνουν ανοδικό περιθώριο

- THEON: Ευρωπαϊκός «παίκτης-κλειδί» στην άμυνα με ισχυρά κέρδη και θετική τεχνική τάση

- Στον αστερισμό των deals το 2025 ο ελληνικός κλάδος τροφίμων και ποτών

- JUMBO: Όταν αλλάζουν οι συνθήκες, η μετοχή εξασθενεί και χάνει τον βηματισμό της

Πού βρίσκονται σήμερα οι μισθοί

Ο μέσος μεικτός μισθός πλήρους απασχόλησης στον ιδιωτικό τομέα κινείται ήδη ανοδικά. Με βάση τα διαθέσιμα στοιχεία:- Την άνοιξη του 2024 διαμορφωνόταν περίπου στα 1.325 ευρώ.

- Τον Μάιο του 2025 ο μέσος μισθός πλήρους απασχόλησης έφτασε τα 1.369 ευρώ.

- Με ρυθμούς αύξησης κοντά στο 5%, οι εκτιμήσεις δείχνουν ότι έως την άνοιξη του 2026 θα μπορούσε να κινηθεί στα 1.460–1.470 ευρώ, εφόσον δεν υπάρξουν σοβαρές μακροοικονομικές ανατροπές.

Οι τρεις πυλώνες του κυβερνητικού σχεδίου

Το σχέδιο για την αύξηση του μέσου μισθού στα 1.500 ευρώ έως το 2027 στηρίζεται σε τρεις βασικούς άξονες:- Διαδοχικές αυξήσεις του κατώτατου μισθού, που λειτουργούν ως «βάση» για όλη τη μισθολογική κλίμακα.

- Επαναφορά των τριετιών, που ενισχύει τις αποδοχές εργαζομένων με προϋπηρεσία.

- Ενίσχυση των συλλογικών διαπραγματεύσεων, με στόχο περισσότερες κλαδικές και επιχειρησιακές συμβάσεις.

Περιορισμένη ακόμη η κάλυψη

Παρά τις προθέσεις, η σημερινή εικόνα δείχνει ότι ο δρόμος είναι μακρύς. Οι κλαδικές συμβάσεις παραμένουν λίγες, ενώ πολλές από τις υφιστάμενες λήγουν μέσα στο 2026. Η μεγαλύτερη κάλυψη καταγράφεται σε συγκεκριμένους κλάδους, όπως ο επισιτισμός, τα ξενοδοχεία και ο τραπεζικός τομέας, χωρίς όμως να αλλάζει ριζικά ο συνολικός χάρτης της αγοράς εργασίας.Οι επιφυλάξεις της Τράπεζας της Ελλάδος

Σε πιο συγκρατημένο τόνο κινείται η Τράπεζα της Ελλάδος, η οποία προειδοποιεί ότι οι μισθολογικές αυξήσεις δεν συνοδεύονται από αντίστοιχη άνοδο της παραγωγικότητας. Το γεγονός αυτό ενέχει κινδύνους για:- την ανταγωνιστικότητα της οικονομίας,

- το μοναδιαίο κόστος εργασίας,

- και τις πληθωριστικές πιέσεις.

- αύξησης της συμμετοχής γυναικών και νέων στο εργατικό δυναμικό,

- αξιοποίησης συνταξιούχων που επιθυμούν να εργαστούν,

- και επαναπατρισμού Ελλήνων υψηλών δεξιοτήτων.

Το στοίχημα του 2026

Το 2026 αναδεικνύεται σε κομβικό έτος: από τη μία πλευρά, η ανοδική πορεία των μισθών και το νέο πλαίσιο συλλογικών διαπραγματεύσεων· από την άλλη, οι περιορισμοί της παραγωγικότητας και η στενότητα στην αγορά εργασίας. Το ζητούμενο, όπως επισημαίνεται, δεν είναι απλώς οι αυξήσεις, αλλά μια βιώσιμη μισθολογική σύγκλιση, που θα ενισχύει το εισόδημα των εργαζομένων χωρίς να υπονομεύει τη δυναμική και την ανταγωνιστικότητα της ελληνικής οικονομίας.Διαβάστε ακόμη:

- Οι πιο θερμές και οι πιο ψυχρές περιοχές της Ελλάδας το 2025

- Θεοφάνεια: Ποιους προορισμούς θα προτιμήσουν οι ταξιδιώτες

- Ο Κυριάκος Μητσοτάκης επιδιώκει καθαρή στήριξη από ΣΚΑΪ και Καθημερινή

- Ναρκωτικά, εμπάργκο στο πετρέλαιο, μεταναστευτικό – Το χρονικό μιας προδιαγεγραμμένης σύγκρουσης

Το μεγάλο στοίχημα της Χαλκιδικής

Ανάμεσα στα μεγαλύτερα deals του τελευταίου δωδεκαμήνου ξεχωρίζει η εξαγορά τριών ξενοδοχείων της Goldman Sachs Asset Management στη Χαλκιδική από τον όμιλο Sani/Ikos Group. Τα Athos Palace, Pallini Beach και Theophano Imperial θα ανακατασκευαστούν πλήρως και θα ενοποιηθούν σε ένα νέο mega resort με την ονομασία Ikos Kassandra, το πρώτο Ikos grand resort. Η συνολική επένδυση, μαζί με το τίμημα εξαγοράς και τα έργα ανακαίνισης, φθάνει τα 400 εκατ. ευρώ. Το συγκρότημα θα διαθέτει 750 δωμάτια, σουίτες και βίλες, σε έκταση 160 στρεμμάτων και με 600 μέτρα παραλιακού μετώπου, αποτελώντας το μεγαλύτερο Ikos resort μέχρι σήμερα.Ο Αστέρας και η εδραίωση της Βουλιαγμένης

Ιδιαίτερη βαρύτητα έχει και η πλήρης εξαγορά του Αστήρ Παλάς Βουλιαγμένης από τον εφοπλιστή Γιώργο Προκοπίου. Το ξενοδοχειακό συγκρότημα λειτουργεί υπό το brand Four Seasons, ενώ ο νέος ιδιοκτήτης απέκτησε το σύνολο των μετοχών, εξαγοράζοντας τόσο το ποσοστό του τουρκικού ομίλου Dogus Group όσο και εκείνα αραβικών επενδυτικών κεφαλαίων. Μόνο για το πρώτο πακέτο μετοχών καταβλήθηκαν περίπου 150 εκατ. ευρώ, επιβεβαιώνοντας τη στρατηγική αξία της περιοχής.Ισπανικά και αμερικανικά κεφάλαια στα city hotels

Στα τέλη Ιουλίου, η ισπανική Azora απέκτησε το 50,1% της Donkey Hotels S.A., με την οικογένεια Ιωάννου να διατηρεί μειοψηφική συμμετοχή. Το χαρτοφυλάκιο περιλαμβάνει εμβληματικές μονάδες, όπως το Athenaeum Intercontinental Athens, το NEW Hotel στο Σύνταγμα, το Semiramis στην Κηφισιά, το Periscope στο Κολωνάκι και το NOUS στη Σαντορίνη, αρκετές εκ των οποίων ανήκουν στη συλλογή Design Hotels της Marriott.Κως και αναδιάρθρωση μεγάλων χαρτοφυλακίων

Σημαντική εξέλιξη αποτέλεσε και η απόκτηση του ξενοδοχειακού χαρτοφυλακίου του Kipriotis Group στην Κω από την HIG Capital. Η συμφωνία αφορά πέντε ξενοδοχεία με περισσότερα από 1.500 δωμάτια και ισχυρές συνεδριακές υποδομές, με το fund να σχεδιάζει εκτεταμένες αναβαθμίσεις ώστε να μετατραπούν σε σύγχρονες luxury μονάδες. Παράλληλα, η Brook Lane Capital ενίσχυσε τη θέση της στην Κω με την απόκτηση των Porto Bello Royal και Porto Bello Beach Resort, ενώ σε τροχιά δυναμικής ανάπτυξης παραμένει και η ελληνικών συμφερόντων αλυσίδα Domes Resorts, μετά τη στρατηγική συνεργασία με την Brookfield Asset Management και νέες συμφωνίες διαχείρισης.Γιατί «ποντάρουν» όλοι στην Ελλάδα

Οι επενδυτές βλέπουν στον ελληνικό τουρισμό:- σταθερή ζήτηση υψηλού εισοδήματος,

- ισχυρό brand στη luxury φιλοξενία,

- περιθώρια αναβάθμισης υφιστάμενων μονάδων,

- και αυξανόμενη παρουσία διεθνών αλυσίδων διαχείρισης.

Διαβάστε ακόμη:

- Μαρινάκης σε Τσίπρα για Μαδούρο: «Σχεδόν 24 ώρες για να στηρίξει τον αγαπημένο του δικτάτορα»

- Βενεζουέλα: Γιατί η απομάκρυνση Μαδούρο δεν ταράζει – προς το παρόν – τις αγορές πετρελαίου

- Ποια είναι η Ντέλσι Ροντρίγκεζ, η αντιπρόεδρος της Βενεζουέλας που θα ηγηθεί προσωρινά της χώρας

- Έρχονται αυξήσεις μισθών το 2026 από κλαδικές συμβάσεις και κατώτατο

Ολόκληρη η δήλωση της Ευρωπαϊκής Ένωσης

Η Ευρωπαϊκή Ένωση καλεί σε ψυχραιμία και αυτοσυγκράτηση από όλους τους εμπλεκόμενους, προκειμένου να αποφευχθεί η κλιμάκωση και να διασφαλιστεί μια ειρηνική λύση στην κρίση. Η ΕΕ υπενθυμίζει ότι, υπό οποιεσδήποτε συνθήκες, οι αρχές του διεθνούς δικαίου και του Καταστατικού Χάρτη του ΟΗΕ πρέπει να γίνονται σεβαστές. Τα μέλη του Συμβουλίου Ασφαλείας των Ηνωμένων Εθνών φέρουν ιδιαίτερη ευθύνη για την τήρηση αυτών των αρχών, ως θεμέλιο της διεθνούς αρχιτεκτονικής ασφάλειας. Η ΕΕ έχει επανειλημμένα δηλώσει ότι ο Νικολάς Μαδούρο δεν διαθέτει τη νομιμοποίηση ενός δημοκρατικά εκλεγμένου προέδρου και έχει ταχθεί υπέρ μιας ειρηνικής, υπό την ηγεσία των ίδιων των Βενεζουελάνων, μετάβασης στη δημοκρατία, με σεβασμό στην κυριαρχία της χώρας. Το δικαίωμα του λαού της Βενεζουέλας να καθορίσει το μέλλον του πρέπει να γίνει σεβαστό. Η Ευρωπαϊκή Ένωση συμμερίζεται την προτεραιότητα της καταπολέμησης του διασυνοριακού οργανωμένου εγκλήματος και της διακίνησης ναρκωτικών, τα οποία συνιστούν σοβαρή απειλή για την ασφάλεια παγκοσμίως. Παράλληλα, η ΕΕ τονίζει ότι οι προκλήσεις αυτές πρέπει να αντιμετωπίζονται μέσω διαρκούς συνεργασίας, με πλήρη σεβασμό στο διεθνές δίκαιο και στις αρχές της εδαφικής ακεραιότητας και της κυριαρχίας. Βρισκόμαστε σε στενή επαφή με τις Ηνωμένες Πολιτείες, καθώς και με περιφερειακούς και διεθνείς εταίρους, προκειμένου να στηρίξουμε και να διευκολύνουμε τον διάλογο με όλα τα εμπλεκόμενα μέρη, με στόχο μια διαπραγματευμένη, δημοκρατική, χωρίς αποκλεισμούς και ειρηνική λύση στην κρίση, υπό την ηγεσία των ίδιων των Βενεζουελάνων. Ο σεβασμός στη βούληση του λαού της Βενεζουέλας παραμένει ο μόνος δρόμος για την αποκατάσταση της δημοκρατίας και την επίλυση της τρέχουσας κρίσης στη χώρα. Σε αυτή την κρίσιμη συγκυρία, είναι απαραίτητο όλοι οι εμπλεκόμενοι να σέβονται πλήρως τα ανθρώπινα δικαιώματα και το διεθνές ανθρωπιστικό δίκαιο. Όλοι οι πολιτικοί κρατούμενοι που βρίσκονται σήμερα υπό κράτηση στη Βενεζουέλα πρέπει να αφεθούν ελεύθεροι άνευ όρων. Οι προξενικές αρχές των κρατών-μελών της ΕΕ βρίσκονται σε στενό συντονισμό, προκειμένου να διασφαλίσουν την προστασία και την ασφάλεια των πολιτών της ΕΕ, συμπεριλαμβανομένων όσων κρατούνται παράνομα στη Βενεζουέλα.Διαβάστε ακόμη:

- Μαρινάκης σε Τσίπρα για Μαδούρο: «Σχεδόν 24 ώρες για να στηρίξει τον αγαπημένο του δικτάτορα»

- Βενεζουέλα: Γιατί η απομάκρυνση Μαδούρο δεν ταράζει – προς το παρόν – τις αγορές πετρελαίου

- Ποια είναι η Ντέλσι Ροντρίγκεζ, η αντιπρόεδρος της Βενεζουέλας που θα ηγηθεί προσωρινά της χώρας

- Έρχονται αυξήσεις μισθών το 2026 από κλαδικές συμβάσεις και κατώτατο

Διαβάστε ακόμη:

- Μαρινάκης σε Τσίπρα για Μαδούρο: «Σχεδόν 24 ώρες για να στηρίξει τον αγαπημένο του δικτάτορα»

- Βενεζουέλα: Γιατί η απομάκρυνση Μαδούρο δεν ταράζει – προς το παρόν – τις αγορές πετρελαίου

- Ποια είναι η Ντέλσι Ροντρίγκεζ, η αντιπρόεδρος της Βενεζουέλας που θα ηγηθεί προσωρινά της χώρας

- Έρχονται αυξήσεις μισθών το 2026 από κλαδικές συμβάσεις και κατώτατο

«Καλημέρα Ελλάδα»: Φυτώριο παρουσιαστών

Ξεκίνησε την καριέρα του στη δημοσιογραφία από το ραδιόφωνο με την εκπομπή «Κάθε μέρα παντού», ενώ προηγουμένως είχε ασχοληθεί και με τον έντυπο τύπο. Ο καταξιωμένος δημοσιογράφος και παρουσιαστής μπορεί να είχε συνδέσει το όνομά του με τον ΑΝΤ1, καθώς σε αυτό το κανάλι σημείωσε και σημειώνει μεγάλη επιτυχία, ωστόσο η πρώτη του δουλειά στην τηλεόραση ήταν η μεσημεριανή εκπομπή «Τρεις στον αέρα» που μεταδιδόταν τη δεκαετία του 1980 από τη συχνότητα της ΕΡΤ με συμπαρουσιαστές του τον Νάσο Αθανασίου και τη Σεμίνα Διγενή.Αποχαιρετισμός και αλλαγή σελίδας

Στα 34τα γενέθλια του «Καλημέρα Ελλάδα», ο Γιώργος Παπαδάκης ανακοίνωσε εμφανώς συγκινημένος την απόφασή του να αποχωρήσει στο τέλος της σεζόν την εκπομπή: «Σας θεωρώ οικογένειά μου και αυτό που θα σας πω τώρα το συζήτησα πριν και με τη φυσική μου οικογένεια, τη γυναίκα και τα παιδιά μου. Αυτή είναι η τελευταία χρονιά που κάνω το «Καλημέρα Ελλάδα» και νομίζω ότι άργησα. Δεν θεωρώ τον εαυτό μου σημαντικό άνθρωπο, οι άνθρωποι που περνάνε από την τηλεόραση ξεχνιούνται εύκολα. Η τηλεόραση είναι ένα πολύ δυνατό Μέσο και χρειάζεται νέους και δυνατούς ανθρώπους. Εγώ δεν έχω ούτε τη δύναμη πια των πρώτων χρόνων και δεν είμαι νέος. Αγαπάω τους νέους ανθρώπους και θέλω να δώσω την ευκαιρία και τη δυνατότητα – χωρίς τη συμμετοχή τη δική μου – ο ΑΝΤ1 να πάρει τις αποφάσεις του για τη συνέχεια αυτής της εκπομπής». Τον Ιούλιο του 2025 ο Γιώργος Παπαδάκης έδωσε την τελευταία τηλεοπτική του συνέντευξη στον ΑΝΤ1 και στην εκπομπή «Καλοκαίρι παρέα»…. Μίλησε για το τέλος της εκπομπής λίγες ώρες αφού έσβησαν τα φώτα. «Νιώθω περίεργα. Είναι σα να μου έχει γίνει μια χειρουργική επέμβαση όχι για να μου αφαιρέσουν έναν όγκο ή ένα μέρος του σώματός μου αλλά για να μου αφαιρέσουν χρόνια. Αυτή δεν είναι μια εκπομπή είναι 34 χρόνια από την ζωή μου. Δεν θεωρώ ότι αυτός που είναι ταυτισμένος με αυτό που κάνει είναι και πετυχημένος. Δεν θέλω να γίνω αυτοαναφορικός το σιχαίνομαι, αλλά είναι ένα κομμάτι από την ζωή μου. Δεν έχω τρία παιδιά. Έχω τέσσερα. Έχω και το Καλημέρα Ελλάδα», είπε για το τέλος της εκπομπής του. «Η απόφασή μου να στα σταματήσω κάποια στιγμή είχε ξεκινήσει εδώ και 3 χρόνια, γινόμουν γραφικός. Κάποια στιγμή πρέπει να έρθει το τέλος γιατί όσο θεωρείς τον εαυτό σου ικανό γι’ αυτό που κάνεις, πιστεύω ότι κάποια στιγμή κουράζεις. Δεν έχει να κάνει με τον ηλιακό ρατσισμό, αλλά κακά τα ψέματα το να βλέπεις τον ίδιο άνθρωπο κάθε πρωί για 34 χρόνια από ένα σημείο και μετά λες να δω κι εγώ κάτι διαφορετικό. Και στην τελική ανάλυση να δώσουμε την ευκαιρία σε νέους ανθρώπους να κάνουν κάτι διαφορετικό και μπορεί να είναι και καλύτερο από αυτό που έκανα εγώ», συμπλήρωσε και εξομολογήθηκε πως «Δεν μπορώ να φανταστώ τον εαυτό μου να απασχολείται με κάτι άλλος εκτός από την δουλειά μου. Μπορεί να μου δοθεί η ευκαιρία να κάνω κάτι διαφορετικό που θα είναι η αρχή μιας καριέρας». Προσπάθησε λίγο να παρηγορηθεί και να βρει κάτι για να μην παραδεχθεί πως η απουσία από την τηλεόραση δεν είναι κάτι απλό. «Μου έλειψε να κάνω κάποια πράγματα στο σπίτι που να δικαιολογούν την παρουσία μου. Η γυναίκα μου άφησε τα δικά της όνειρα για να υπηρετήσει την οικογένεια. Θέλω να κάνω δουλειές του σπιτιού». Ο Γιώργος Παπαδάκης όμως δεν έφυγε ποτέ από τον ΑΝΤ1. Ηταν εκεί, παρών, πήγαινε με την μηχανή του, χαιρετούσε τους πάντες και έμπαινε στο γραφείο του προκειμένου να δουλέψει και να καταστρώσει νέα σχέδια. Το 2026 ήταν η πρώτη χρονιά που ο Γιώργος Παπαδάκης δεν πρόλαβε να πει «Καλημέρα» στα στούντιο ΚΑΠΠΑ… Λίγους μήνες μετά το τέλος της εκπομπής ο Γιώργος Παπαδάκης έφυγε προδομένος από την καρδιά του.Διαβάστε ακόμη:

- Μαρινάκης σε Τσίπρα για Μαδούρο: «Σχεδόν 24 ώρες για να στηρίξει τον αγαπημένο του δικτάτορα»

- Βενεζουέλα: Γιατί η απομάκρυνση Μαδούρο δεν ταράζει – προς το παρόν – τις αγορές πετρελαίου

- Ποια είναι η Ντέλσι Ροντρίγκεζ, η αντιπρόεδρος της Βενεζουέλας που θα ηγηθεί προσωρινά της χώρας

- Έρχονται αυξήσεις μισθών το 2026 από κλαδικές συμβάσεις και κατώτατο

«Πραγματικά μαγικό»

Για ορισμένους, η τεχνητή νοημοσύνη μπορεί να λειτουργήσει ακόμη και ως προσωπικός βοηθός ή σύμβουλος. Ο Will Francis, ο οποίος εργάζεται ως δημιουργός περιεχομένου και εκπαιδευτικός στο Peak District της Αγγλίας, ξοδεύει περίπου 80 δολάρια το μήνα σε εφαρμογές τεχνητής νοημοσύνης εκτός του ChatGPT. Ο 45χρονος, ο οποίος δοκιμάζει την έκδοση 200 δολαρίων του ChatGPT, λέει ότι λειτουργεί καλύτερα ως «συν-στοχαστής» για ανάλυση και εντοπισμό μοτίβων. Επιπλέον, μπορεί να προσφέρει ένα είδος δέσμευσης-υπενθύμισης που δεν υπάρχει εύκολα αλλού. Τον τελευταίο καιρό, ο Francis χρησιμοποιεί το ChatGPT ως προπονητής καριέρας. «Θα του πω τι θέλω να πετύχω. το θυμάται αυτό. Υπάρχει κάτι πραγματικά μαγικό όταν σου το λέει αυτό. Κανείς δεν μου μιλάει έτσι στην πραγματική μου ζωή», λέει χαρακτηριστικά. Ο Duncan Rogoff, ένας 35χρονος που εργάζεται σε κινούμενα γραφικά στο Σαν Φρανσίσκο, λέει ότι πληρώνει περίπου 50 δολάρια το μήνα για το Midjourney, τον Claude βοηθό AI της Anthropic και το επίπεδο Plus του ChatGPT. «Σίγουρα αξίζει τον κόπο. Μου δίνει πολλές ιδέες και με αφήνει να εξερευνώ και να παίζω γύρω μου και να είμαι δημιουργικός». Εν τω μεταξύ, ο Shane Larson στο Anchorage της Αλάσκας θεωρεί ότι η τεχνητή νοημοσύνη για την οποία πληρώνει τον βοηθά να αναπτύξει δεξιότητες που θα τον βοηθήσουν στη δουλειά. Ξοδεύει περίπου 300 δολάρια το μήνα σε εφαρμογές τεχνητής νοημοσύνης και τις χρησιμοποιεί σε εργασίες που κυμαίνονται από τον προγραμματισμό γευμάτων έως τη συγγραφή βιβλίων που στη συνέχεια παραθέτει στο Amazon.Διαβάστε ακόμη:

- Μαρινάκης σε Τσίπρα για Μαδούρο: «Σχεδόν 24 ώρες για να στηρίξει τον αγαπημένο του δικτάτορα»

- Βενεζουέλα: Γιατί η απομάκρυνση Μαδούρο δεν ταράζει – προς το παρόν – τις αγορές πετρελαίου

- Ποια είναι η Ντέλσι Ροντρίγκεζ, η αντιπρόεδρος της Βενεζουέλας που θα ηγηθεί προσωρινά της χώρας

- Έρχονται αυξήσεις μισθών το 2026 από κλαδικές συμβάσεις και κατώτατο

Ροή ειδήσεων

Undercover

Ο Τέλης Μυστακίδης, τα δίχτυα που ρίχνει σε προβεβλημένα ΜΜΕ και οι ανυπόληπτοι συνεργάτες – νταραβεριτζήδες | Ο Γιάννης Αλαφούζος, ο ΠΑΟ και ο λόγος που δεν επέτρεψε την διαπραγμάτευση με την Μαρία Αγγελικούση | Στριφογυρίζει ξανά στο μυαλό του διοικητή της ΤτΕ και του Υπ. Εθνικής Οικονομίας το σενάριο δημιουργίας ισχυρών τραπεζών διά συγχωνεύσεως και απορροφήσεως, με επίκεντρο την Εθνική – Στο κάδρο εγχώρια τράπεζα αλλά και η Τράπεζα Κύπρου | Τα παρά φύση δεκανίκια του ΣΥΡΙΖΑ επί μνημονίων, θέλουν να φτάσει η υπόθεση των υποκλοπών στον Κυρ. Μητσοτάκη – Κ. Καραμανλής και Π. Παυλόπουλος διατυπώνουν θέσεις που συνιστούν χτύπημα κάτω από τη ζώνη | Όταν τα λεφτά δεν φτάνουν για να αγοράσουν τον σεβασμό: Η σκοτεινή ιστορία ενός εφοπλιστή που δανείστηκε όνειρα, φόρεσε ξένη επιτυχία και κατέληξε να πολεμά τους πάντες εκτός από τον εαυτό του!

Ενώ η Ρωσία κατηγορεί τη Δύση ότι προσπαθεί να την οδηγήσει στη χρεοκοπία περιορίζοντας την πρόσβαση σε ευρώ και δολάριο, η Gopinath επεσήμανε ότι οι κυρώσεις, που επιβλήθηκαν τον περασμένο μήνα, έχουν ουσιαστικά διακόψει τις σχέσεις της Ρωσίας με το παγκόσμιο χρηματοπιστωτικό σύστημα και με χρεοκοπία (ακόμα και τεχνική) απέκλειε τη Ρωσία από το σύστημα για χρόνια.

«Όταν έχεις αθετήσει τις υποχρεώσεις τους, η επανείσοδος στην αγορά δεν είναι εύκολη. Και αυτό μπορεί να πάρει πολύ χρόνο» τόνισε η επικεφαλής οικονομολόγος του ΔΝΤ.

Ωστόσο, το ΔΝΤ δεν είναι ο μόνος θεσμός που αναδεικνύει αυτήν την τάση. Πριν λίγες ημέρες, η Goldman Sachs κυκλοφόρησε ένα ενημερωτικό σημείωμα όπου προειδοποιεί ότι το λυκόφως της παγκόσμιας ηγεμονίας του δολαρίου ΗΠΑ θα μπορούσε να είναι κοντά -αναφέροντας την πιθανότητα η Σαουδική Αραβία να δεχθεί γουάν για την πώληση πετρελαίου αντί για δολάρια- ως αποδεικτικό στοιχείο.

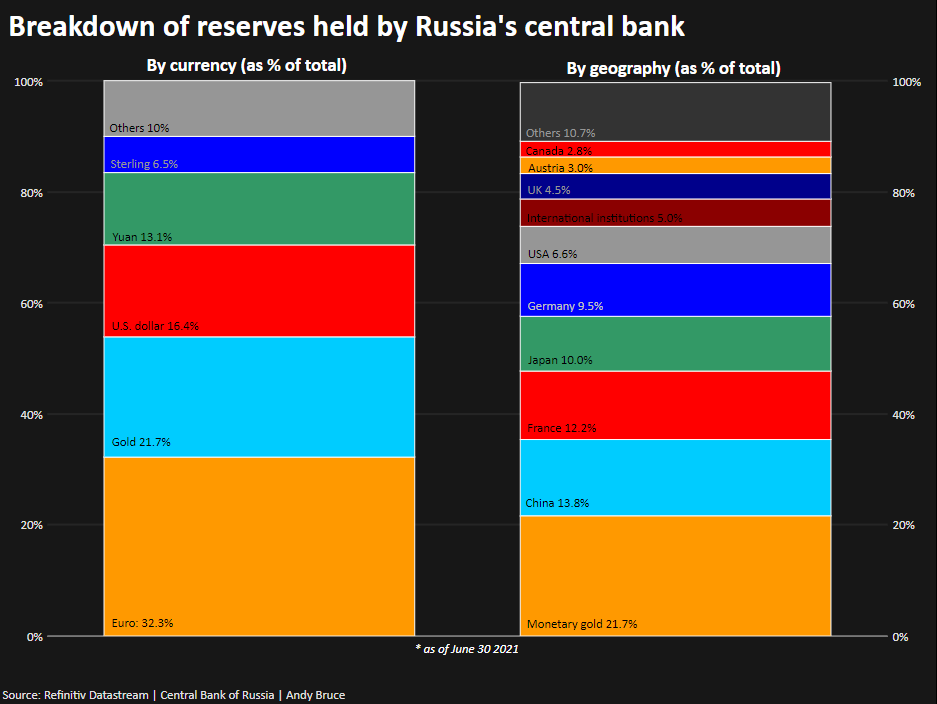

Το δολάριο, το ευρώ και η στερλίνα εξακολουθούν να αντιπροσωπεύουν περισσότερο από το 50% των διαθεσίμων της κεντρικής τράπεζας της Ρωσίας, που βρίσκονται στη Γαλλία, τη Γερμανία, την Ιαπωνία, τη Βρετανία, τις Ηνωμένες Πολιτείες, τον Καναδά και την Αυστραλία.

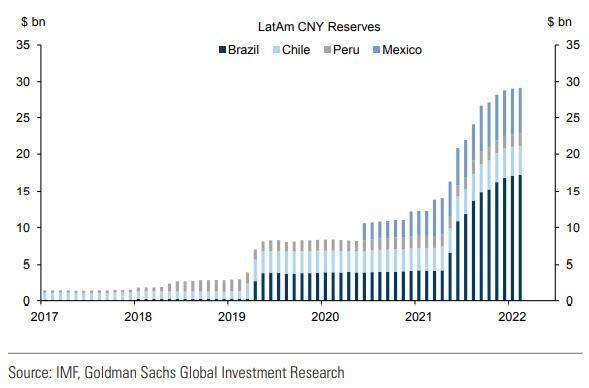

Η Ρωσία δεν είναι μόνη της σε αυτό: Όλο και περισσότερο, οι λατινοαμερικανικές χώρες μετατρέπουν τα αποθέματά τους σε άλλο νόμισμα εκτός από το δολάριο, συμπεριλαμβανομένων μεγαλύτερων ποσοστών εναλλακτικών λύσεων όπως το κινεζικό γουάν.

Ενώ η Ρωσία κατηγορεί τη Δύση ότι προσπαθεί να την οδηγήσει στη χρεοκοπία περιορίζοντας την πρόσβαση σε ευρώ και δολάριο, η Gopinath επεσήμανε ότι οι κυρώσεις, που επιβλήθηκαν τον περασμένο μήνα, έχουν ουσιαστικά διακόψει τις σχέσεις της Ρωσίας με το παγκόσμιο χρηματοπιστωτικό σύστημα και με χρεοκοπία (ακόμα και τεχνική) απέκλειε τη Ρωσία από το σύστημα για χρόνια.

«Όταν έχεις αθετήσει τις υποχρεώσεις τους, η επανείσοδος στην αγορά δεν είναι εύκολη. Και αυτό μπορεί να πάρει πολύ χρόνο» τόνισε η επικεφαλής οικονομολόγος του ΔΝΤ.

Ωστόσο, το ΔΝΤ δεν είναι ο μόνος θεσμός που αναδεικνύει αυτήν την τάση. Πριν λίγες ημέρες, η Goldman Sachs κυκλοφόρησε ένα ενημερωτικό σημείωμα όπου προειδοποιεί ότι το λυκόφως της παγκόσμιας ηγεμονίας του δολαρίου ΗΠΑ θα μπορούσε να είναι κοντά -αναφέροντας την πιθανότητα η Σαουδική Αραβία να δεχθεί γουάν για την πώληση πετρελαίου αντί για δολάρια- ως αποδεικτικό στοιχείο.

Το δολάριο, το ευρώ και η στερλίνα εξακολουθούν να αντιπροσωπεύουν περισσότερο από το 50% των διαθεσίμων της κεντρικής τράπεζας της Ρωσίας, που βρίσκονται στη Γαλλία, τη Γερμανία, την Ιαπωνία, τη Βρετανία, τις Ηνωμένες Πολιτείες, τον Καναδά και την Αυστραλία.

Η Ρωσία δεν είναι μόνη της σε αυτό: Όλο και περισσότερο, οι λατινοαμερικανικές χώρες μετατρέπουν τα αποθέματά τους σε άλλο νόμισμα εκτός από το δολάριο, συμπεριλαμβανομένων μεγαλύτερων ποσοστών εναλλακτικών λύσεων όπως το κινεζικό γουάν.

https://radar.gr/article/me-anevres-kyroseis-i-evropi-pyrovolei-ta-podia-tis

https://radar.gr/article/blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

https://radar.gr/article/bloomberg-gia-plithorismo-pouliste-to-amaxi-kai-fate-fakes

[post_title] => ΔΝΤ: Οι κυρώσεις θα γυρίσουν μπούμερανγκ σε Δύση, δολάριο κι ευρώ

[post_excerpt] => Για το ενδεχόμενο αποτυχίας των δυτικών κυρώσεων στη Ρωσία -και κυρίως της κατάσχεσης των αποθεματικών σε δολάριο και ευρώ που κατέχει η ρωσική κεντρική τράπεζα- προειδοποιεί το ΔΝΤ.

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => dnt-oi-kyroseis-tha-gyrisoun-boumerangk-se-dysi-dolario-ki-evro

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:40:07

[post_modified_gmt] => 2022-04-03 20:40:07

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248869

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 1

[filter] => raw

)

[1] => WP_Post Object

(

[ID] => 248230

[post_author] => 32

[post_date] => 2022-03-25 10:10:36

[post_date_gmt] => 2022-03-25 08:10:36

[post_content] => Η σύγκρουση Ρωσίας-Ουκρανίας θα έχει εκτεταμένες επιπτώσεις που φαίνεται ότι θα επαναπροσδιορίσουν τις τάσεις στην Ευρώπη, όπως αναφέρει η Bank of America.

Σύμφωνα με την αμερικανική τράπεζα, ο πόλεμος είναι ένα από εκείνα τα σπάνια γεγονότα στην ιστορία που θα αναδιαμορφώσουν τη γεωπολιτική, τις κοινωνίες και τις αγορές.

Η Ευρώπη μεταβαίνει σε μια άλλη εποχή και θα πρέπει να μάθει να είναι πιο ανεξάρτητη, επαναπροσδιορίζοντας τομείς και οικονομικά παραδείγματα.

Οι συνέπειες της τρέχουσας κρίσης θα φέρουν από ανάπτυξη νέων βιομηχανιών, την επιτάχυνση των υφιστάμενων, μέχρι πρόσθετες υποδομές και τεχνολογίες, ενώ για ορισμένους θα επιτευχθεί η ανεξαρτησία και η ηγεσία.

https://radar.gr/article/me-anevres-kyroseis-i-evropi-pyrovolei-ta-podia-tis

https://radar.gr/article/blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

https://radar.gr/article/bloomberg-gia-plithorismo-pouliste-to-amaxi-kai-fate-fakes

[post_title] => ΔΝΤ: Οι κυρώσεις θα γυρίσουν μπούμερανγκ σε Δύση, δολάριο κι ευρώ

[post_excerpt] => Για το ενδεχόμενο αποτυχίας των δυτικών κυρώσεων στη Ρωσία -και κυρίως της κατάσχεσης των αποθεματικών σε δολάριο και ευρώ που κατέχει η ρωσική κεντρική τράπεζα- προειδοποιεί το ΔΝΤ.

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => dnt-oi-kyroseis-tha-gyrisoun-boumerangk-se-dysi-dolario-ki-evro

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:40:07

[post_modified_gmt] => 2022-04-03 20:40:07

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248869

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 1

[filter] => raw

)

[1] => WP_Post Object

(

[ID] => 248230

[post_author] => 32

[post_date] => 2022-03-25 10:10:36

[post_date_gmt] => 2022-03-25 08:10:36

[post_content] => Η σύγκρουση Ρωσίας-Ουκρανίας θα έχει εκτεταμένες επιπτώσεις που φαίνεται ότι θα επαναπροσδιορίσουν τις τάσεις στην Ευρώπη, όπως αναφέρει η Bank of America.

Σύμφωνα με την αμερικανική τράπεζα, ο πόλεμος είναι ένα από εκείνα τα σπάνια γεγονότα στην ιστορία που θα αναδιαμορφώσουν τη γεωπολιτική, τις κοινωνίες και τις αγορές.

Η Ευρώπη μεταβαίνει σε μια άλλη εποχή και θα πρέπει να μάθει να είναι πιο ανεξάρτητη, επαναπροσδιορίζοντας τομείς και οικονομικά παραδείγματα.

Οι συνέπειες της τρέχουσας κρίσης θα φέρουν από ανάπτυξη νέων βιομηχανιών, την επιτάχυνση των υφιστάμενων, μέχρι πρόσθετες υποδομές και τεχνολογίες, ενώ για ορισμένους θα επιτευχθεί η ανεξαρτησία και η ηγεσία.

- Thales, Rheinmetall, Hensoldt και SAAB στην αύξηση των αμυντικών δαπανών.

- Shell και Equinor στην ενεργειακή ανεξαρτησία.

- Vestas, Siemens Energy, RWE, Terna, Saint-Gobain, Kingspan, Sika, Signify, Neste, Aker Carbon Capture, Air Liquide, Pod Point, Vitesco Technologies και Mercedes Benz Group στην ενεργειακή μετάβαση.

- DSV, Maersk, Siemens, Hexagon, Dassault Systemes, AVEVA, AutoStore, Infineon, STMicro, ASML, ASMI και Besi στην ασφάλεια των προμηθειών.

- BASF, Yara, Outokumpu και Salzgitter στις προκλήσεις για την ανταγωνιστικότητα.

- NatWest και DNB στα υψηλότερα επιτόκια και πληθωρισμό. Σε αυτή την τάση, εταιρείες που επηρεάζονται αρνητικά είναι οι Unibail, Hammerson, Inditex, AB Foods και Zalando.

https://radar.gr/article/i-fed-molis-prodose-to-fyllo-tis

https://radar.gr/article/to-nikelio-epathe-bitcoin-protofanes-pump-dump

https://radar.gr/article/me-anevres-kyroseis-i-evropi-pyrovolei-ta-podia-tis

https://radar.gr/article/blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

[post_title] => Οι μετοχές και τάσεις που ευνοούνται από τον πόλεμο

[post_excerpt] =>

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => oi-metoches-kai-taseis-pou-evnoountai-apo-ton-polemo

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:35:19

[post_modified_gmt] => 2022-04-03 20:35:19

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248230

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

[2] => WP_Post Object

(

[ID] => 223268

[post_author] => 32

[post_date] => 2022-01-31 09:00:53

[post_date_gmt] => 2022-01-31 07:00:53

[post_content] => Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της Τράπεζας της Ελλάδος (ΤτΕ), ο ετήσιος ρυθμός αύξησης της τραπεζικής χρηματοδότησης προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ), αφού κατέγραψε διψήφια ποσοστά στις αρχές του 2021, στη συνέχεια επιβραδύνθηκε και κατά το γ΄ τρίμηνο του έτους επανήλθε σχεδόν, και έκτοτε παρέμεινε, στα χαμηλότερα επίπεδα που είχε αμέσως πριν το ξέσπασμα της πανδημίας.

Γράφει ο Σπύρος Σταθάκης

Οι τραπεζικές πιστώσεις προς τα νοικοκυριά συνέχισαν να συρρικνώνονται με σχεδόν σταθερό ετήσιο ρυθμό τους πρώτους δέκα μήνες του 2021. Ο ετήσιος ρυθμός πιστωτικής επέκτασης προς τη γενική κυβέρνηση παρέμεινε σε πολύ υψηλά επίπεδα, ως αποτέλεσμα των σημαντικών αγορών κρατικών ομολόγων τις οποίες πραγματοποίησαν οι ελληνικές εμπορικές τράπεζες. Πιο αναλυτικά, τo δεκάμηνο του 2021 η μέση μηνιαία καθαρή ροή τραπεζικής χρηματοδότησης προς ΜΧΕ ήταν μόλις 53 εκατ. ευρώ, έναντι 558 εκατ. ευρώ το 2020 (Ιαν.- Δεκ.).

https://radar.gr/article/i-fed-molis-prodose-to-fyllo-tis

https://radar.gr/article/to-nikelio-epathe-bitcoin-protofanes-pump-dump

https://radar.gr/article/me-anevres-kyroseis-i-evropi-pyrovolei-ta-podia-tis

https://radar.gr/article/blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

[post_title] => Οι μετοχές και τάσεις που ευνοούνται από τον πόλεμο

[post_excerpt] =>

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => oi-metoches-kai-taseis-pou-evnoountai-apo-ton-polemo

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:35:19

[post_modified_gmt] => 2022-04-03 20:35:19

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248230

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

[2] => WP_Post Object

(

[ID] => 223268

[post_author] => 32

[post_date] => 2022-01-31 09:00:53

[post_date_gmt] => 2022-01-31 07:00:53

[post_content] => Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της Τράπεζας της Ελλάδος (ΤτΕ), ο ετήσιος ρυθμός αύξησης της τραπεζικής χρηματοδότησης προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ), αφού κατέγραψε διψήφια ποσοστά στις αρχές του 2021, στη συνέχεια επιβραδύνθηκε και κατά το γ΄ τρίμηνο του έτους επανήλθε σχεδόν, και έκτοτε παρέμεινε, στα χαμηλότερα επίπεδα που είχε αμέσως πριν το ξέσπασμα της πανδημίας.

Γράφει ο Σπύρος Σταθάκης

Οι τραπεζικές πιστώσεις προς τα νοικοκυριά συνέχισαν να συρρικνώνονται με σχεδόν σταθερό ετήσιο ρυθμό τους πρώτους δέκα μήνες του 2021. Ο ετήσιος ρυθμός πιστωτικής επέκτασης προς τη γενική κυβέρνηση παρέμεινε σε πολύ υψηλά επίπεδα, ως αποτέλεσμα των σημαντικών αγορών κρατικών ομολόγων τις οποίες πραγματοποίησαν οι ελληνικές εμπορικές τράπεζες. Πιο αναλυτικά, τo δεκάμηνο του 2021 η μέση μηνιαία καθαρή ροή τραπεζικής χρηματοδότησης προς ΜΧΕ ήταν μόλις 53 εκατ. ευρώ, έναντι 558 εκατ. ευρώ το 2020 (Ιαν.- Δεκ.).

Η ροή τραπεζικών δανείων

Ειδικότερα, η μέση μηνιαία ακαθάριστη ροή τραπεζικών δανείων τακτής λήξης προς τις ΜΧΕ το διάστημα αυτό ανήλθε σε 0,8 δισ. ευρώ, περίπου τα 3/5 εκείνης του 2020 (1,35 δισ. ευρώ, Ιαν.-Δεκ.) − αλλά πάντως υψηλότερη έναντι της ροής του 2019. Επίσης, το μέσο μηνιαίο υπόλοιπο της τραπεζικής χρηματοδότησης χωρίς καθορισμένη διάρκεια (δηλ. των πιστωτικών γραμμών και άλλων διευκολύνσεων) προς τις ΜΧΕ μειώθηκε το δεκάμηνο Ιανουαρίου-Οκτωβρίου 2021 έναντι του 2020 (Ιαν.-Δεκ.) κατά 16,1%. Τέλος, ο ετήσιος ρυθμός μείωσης των τραπεζικών πιστώσεων προς τα νοικοκυριά διατηρήθηκε ουσιαστικά αμετάβλητος τους πρώτους δέκα μήνες του 2021. Υπενθυμίζεται ότι ο εν λόγω ρυθμός υπολογίζεται με βάση την καθαρή ροή τραπεζικής χρηματοδότησης των τελευταίων δώδεκα μηνών. Πάντως, οι ακαθάριστες ροές δανείων καθορισμένης διάρκειας προς νοικοκυριά (όπως καταγράφονται στα δανειακά ποσά των νέων δανειακών συμβάσεων), σε μέση μηνιαία βάση, υποδηλώνουν αύξηση των νέων δανείων προς τα νοικοκυριά κατά μέσο όρο το 2021 σε σχέση με το μηνιαίο μέσο όρο του 2020.

Γιατί “φρέναρε” η χρηματοδότηση

Σύμφωνα με την ΤτΕ, η ακαθάριστη ροή τραπεζικής χρηματοδότησης προς τις επιχειρήσεις (εκτός των χρηματοπιστωτικών) περιορίστηκε σημαντικά σε μέση μηνιαία βάση το 2021 σε σύγκριση με το 2020. Σημειώνεται ότι η ακαθάριστη ροή νέων τραπεζικών δανείων αντιπροσωπεύει τα ποσά που συνομολογούνται στις νέες συμβάσεις τραπεζικών δανείων σε ευρώ σε μηνιαία βάση. Αυτό αντανακλά εξομάλυνση της ζήτησης για τραπεζική πίστη, επειδή οι επιχειρήσεις αφενός είχαν αντλήσει ικανά δανειακά κεφάλαια και είχαν σχηματίσει αποθέματα ρευστότητας ήδη το 2020 και αφετέρου δεν αναγκάστηκαν κατά το 2021 να περιορίσουν στην ίδια έκταση ή και να διακόψουν εντελώς τις δραστηριότητές τους λόγω της πανδημίας, όπως είχε συμβεί αρχικά το 2020. Αυτό είχε ως συνέπεια τα έξοδά τους να μπορούν πλέον να καλυφθούν σε μεγαλύτερο βαθμό από τα έσοδά τους, που έχουν ανακάμψει. Η ΤτΕ σημειώνει εξάλλου, ότι πολλοί από τους παράγοντες που στήριξαν τη σημαντική άνοδο της προσφοράς τραπεζικών πιστώσεων κατά το 2020, όπως τα νομισματικά και εποπτικά μέτρα που θέσπισε η ΕΚΤ και η αυξημένη συγκέντρωση καταθέσεων από τις τράπεζες, εξακολούθησαν να ασκούν ευνοϊκή επίδραση στην πιστοδοτική δραστηριότητα των τραπεζών και κατά το 2021. Ωστόσο, τα προπου χρηματοδοτούνται με δημόσιους πόρους και στοχεύουν, επιμερίζοντας τον πιστωτικό κίνδυνο, στην απευθείας παροχή κινήτρων προς τις τράπεζες προκειμένου να χορηγήσουν πιστώσεις προς επιχειρήσεις είχαν κατά το 2021 μικρότερο μέγεθος από ό,τι το 2020. Αυτό είναι εύλογο, δεδομένου ότι τα περισσότερα από τα εν λόγω προγράμματα προορίζονταν για την αντιμετώπιση της κατάστασης έκτακτης ανάγκης που δημιουργήθηκε όταν ενέσκηψε η πανδημία και επιβλήθηκαν σε ευρεία κλίμακα περιοριστικά για την κινητικότητα υγειονομικά μέτρα. Και πάλι πάντως, κατά το εννεάμηνο του 2021 τα δάνεια που έλαβαν στήριξη μέσω των προγραμμάτων αντιστοιχούσαν σε άνω του 1/3 της συνολικής επιχειρηματικής πίστης.

Προγράμματα στις επιχειρήσεις μικρού και μεσαίου μεγέθους

Είναι αξιοσημείωτο ότι κατά το 2021 η στήριξη που παρέχουν τα κυριότερα προγράμματα επικεντρώνεται στις επιχειρήσεις μικρού και μεσαίου μεγέθους. Παράλληλα με αυτή την εξέλιξη, τα επιτόκια των τραπεζικών δανείων με προκαθορισμένη λήξη μειώθηκαν για τις επιχειρήσεις μικρού και μεσαίου μεγέθους, ενώ για τις μεγάλες επιχειρήσεις παρέμειναν αμετάβλητα. Οι προοπτικές για την πιστωτική επέκταση είναι θετικές, δεδομένης της αναμενόμενης επιτάχυνσης του ΑΕΠ, των καθοδηγητικών ενδείξεων (forwardguidance) που έχουν ανακοινωθεί όσον αφορά την πιθανή μελλοντική εξέλιξη της κατεύθυνσης της ενιαίας νομισματικής πολιτικής, αλλά και της στήριξης με δημόσιους πόρους μέσω του NextGenerationEU. Ανασταλτικός παράγοντας σε σχέση με τη δυνατότητα στήριξης της οικονομικής ανάπτυξης με τραπεζική χρηματοδότηση παραμένει η επίδραση των υφιστάμενων μη εξυπηρετούμενων δανείων στην πιστοδοτική συμπεριφορά των τραπεζών.Τα βαθύτερα αίτια της υποχρηματοδότησης της οικονομίας

Από κει και πέρα, σε πρόσφατη έκθεση του Ελεγκτικού Συνεδρίου, ύστερα από έλεγχο που διενήργησε στον τραπεζικό κλάδο, κατόπιν αιτήματος της Επιτροπής Θεσμών και Διαφάνειας της Βουλής, σημειώνεται ότι, παρά τη σοβαρή δημοσιονομική εμπλοκή του Κράτους υπέρ των τραπεζών, εξακολουθούν να υφίστανται χαρακτηριστικές αποκλίσεις από τη χρηματοπιστωτική κανονικότητα. Τα ποσά χορηγηθέντων δανείων μέσα στο 2021,τελούν σε δυσαρμονία με τα μεγέθη της ελληνικής οικονομίας, στα οποία πρέπει να συμπεριληφθούν και οι επενδυτικές ανάγκες της Χώρας. Το γεγονός αυτό δικαιολογεί κατ’ αρχήν την περαιτέρω επέμβαση του Κράτους ως δημόσιας εξουσίας που επιδιώκει τον σκοπό δημοσίου συμφέροντος της πλήρους αποκατάστασης της χρηματοπιστωτικής κανονικότητας. Υφίστανται τουλάχιστον τρία εξαιρετικού χαρακτήρα αίτια που εξηγούν τη μειωμένη χρηματοδότηση της πραγματικής οικονομίας από τις τράπεζες: (i) τα μη εξυπηρετούμενα δάνεια, (ii) η λεγόμενη αναβαλλόμενη φορολογική απαίτηση, και (iii) η ηθική χαλάρωση λόγω καθυστερήσεων στη ρευστοποίηση των εξασφαλίσεων των κόκκινων δανείων.

Πρώτον: Τα μη εξυπηρετούμενα δάνεια

Σύμφωνα με το Ελεγκτικό Συνέδριο, η φερεγγυότητα των τραπεζών, που ιδίως σημαίνει την ικανότητά τους να διασφαλίσουν στο ακέραιο τις καταθέσεις των πελατών τους - δηλαδή κατά βάση την αποταμίευση ιδιωτών - συνδέεται άμεσα με την κεφαλαιακή τους επάρκεια, που κι αυτή είναι η εγγύηση ότι ο καταθέτης χρημάτων στην τράπεζα θα έχει να λάβει το ποσό των καταθέσεών του σύμφωνα με τα συμφωνηθέντα, και κατά κανόνα όποτε το επιθυμήσει. Τα δάνεια που συνάπτει μια τράπεζα είναι στοιχείο του ενεργητικού της, γιατί καταγράφονται ως δικαίωμα της τράπεζας να τα εισπράξει, σε αντίθεση με τις καταθέσεις που είναι στοιχείο του παθητικού της, γιατί στοιχειοθετούν υποχρέωση της τράπεζας να καταβάλει. Όταν τα δάνεια που έχει συνάψει η τράπεζα παύουν να εξυπηρετούνται από τους οφειλέτες τους, τότε δεν είναι δυνατόν τα δάνεια αυτά να θεωρηθούν με την ίδια βεβαιότητα, όπως όταν εξυπηρετούνταν, ως στοιχείο του ενεργητικού τής τράπεζας, τουλάχιστον στο σύνολο του ποσού της οφειλής εκ του δανείου. Αν δεν πληρωθούν καθόλου κι αυτό είναι οριστικό πρόκειται περί ζημίας, γιατί η τράπεζα απώλεσε το ποσό που διέθεσε για το υπόλοιπο του δανείου αυτού. Συνεπώς, πρέπει να συμπεριλάβει τη ζημία αυτή στον ισολογισμό της, μειώνοντας αντίστοιχα το ενεργητικό της. Αν τα δάνεια περιβάλλονται από αβεβαιότητα ως προς την πλήρη, τακτική αποπληρωμή τους, η τράπεζα πρέπει να υπολογίσει την πιθανότητα απωλειών στο συνολικό ποσό που αναμένει να εισπράξει. Οφείλει δε τότε να δεσμεύσει από τα κεφάλαιά της ως ασφάλεια για κάλυψη μελλοντικής ενδεχόμενης ζημίας ένα ποσό αντίστοιχο του κινδύνου μη εξυπηρέτησης του δανείου, με αναγκαία συνέπεια τα ίδια αυτής κεφάλαια, λόγω της δέσμευσης αυτής, να μην της είναι εξ ολοκλήρου διαθέσιμα. Η συναρτώμενη με τα ανωτέρω ανωμαλία στην αποπληρωμή των δανείων δεν μπορεί να μην έχει επίδραση στην κεφαλαιακή επάρκεια της τράπεζας, δηλαδή, σε τελευταία ανάλυση, στη φερεγγυότητά της ως προς τους καταθέτες της. Η επισφάλεια του ενεργητικού της επηρεάζει τη σχέση αυτού με το παθητικό της, με βάση την οποία προκύπτει η κεφαλαιακή της επάρκεια. Τα μη εξυπηρετούμενα δάνεια σημαίνουν ενδεχόμενο ζημιών, που αυτό πρέπει να υπολογισθεί και καταγραφεί στον ισολογισμό. Και αν αυτό συμβεί, ανατρέπεται η ισορροπία που αρχικά υπήρχε μεταξύ ενεργητικού και παθητικού της τράπεζας οπότε πρέπει εκ νέου να υπολογισθεί, με βάση τη νέα ισορροπία, η κεφαλαιακή της επάρκεια. Όσο μεγαλύτερος είναι ο αριθμός των μη εξυπηρετούμενων δανείων και των ποσών οφειλών προς την τράπεζα που συνδέονται με αυτά, τόσο ισχυρότερο είναι το βάρος της τράπεζας από προβλέψεις στον ισολογισμό της λόγω απώλειας εσόδων εκ τόκων ή εκ της μη αποπληρωμής του κεφαλαίου δανείων. Και επειδή υφίσταται μια αναγκαία αβεβαιότητα ως προς την πιθανότητα εξέλιξης της αποπληρωμής ενός μη εξυπηρετούμενου δανείου, ακόμη και αν έχουν προβλεφθεί ζημίες στον ισολογισμό εκ του λόγου αυτού, η αβεβαιότητα παραμένει ως προς το αν το ποσό των ζημιών που προβλέφθηκε στηρίζεται σε ρεαλιστικές προβλέψεις ή αν θα έπρεπε να είναι υψηλότερο. Τα μη εξυπηρετούμενα δάνεια στην Ελλάδα, αποκαλούμενα κόκκινα, ξεπέρασαν το ποσό των 100 δισ. ευρώ το 2016 για να περιοριστούν στη συνέχεια παραμένοντας πάντα σε πολύ υψηλό σημείο ως ποσοστό του ενεργητικού τους. Συγκριτικά με τις άλλες χώρες της ευρωζώνης, η Ελλάδα κινείται, παρά τις προσπάθειες, σε υψηλά ποσοστά, δοθέντος ότι, με μέσο όρο περί το 2,3% σε ευρωπαϊκό επίπεδο, η Ελλάδα βρίσκεται ακόμη στο 18,4% του συνολικού χαρτοφυλακίου των δανείων. Η κατάσταση αυτή είναι εύλογο να δημιουργεί στις τράπεζες επιφυλακτικότητα στη χορήγηση νέων δανείων. Ακόμη και αν διαθέτουν κεφάλαια προς μόχλευση, όμως, καθώς δεν μπορεί να είναι βέβαιες για τις ζημίες που θα υποστούν λόγω των μη εξυπηρετούμενων δανείων, που παραμένουν σε υψηλό ποσοστό, δεν έχουν πλήρη εικόνα της οικονομικής τους κατάστασης, οπότε δεν είναι σε θέση να υπολογίσουν με ακρίβεια την κεφαλαιακή τους επάρκεια.

Δεύτερον: Η "αναβαλλόμενη φορολογική απαίτηση" των τραπεζών έναντι του Κράτους

Όπως επισημαίνεται στην έκθεση του Ελεγκτικού Συνεδρίου, η εμπλοκή του ιδιωτικού τομέα (PSI) στην απομείωση του δημόσιου χρέους που συντελέστηκε το 2012 είχε ως αποτέλεσμα τη μείωση του ποσού που όφειλε το Δημόσιο στις τράπεζες ως κατόχους κρατικών ομολόγων κατά ένα ποσοστό της τάξεως του 75%. Αυτό, καταγραφόμενο ως ζημία, προκάλεσε τη μείωση της κεφαλαιακής επάρκειας των τραπεζών με αποτέλεσμα να απαιτηθεί, προκειμένου να αποφευχθεί η συμμετοχή των καταθετών στις ζημίες (το λεγόμενο "κούρεμα" των καταθέσεων που θα συντελούνταν με μεταβολή των καταθέσεων σε άνευ αξίας μετοχές των τραπεζών), η ανακεφαλαιοποίηση με κρατική εμπλοκή των τραπεζών. Για να αποφευχθεί η ανακεφαλαιοποίηση με άμεση διάθεση δημόσιου χρήματος, που θα επαύξανε το ήδη τότε εξαιρετικά υψηλό δημόσιο χρέος, συμφωνήθηκε με τους δανειστές της Ελλάδος να διατεθεί αντί χρήματος υπόσχεση του Κράτους προς τις τράπεζες, αποκαλούμενη αναβαλλόμενη φορολογική απαίτηση, να καλύψει σε βάθος χρόνου, και μέχρι 25 δισ. ευρώ, τις ζημίες τους από το PSI στη βάση του εξής πλέγματος εναλλακτικής ενίσχυσης: αν είχαν ζημίες αυτές θα μεταβάλλονταν σε μετοχές που θα αγόραζε το Κράτος διαθέτοντας έτσι κεφάλαιο στις τράπεζες, ενώ αν οι τράπεζες είχαν κέρδη δεν θα όφειλαν για τα κέρδη τους τον αναλογούντα φόρο. Η υπόσχεση συμψηφισμού φόρου επί των κερδών ή κάλυψης ζημίας με συμμετοχή στο κεφάλαιο υλοποιείται σε δόσεις, που είναι ετήσιες και ισόποσες για χρονικό διάστημα 30 ετών. Επειδή όμως οι ζημίες των Τραπεζών δεν προήλθαν μόνον από τη μείωση της αξίας των ομολόγων του ελληνικού Δημοσίου που κατείχαν αλλά και από τα λεγόμενα "κόκκινα δάνεια" για την ύπαρξη των οποίων ανέλαβε μέρος της ευθύνης το Δημόσιο, προβλέφθηκε παραλλήλως έτερη αναβαλλόμενη φορολογική απαίτηση. Αυτή θα προέκυπτε είτε από διαγραφή ή συμφωνία ρύθμισης χρεών είτε από πώληση ή τιτλοποίηση δανείων ή μεταβίβασή τους σε άλλη νομική οντότητα. Στην περίπτωση αυτή η προκύπτουσα διαφορά εκπίπτει από τα ακαθάριστα έσοδα της Τράπεζας σε 20 ετήσιες, ισόποσες δόσεις αρχής γενομένης από τη χρήση στην οποία διενεργήθηκε η διαγραφή ή η μεταβίβαση. Οι ανωτέρω υποσχέσεις του Δημοσίου είναι ικανές να οδηγήσουν τις τράπεζες ενώπιον ενός διλήμματος. Αν επιθυμούν να αποφύγουν τις ζημίες που θα συνεπήγοντο αλλοίωση στην κατανομή του μετοχικού τους κεφαλαίου, καθώς θα εκδίδονταν νέες μετοχές με δικαιούχο το Δημόσιο οπότε θα υποβαθμιζόταν η συμμετοχή των παλαιών μετόχων ,τότε πρέπει να ακολουθούν μια πολιτική που θα περιορίζει στο ελάχιστο το ενδεχόμενο ζημιών, άρα πρέπει να είναι ιδιαίτερα προσεκτικές στην ανάληψη δανειοδοτικών κινδύνων. Πρέπει επομένως να επιδιώκουν κέρδη από βέβαιες πηγές κερδοφορίας, γι’ αυτό την όποια ρευστότητα διαθέτουν, οδηγούνται να την επενδύουν έτσι ώστε να επωφελούνται με βεβαιότητα από την αναβαλλόμενη φορολογική απαίτηση. Καθώς τα κέρδη των τραπεζών μέχρι του ποσού της ετήσιας, ισόποσης δόσης δεν φορολογούνται, λόγω ακριβώς της αναβαλλόμενης φορολογικής απαίτησης, το ποσό που θα κατεβάλλετο ως φόρος παραμένει στην τράπεζα αυξάνοντας έτσι τα κεφάλαια αυτής.

Τρίτον: Η ηθική χαλάρωση λόγω καθυστερήσεων στη ρευστοποίηση των εξασφαλίσεων δανείων

Σύμφωνα με το Ελεγκτικό Συνέδριο, η μεγάλη δημοσιονομική κρίση προκάλεσε την πτώχευση επιχειρήσεων και την απώλεια εισοδημάτων των ιδιωτών οφειλετών λόγω της αύξησης της ανεργίας ή των περικοπών των μισθών. Η πολιτεία φρόντισε να προστατευθεί από τον πλειστηριασμό η κυρία κατοικία των οφειλετών όταν αυτή είχε υποθηκευθεί λόγω δανειοδότησης που δεν εξυπηρετούνταν. Όμως, μαζί με όσους είχαν πράγματι ανάγκη προστασίας, καθώς λόγω μείωσης των εισοδημάτων τους οφειλόμενης στην κρίση αδυνατούσαν πράγματι να εξυπηρετήσουν τα δάνειά τους, βρέθηκε να επωφελείται και μια άλλη κατηγορία οφειλετών, οι αποκληθέντες "στρατηγικοί κακοπληρωτές", που, αν και μπορούσαν, εντούτοις, αξιοποιώντας ιδίως τις δικονομικές δυνατότητες και τις συναφείς καθυστερήσεις, δεν πλήρωναν τις δόσεις των δανείων τους. Η αδυναμία έγκαιρης διάκρισης των "στρατηγικών κακοπληρωτών" από τους πράγματι αδυνατούντες να εξυπηρετούν το δάνειό τους σε συνδυασμό με την ανάγκη προστασίας της κατοικίας είναι ικανή να επιτείνει την επιφυλακτικότητα των τραπεζών να χορηγήσουν νέα δάνεια. Στην εκτίμηση των κινδύνων που εγκυμονεί εξ ορισμού η χορήγηση νέων δανείων εισήλθε πλέον ο κίνδυνος της αδυναμίας ρευστοποίησης των εξασφαλίσεων μη αποπληρωμής των δανείων. Έτσι, οι τράπεζες βρίσκονται σε κατάσταση όπου μια επιπλέον δυσχέρεια τις εμποδίζει να χορηγήσουν δάνεια χωρίς συνεκτίμηση και του ιδιαίτερου αυτού κινδύνου. [post_title] => Ανάλυση: Γιατί οι τράπεζες δεν ρίχνουν χρήμα στην αγορά [post_excerpt] => Ποιοι είναι οι λόγοι που δεν επιτρέπουν ακόμη την περαιτέρω αύξηση της χρηματοδότησης της πραγματικής οικονομίας από τις τράπεζες [post_status] => publish [comment_status] => closed [ping_status] => open [post_password] => [post_name] => giati-oi-trapezes-den-richnoun-chrima-stin-agora [to_ping] => [pinged] => [post_modified] => 2022-04-03 23:41:19 [post_modified_gmt] => 2022-04-03 20:41:19 [post_content_filtered] => [post_parent] => 0 [guid] => https://radar.gr/?p=223268 [menu_order] => 0 [post_type] => post [post_mime_type] => [comment_count] => 0 [filter] => raw ) [3] => WP_Post Object ( [ID] => 248214 [post_author] => 32 [post_date] => 2022-03-24 18:02:33 [post_date_gmt] => 2022-03-24 16:02:33 [post_content] => Την εκτίμηση ότι η ρωσική εισβολή στην Ουκρανία ανατρέπει την παγκόσμια τάξη πραγμάτων που ίσχυε από το τέλος του Ψυχρού Πολέμου εκφράζει ο πρόεδρος και διευθύνων σύμβουλος της BlackRock. «Η ρωσική εισβολή στην Ουκρανία έβαλε τέλος στην παγκοσμιοποίηση που ζήσαμε τις τελευταίες τρεις δεκαετίες», αναφέρει ο Larry Fink στην επιστολή του προς τους μετόχους για το 2022. «Έχει κάνει πολλές κοινωνίες και ανθρώπους να αισθάνονται απομονωμένοι και να κοιτάζουν προς το εσωτερικό των χωρών. Πιστεύω ότι αυτό έχει επιδεινώσει την πόλωση και την εξτρεμιστική συμπεριφορά που βλέπουμε σε ολόκληρη την κοινωνία σήμερα» συμπληρώνει. Η επιστολή του Fink ήρθε ένα μήνα μετά την εισβολή της Ρωσίας στην Ουκρανία. Οι ΗΠΑ και οι σύμμαχοί τους έχουν επιβάλει πρωτοφανείς κυρώσεις στη Ρωσία και παρέχουν στρατιωτική βοήθεια στην Ουκρανία.

Ο διευθύνων σύμβουλος της BlackRock, η εταιρεία του οποίου διαχειρίζεται περισσότερα από 10 τρισ. δολ., είπε ότι οι χώρες και οι κυβερνήσεις έχουν ενώσει τις δυνάμεις τους και εξαπέλυσαν έναν «οικονομικό πόλεμο» κατά της Ρωσίας.

Σύμφωνα με τον ίδιο, η BlackRock έχει επίσης λάβει μέτρα για να αναστείλει την αγορά οποιωνδήποτε ρωσικών τίτλων στο ενεργό χαρτοφυλάκιό της.

«Τις τελευταίες εβδομάδες, μίλησα με αμέτρητους ενδιαφερόμενους φορείς, συμπεριλαμβανομένων των πελατών και των υπαλλήλων μας, που όλοι προσπαθούν να καταλάβουν τι θα μπορούσε να γίνει για να αποτραπεί η ανάπτυξη κεφαλαίων στη Ρωσία», είπε ο Fink.

Η επιστολή του Fink ήρθε ένα μήνα μετά την εισβολή της Ρωσίας στην Ουκρανία. Οι ΗΠΑ και οι σύμμαχοί τους έχουν επιβάλει πρωτοφανείς κυρώσεις στη Ρωσία και παρέχουν στρατιωτική βοήθεια στην Ουκρανία.

Ο διευθύνων σύμβουλος της BlackRock, η εταιρεία του οποίου διαχειρίζεται περισσότερα από 10 τρισ. δολ., είπε ότι οι χώρες και οι κυβερνήσεις έχουν ενώσει τις δυνάμεις τους και εξαπέλυσαν έναν «οικονομικό πόλεμο» κατά της Ρωσίας.

Σύμφωνα με τον ίδιο, η BlackRock έχει επίσης λάβει μέτρα για να αναστείλει την αγορά οποιωνδήποτε ρωσικών τίτλων στο ενεργό χαρτοφυλάκιό της.

«Τις τελευταίες εβδομάδες, μίλησα με αμέτρητους ενδιαφερόμενους φορείς, συμπεριλαμβανομένων των πελατών και των υπαλλήλων μας, που όλοι προσπαθούν να καταλάβουν τι θα μπορούσε να γίνει για να αποτραπεί η ανάπτυξη κεφαλαίων στη Ρωσία», είπε ο Fink.

Πίσω στις αρχές της δεκαετίας του 1990, όταν ο κόσμος βγήκε από τον Ψυχρό Πόλεμο, η Ρωσία έγινε ευπρόσδεκτη στο παγκόσμιο χρηματοπιστωτικό σύστημα και της δόθηκε πρόσβαση στις παγκόσμιες κεφαλαιαγορές, αναφέρει ο Fink.

Η επέκταση της παγκοσμιοποίησης επιτάχυνε το διεθνές εμπόριο, μεγάλωσε τις παγκόσμιες κεφαλαιαγορές και αύξησε την οικονομική ανάπτυξη, επισημαίνει ο ίδιος.

Ήταν ακριβώς τότε, πριν από 34 χρόνια, όταν ιδρύθηκε η BlackRock και η εταιρεία ωφελήθηκε πάρα πολύ από την άνοδο της παγκοσμιοποίησης και την ανάπτυξη των κεφαλαιαγορών.

«Πιστεύω μακροπρόθεσμα στα οφέλη της παγκοσμιοποίησης και στη δύναμη των παγκόσμιων κεφαλαιαγορών. Η πρόσβαση στο παγκόσμιο κεφάλαιο δίνει τη δυνατότητα στις εταιρείες να χρηματοδοτήσουν την ανάπτυξη, στις χώρες να αυξήσουν την οικονομική ανάπτυξη και σε περισσότερους ανθρώπους να βιώσουν την οικονομική ευημερία», δήλωσε ο Fink.

Ο διευθύνων σύμβουλος είπε ότι η BlackRock έχει δεσμευτεί να παρακολουθεί τις άμεσες και έμμεσες επιπτώσεις της κρίσης και στοχεύει να κατανοήσει πώς να πλοηγηθεί σε αυτό το νέο επενδυτικό περιβάλλον.

https://radar.gr/article/i-blackrock-tou-apokleietai-tora-mila-gia-stasimoplithorismo-ala-70s

https://radar.gr/article/blackrock-ependytiki-efkairia-i-rosiki-eisvoli

[post_title] => BlackRock: Ο πόλεμος είναι η αρχή του τέλους της παγκοσμιοποίησης

[post_excerpt] => "Η επέκταση της παγκοσμιοποίησης ανέπτυξε το εμπόριο, την οικονομία και τις κεφαλαιαγορές", τόνισε ο Larry Fink της BlackRock. "Η Ρωσία ανατρέπει μια παγκόσμια τάξη πραγμάτων που ισχύει εδώ και 34 χρόνια."

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:44:08

[post_modified_gmt] => 2022-04-03 20:44:08

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248214

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

)

Πίσω στις αρχές της δεκαετίας του 1990, όταν ο κόσμος βγήκε από τον Ψυχρό Πόλεμο, η Ρωσία έγινε ευπρόσδεκτη στο παγκόσμιο χρηματοπιστωτικό σύστημα και της δόθηκε πρόσβαση στις παγκόσμιες κεφαλαιαγορές, αναφέρει ο Fink.

Η επέκταση της παγκοσμιοποίησης επιτάχυνε το διεθνές εμπόριο, μεγάλωσε τις παγκόσμιες κεφαλαιαγορές και αύξησε την οικονομική ανάπτυξη, επισημαίνει ο ίδιος.

Ήταν ακριβώς τότε, πριν από 34 χρόνια, όταν ιδρύθηκε η BlackRock και η εταιρεία ωφελήθηκε πάρα πολύ από την άνοδο της παγκοσμιοποίησης και την ανάπτυξη των κεφαλαιαγορών.

«Πιστεύω μακροπρόθεσμα στα οφέλη της παγκοσμιοποίησης και στη δύναμη των παγκόσμιων κεφαλαιαγορών. Η πρόσβαση στο παγκόσμιο κεφάλαιο δίνει τη δυνατότητα στις εταιρείες να χρηματοδοτήσουν την ανάπτυξη, στις χώρες να αυξήσουν την οικονομική ανάπτυξη και σε περισσότερους ανθρώπους να βιώσουν την οικονομική ευημερία», δήλωσε ο Fink.

Ο διευθύνων σύμβουλος είπε ότι η BlackRock έχει δεσμευτεί να παρακολουθεί τις άμεσες και έμμεσες επιπτώσεις της κρίσης και στοχεύει να κατανοήσει πώς να πλοηγηθεί σε αυτό το νέο επενδυτικό περιβάλλον.

https://radar.gr/article/i-blackrock-tou-apokleietai-tora-mila-gia-stasimoplithorismo-ala-70s

https://radar.gr/article/blackrock-ependytiki-efkairia-i-rosiki-eisvoli

[post_title] => BlackRock: Ο πόλεμος είναι η αρχή του τέλους της παγκοσμιοποίησης

[post_excerpt] => "Η επέκταση της παγκοσμιοποίησης ανέπτυξε το εμπόριο, την οικονομία και τις κεφαλαιαγορές", τόνισε ο Larry Fink της BlackRock. "Η Ρωσία ανατρέπει μια παγκόσμια τάξη πραγμάτων που ισχύει εδώ και 34 χρόνια."

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:44:08

[post_modified_gmt] => 2022-04-03 20:44:08

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248214

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

)