-

Υδρογονάνθρακες: Ενδιαφέρον από BP, Eni και TotalEnergies για τον διαγωνισμό της Chevron

-

Τράπεζες: Ποιες αλλαγές αναμένονται στις διοικήσεις – Τι συζήτησε ο SSM με τα πιστωτικά ιδρύματα

-

Ντέιβιντ και Βικτόρια Μπέκαμ: Έκλεισαν 26 χρόνια γάμου – Η ανάρτηση στο Instagram

Διαβάστε ακόμη:

- Στο τραπέζι η αποτίμηση της ΕΧΑΕ – Το τελευταίο χαρτί του Κοντόπουλου

- Intralot: Πλώρη για νέες εξαγορές με την ώθηση της Bally’s

- ΔΕΗ: Επτά διακρίσεις από τον διεθνή οργανισμό Extel – Best CEO o Γιώργος Στάσσης

- H Εθνική επιχειρεί να ακυρώσει την εξαγορά της Εθνικής Ασφαλιστικής από την Πειραιώς

Βελτίωση της κυκλοφοριακής ταχύτητας

Επίσης σημειώνεται πως μετά την ολοκλήρωση της εισαγωγής θα πρέπει να αναμένεται βελτίωση της κυκλοφοριακής ταχύτητας της μετοχής, η οποία θα αντικατοπτρίζεται σε αυξημένους όγκους συναλλαγών, ως αποτέλεσμα της εισαγωγής σε μία χρηματιστηριακή αγορά με έντονη συναλλακτική δραστηριότητα όπως το LSE. Η υψηλή ρευστότητα είναι ένας κρίσιμος παράγοντας προσέλκυσης επενδυτών, κυρίως θεσμικών, συνεπώς έχει ιδιαίτερη σημασία για την εταιρεία με δεδομένη την υψηλή συμμετοχή τους στην τρέχουσα μετοχική σύνθεση της εταιρείας (περίπου στο 52%). Η περίοδος αποδοχής της πρότασης ξεκίνησε στις 27.06.2025 και θα λήξει στις 25.07.2025, ενώ το διοικητικό συμβούλιο της Metlen εξέδωσε στις 03.07.2025 την αιτιολογημένη γνώμη του επί της δημόσιας πρότασης. Όπως αναφέρεται στην αιτιολογημένη γνώμη, το διοικητικό συμβούλιο, αφού έλαβε και μελέτησε: α. το ενημερωτικό δελτίο του Προτείνοντα σχετικά με τη δημόσια προσφορά των Μετοχών του Ανταλλάγματος και τη δευτερογενή εισαγωγή του συνόλου των εκπεφρασμένων σε ευρώ μετοχών εκδόσεως του Προτείνοντα (οι «Μετοχές του Προτείνοντα») στο Χρηματιστήριο Αθηνών, το οποίο εγκρίθηκε από το Διοικητικό Συμβούλιο της Επιτροπής Κεφαλαιαγοράς στις 26.06.2025 και δημοσιεύθηκε σύμφωνα με το εφαρμοστέο νομοκανονιστικό πλαίσιο (το «Ενημερωτικό Δελτίο»), β. το πληροφοριακό δελτίο του Προτείνοντα σχετικά με τη Δημόσια Πρόταση (το «Πληροφοριακό Δελτίο»), το οποίο εγκρίθηκε από το Διοικητικό Συμβούλιο της Επιτροπής Κεφαλαιαγοράς στις 26.06.2025 και δημοσιεύθηκε σύμφωνα με το Νόμο, και γ. την από Ιουλίου 2025 λεπτομερή έκθεση του χρηματοοικονομικού συμβούλου με την επωνυμία «ΤΡΑΠΕΖΑ EUROBANK A.E.» (ο «Χρηματοοικονομικός Σύμβουλος»), για τους σκοπούς της Δημόσιας Πρότασης, σύμφωνα με το άρθρο 15 παρ. 2 του Νόμου. Αποφάσισε ομόφωνα: 1. Να εκφράσει την απόλυτη στήριξή του στη Δημόσια Πρόταση, η οποία είναι προς το συμφέρον της Εταιρείας και των μετόχων της, διότι αναμένεται να: (i) ενισχύσει την εμπορευσιμότητα των μετοχών της Εταιρείας μέσω της εισαγωγής των Μετοχών του Προτείνοντα στο Χρηματιστήριο του Λονδίνου και την επιδιωκόμενη συμπερίληψή τους στο Δείκτη FTSE 100, (ii) βελτιώσει την πρόσβαση του ομίλου METLEN σε μία ευρύτερη βάση επενδυτών στις διεθνείς αγορές αυξάνοντας την ευελιξία στην άντληση κεφαλαίων, (iii) αποτυπώσει καλύτερα το εξωστρεφές προφίλ και τον διεθνή χαρακτήρα της επιχειρηματικής δραστηριότητας του ομίλου METLEN. 2. Να συνδράμει τον Προτείνοντα κατά τα επόμενα στάδια της διαδικασίας της Δημόσιας Πρότασης εντός του πλαισίου των εφαρμοστέων νομοθετικών και κανονιστικών διατάξεων. 3. Να εγκρίνει τη δημοσίευση της αιτιολογημένης γνώμης του Διοικητικού Συμβουλίου και της λεπτομερούς Έκθεσης του Χρηματοοικονομικού Συμβούλου, σύμφωνα με τον Νόμο και να εγκρίνει την υποβολή της αιτιολογημένης γνώμης του στην Επιτροπή Κεφαλαιαγοράς και στον Προτείνοντα. 4. Να εγκρίνει τη διενέργεια οιασδήποτε άλλης πράξης ή ενέργειας απαιτείται για την υλοποίηση της παρούσας απόφασης του Διοικητικού Συμβουλίου.Διαβάστε ακόμη:

-

Υδρογονάνθρακες: Ενδιαφέρον από BP, Eni και TotalEnergies για τον διαγωνισμό της Chevron

-

Τράπεζες: Ποιες αλλαγές αναμένονται στις διοικήσεις – Τι συζήτησε ο SSM με τα πιστωτικά ιδρύματα

-

Ντέιβιντ και Βικτόρια Μπέκαμ: Έκλεισαν 26 χρόνια γάμου – Η ανάρτηση στο Instagram

Στα ιστορικά υψηλά των 30 ευρώ σκαρφάλωσε η μετοχή της Jumbo, καθώς η εταιρεία ετοιμάζεται για μια ακόμη ισχυρή μερισματική διανομή, ενώ δεν λείπουν και οι εκτιμήσεις για πιθανές θετικές εκπλήξεις στην επικείμενη Γενική Συνέλευση.

Η δυναμική της Jumbo επιβεβαιώνεται τόσο από την πορεία της μετοχής όσο και από τα εμπορικά της αποτελέσματα. Ο Όμιλος ανακοίνωσε ότι οι πωλήσεις του για τον μήνα Μάιο 2025 αυξήθηκαν κατά +12% σε σύγκριση με τον αντίστοιχο περσινό μήνα, ενώ για το πεντάμηνο Ιανουαρίου – Μαΐου η συνολική αύξηση ανήλθε σε +8%.

Παρά τις πιέσεις που καταγράφηκαν κατά το πρώτο τετράμηνο, λόγω της ημερολογιακής μετατόπισης του Πάσχα και του Καρναβαλιού, η τάση έχει πλέον αντιστραφεί. Όπως σημειώνει η Διοίκηση, μετά τα μέσα Μαΐου παρατηρείται σαφής επιτάχυνση των πωλήσεων, η οποία αναμένεται να αποτυπωθεί καθαρά στα στοιχεία του Ιουνίου.

Ισχυρές επιδόσεις σε όλες τις χώρες

Ανά χώρα, η εικόνα είναι εξαιρετική.

Στην Ελλάδα, οι καθαρές πωλήσεις της μητρικής εταιρείας αυξήθηκαν κατά +14% τον Μάιο και +9,6% στο πεντάμηνο.

Στην Κύπρο, η αύξηση ήταν +14,5% τον Μάιο και +8% συνολικά.

Στη Βουλγαρία, η άνοδος άγγιξε το +7% τον Μάιο και +3% στο πεντάμηνο, ενώ στη Ρουμανία, παρ’ ότι υπήρξε εκλογική αστάθεια, οι πωλήσεις κινήθηκαν +8% τον Μάιο και +7% συνολικά.

Τα στοιχεία αυτά ενισχύουν την εικόνα μιας εταιρείας που όχι μόνο διατηρεί υψηλές ταχύτητες, αλλά καταφέρνει να αναπτύσσεται σε κάθε γεωγραφική αγορά όπου δραστηριοποιείται.

Ένα γενναίο μέρισμα και ίσως κάτι παραπάνω

Η Διοίκηση έχει ήδη ανακοινώσει την πρόθεσή της να εισηγηθεί στην Τακτική Γενική Συνέλευση των Μετόχων, στις 9 Ιουλίου, τη διανομή μερίσματος ύψους 68 εκατ. ευρώ, ή 0,50 ευρώ ανά μετοχή. Λαμβάνοντας υπόψη τις ίδιες μετοχές που κατέχει η εταιρεία, το τελικό μικτό ποσό ανά μετοχή διαμορφώνεται στα 0,5063 ευρώ.

Ημερομηνία αποκοπής του δικαιώματος είναι η 21η Ιουλίου, record date η 22η Ιουλίου, και έναρξη πληρωμής η 24η Ιουλίου.

Σημειώνεται ότι η Jumbo έχει ήδη διανείμει έκτακτη χρηματική διανομή 63,5 εκατ. ευρώ τον Μάρτιο του 2025, στοιχείο που ενισχύει τη φήμη της ως μιας από τις πιο γενναιόδωρες εταιρείες του ελληνικού χρηματιστηρίου.

Παράλληλα, η εταιρεία επέλεξε να παγώσει το πρόγραμμα επαναγοράς ιδίων μετοχών, προσαρμόζοντας τη στρατηγική της στο ρευστό παγκόσμιο περιβάλλον, το οποίο χαρακτηρίζεται από γεωπολιτική αβεβαιότητα, εμπορικές ανακατατάξεις και μεταβολές στις μεταφορές και την εφοδιαστική αλυσίδα.

Έρχονται ανακοινώσεις;

Με βάση τις επιδόσεις, τη σταθερότητα και τη διαθέσιμη ρευστότητα του Ομίλου, δεν αποκλείεται η Γενική Συνέλευση να φέρει μαζί της και επιπλέον θετικές ανακοινώσεις. Η Jumbo έχει επανειλημμένα δείξει ότι επιδιώκει να επιστρέφει αξία στους επενδυτές, ιδίως όταν οι επιδόσεις το επιτρέπουν. Και φέτος, όλα δείχνουν ότι έχει κάθε λόγο να το κάνει. Με τη μετοχή να έχει εκτοξευθεί και την αγορά να «ποντάρει» σε θετικές εκπλήξεις, η Γ.Σ. της 9ης Ιουλίου αποκτά αυξημένο ενδιαφέρον, όχι μόνο για τους μετόχους, αλλά και για όλη την αγορά.

Διαβάστε ακόμη:

- Στο τραπέζι η αποτίμηση της ΕΧΑΕ – Το τελευταίο χαρτί του Κοντόπουλου

- Intralot: Πλώρη για νέες εξαγορές με την ώθηση της Bally’s

- ΔΕΗ: Επτά διακρίσεις από τον διεθνή οργανισμό Extel – Best CEO o Γιώργος Στάσσης

- H Εθνική επιχειρεί να ακυρώσει την εξαγορά της Εθνικής Ασφαλιστικής από την Πειραιώς

Διαβάστε ακόμη:

- Στο τραπέζι η αποτίμηση της ΕΧΑΕ – Το τελευταίο χαρτί του Κοντόπουλου

- Intralot: Πλώρη για νέες εξαγορές με την ώθηση της Bally’s

- ΔΕΗ: Επτά διακρίσεις από τον διεθνή οργανισμό Extel – Best CEO o Γιώργος Στάσσης

- H Εθνική επιχειρεί να ακυρώσει την εξαγορά της Εθνικής Ασφαλιστικής από την Πειραιώς

Οι συνθέσεις των Δ.Σ.

Η αύξηση του ποσοστού εκπροσώπησης του υποεκπροσωπούμενου φύλου στα διοικητικά Συμβούλια των τραπεζών και εν γένει των μεγάλων εταιριών από το 25% που ισχύει πριν την εφαρμογή σχετικής κοινοτικής οδηγίας διαμορφώθηκε στο 33% στο σύνολο των μελών του διοικητικού Συμβουλίου. Σε περίπτωση κλάσματος το ποσοστό του 25% ή του 33% αντίστοιχα στρογγυλοποιείται στον εγγύτερο (και όχι στον μικρότερο, όπως ίσχυε) ακέραιο αριθμό. Παράλληλα όταν στο διοικητικό συμβούλιο τα εκτελεστικά μέλη είναι 3 ή περισσότερα στο ποσοστό του 33% περιλαμβάνεται κατά τρόπο δεσμευτικό και ένα τουλάχιστον εκτελεστικό μέλος από το υποεκπροσωπούμενο φύλο. Η εταιρική διακυβέρνηση αποσκοπεί στην αποκατάσταση της έμφυλης ισορροπίας στις διευθυντικές θέσεις και σε εκείνες των διοικητικών συμβουλίων των εισηγμένων εταιρειών που απασχολούν 250 εργαζομένους και άνω και έχουν ετήσιο κύκλο εργασιών τουλάχιστον 50.000.000 ευρώ ή ετήσιο ισολογισμό τουλάχιστον 43.000.000 ευρώ, καθώς και των Δημοσίων Επιχειρήσεων και Οργανισμών που εμπίπτουν στο πεδίο εφαρμογής του ν. 3429/2005. Σε ό,τι αφορά τις συστημικές τράπεζες, εκτελεστικό μέλος γυναίκα διαθέτει μόνον η Εθνική Τράπεζα τη Χριστίνα Θεοφιλίδη μολονότι τα εκτελεστικά μέλη της τράπεζας είναι μόνον 2. Αριθμητικά σε ότι αφορά τη γυναικεία εκπροσώπηση στο δ.σ. υπερέχει καταφανώς η Alpha Bank με 5 από τα 11 μέλη της να είναι γυναίκες. Η Τρ. Πειραιώς αριθμεί 4 γυναίκες σε ένα 13μελές δ.σ. και η Eurobank 3 μέλη γυναίκες επί συνόλου 13.Ο αναχρονιστικός νόμος παραμένει σε ισχύ

Απορία άξιον είναι πάντως ότι ενώ η χώρα έχει φύγει από τα μνημόνια και φυσικά ο SSM δεν ασχολείται καθόλου με τους διορισμούς μελών στα δ.σ. των τραπεζών, εν τούτοις συνεχίζει βρίσκεται σε ισχύ ο παλιός αναχρονιστικός νόμος του ΤΧΣ για τα προσόντα που πρέπει να έχουν οι διοικούντες τις τράπεζες στη χώρα μας. Και ενώ έγιναν πολλές προσπάθειες στο παρελθόν ο νόμος αυτός να αλλάξει, το σχέδιο εγκαταλείφθηκε. Το πλαίσιο εταιρικής διακυβέρνησης που διαμορφώθηκε υπό συνθήκες άκρας δυσπιστίας για το ελληνικό τραπεζικό σύστημα το 2015, δεν έχει κατ’ ουσία αλλάξει ενώ οι τράπεζες έχουν διενεργήσει άλματα τόσο σε επίπεδο λειτουργίας όσο και σε επίπεδο εταιρικής διακυβέρνησης. Αξίζει να σημειωθεί πως το θεσμικό πλαίσιο του ΤΧΣ (η λειτουργία του οποίου έληξε) αλλά και το συμπληρωματικό θεσμικό πλαίσιο του 2015 ζητάει μεταξύ άλλων ειδικά για τα ανεξάρτητα μη εκτελεστικά μέλη στο Δ.Σ. εμπειρία τουλάχιστον δεκαπέντε ετών σε αντίστοιχα χρηματοπιστωτικά ιδρύματα, εκ των οποίων τουλάχιστον τρία χρόνια ως μέλη διεθνούς τραπεζικού ομίλου που δεν δραστηριοποιείται στην ελληνική αγορά. Τα μέλη αυτά δεν πρέπει να είχαν οποιαδήποτε σχέση με πιστωτικά ιδρύματα λειτουργούντα στην Ελλάδα κατά τα προηγούμενα δέκα χρόνια.Διαβάστε ακόμη:

- Στο τραπέζι η αποτίμηση της ΕΧΑΕ – Το τελευταίο χαρτί του Κοντόπουλου

- Intralot: Πλώρη για νέες εξαγορές με την ώθηση της Bally’s

- ΔΕΗ: Επτά διακρίσεις από τον διεθνή οργανισμό Extel – Best CEO o Γιώργος Στάσσης

- H Εθνική επιχειρεί να ακυρώσει την εξαγορά της Εθνικής Ασφαλιστικής από την Πειραιώς

Το ενδιαφέρον για συμμετοχή

Πληροφορίες θέλουν τους πετρελαϊκούς κολοσσούς TotalEnergies, BP και Eni πρόσφατα να ζήτησαν από την Ελληνική Διαχειριστική Εταιρεία Υδρογονανθράκων και Ενεργειακών Πόρων (ΕΔΕΥΕΠ) ενημέρωση για τον διεθνή διαγωνισμό για τα προαναφερόμενα θαλάσσια blocks, ο οποίος προκηρύχθηκε κατόπιν της επίσημης εκδήλωσης ενδιαφέροντος που υπέβαλλε η Chevron και της αποδοχής της από τον υπουργό Περιβάλλοντος και Ενέργειας Σταύρο Παπασταύρου Πηγές αναφέρουν ότι οι άλλες «Big Oil» δεν αποκλείεται σύντομα να αποκτήσουν πρόσβαση και στο data room της ΕΔΕΥΕΠ με τα σεισμικά δεδομένα για τις συγκεκριμένες περιοχές. Αν και εφόσον καταθέσουν επίσημα εκδήλωση ενδιαφέροντος για τη συμμετοχή τους στον διεθνή διαγωνισμό. Ο διαγωνισμός υπενθυμίζεται ότι λήγει στις 10 Σεπτεμβρίου.Οι συζητήσεις για τους υδρογονάνθρακες με HELLENiQ ENERGY

Πριν από λίγες εβδομάδες ο Ανδρέας Σιάμισιης, CEO της HELLENiQ ENERGY είχε κάνει γνωστό ότι η εταιρεία συζητά με διεθνείς παίκτες για την από κοινού συμμετοχή στον διεθνή διαγωνισμό. Παράγοντες της αγοράς εκτιμούν ότι οι τρεις προαναφερόμενοι νέοι όμιλοι είναι σε συζητήσεις με την ελληνική εταιρεία, ενώ να σημειωθεί πώς η TotalEnergies ήταν εταίρος με την HELLENiQ ENERGYκαι την ExxonMobil στα παραχωρημένα δικαιώματα έρευνας και εκμετάλλευσης των περιοχών «Δυτικά της Κρήτης» και «Νοτιοδυτικά της Κρήτης». Η TotalEnergies, αποχώρησε από τους ελληνικούς υδρογονάνθρακες πριν από περίπου πέντε χρόνια.Ο διαγωνισμός της Λιβύης

Σημειώνεται, ότι η όρεξη… των πετρελαϊκών έχει ανοίξει και με τον αντίστοιχο διαγωνισμό της Λιβύης. Η έρευνα για τους υδρογονάνθρακες της αφρικανικής χώρας συνοδεύονται από την κίνηση αμφισβήτησης του ελληνικού διαγωνισμού και των θαλάσσιων blocks της Κρήτης. Όπως και να χει, οι TotalEnergies, BP και Eni είναι γνώστες της ευρύτερης περιοχής της ΝΑ Μεσογείου. Η Eni ανακάλυψε το μεγαλύτερο κοίτασμα της περιοχής το Ζορ της Αιγύπτου και η BPδραστηριοποιείται σε Ισραήλ και Δέλτα του Νείλου.Διαβάστε ακόμη:

- Στο τραπέζι η αποτίμηση της ΕΧΑΕ – Το τελευταίο χαρτί του Κοντόπουλου

- Intralot: Πλώρη για νέες εξαγορές με την ώθηση της Bally’s

- ΔΕΗ: Επτά διακρίσεις από τον διεθνή οργανισμό Extel – Best CEO o Γιώργος Στάσσης

- H Εθνική επιχειρεί να ακυρώσει την εξαγορά της Εθνικής Ασφαλιστικής από την Πειραιώς

Ο κ. Κολιός συνέχισε την ομιλία του, δηλώνοντας: «Η Τράπεζα άλλαξε πρόσωπο αυξάνοντας όλα τα μεγέθη της, το προσωπικό της, τους εταίρους, τα κεφάλαια και τα κέρδη της, βελτιώνοντας όλους τους οικονομικούς της δείκτες αλλά και την εταιρική της διακυβέρνηση. Συνέχισε αδιάλειπτα να στηρίζει την οικονομία της Ηπείρου, συμμετέχοντας στο όραμα κάθε ανθρώπου που απευθύνθηκε σε μας για να ιδρύσει μία νέα επιχείρηση ή να μεγαλώσει και να θωρακίσει την ήδη υπάρχουσα. Με αυτή τη δυναμική και έχοντας θέσει γερές βάσεις ανάπτυξης, προχωρούμε στον επόμενο μεγάλο στόχο μας: τη μετεξέλιξη της Τράπεζας Ηπείρου σε Ανώνυμη Τραπεζική Εταιρεία και την απόκτηση πανελλαδικής άδειας λειτουργίας. Η είσοδος του νέου επενδυτή πολλαπλασιάζει τις προοπτικές της εξέλιξης της Τράπεζας, ανοίγοντας τον δρόμο για τη δημιουργία πανελλαδικού δικτύου και βέβαια αυξάνοντας την πραγματική αξία κάθε συνεταιριστικής μερίδας».

Ο κ. Ιωάννης Βουγιούκας, Διευθύνων Σύμβουλος της Συνεταιριστικής Τράπεζας Ηπείρου, παρουσίασε τα οικονομικά αποτελέσματα της Τράπεζας για το 2024, επισημαίνοντας τη θετική πορεία και τις βασικές επιδόσεις της χρονιάς. Τα κέρδη προ προβλέψεων (PPI) αυξήθηκαν, ενώ τα μη εξυπηρετούμενα ανοίγματα μειώθηκαν σημαντικά, χωρίς να έχει ληφθεί ποτέ από την Τράπεζα κρατική ενίσχυση. Παράλληλα, τα κεφάλαια και οι καταθέσεις αυξήθηκαν δίνοντας ώθηση στην εξέλιξη της Τράπεζας.

Ο κ. Κολιός συνέχισε την ομιλία του, δηλώνοντας: «Η Τράπεζα άλλαξε πρόσωπο αυξάνοντας όλα τα μεγέθη της, το προσωπικό της, τους εταίρους, τα κεφάλαια και τα κέρδη της, βελτιώνοντας όλους τους οικονομικούς της δείκτες αλλά και την εταιρική της διακυβέρνηση. Συνέχισε αδιάλειπτα να στηρίζει την οικονομία της Ηπείρου, συμμετέχοντας στο όραμα κάθε ανθρώπου που απευθύνθηκε σε μας για να ιδρύσει μία νέα επιχείρηση ή να μεγαλώσει και να θωρακίσει την ήδη υπάρχουσα. Με αυτή τη δυναμική και έχοντας θέσει γερές βάσεις ανάπτυξης, προχωρούμε στον επόμενο μεγάλο στόχο μας: τη μετεξέλιξη της Τράπεζας Ηπείρου σε Ανώνυμη Τραπεζική Εταιρεία και την απόκτηση πανελλαδικής άδειας λειτουργίας. Η είσοδος του νέου επενδυτή πολλαπλασιάζει τις προοπτικές της εξέλιξης της Τράπεζας, ανοίγοντας τον δρόμο για τη δημιουργία πανελλαδικού δικτύου και βέβαια αυξάνοντας την πραγματική αξία κάθε συνεταιριστικής μερίδας».

Ο κ. Ιωάννης Βουγιούκας, Διευθύνων Σύμβουλος της Συνεταιριστικής Τράπεζας Ηπείρου, παρουσίασε τα οικονομικά αποτελέσματα της Τράπεζας για το 2024, επισημαίνοντας τη θετική πορεία και τις βασικές επιδόσεις της χρονιάς. Τα κέρδη προ προβλέψεων (PPI) αυξήθηκαν, ενώ τα μη εξυπηρετούμενα ανοίγματα μειώθηκαν σημαντικά, χωρίς να έχει ληφθεί ποτέ από την Τράπεζα κρατική ενίσχυση. Παράλληλα, τα κεφάλαια και οι καταθέσεις αυξήθηκαν δίνοντας ώθηση στην εξέλιξη της Τράπεζας.

Στο πλαίσιο της ομιλίας του, ο κ. Βουγιούκας δήλωσε: «Το 2024 ήταν μία ακόμα καλύτερη χρονιά για την Τράπεζα, με την ανοδική της πορεία να απεικονίζεται και στα οικονομικά της μεγέθη.

Αξιοποιώντας τη θετική δυναμική της Ελλάδας και την αποτελεσματική στρατηγική μας, πετύχαμε τα καλύτερα αποτελέσματα των τελευταίων ετών. Θα ήθελα να τονίσω ότι η Τράπεζά μας δεν έλαβε ποτέ κρατική ενίσχυση, ενώ η μεγάλη μείωση των μη εξυπηρετούμενων ανοιγμάτων επιτυγχάνεται με εσωτερική διαχείριση. Από μία μικρή περιφερειακή Τράπεζα με ισχυρές ρίζες στην Ήπειρο, οικοδομούμε βήμα βήμα την Τράπεζα πρώτης επιλογής για τις ΜμΕ σε όλη τη χώρα. Δεν είναι απλώς ένα στρατηγικό πλάνο. Είναι το όραμα που υλοποιούμε μεθοδικά. Με διαρκείς, συντονισμένες και στοχευμένες προσπάθειες πέτυχαμε την περαιτέρω εξυγίανση του ισολογισμού της Τράπεζας, τη σημαντική αναβάθμιση των τεχνολογικών της υποδομών και τη συνεχή βελτίωση της εταιρικής της διακυβέρνησης με αποτέλεσμα την προσέλκυση νέων επενδυτών. Με την είσοδο των νέων επενδυτών, τα κεφάλαια της Τράπεζας θα διπλασιαστούν και θα διασφαλίσουν τη συνέχεια της πορείας για την ολοκλήρωση του οράματος της μετεξέλιξης της Τράπεζας. Η Τράπεζα Ηπείρου είναι πολλά περισσότερα από οικονομικοί δείκτες. Είναι η ιστορία μίας συλλογικής προσπάθειας, που συνεχίζει με συνέπεια, ευθύνη και πίστη στο μέλλον».

Στο πλαίσιο της ομιλίας του, ο κ. Βουγιούκας δήλωσε: «Το 2024 ήταν μία ακόμα καλύτερη χρονιά για την Τράπεζα, με την ανοδική της πορεία να απεικονίζεται και στα οικονομικά της μεγέθη.

Αξιοποιώντας τη θετική δυναμική της Ελλάδας και την αποτελεσματική στρατηγική μας, πετύχαμε τα καλύτερα αποτελέσματα των τελευταίων ετών. Θα ήθελα να τονίσω ότι η Τράπεζά μας δεν έλαβε ποτέ κρατική ενίσχυση, ενώ η μεγάλη μείωση των μη εξυπηρετούμενων ανοιγμάτων επιτυγχάνεται με εσωτερική διαχείριση. Από μία μικρή περιφερειακή Τράπεζα με ισχυρές ρίζες στην Ήπειρο, οικοδομούμε βήμα βήμα την Τράπεζα πρώτης επιλογής για τις ΜμΕ σε όλη τη χώρα. Δεν είναι απλώς ένα στρατηγικό πλάνο. Είναι το όραμα που υλοποιούμε μεθοδικά. Με διαρκείς, συντονισμένες και στοχευμένες προσπάθειες πέτυχαμε την περαιτέρω εξυγίανση του ισολογισμού της Τράπεζας, τη σημαντική αναβάθμιση των τεχνολογικών της υποδομών και τη συνεχή βελτίωση της εταιρικής της διακυβέρνησης με αποτέλεσμα την προσέλκυση νέων επενδυτών. Με την είσοδο των νέων επενδυτών, τα κεφάλαια της Τράπεζας θα διπλασιαστούν και θα διασφαλίσουν τη συνέχεια της πορείας για την ολοκλήρωση του οράματος της μετεξέλιξης της Τράπεζας. Η Τράπεζα Ηπείρου είναι πολλά περισσότερα από οικονομικοί δείκτες. Είναι η ιστορία μίας συλλογικής προσπάθειας, που συνεχίζει με συνέπεια, ευθύνη και πίστη στο μέλλον».

Ο κ. Βασίλειος Τσουκανέλης, Εντεταλμένος Εκτελεστικός Σύμβουλος της Συνεταιριστικής Τράπεζας Ηπείρου ανάφερε: «Με τις προσπάθειες των μελών του Διοικητικού Συμβουλίου της Τράπεζας και του προσωπικού της, με τη στήριξη των περισσότερων από 21.000 μεριδιούχων της και, βέβαια, με την ενεργό συμμετοχή και στήριξη του μέχρι σήμερα βασικού της μετόχου, του ΤΕΑΕΑΠΑΕ, η Τράπεζα κατάφερε να προσελκύσει και να εξασφαλίσει τη συμμετοχή και νέου ισχυρού θεσμικού επενδυτή.

Επενδυτή, ο οποίος, εμφορούμενος από το όραμα των ιδρυτών της Τράπεζας και των συνεχιστών τους, αλλά και διαβλέποντας τις προοπτικές εξέλιξής της, εξασφαλίζει με τη συμμετοχή του την απόκτηση πανελλαδικής άδειας λειτουργίας μέσω του διπλασιασμού των κεφαλαίων της».

Στο πλαίσιο της Γενικής Συνέλευσης, ο Σύλλογος Εργαζομένων επιβεβαίωσε τη δέσμευσή του στονθε σμικό του ρόλο, ανακοινώνοντας την επικύρωση νέας Επιχειρησιακής Συλλογικής Σύμβασης Εργασίας, μετά από εποικοδομητικές διαπραγματεύσεις με τη Διοίκηση. Παράλληλα, ολοκληρώθηκαν με επιτυχία οι εκλογές για την ανάδειξη εκπροσώπου των εργαζομένων στο Δ.Σ., επιβεβαιώνοντας τη σημασία της θεσμικής συμμετοχής τους στη διοικητική λειτουργία του Οργανισμού. Ιδιαίτερη αναφορά έγινε και στη συμμετοχή της Τράπεζας σε Ενεργειακή Κοινότητα (Ε. Κοιν.), μία πρωτοβουλία που ξεκίνησε με πρόταση των ίδιων των εργαζομένων, με τους ίδιους να δηλώνουν παρόντες και έτοιμοι να συμβάλουν ενεργά και στο επόμενο βήμα της συμμετοχής τους στην Ε. Κοιν.

Ο κ. Βασίλειος Τσουκανέλης, Εντεταλμένος Εκτελεστικός Σύμβουλος της Συνεταιριστικής Τράπεζας Ηπείρου ανάφερε: «Με τις προσπάθειες των μελών του Διοικητικού Συμβουλίου της Τράπεζας και του προσωπικού της, με τη στήριξη των περισσότερων από 21.000 μεριδιούχων της και, βέβαια, με την ενεργό συμμετοχή και στήριξη του μέχρι σήμερα βασικού της μετόχου, του ΤΕΑΕΑΠΑΕ, η Τράπεζα κατάφερε να προσελκύσει και να εξασφαλίσει τη συμμετοχή και νέου ισχυρού θεσμικού επενδυτή.

Επενδυτή, ο οποίος, εμφορούμενος από το όραμα των ιδρυτών της Τράπεζας και των συνεχιστών τους, αλλά και διαβλέποντας τις προοπτικές εξέλιξής της, εξασφαλίζει με τη συμμετοχή του την απόκτηση πανελλαδικής άδειας λειτουργίας μέσω του διπλασιασμού των κεφαλαίων της».

Στο πλαίσιο της Γενικής Συνέλευσης, ο Σύλλογος Εργαζομένων επιβεβαίωσε τη δέσμευσή του στονθε σμικό του ρόλο, ανακοινώνοντας την επικύρωση νέας Επιχειρησιακής Συλλογικής Σύμβασης Εργασίας, μετά από εποικοδομητικές διαπραγματεύσεις με τη Διοίκηση. Παράλληλα, ολοκληρώθηκαν με επιτυχία οι εκλογές για την ανάδειξη εκπροσώπου των εργαζομένων στο Δ.Σ., επιβεβαιώνοντας τη σημασία της θεσμικής συμμετοχής τους στη διοικητική λειτουργία του Οργανισμού. Ιδιαίτερη αναφορά έγινε και στη συμμετοχή της Τράπεζας σε Ενεργειακή Κοινότητα (Ε. Κοιν.), μία πρωτοβουλία που ξεκίνησε με πρόταση των ίδιων των εργαζομένων, με τους ίδιους να δηλώνουν παρόντες και έτοιμοι να συμβάλουν ενεργά και στο επόμενο βήμα της συμμετοχής τους στην Ε. Κοιν.

Ο κ. Απόστολος Μπαλτζώης, Πρόεδρος του Δ.Σ. του Συλλόγου Εργαζομένων Συνεταιριστικής Τράπεζας Ηπείρου, ανέφερε μεταξύ άλλων: «Οι εργαζόμενοι της Συνεταιριστικής Τράπεζας Ηπείρου αποδεικνύουν έμπρακτα ότι συνεχίζουν να εργάζονται με ευσυνειδησία, υπευθυνότητα και δημιουργικότητα, στηρίζοντας την αναπτυξιακή πορεία του Οργανισμού».

Ο κ. Απόστολος Μπαλτζώης, Πρόεδρος του Δ.Σ. του Συλλόγου Εργαζομένων Συνεταιριστικής Τράπεζας Ηπείρου, ανέφερε μεταξύ άλλων: «Οι εργαζόμενοι της Συνεταιριστικής Τράπεζας Ηπείρου αποδεικνύουν έμπρακτα ότι συνεχίζουν να εργάζονται με ευσυνειδησία, υπευθυνότητα και δημιουργικότητα, στηρίζοντας την αναπτυξιακή πορεία του Οργανισμού».

Διαβάστε ακόμη:

- Στο τραπέζι η αποτίμηση της ΕΧΑΕ – Το τελευταίο χαρτί του Κοντόπουλου

- Intralot: Πλώρη για νέες εξαγορές με την ώθηση της Bally’s

- ΔΕΗ: Επτά διακρίσεις από τον διεθνή οργανισμό Extel – Best CEO o Γιώργος Στάσσης

- H Εθνική επιχειρεί να ακυρώσει την εξαγορά της Εθνικής Ασφαλιστικής από την Πειραιώς

Επιτόκια νέων καταθέσεων και δανείων σε ευρώ

Νέες Καταθέσεις Τον Μάιο του 2025, το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων μειώθηκε σε σχέση με τον προηγούμενο μήνα κατά 3 μονάδες βάσης και διαμορφώθηκε στο 0,35%. Ειδικότερα, το μέσο επιτόκιο των καταθέσεων μίας ημέρας από νοικοκυριά παρέμεινε αμετάβλητο στο 0,03%, ενώ το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις παρέμεινε σχεδόν αμετάβλητο στο 0,11%. Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά μειώθηκε κατά 6 μονάδες βάσης στο 1,27%, ενώ το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις μειώθηκε κατά 14 μονάδες βάσης στο 1,84%. Νέα Δάνεια Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις μειώθηκε κατά 14 μονάδες βάσης και διαμορφώθηκε στο 4,66%. Ειδικότερα, το μέσο επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και υπεραναλήψεις από τρεχούμενους λογαριασμούς) μειώθηκε κατά 10 μονάδες βάσης και διαμορφώθηκε στο 14,61%. Το μέσο επιτόκιο των καταναλωτικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο μειώθηκε κατά 19 μονάδες βάσης και διαμορφώθηκε στο 11,24%, ενώ το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο μειώθηκε κατά 8 μονάδες βάσης και διαμορφώθηκε στο 3,57%. Το μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς καθορισμένη διάρκεια μειώθηκε κατά 7 μονάδες βάσης και διαμορφώθηκε στο 4,85%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων μειώθηκε κατά 8 μονάδες βάσης και διαμορφώθηκε στο 6,91%. Το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο μειώθηκε κατά 21 μονάδες βάσης και διαμορφώθηκε στο 3,95%. Το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜμΕ) μειώθηκε κατά 27 μονάδες βάσης και διαμορφώθηκε στο 4,20%. Όσον αφορά τη διάρθρωση των επιτοκίων ως προς το ύψος του δανείου σημειώνεται ότι το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ μειώθηκε κατά 7 μονάδες βάσης στο 4,78%, για δάνεια από 250.001 μέχρι 1 εκατ. ευρώ μειώθηκε κατά 23 μονάδες βάσης στο 4,32%, ενώ για δάνεια άνω του 1 εκατ. ευρώ μειώθηκε κατά 14 μονάδες βάσης στο 3,89%.Επιτόκια στα υφιστάμενα υπόλοιπα καταθέσεων και δανείων σε ευρώ

Υφιστάμενες Καταθέσεις Το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (συμπεριλαμβανομένων των καταθέσεων μίας ημέρας) παρέμεινε σχεδόν αμετάβλητο στο 0,38% σε σχέση με τον προηγούμενο μήνα. Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταθέσεων από νοικοκυριά με συμφωνημένη διάρκεια έως 2 έτη μειώθηκε κατά 7 μονάδες βάσης και διαμορφώθηκε στο 1,45%, ενώ το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις μειώθηκε κατά 8 μονάδες βάσης και διαμορφώθηκε στο 1,91%. Υφιστάμενα Δάνεια Το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων μειώθηκε κατά 7 μονάδες βάσης και διαμορφώθηκε στο 4,95%. Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών μειώθηκε κατά 6 μονάδες βάσης και διαμορφώθηκε στο 3,76%. Το αντίστοιχο επιτόκιο των καταναλωτικών και λοιπών δανείων προς ιδιώτες και ιδιωτικά μη κερδοσκοπικά ιδρύματα παρέμεινε σχεδόν αμετάβλητο στο 8,18%. Το μέσο επιτόκιο των επιχειρηματικών δανείων με διάρκεια άνω των 5 ετών μειώθηκε κατά 6 μονάδες βάσης και διαμορφώθηκε στο 4,59%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων μειώθηκε κατά 10 μονάδες βάσης και διαμορφώθηκε στο 5,81%.Διαβάστε ακόμη:

- Στο τραπέζι η αποτίμηση της ΕΧΑΕ – Το τελευταίο χαρτί του Κοντόπουλου

- Intralot: Πλώρη για νέες εξαγορές με την ώθηση της Bally’s

- ΔΕΗ: Επτά διακρίσεις από τον διεθνή οργανισμό Extel – Best CEO o Γιώργος Στάσσης

- H Εθνική επιχειρεί να ακυρώσει την εξαγορά της Εθνικής Ασφαλιστικής από την Πειραιώς

Undercover

Τέλος στη φαρσοκωμωδία του Χρηματιστηρίου – Η Κόπρος του Αυγεία καθαρίζεται – Τελειώνει το «σύστημα» της αρπαχτής – Η σύγκρουση με προνομιακούς χρηματιστές, ψευτοπαράγοντες και λοιπούς νταραβεριτζήδες της αγοράς, που αντιδρούν στην εξυγίανση και την εξέλιξη, εις βάρος των επενδυτών για ίδιον όφελος – Το «παιχνίδι» του Γ. Κοντόπουλου και ο υπόγειος ρόλος του Αλέξη Πατέλη ~ Ο Χόλτερμαν, η οικογένεια Βαρδινογιάννη, η Alpha bank, η Optima, το Fit & Proper που δεν ήρθε, η μετοχική έξοδος από το εν δυνάμει project, η συγχώνευση των τραπεζών που δεν έγινε, η ανανέωση της θητείας Στουρνάρα στην ΤτΕ και η προσπάθεια αποδόμησης του Δένδια στο τρένο διάδοχης της ΝΔ ~ Αποκάλυψη: Η Ευρωπαϊκή Εισαγγελία, προσεγγίζει το σκάνδαλο του ΟΠΕΚΕΠΕ ως αποτέλεσμα ενεργειών που προσομοιάζει με Εγκληματική Οργάνωση – Οι ανώνυμες καταγγελίες, «τα στόματα που άνοιξαν» και οι επισυνδέσεις με τους διαλόγους – φωτιά ~ Ο γηραιός εφοπλιστής Προκοπίου φέρεται να έχει βάλει collateral αντί του ποσού των 2,5 δισ., το ξενοδοχειακό συγκρότημα του Αστέρα Βουλιαγμένης που απέκτησε με 1 δισ. ευρώ (2,5 φορές πάνω από την αξία του!);

Ροή ειδήσεων

Ελένη Χατζίδου: Έδωσε το παρών στην τελευταία εκπομπή του Breakfast@Star παρά το πρόβλημα της υγείας της

Γιώργος Παπαδάκης: Έκλαψε στο φινάλε του «Καλημέρα Ελλάδα» μετά από 34 χρόνια: Ευχαριστώ που με κάνατε άνθρωπο της διπλανής πόρτας

Το στοίχημα της μετοχής Netflix: Αστέρι της αγοράς ή παγίδα;

Ενώ η Ρωσία κατηγορεί τη Δύση ότι προσπαθεί να την οδηγήσει στη χρεοκοπία περιορίζοντας την πρόσβαση σε ευρώ και δολάριο, η Gopinath επεσήμανε ότι οι κυρώσεις, που επιβλήθηκαν τον περασμένο μήνα, έχουν ουσιαστικά διακόψει τις σχέσεις της Ρωσίας με το παγκόσμιο χρηματοπιστωτικό σύστημα και με χρεοκοπία (ακόμα και τεχνική) απέκλειε τη Ρωσία από το σύστημα για χρόνια.

«Όταν έχεις αθετήσει τις υποχρεώσεις τους, η επανείσοδος στην αγορά δεν είναι εύκολη. Και αυτό μπορεί να πάρει πολύ χρόνο» τόνισε η επικεφαλής οικονομολόγος του ΔΝΤ.

Ωστόσο, το ΔΝΤ δεν είναι ο μόνος θεσμός που αναδεικνύει αυτήν την τάση. Πριν λίγες ημέρες, η Goldman Sachs κυκλοφόρησε ένα ενημερωτικό σημείωμα όπου προειδοποιεί ότι το λυκόφως της παγκόσμιας ηγεμονίας του δολαρίου ΗΠΑ θα μπορούσε να είναι κοντά -αναφέροντας την πιθανότητα η Σαουδική Αραβία να δεχθεί γουάν για την πώληση πετρελαίου αντί για δολάρια- ως αποδεικτικό στοιχείο.

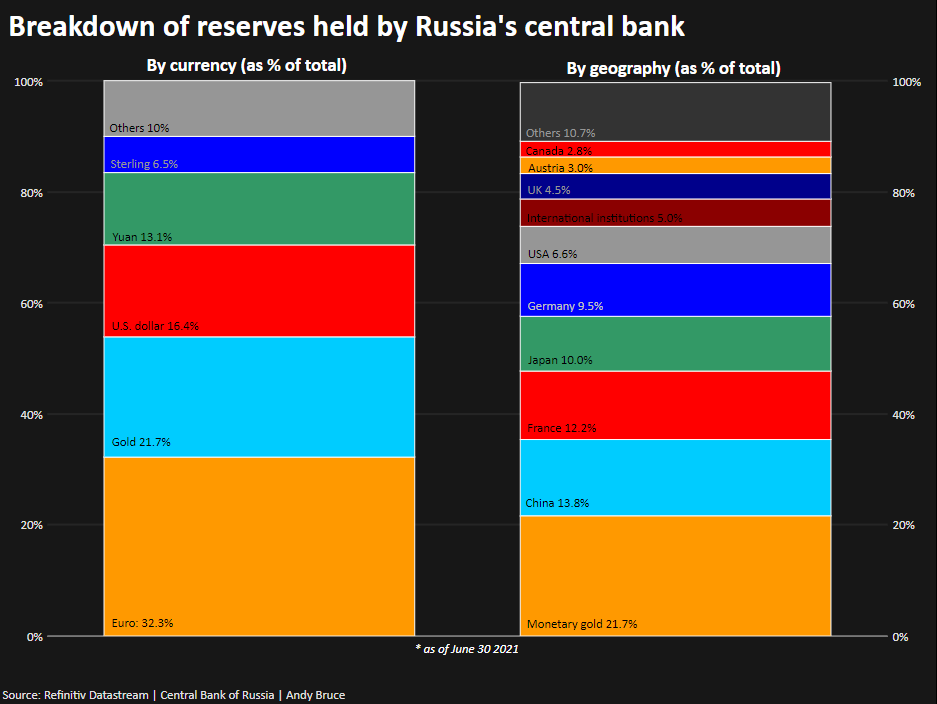

Το δολάριο, το ευρώ και η στερλίνα εξακολουθούν να αντιπροσωπεύουν περισσότερο από το 50% των διαθεσίμων της κεντρικής τράπεζας της Ρωσίας, που βρίσκονται στη Γαλλία, τη Γερμανία, την Ιαπωνία, τη Βρετανία, τις Ηνωμένες Πολιτείες, τον Καναδά και την Αυστραλία.

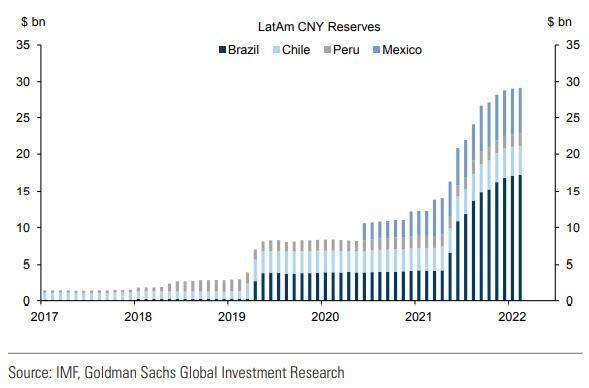

Η Ρωσία δεν είναι μόνη της σε αυτό: Όλο και περισσότερο, οι λατινοαμερικανικές χώρες μετατρέπουν τα αποθέματά τους σε άλλο νόμισμα εκτός από το δολάριο, συμπεριλαμβανομένων μεγαλύτερων ποσοστών εναλλακτικών λύσεων όπως το κινεζικό γουάν.

Ενώ η Ρωσία κατηγορεί τη Δύση ότι προσπαθεί να την οδηγήσει στη χρεοκοπία περιορίζοντας την πρόσβαση σε ευρώ και δολάριο, η Gopinath επεσήμανε ότι οι κυρώσεις, που επιβλήθηκαν τον περασμένο μήνα, έχουν ουσιαστικά διακόψει τις σχέσεις της Ρωσίας με το παγκόσμιο χρηματοπιστωτικό σύστημα και με χρεοκοπία (ακόμα και τεχνική) απέκλειε τη Ρωσία από το σύστημα για χρόνια.

«Όταν έχεις αθετήσει τις υποχρεώσεις τους, η επανείσοδος στην αγορά δεν είναι εύκολη. Και αυτό μπορεί να πάρει πολύ χρόνο» τόνισε η επικεφαλής οικονομολόγος του ΔΝΤ.

Ωστόσο, το ΔΝΤ δεν είναι ο μόνος θεσμός που αναδεικνύει αυτήν την τάση. Πριν λίγες ημέρες, η Goldman Sachs κυκλοφόρησε ένα ενημερωτικό σημείωμα όπου προειδοποιεί ότι το λυκόφως της παγκόσμιας ηγεμονίας του δολαρίου ΗΠΑ θα μπορούσε να είναι κοντά -αναφέροντας την πιθανότητα η Σαουδική Αραβία να δεχθεί γουάν για την πώληση πετρελαίου αντί για δολάρια- ως αποδεικτικό στοιχείο.

Το δολάριο, το ευρώ και η στερλίνα εξακολουθούν να αντιπροσωπεύουν περισσότερο από το 50% των διαθεσίμων της κεντρικής τράπεζας της Ρωσίας, που βρίσκονται στη Γαλλία, τη Γερμανία, την Ιαπωνία, τη Βρετανία, τις Ηνωμένες Πολιτείες, τον Καναδά και την Αυστραλία.

Η Ρωσία δεν είναι μόνη της σε αυτό: Όλο και περισσότερο, οι λατινοαμερικανικές χώρες μετατρέπουν τα αποθέματά τους σε άλλο νόμισμα εκτός από το δολάριο, συμπεριλαμβανομένων μεγαλύτερων ποσοστών εναλλακτικών λύσεων όπως το κινεζικό γουάν.

https://radar.gr/article/me-anevres-kyroseis-i-evropi-pyrovolei-ta-podia-tis

https://radar.gr/article/blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

https://radar.gr/article/bloomberg-gia-plithorismo-pouliste-to-amaxi-kai-fate-fakes

[post_title] => ΔΝΤ: Οι κυρώσεις θα γυρίσουν μπούμερανγκ σε Δύση, δολάριο κι ευρώ

[post_excerpt] => Για το ενδεχόμενο αποτυχίας των δυτικών κυρώσεων στη Ρωσία -και κυρίως της κατάσχεσης των αποθεματικών σε δολάριο και ευρώ που κατέχει η ρωσική κεντρική τράπεζα- προειδοποιεί το ΔΝΤ.

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => dnt-oi-kyroseis-tha-gyrisoun-boumerangk-se-dysi-dolario-ki-evro

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:40:07

[post_modified_gmt] => 2022-04-03 20:40:07

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248869

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 1

[filter] => raw

)

[1] => WP_Post Object

(

[ID] => 248230

[post_author] => 32

[post_date] => 2022-03-25 10:10:36

[post_date_gmt] => 2022-03-25 08:10:36

[post_content] => Η σύγκρουση Ρωσίας-Ουκρανίας θα έχει εκτεταμένες επιπτώσεις που φαίνεται ότι θα επαναπροσδιορίσουν τις τάσεις στην Ευρώπη, όπως αναφέρει η Bank of America.

Σύμφωνα με την αμερικανική τράπεζα, ο πόλεμος είναι ένα από εκείνα τα σπάνια γεγονότα στην ιστορία που θα αναδιαμορφώσουν τη γεωπολιτική, τις κοινωνίες και τις αγορές.

Η Ευρώπη μεταβαίνει σε μια άλλη εποχή και θα πρέπει να μάθει να είναι πιο ανεξάρτητη, επαναπροσδιορίζοντας τομείς και οικονομικά παραδείγματα.

Οι συνέπειες της τρέχουσας κρίσης θα φέρουν από ανάπτυξη νέων βιομηχανιών, την επιτάχυνση των υφιστάμενων, μέχρι πρόσθετες υποδομές και τεχνολογίες, ενώ για ορισμένους θα επιτευχθεί η ανεξαρτησία και η ηγεσία.

https://radar.gr/article/me-anevres-kyroseis-i-evropi-pyrovolei-ta-podia-tis

https://radar.gr/article/blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

https://radar.gr/article/bloomberg-gia-plithorismo-pouliste-to-amaxi-kai-fate-fakes

[post_title] => ΔΝΤ: Οι κυρώσεις θα γυρίσουν μπούμερανγκ σε Δύση, δολάριο κι ευρώ

[post_excerpt] => Για το ενδεχόμενο αποτυχίας των δυτικών κυρώσεων στη Ρωσία -και κυρίως της κατάσχεσης των αποθεματικών σε δολάριο και ευρώ που κατέχει η ρωσική κεντρική τράπεζα- προειδοποιεί το ΔΝΤ.

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => dnt-oi-kyroseis-tha-gyrisoun-boumerangk-se-dysi-dolario-ki-evro

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:40:07

[post_modified_gmt] => 2022-04-03 20:40:07

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248869

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 1

[filter] => raw

)

[1] => WP_Post Object

(

[ID] => 248230

[post_author] => 32

[post_date] => 2022-03-25 10:10:36

[post_date_gmt] => 2022-03-25 08:10:36

[post_content] => Η σύγκρουση Ρωσίας-Ουκρανίας θα έχει εκτεταμένες επιπτώσεις που φαίνεται ότι θα επαναπροσδιορίσουν τις τάσεις στην Ευρώπη, όπως αναφέρει η Bank of America.

Σύμφωνα με την αμερικανική τράπεζα, ο πόλεμος είναι ένα από εκείνα τα σπάνια γεγονότα στην ιστορία που θα αναδιαμορφώσουν τη γεωπολιτική, τις κοινωνίες και τις αγορές.

Η Ευρώπη μεταβαίνει σε μια άλλη εποχή και θα πρέπει να μάθει να είναι πιο ανεξάρτητη, επαναπροσδιορίζοντας τομείς και οικονομικά παραδείγματα.

Οι συνέπειες της τρέχουσας κρίσης θα φέρουν από ανάπτυξη νέων βιομηχανιών, την επιτάχυνση των υφιστάμενων, μέχρι πρόσθετες υποδομές και τεχνολογίες, ενώ για ορισμένους θα επιτευχθεί η ανεξαρτησία και η ηγεσία.

- Thales, Rheinmetall, Hensoldt και SAAB στην αύξηση των αμυντικών δαπανών.

- Shell και Equinor στην ενεργειακή ανεξαρτησία.

- Vestas, Siemens Energy, RWE, Terna, Saint-Gobain, Kingspan, Sika, Signify, Neste, Aker Carbon Capture, Air Liquide, Pod Point, Vitesco Technologies και Mercedes Benz Group στην ενεργειακή μετάβαση.

- DSV, Maersk, Siemens, Hexagon, Dassault Systemes, AVEVA, AutoStore, Infineon, STMicro, ASML, ASMI και Besi στην ασφάλεια των προμηθειών.

- BASF, Yara, Outokumpu και Salzgitter στις προκλήσεις για την ανταγωνιστικότητα.

- NatWest και DNB στα υψηλότερα επιτόκια και πληθωρισμό. Σε αυτή την τάση, εταιρείες που επηρεάζονται αρνητικά είναι οι Unibail, Hammerson, Inditex, AB Foods και Zalando.

https://radar.gr/article/i-fed-molis-prodose-to-fyllo-tis

https://radar.gr/article/to-nikelio-epathe-bitcoin-protofanes-pump-dump

https://radar.gr/article/me-anevres-kyroseis-i-evropi-pyrovolei-ta-podia-tis

https://radar.gr/article/blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

[post_title] => Οι μετοχές και τάσεις που ευνοούνται από τον πόλεμο

[post_excerpt] =>

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => oi-metoches-kai-taseis-pou-evnoountai-apo-ton-polemo

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:35:19

[post_modified_gmt] => 2022-04-03 20:35:19

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248230

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

[2] => WP_Post Object

(

[ID] => 223268

[post_author] => 32

[post_date] => 2022-01-31 09:00:53

[post_date_gmt] => 2022-01-31 07:00:53

[post_content] => Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της Τράπεζας της Ελλάδος (ΤτΕ), ο ετήσιος ρυθμός αύξησης της τραπεζικής χρηματοδότησης προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ), αφού κατέγραψε διψήφια ποσοστά στις αρχές του 2021, στη συνέχεια επιβραδύνθηκε και κατά το γ΄ τρίμηνο του έτους επανήλθε σχεδόν, και έκτοτε παρέμεινε, στα χαμηλότερα επίπεδα που είχε αμέσως πριν το ξέσπασμα της πανδημίας.

Γράφει ο Σπύρος Σταθάκης

Οι τραπεζικές πιστώσεις προς τα νοικοκυριά συνέχισαν να συρρικνώνονται με σχεδόν σταθερό ετήσιο ρυθμό τους πρώτους δέκα μήνες του 2021. Ο ετήσιος ρυθμός πιστωτικής επέκτασης προς τη γενική κυβέρνηση παρέμεινε σε πολύ υψηλά επίπεδα, ως αποτέλεσμα των σημαντικών αγορών κρατικών ομολόγων τις οποίες πραγματοποίησαν οι ελληνικές εμπορικές τράπεζες. Πιο αναλυτικά, τo δεκάμηνο του 2021 η μέση μηνιαία καθαρή ροή τραπεζικής χρηματοδότησης προς ΜΧΕ ήταν μόλις 53 εκατ. ευρώ, έναντι 558 εκατ. ευρώ το 2020 (Ιαν.- Δεκ.).

https://radar.gr/article/i-fed-molis-prodose-to-fyllo-tis

https://radar.gr/article/to-nikelio-epathe-bitcoin-protofanes-pump-dump

https://radar.gr/article/me-anevres-kyroseis-i-evropi-pyrovolei-ta-podia-tis

https://radar.gr/article/blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

[post_title] => Οι μετοχές και τάσεις που ευνοούνται από τον πόλεμο

[post_excerpt] =>

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => oi-metoches-kai-taseis-pou-evnoountai-apo-ton-polemo

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:35:19

[post_modified_gmt] => 2022-04-03 20:35:19

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248230

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

[2] => WP_Post Object

(

[ID] => 223268

[post_author] => 32

[post_date] => 2022-01-31 09:00:53

[post_date_gmt] => 2022-01-31 07:00:53

[post_content] => Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της Τράπεζας της Ελλάδος (ΤτΕ), ο ετήσιος ρυθμός αύξησης της τραπεζικής χρηματοδότησης προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ), αφού κατέγραψε διψήφια ποσοστά στις αρχές του 2021, στη συνέχεια επιβραδύνθηκε και κατά το γ΄ τρίμηνο του έτους επανήλθε σχεδόν, και έκτοτε παρέμεινε, στα χαμηλότερα επίπεδα που είχε αμέσως πριν το ξέσπασμα της πανδημίας.

Γράφει ο Σπύρος Σταθάκης

Οι τραπεζικές πιστώσεις προς τα νοικοκυριά συνέχισαν να συρρικνώνονται με σχεδόν σταθερό ετήσιο ρυθμό τους πρώτους δέκα μήνες του 2021. Ο ετήσιος ρυθμός πιστωτικής επέκτασης προς τη γενική κυβέρνηση παρέμεινε σε πολύ υψηλά επίπεδα, ως αποτέλεσμα των σημαντικών αγορών κρατικών ομολόγων τις οποίες πραγματοποίησαν οι ελληνικές εμπορικές τράπεζες. Πιο αναλυτικά, τo δεκάμηνο του 2021 η μέση μηνιαία καθαρή ροή τραπεζικής χρηματοδότησης προς ΜΧΕ ήταν μόλις 53 εκατ. ευρώ, έναντι 558 εκατ. ευρώ το 2020 (Ιαν.- Δεκ.).

Η ροή τραπεζικών δανείων

Ειδικότερα, η μέση μηνιαία ακαθάριστη ροή τραπεζικών δανείων τακτής λήξης προς τις ΜΧΕ το διάστημα αυτό ανήλθε σε 0,8 δισ. ευρώ, περίπου τα 3/5 εκείνης του 2020 (1,35 δισ. ευρώ, Ιαν.-Δεκ.) − αλλά πάντως υψηλότερη έναντι της ροής του 2019. Επίσης, το μέσο μηνιαίο υπόλοιπο της τραπεζικής χρηματοδότησης χωρίς καθορισμένη διάρκεια (δηλ. των πιστωτικών γραμμών και άλλων διευκολύνσεων) προς τις ΜΧΕ μειώθηκε το δεκάμηνο Ιανουαρίου-Οκτωβρίου 2021 έναντι του 2020 (Ιαν.-Δεκ.) κατά 16,1%. Τέλος, ο ετήσιος ρυθμός μείωσης των τραπεζικών πιστώσεων προς τα νοικοκυριά διατηρήθηκε ουσιαστικά αμετάβλητος τους πρώτους δέκα μήνες του 2021. Υπενθυμίζεται ότι ο εν λόγω ρυθμός υπολογίζεται με βάση την καθαρή ροή τραπεζικής χρηματοδότησης των τελευταίων δώδεκα μηνών. Πάντως, οι ακαθάριστες ροές δανείων καθορισμένης διάρκειας προς νοικοκυριά (όπως καταγράφονται στα δανειακά ποσά των νέων δανειακών συμβάσεων), σε μέση μηνιαία βάση, υποδηλώνουν αύξηση των νέων δανείων προς τα νοικοκυριά κατά μέσο όρο το 2021 σε σχέση με το μηνιαίο μέσο όρο του 2020.

Γιατί “φρέναρε” η χρηματοδότηση

Σύμφωνα με την ΤτΕ, η ακαθάριστη ροή τραπεζικής χρηματοδότησης προς τις επιχειρήσεις (εκτός των χρηματοπιστωτικών) περιορίστηκε σημαντικά σε μέση μηνιαία βάση το 2021 σε σύγκριση με το 2020. Σημειώνεται ότι η ακαθάριστη ροή νέων τραπεζικών δανείων αντιπροσωπεύει τα ποσά που συνομολογούνται στις νέες συμβάσεις τραπεζικών δανείων σε ευρώ σε μηνιαία βάση. Αυτό αντανακλά εξομάλυνση της ζήτησης για τραπεζική πίστη, επειδή οι επιχειρήσεις αφενός είχαν αντλήσει ικανά δανειακά κεφάλαια και είχαν σχηματίσει αποθέματα ρευστότητας ήδη το 2020 και αφετέρου δεν αναγκάστηκαν κατά το 2021 να περιορίσουν στην ίδια έκταση ή και να διακόψουν εντελώς τις δραστηριότητές τους λόγω της πανδημίας, όπως είχε συμβεί αρχικά το 2020. Αυτό είχε ως συνέπεια τα έξοδά τους να μπορούν πλέον να καλυφθούν σε μεγαλύτερο βαθμό από τα έσοδά τους, που έχουν ανακάμψει. Η ΤτΕ σημειώνει εξάλλου, ότι πολλοί από τους παράγοντες που στήριξαν τη σημαντική άνοδο της προσφοράς τραπεζικών πιστώσεων κατά το 2020, όπως τα νομισματικά και εποπτικά μέτρα που θέσπισε η ΕΚΤ και η αυξημένη συγκέντρωση καταθέσεων από τις τράπεζες, εξακολούθησαν να ασκούν ευνοϊκή επίδραση στην πιστοδοτική δραστηριότητα των τραπεζών και κατά το 2021. Ωστόσο, τα προπου χρηματοδοτούνται με δημόσιους πόρους και στοχεύουν, επιμερίζοντας τον πιστωτικό κίνδυνο, στην απευθείας παροχή κινήτρων προς τις τράπεζες προκειμένου να χορηγήσουν πιστώσεις προς επιχειρήσεις είχαν κατά το 2021 μικρότερο μέγεθος από ό,τι το 2020. Αυτό είναι εύλογο, δεδομένου ότι τα περισσότερα από τα εν λόγω προγράμματα προορίζονταν για την αντιμετώπιση της κατάστασης έκτακτης ανάγκης που δημιουργήθηκε όταν ενέσκηψε η πανδημία και επιβλήθηκαν σε ευρεία κλίμακα περιοριστικά για την κινητικότητα υγειονομικά μέτρα. Και πάλι πάντως, κατά το εννεάμηνο του 2021 τα δάνεια που έλαβαν στήριξη μέσω των προγραμμάτων αντιστοιχούσαν σε άνω του 1/3 της συνολικής επιχειρηματικής πίστης.

Προγράμματα στις επιχειρήσεις μικρού και μεσαίου μεγέθους

Είναι αξιοσημείωτο ότι κατά το 2021 η στήριξη που παρέχουν τα κυριότερα προγράμματα επικεντρώνεται στις επιχειρήσεις μικρού και μεσαίου μεγέθους. Παράλληλα με αυτή την εξέλιξη, τα επιτόκια των τραπεζικών δανείων με προκαθορισμένη λήξη μειώθηκαν για τις επιχειρήσεις μικρού και μεσαίου μεγέθους, ενώ για τις μεγάλες επιχειρήσεις παρέμειναν αμετάβλητα. Οι προοπτικές για την πιστωτική επέκταση είναι θετικές, δεδομένης της αναμενόμενης επιτάχυνσης του ΑΕΠ, των καθοδηγητικών ενδείξεων (forwardguidance) που έχουν ανακοινωθεί όσον αφορά την πιθανή μελλοντική εξέλιξη της κατεύθυνσης της ενιαίας νομισματικής πολιτικής, αλλά και της στήριξης με δημόσιους πόρους μέσω του NextGenerationEU. Ανασταλτικός παράγοντας σε σχέση με τη δυνατότητα στήριξης της οικονομικής ανάπτυξης με τραπεζική χρηματοδότηση παραμένει η επίδραση των υφιστάμενων μη εξυπηρετούμενων δανείων στην πιστοδοτική συμπεριφορά των τραπεζών.Τα βαθύτερα αίτια της υποχρηματοδότησης της οικονομίας

Από κει και πέρα, σε πρόσφατη έκθεση του Ελεγκτικού Συνεδρίου, ύστερα από έλεγχο που διενήργησε στον τραπεζικό κλάδο, κατόπιν αιτήματος της Επιτροπής Θεσμών και Διαφάνειας της Βουλής, σημειώνεται ότι, παρά τη σοβαρή δημοσιονομική εμπλοκή του Κράτους υπέρ των τραπεζών, εξακολουθούν να υφίστανται χαρακτηριστικές αποκλίσεις από τη χρηματοπιστωτική κανονικότητα. Τα ποσά χορηγηθέντων δανείων μέσα στο 2021,τελούν σε δυσαρμονία με τα μεγέθη της ελληνικής οικονομίας, στα οποία πρέπει να συμπεριληφθούν και οι επενδυτικές ανάγκες της Χώρας. Το γεγονός αυτό δικαιολογεί κατ’ αρχήν την περαιτέρω επέμβαση του Κράτους ως δημόσιας εξουσίας που επιδιώκει τον σκοπό δημοσίου συμφέροντος της πλήρους αποκατάστασης της χρηματοπιστωτικής κανονικότητας. Υφίστανται τουλάχιστον τρία εξαιρετικού χαρακτήρα αίτια που εξηγούν τη μειωμένη χρηματοδότηση της πραγματικής οικονομίας από τις τράπεζες: (i) τα μη εξυπηρετούμενα δάνεια, (ii) η λεγόμενη αναβαλλόμενη φορολογική απαίτηση, και (iii) η ηθική χαλάρωση λόγω καθυστερήσεων στη ρευστοποίηση των εξασφαλίσεων των κόκκινων δανείων.

Πρώτον: Τα μη εξυπηρετούμενα δάνεια

Σύμφωνα με το Ελεγκτικό Συνέδριο, η φερεγγυότητα των τραπεζών, που ιδίως σημαίνει την ικανότητά τους να διασφαλίσουν στο ακέραιο τις καταθέσεις των πελατών τους - δηλαδή κατά βάση την αποταμίευση ιδιωτών - συνδέεται άμεσα με την κεφαλαιακή τους επάρκεια, που κι αυτή είναι η εγγύηση ότι ο καταθέτης χρημάτων στην τράπεζα θα έχει να λάβει το ποσό των καταθέσεών του σύμφωνα με τα συμφωνηθέντα, και κατά κανόνα όποτε το επιθυμήσει. Τα δάνεια που συνάπτει μια τράπεζα είναι στοιχείο του ενεργητικού της, γιατί καταγράφονται ως δικαίωμα της τράπεζας να τα εισπράξει, σε αντίθεση με τις καταθέσεις που είναι στοιχείο του παθητικού της, γιατί στοιχειοθετούν υποχρέωση της τράπεζας να καταβάλει. Όταν τα δάνεια που έχει συνάψει η τράπεζα παύουν να εξυπηρετούνται από τους οφειλέτες τους, τότε δεν είναι δυνατόν τα δάνεια αυτά να θεωρηθούν με την ίδια βεβαιότητα, όπως όταν εξυπηρετούνταν, ως στοιχείο του ενεργητικού τής τράπεζας, τουλάχιστον στο σύνολο του ποσού της οφειλής εκ του δανείου. Αν δεν πληρωθούν καθόλου κι αυτό είναι οριστικό πρόκειται περί ζημίας, γιατί η τράπεζα απώλεσε το ποσό που διέθεσε για το υπόλοιπο του δανείου αυτού. Συνεπώς, πρέπει να συμπεριλάβει τη ζημία αυτή στον ισολογισμό της, μειώνοντας αντίστοιχα το ενεργητικό της. Αν τα δάνεια περιβάλλονται από αβεβαιότητα ως προς την πλήρη, τακτική αποπληρωμή τους, η τράπεζα πρέπει να υπολογίσει την πιθανότητα απωλειών στο συνολικό ποσό που αναμένει να εισπράξει. Οφείλει δε τότε να δεσμεύσει από τα κεφάλαιά της ως ασφάλεια για κάλυψη μελλοντικής ενδεχόμενης ζημίας ένα ποσό αντίστοιχο του κινδύνου μη εξυπηρέτησης του δανείου, με αναγκαία συνέπεια τα ίδια αυτής κεφάλαια, λόγω της δέσμευσης αυτής, να μην της είναι εξ ολοκλήρου διαθέσιμα. Η συναρτώμενη με τα ανωτέρω ανωμαλία στην αποπληρωμή των δανείων δεν μπορεί να μην έχει επίδραση στην κεφαλαιακή επάρκεια της τράπεζας, δηλαδή, σε τελευταία ανάλυση, στη φερεγγυότητά της ως προς τους καταθέτες της. Η επισφάλεια του ενεργητικού της επηρεάζει τη σχέση αυτού με το παθητικό της, με βάση την οποία προκύπτει η κεφαλαιακή της επάρκεια. Τα μη εξυπηρετούμενα δάνεια σημαίνουν ενδεχόμενο ζημιών, που αυτό πρέπει να υπολογισθεί και καταγραφεί στον ισολογισμό. Και αν αυτό συμβεί, ανατρέπεται η ισορροπία που αρχικά υπήρχε μεταξύ ενεργητικού και παθητικού της τράπεζας οπότε πρέπει εκ νέου να υπολογισθεί, με βάση τη νέα ισορροπία, η κεφαλαιακή της επάρκεια. Όσο μεγαλύτερος είναι ο αριθμός των μη εξυπηρετούμενων δανείων και των ποσών οφειλών προς την τράπεζα που συνδέονται με αυτά, τόσο ισχυρότερο είναι το βάρος της τράπεζας από προβλέψεις στον ισολογισμό της λόγω απώλειας εσόδων εκ τόκων ή εκ της μη αποπληρωμής του κεφαλαίου δανείων. Και επειδή υφίσταται μια αναγκαία αβεβαιότητα ως προς την πιθανότητα εξέλιξης της αποπληρωμής ενός μη εξυπηρετούμενου δανείου, ακόμη και αν έχουν προβλεφθεί ζημίες στον ισολογισμό εκ του λόγου αυτού, η αβεβαιότητα παραμένει ως προς το αν το ποσό των ζημιών που προβλέφθηκε στηρίζεται σε ρεαλιστικές προβλέψεις ή αν θα έπρεπε να είναι υψηλότερο. Τα μη εξυπηρετούμενα δάνεια στην Ελλάδα, αποκαλούμενα κόκκινα, ξεπέρασαν το ποσό των 100 δισ. ευρώ το 2016 για να περιοριστούν στη συνέχεια παραμένοντας πάντα σε πολύ υψηλό σημείο ως ποσοστό του ενεργητικού τους. Συγκριτικά με τις άλλες χώρες της ευρωζώνης, η Ελλάδα κινείται, παρά τις προσπάθειες, σε υψηλά ποσοστά, δοθέντος ότι, με μέσο όρο περί το 2,3% σε ευρωπαϊκό επίπεδο, η Ελλάδα βρίσκεται ακόμη στο 18,4% του συνολικού χαρτοφυλακίου των δανείων. Η κατάσταση αυτή είναι εύλογο να δημιουργεί στις τράπεζες επιφυλακτικότητα στη χορήγηση νέων δανείων. Ακόμη και αν διαθέτουν κεφάλαια προς μόχλευση, όμως, καθώς δεν μπορεί να είναι βέβαιες για τις ζημίες που θα υποστούν λόγω των μη εξυπηρετούμενων δανείων, που παραμένουν σε υψηλό ποσοστό, δεν έχουν πλήρη εικόνα της οικονομικής τους κατάστασης, οπότε δεν είναι σε θέση να υπολογίσουν με ακρίβεια την κεφαλαιακή τους επάρκεια.

Δεύτερον: Η "αναβαλλόμενη φορολογική απαίτηση" των τραπεζών έναντι του Κράτους

Όπως επισημαίνεται στην έκθεση του Ελεγκτικού Συνεδρίου, η εμπλοκή του ιδιωτικού τομέα (PSI) στην απομείωση του δημόσιου χρέους που συντελέστηκε το 2012 είχε ως αποτέλεσμα τη μείωση του ποσού που όφειλε το Δημόσιο στις τράπεζες ως κατόχους κρατικών ομολόγων κατά ένα ποσοστό της τάξεως του 75%. Αυτό, καταγραφόμενο ως ζημία, προκάλεσε τη μείωση της κεφαλαιακής επάρκειας των τραπεζών με αποτέλεσμα να απαιτηθεί, προκειμένου να αποφευχθεί η συμμετοχή των καταθετών στις ζημίες (το λεγόμενο "κούρεμα" των καταθέσεων που θα συντελούνταν με μεταβολή των καταθέσεων σε άνευ αξίας μετοχές των τραπεζών), η ανακεφαλαιοποίηση με κρατική εμπλοκή των τραπεζών. Για να αποφευχθεί η ανακεφαλαιοποίηση με άμεση διάθεση δημόσιου χρήματος, που θα επαύξανε το ήδη τότε εξαιρετικά υψηλό δημόσιο χρέος, συμφωνήθηκε με τους δανειστές της Ελλάδος να διατεθεί αντί χρήματος υπόσχεση του Κράτους προς τις τράπεζες, αποκαλούμενη αναβαλλόμενη φορολογική απαίτηση, να καλύψει σε βάθος χρόνου, και μέχρι 25 δισ. ευρώ, τις ζημίες τους από το PSI στη βάση του εξής πλέγματος εναλλακτικής ενίσχυσης: αν είχαν ζημίες αυτές θα μεταβάλλονταν σε μετοχές που θα αγόραζε το Κράτος διαθέτοντας έτσι κεφάλαιο στις τράπεζες, ενώ αν οι τράπεζες είχαν κέρδη δεν θα όφειλαν για τα κέρδη τους τον αναλογούντα φόρο. Η υπόσχεση συμψηφισμού φόρου επί των κερδών ή κάλυψης ζημίας με συμμετοχή στο κεφάλαιο υλοποιείται σε δόσεις, που είναι ετήσιες και ισόποσες για χρονικό διάστημα 30 ετών. Επειδή όμως οι ζημίες των Τραπεζών δεν προήλθαν μόνον από τη μείωση της αξίας των ομολόγων του ελληνικού Δημοσίου που κατείχαν αλλά και από τα λεγόμενα "κόκκινα δάνεια" για την ύπαρξη των οποίων ανέλαβε μέρος της ευθύνης το Δημόσιο, προβλέφθηκε παραλλήλως έτερη αναβαλλόμενη φορολογική απαίτηση. Αυτή θα προέκυπτε είτε από διαγραφή ή συμφωνία ρύθμισης χρεών είτε από πώληση ή τιτλοποίηση δανείων ή μεταβίβασή τους σε άλλη νομική οντότητα. Στην περίπτωση αυτή η προκύπτουσα διαφορά εκπίπτει από τα ακαθάριστα έσοδα της Τράπεζας σε 20 ετήσιες, ισόποσες δόσεις αρχής γενομένης από τη χρήση στην οποία διενεργήθηκε η διαγραφή ή η μεταβίβαση. Οι ανωτέρω υποσχέσεις του Δημοσίου είναι ικανές να οδηγήσουν τις τράπεζες ενώπιον ενός διλήμματος. Αν επιθυμούν να αποφύγουν τις ζημίες που θα συνεπήγοντο αλλοίωση στην κατανομή του μετοχικού τους κεφαλαίου, καθώς θα εκδίδονταν νέες μετοχές με δικαιούχο το Δημόσιο οπότε θα υποβαθμιζόταν η συμμετοχή των παλαιών μετόχων ,τότε πρέπει να ακολουθούν μια πολιτική που θα περιορίζει στο ελάχιστο το ενδεχόμενο ζημιών, άρα πρέπει να είναι ιδιαίτερα προσεκτικές στην ανάληψη δανειοδοτικών κινδύνων. Πρέπει επομένως να επιδιώκουν κέρδη από βέβαιες πηγές κερδοφορίας, γι’ αυτό την όποια ρευστότητα διαθέτουν, οδηγούνται να την επενδύουν έτσι ώστε να επωφελούνται με βεβαιότητα από την αναβαλλόμενη φορολογική απαίτηση. Καθώς τα κέρδη των τραπεζών μέχρι του ποσού της ετήσιας, ισόποσης δόσης δεν φορολογούνται, λόγω ακριβώς της αναβαλλόμενης φορολογικής απαίτησης, το ποσό που θα κατεβάλλετο ως φόρος παραμένει στην τράπεζα αυξάνοντας έτσι τα κεφάλαια αυτής.

Τρίτον: Η ηθική χαλάρωση λόγω καθυστερήσεων στη ρευστοποίηση των εξασφαλίσεων δανείων

Σύμφωνα με το Ελεγκτικό Συνέδριο, η μεγάλη δημοσιονομική κρίση προκάλεσε την πτώχευση επιχειρήσεων και την απώλεια εισοδημάτων των ιδιωτών οφειλετών λόγω της αύξησης της ανεργίας ή των περικοπών των μισθών. Η πολιτεία φρόντισε να προστατευθεί από τον πλειστηριασμό η κυρία κατοικία των οφειλετών όταν αυτή είχε υποθηκευθεί λόγω δανειοδότησης που δεν εξυπηρετούνταν. Όμως, μαζί με όσους είχαν πράγματι ανάγκη προστασίας, καθώς λόγω μείωσης των εισοδημάτων τους οφειλόμενης στην κρίση αδυνατούσαν πράγματι να εξυπηρετήσουν τα δάνειά τους, βρέθηκε να επωφελείται και μια άλλη κατηγορία οφειλετών, οι αποκληθέντες "στρατηγικοί κακοπληρωτές", που, αν και μπορούσαν, εντούτοις, αξιοποιώντας ιδίως τις δικονομικές δυνατότητες και τις συναφείς καθυστερήσεις, δεν πλήρωναν τις δόσεις των δανείων τους. Η αδυναμία έγκαιρης διάκρισης των "στρατηγικών κακοπληρωτών" από τους πράγματι αδυνατούντες να εξυπηρετούν το δάνειό τους σε συνδυασμό με την ανάγκη προστασίας της κατοικίας είναι ικανή να επιτείνει την επιφυλακτικότητα των τραπεζών να χορηγήσουν νέα δάνεια. Στην εκτίμηση των κινδύνων που εγκυμονεί εξ ορισμού η χορήγηση νέων δανείων εισήλθε πλέον ο κίνδυνος της αδυναμίας ρευστοποίησης των εξασφαλίσεων μη αποπληρωμής των δανείων. Έτσι, οι τράπεζες βρίσκονται σε κατάσταση όπου μια επιπλέον δυσχέρεια τις εμποδίζει να χορηγήσουν δάνεια χωρίς συνεκτίμηση και του ιδιαίτερου αυτού κινδύνου. [post_title] => Ανάλυση: Γιατί οι τράπεζες δεν ρίχνουν χρήμα στην αγορά [post_excerpt] => Ποιοι είναι οι λόγοι που δεν επιτρέπουν ακόμη την περαιτέρω αύξηση της χρηματοδότησης της πραγματικής οικονομίας από τις τράπεζες [post_status] => publish [comment_status] => closed [ping_status] => open [post_password] => [post_name] => giati-oi-trapezes-den-richnoun-chrima-stin-agora [to_ping] => [pinged] => [post_modified] => 2022-04-03 23:41:19 [post_modified_gmt] => 2022-04-03 20:41:19 [post_content_filtered] => [post_parent] => 0 [guid] => https://radar.gr/?p=223268 [menu_order] => 0 [post_type] => post [post_mime_type] => [comment_count] => 0 [filter] => raw ) [3] => WP_Post Object ( [ID] => 248214 [post_author] => 32 [post_date] => 2022-03-24 18:02:33 [post_date_gmt] => 2022-03-24 16:02:33 [post_content] => Την εκτίμηση ότι η ρωσική εισβολή στην Ουκρανία ανατρέπει την παγκόσμια τάξη πραγμάτων που ίσχυε από το τέλος του Ψυχρού Πολέμου εκφράζει ο πρόεδρος και διευθύνων σύμβουλος της BlackRock. «Η ρωσική εισβολή στην Ουκρανία έβαλε τέλος στην παγκοσμιοποίηση που ζήσαμε τις τελευταίες τρεις δεκαετίες», αναφέρει ο Larry Fink στην επιστολή του προς τους μετόχους για το 2022. «Έχει κάνει πολλές κοινωνίες και ανθρώπους να αισθάνονται απομονωμένοι και να κοιτάζουν προς το εσωτερικό των χωρών. Πιστεύω ότι αυτό έχει επιδεινώσει την πόλωση και την εξτρεμιστική συμπεριφορά που βλέπουμε σε ολόκληρη την κοινωνία σήμερα» συμπληρώνει. Η επιστολή του Fink ήρθε ένα μήνα μετά την εισβολή της Ρωσίας στην Ουκρανία. Οι ΗΠΑ και οι σύμμαχοί τους έχουν επιβάλει πρωτοφανείς κυρώσεις στη Ρωσία και παρέχουν στρατιωτική βοήθεια στην Ουκρανία.

Ο διευθύνων σύμβουλος της BlackRock, η εταιρεία του οποίου διαχειρίζεται περισσότερα από 10 τρισ. δολ., είπε ότι οι χώρες και οι κυβερνήσεις έχουν ενώσει τις δυνάμεις τους και εξαπέλυσαν έναν «οικονομικό πόλεμο» κατά της Ρωσίας.

Σύμφωνα με τον ίδιο, η BlackRock έχει επίσης λάβει μέτρα για να αναστείλει την αγορά οποιωνδήποτε ρωσικών τίτλων στο ενεργό χαρτοφυλάκιό της.

«Τις τελευταίες εβδομάδες, μίλησα με αμέτρητους ενδιαφερόμενους φορείς, συμπεριλαμβανομένων των πελατών και των υπαλλήλων μας, που όλοι προσπαθούν να καταλάβουν τι θα μπορούσε να γίνει για να αποτραπεί η ανάπτυξη κεφαλαίων στη Ρωσία», είπε ο Fink.

Η επιστολή του Fink ήρθε ένα μήνα μετά την εισβολή της Ρωσίας στην Ουκρανία. Οι ΗΠΑ και οι σύμμαχοί τους έχουν επιβάλει πρωτοφανείς κυρώσεις στη Ρωσία και παρέχουν στρατιωτική βοήθεια στην Ουκρανία.

Ο διευθύνων σύμβουλος της BlackRock, η εταιρεία του οποίου διαχειρίζεται περισσότερα από 10 τρισ. δολ., είπε ότι οι χώρες και οι κυβερνήσεις έχουν ενώσει τις δυνάμεις τους και εξαπέλυσαν έναν «οικονομικό πόλεμο» κατά της Ρωσίας.

Σύμφωνα με τον ίδιο, η BlackRock έχει επίσης λάβει μέτρα για να αναστείλει την αγορά οποιωνδήποτε ρωσικών τίτλων στο ενεργό χαρτοφυλάκιό της.

«Τις τελευταίες εβδομάδες, μίλησα με αμέτρητους ενδιαφερόμενους φορείς, συμπεριλαμβανομένων των πελατών και των υπαλλήλων μας, που όλοι προσπαθούν να καταλάβουν τι θα μπορούσε να γίνει για να αποτραπεί η ανάπτυξη κεφαλαίων στη Ρωσία», είπε ο Fink.

Πίσω στις αρχές της δεκαετίας του 1990, όταν ο κόσμος βγήκε από τον Ψυχρό Πόλεμο, η Ρωσία έγινε ευπρόσδεκτη στο παγκόσμιο χρηματοπιστωτικό σύστημα και της δόθηκε πρόσβαση στις παγκόσμιες κεφαλαιαγορές, αναφέρει ο Fink.

Η επέκταση της παγκοσμιοποίησης επιτάχυνε το διεθνές εμπόριο, μεγάλωσε τις παγκόσμιες κεφαλαιαγορές και αύξησε την οικονομική ανάπτυξη, επισημαίνει ο ίδιος.

Ήταν ακριβώς τότε, πριν από 34 χρόνια, όταν ιδρύθηκε η BlackRock και η εταιρεία ωφελήθηκε πάρα πολύ από την άνοδο της παγκοσμιοποίησης και την ανάπτυξη των κεφαλαιαγορών.

«Πιστεύω μακροπρόθεσμα στα οφέλη της παγκοσμιοποίησης και στη δύναμη των παγκόσμιων κεφαλαιαγορών. Η πρόσβαση στο παγκόσμιο κεφάλαιο δίνει τη δυνατότητα στις εταιρείες να χρηματοδοτήσουν την ανάπτυξη, στις χώρες να αυξήσουν την οικονομική ανάπτυξη και σε περισσότερους ανθρώπους να βιώσουν την οικονομική ευημερία», δήλωσε ο Fink.

Ο διευθύνων σύμβουλος είπε ότι η BlackRock έχει δεσμευτεί να παρακολουθεί τις άμεσες και έμμεσες επιπτώσεις της κρίσης και στοχεύει να κατανοήσει πώς να πλοηγηθεί σε αυτό το νέο επενδυτικό περιβάλλον.

https://radar.gr/article/i-blackrock-tou-apokleietai-tora-mila-gia-stasimoplithorismo-ala-70s

https://radar.gr/article/blackrock-ependytiki-efkairia-i-rosiki-eisvoli

[post_title] => BlackRock: Ο πόλεμος είναι η αρχή του τέλους της παγκοσμιοποίησης

[post_excerpt] => "Η επέκταση της παγκοσμιοποίησης ανέπτυξε το εμπόριο, την οικονομία και τις κεφαλαιαγορές", τόνισε ο Larry Fink της BlackRock. "Η Ρωσία ανατρέπει μια παγκόσμια τάξη πραγμάτων που ισχύει εδώ και 34 χρόνια."

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:44:08

[post_modified_gmt] => 2022-04-03 20:44:08

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248214

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

)

Πίσω στις αρχές της δεκαετίας του 1990, όταν ο κόσμος βγήκε από τον Ψυχρό Πόλεμο, η Ρωσία έγινε ευπρόσδεκτη στο παγκόσμιο χρηματοπιστωτικό σύστημα και της δόθηκε πρόσβαση στις παγκόσμιες κεφαλαιαγορές, αναφέρει ο Fink.

Η επέκταση της παγκοσμιοποίησης επιτάχυνε το διεθνές εμπόριο, μεγάλωσε τις παγκόσμιες κεφαλαιαγορές και αύξησε την οικονομική ανάπτυξη, επισημαίνει ο ίδιος.

Ήταν ακριβώς τότε, πριν από 34 χρόνια, όταν ιδρύθηκε η BlackRock και η εταιρεία ωφελήθηκε πάρα πολύ από την άνοδο της παγκοσμιοποίησης και την ανάπτυξη των κεφαλαιαγορών.

«Πιστεύω μακροπρόθεσμα στα οφέλη της παγκοσμιοποίησης και στη δύναμη των παγκόσμιων κεφαλαιαγορών. Η πρόσβαση στο παγκόσμιο κεφάλαιο δίνει τη δυνατότητα στις εταιρείες να χρηματοδοτήσουν την ανάπτυξη, στις χώρες να αυξήσουν την οικονομική ανάπτυξη και σε περισσότερους ανθρώπους να βιώσουν την οικονομική ευημερία», δήλωσε ο Fink.

Ο διευθύνων σύμβουλος είπε ότι η BlackRock έχει δεσμευτεί να παρακολουθεί τις άμεσες και έμμεσες επιπτώσεις της κρίσης και στοχεύει να κατανοήσει πώς να πλοηγηθεί σε αυτό το νέο επενδυτικό περιβάλλον.

https://radar.gr/article/i-blackrock-tou-apokleietai-tora-mila-gia-stasimoplithorismo-ala-70s

https://radar.gr/article/blackrock-ependytiki-efkairia-i-rosiki-eisvoli

[post_title] => BlackRock: Ο πόλεμος είναι η αρχή του τέλους της παγκοσμιοποίησης

[post_excerpt] => "Η επέκταση της παγκοσμιοποίησης ανέπτυξε το εμπόριο, την οικονομία και τις κεφαλαιαγορές", τόνισε ο Larry Fink της BlackRock. "Η Ρωσία ανατρέπει μια παγκόσμια τάξη πραγμάτων που ισχύει εδώ και 34 χρόνια."

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:44:08

[post_modified_gmt] => 2022-04-03 20:44:08

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248214

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

)