| ACAG 7.3 -0.1800 -2.47% Όγκος: 51,524 Αξία: 379,459 | AEM 5.8 -0.1650 -2.84% Όγκος: 16,127 Αξία: 95,368 | AKTR 10.54 -0.1200 -1.14% Όγκος: 153,586 Αξία: 1,617,719 | BOCHGR 9.26 -0.1200 -1.30% Όγκος: 513,717 Αξία: 4,769,903 | BYLOT 0.941 -0.0110 -1.17% Όγκος: 2,997,973 Αξία: 2,824,146 | CENER 22 0.5500 2.50% Όγκος: 508,562 Αξία: 11,134,710 | CNLCAP 6.9 -0.1000 -1.45% Όγκος: 140 Αξία: 964 | CREDIA 1.26 -0.0260 -2.06% Όγκος: 369,060 Αξία: 471,964 | DIMAND 12 0.0000 0.00% Όγκος: 19,280 Αξία: 227,807 | EIS 1.694 -0.0240 -1.42% Όγκος: 60,074 Αξία: 102,750 | EVR 2.03 -0.0500 -2.46% Όγκος: 51,893 Αξία: 107,091 | MTLN 35.8 -1.2400 -3.46% Όγκος: 390,734 Αξία: 14,244,466 | NOVAL 2.73 -0.0100 -0.37% Όγκος: 8,978 Αξία: 24,650 | ONYX 1.515 -0.0250 -1.65% Όγκος: 26,462 Αξία: 40,413 | OPTIMA 9.78 -0.2800 -2.86% Όγκος: 610,313 Αξία: 6,029,167 | QLCO 5.845 -0.0700 -1.20% Όγκος: 87,899 Αξία: 515,197 | REALCONS 6.06 0.0600 0.99% Όγκος: 7,497 Αξία: 45,241 | SOFTWEB 2.95 -0.0400 -1.36% Όγκος: 995 Αξία: 2,898 | TITC 52.5 -0.8000 -1.52% Όγκος: 211,679 Αξία: 11,215,102 | TREK 3.15 0.0500 1.59% Όγκος: 2,455 Αξία: 7,678 | YKNOT 1.795 -0.0250 -1.39% Όγκος: 55,869 Αξία: 102,606 | ΑΑΑΚ 5.9 0.0000 0.00% Όγκος: 79 Αξία: 454 | ΑΒΑΞ 3.25 -0.0700 -2.15% Όγκος: 252,834 Αξία: 839,256 | ΑΒΕ 0.445 0.0000 0.00% Όγκος: 18,052 Αξία: 7,937 | ΑΔΑΚ 58.16 -1.0600 -1.82% Όγκος: 2,843 Αξία: 166,893 | ΑΔΜΗΕ 3.055 0.0350 1.15% Όγκος: 635,048 Αξία: 1,930,572 | ΑΚΡΙΤ 1.08 0.0000 0.00% Όγκος: 2,898 Αξία: 3,129 | ΑΛΜΥ 6.3 -0.1600 -2.54% Όγκος: 25,359 Αξία: 163,517 | ΑΛΦΑ 3.72 -0.0300 -0.81% Όγκος: 71,520,047 Αξία: 266,635,335 | ΑΝΔΡΟ 8.92 -0.0800 -0.90% Όγκος: 6,290 Αξία: 56,648 | ΑΡΑΙΓ 13.72 -0.1400 -1.02% Όγκος: 105,974 Αξία: 1,458,931 | ΑΣΚΟ 4 -0.0800 -2.00% Όγκος: 2,800 Αξία: 11,287 | ΑΣΤΑΚ 7.24 0.0400 0.55% Όγκος: 4,260 Αξία: 30,783 | ΑΤΕΚ 1.32 -0.0100 -0.76% Όγκος: 374 Αξία: 493 | ΑΤΡΑΣΤ 15.55 0.1000 0.64% Όγκος: 1,014 Αξία: 15,770 | ΑΤΤΙΚΑ 1.735 0.0100 0.58% Όγκος: 17,756 Αξία: 30,907 | ΒΙΝΤΑ 8.1 0.1000 1.23% Όγκος: 403 Αξία: 3,259 | ΒΙΟ 15.78 0.4400 2.79% Όγκος: 915,930 Αξία: 14,382,951 | ΒΙΟΚΑ 1.745 0.0150 0.86% Όγκος: 17,880 Αξία: 31,057 | ΒΙΟΣΚ 2.56 -0.0100 -0.39% Όγκος: 10,150 Αξία: 25,628 | ΒΟΣΥΣ 2.16 0.0200 0.93% Όγκος: 600 Αξία: 1,298 | ΓΕΒΚΑ 2.27 -0.0100 -0.44% Όγκος: 8,661 Αξία: 19,664 | ΓΕΚΤΕΡΝΑ 36.08 -0.4400 -1.22% Όγκος: 264,884 Αξία: 9,602,672 | ΓΚΜΕΖΖ 0.3835 -0.0110 -2.87% Όγκος: 42,292 Αξία: 16,396 | ΔΑΑ 11.44 0.0000 0.00% Όγκος: 176,942 Αξία: 2,011,102 | ΔΑΙΟΣ 5.8 -0.0500 -0.86% Όγκος: 1,301 Αξία: 7,611 | ΔΕΗ 18.9 -0.1000 -0.53% Όγκος: 773,281 Αξία: 14,599,556 | ΔΟΜΙΚ 2.23 -0.1000 -4.48% Όγκος: 16,936 Αξία: 38,797 | ΔΡΟΜΕ 0.352 -0.0060 -1.70% Όγκος: 8,237 Αξία: 2,898 | ΕΒΡΟΦ 3.77 -0.0500 -1.33% Όγκος: 1,350 Αξία: 5,031 | ΕΕΕ 54.5 -0.2000 -0.37% Όγκος: 28,333 Αξία: 1,556,790 | ΕΚΤΕΡ 3.9 -0.1650 -4.23% Όγκος: 78,779 Αξία: 313,861 | ΕΛΒΕ 5.6 0.1000 1.79% Όγκος: 184 Αξία: 966 | ΕΛΙΝ 2.33 -0.0100 -0.43% Όγκος: 4,234 Αξία: 9,839 | ΕΛΛ 16.15 -0.1500 -0.93% Όγκος: 4,069 Αξία: 65,643 | ΕΛΛΑΚΤΩΡ 1.288 -0.0460 -3.57% Όγκος: 212,984 Αξία: 277,885 | ΕΛΠΕ 8.81 -0.2650 -3.01% Όγκος: 506,114 Αξία: 4,482,708 | ΕΛΣΤΡ 2.34 -0.0300 -1.28% Όγκος: 9,483 Αξία: 22,183 | ΕΛΤΟΝ 1.865 -0.0150 -0.80% Όγκος: 12,919 Αξία: 23,985 | ΕΛΧΑ 4.53 -0.1150 -2.54% Όγκος: 213,847 Αξία: 1,001,813 | ΕΤΕ 13.785 -0.5700 -4.13% Όγκος: 7,795,710 Αξία: 109,051,809 | ΕΥΑΠΣ 3.83 -0.0600 -1.57% Όγκος: 12,694 Αξία: 48,641 | ΕΥΔΑΠ 7.84 -0.1100 -1.40% Όγκος: 261,906 Αξία: 2,066,327 | ΕΥΡΩΒ 3.92 -0.0010 -0.03% Όγκος: 17,967,862 Αξία: 70,605,768 | ΕΧΑΕ 6.85 0.1500 2.19% Όγκος: 148,171 Αξία: 1,005,576 | ΙΑΤΡ 1.87 -0.0300 -1.60% Όγκος: 3,295 Αξία: 6,126 | ΙΚΤΙΝ 0.3695 -0.0005 -0.14% Όγκος: 68,166 Αξία: 24,984 | ΙΛΥΔΑ 4.65 0.0800 1.72% Όγκος: 15,380 Αξία: 71,385 | ΙΝΛΙΦ 6.14 -0.1000 -1.63% Όγκος: 8,285 Αξία: 51,540 | ΙΝΤΕΚ 5.88 -0.0500 -0.85% Όγκος: 26,851 Αξία: 159,198 | ΙΝΤΕΤ 1.305 -0.0050 -0.38% Όγκος: 310 Αξία: 398 | ΙΝΤΚΑ 3.265 -0.0850 -2.60% Όγκος: 70,147 Αξία: 231,761 | ΚΑΙΡΟΜΕΖ 0.35 -0.0200 -5.71% Όγκος: 73,745 Αξία: 26,660 | ΚΑΡΕΛ 378 2.0000 0.53% Όγκος: 142 Αξία: 53,446 | ΚΕΚΡ 1.845 -0.0300 -1.63% Όγκος: 8,895 Αξία: 16,346 | ΚΟΡΔΕ 0.483 0.0060 1.24% Όγκος: 422 Αξία: 201 | ΚΟΥΑΛ 1.274 -0.0120 -0.94% Όγκος: 48,467 Αξία: 61,369 | ΚΟΥΕΣ 6.83 -0.0300 -0.44% Όγκος: 37,723 Αξία: 259,743 | ΚΡΙ 24 0.1000 0.42% Όγκος: 3,737 Αξία: 89,507 | ΛΑΒΙ 1.326 -0.0340 -2.56% Όγκος: 112,783 Αξία: 148,767 | ΛΑΜΔΑ 6.99 -0.0100 -0.14% Όγκος: 129,082 Αξία: 902,752 | ΛΑΝΑΚ 1.14 -0.0200 -1.75% Όγκος: 2,265 Αξία: 2,433 | ΛΕΒΠ 0.183 0.0000 0.00% Όγκος: 3,013 Αξία: 497 | ΛΟΥΛΗ 3.88 -0.0700 -1.80% Όγκος: 5,733 Αξία: 22,372 | ΜΑΘΙΟ 0.77 -0.0050 -0.65% Όγκος: 410 Αξία: 315 | ΜΕΒΑ 9.15 -0.3000 -3.28% Όγκος: 2,871 Αξία: 26,587 | ΜΕΝΤΙ 2.5 -0.0200 -0.80% Όγκος: 706 Αξία: 1,747 | ΜΙΓ 3.52 0.0800 2.27% Όγκος: 6,679 Αξία: 22,910 | ΜΙΝ 0.59 -0.0100 -1.69% Όγκος: 55,001 Αξία: 32,781 | ΜΟΗ 36.68 0.1000 0.27% Όγκος: 215,461 Αξία: 7,869,764 | ΜΟΝΤΑ 5.9 0.0000 0.00% Όγκος: 313 Αξία: 1,838 | ΜΟΤΟ 2.51 0.0100 0.40% Όγκος: 22,338 Αξία: 56,021 | ΜΟΥΖΚ 0.61 0.0000 0.00% Όγκος: 350 Αξία: 203 | ΜΠΕΛΑ 24.82 -0.7800 -3.14% Όγκος: 1,029,095 Αξία: 25,711,020 | ΜΠΛΕΚΕΔΡΟΣ 4.32 0.0000 0.00% Όγκος: 1,697 Αξία: 7,329 | ΜΠΡΙΚ 3.12 0.0500 1.60% Όγκος: 47,030 Αξία: 145,589 | ΝΑΚΑΣ 3.62 -0.0200 -0.55% Όγκος: 1,195 Αξία: 4,334 | ΝΑΥΠ 1.41 -0.0050 -0.35% Όγκος: 371 Αξία: 525 | ΝΤΟΠΛΕΡ 0.915 0.0150 1.64% Όγκος: 10,310 Αξία: 9,447 | ΝΤΟΤΣΟΦΤ 27 1.0000 3.70% Όγκος: 1,000 Αξία: 26,700 | ΞΥΛΚ 0.241 -0.0010 -0.41% Όγκος: 11,500 Αξία: 2,783 | ΞΥΛΠ 0.585 0.0000 0.00% Όγκος: 35 Αξία: 22 | ΟΛΘ 37.7 -0.1000 -0.27% Όγκος: 4,779 Αξία: 180,934 | ΟΛΠ 37.7 -0.8000 -2.12% Όγκος: 8,589 Αξία: 324,977 | ΟΛΥΜΠ 2.36 -0.0200 -0.85% Όγκος: 10,134 Αξία: 23,734 | ΟΠΑΠ 15.8 -0.2500 -1.58% Όγκος: 1,704,692 Αξία: 27,038,858 | ΟΡΙΛΙΝΑ 0.822 -0.0140 -1.70% Όγκος: 18,000 Αξία: 14,917 | ΟΤΕ 17.5 -0.1600 -0.91% Όγκος: 970,093 Αξία: 16,990,289 | ΟΤΟΕΛ 12.72 -0.1800 -1.42% Όγκος: 18,812 Αξία: 239,333 | ΠΑΙΡ 0.918 0.0340 3.70% Όγκος: 34 Αξία: 31 | ΠΑΠ 3.7 -0.0700 -1.89% Όγκος: 5,041 Αξία: 18,830 | ΠΕΙΡ 8.12 -0.0040 -0.05% Όγκος: 8,267,282 Αξία: 67,042,993 | ΠΕΡΦ 7.6 -0.1000 -1.32% Όγκος: 15,623 Αξία: 119,834 | ΠΕΤΡΟ 8.56 -0.0600 -0.70% Όγκος: 10,013 Αξία: 86,079 | ΠΛΑΘ 4.04 -0.0600 -1.49% Όγκος: 15,395 Αξία: 62,738 | ΠΡΔ 0.34 -0.0100 -2.94% Όγκος: 51,165 Αξία: 17,702 | ΠΡΕΜΙΑ 1.374 -0.0060 -0.44% Όγκος: 181,426 Αξία: 251,273 | ΠΡΟΝΤΕΑ 5.55 -0.2500 -4.50% Όγκος: 19,403 Αξία: 106,420 | ΠΡΟΦ 7.17 -0.0800 -1.12% Όγκος: 83,820 Αξία: 601,301 | ΡΕΒΟΙΛ 1.76 -0.0450 -2.56% Όγκος: 14,180 Αξία: 25,253 | ΣΑΝΜΕΖΖ 0.148 -0.0006 -0.41% Όγκος: 37,433 Αξία: 5,515 | ΣΑΡ 14.64 0.0000 0.00% Όγκος: 46,633 Αξία: 680,506 | ΣΕΝΤΡ 0.333 -0.0070 -2.10% Όγκος: 4,700 Αξία: 1,564 | ΣΙΔΜΑ 1.87 0.0050 0.27% Όγκος: 1,100 Αξία: 2,025 | ΣΠΕΙΣ 7.1 -0.0400 -0.56% Όγκος: 4,047 Αξία: 28,834 | ΣΠΙ 0.56 -0.0240 -4.29% Όγκος: 6,950 Αξία: 3,942 | ΤΖΚΑ 1.715 -0.0150 -0.87% Όγκος: 5,070 Αξία: 8,638 | ΤΡΑΣΤΟΡ 1.22 -0.0400 -3.28% Όγκος: 2,798 Αξία: 3,508 | ΤΡΕΣΤΑΤΕΣ 1.98 0.0200 1.01% Όγκος: 90,172 Αξία: 177,979 | ΦΑΙΣ 3.78 -0.0900 -2.38% Όγκος: 54,271 Αξία: 205,792 | ΦΒΜΕΖΖ 0.056 -0.0016 -2.86% Όγκος: 516,891 Αξία: 29,297 | ΦΟΥΝΤΛ 1.27 -0.0250 -1.97% Όγκος: 53,305 Αξία: 68,100 | ΦΡΙΓΟ 0.36 -0.0080 -2.22% Όγκος: 75,347 Αξία: 27,223 | ΦΡΛΚ 4.565 -0.0200 -0.44% Όγκος: 133,282 Αξία: 618,262 | ΧΑΙΔΕ 0.75 -0.0100 -1.33% Όγκος: 431 Αξία: 331 |

Καθυστέρηση 15' MetricTrade LTD

- Ανασχηματισμός μετά τη ΔΕΘ: Τα «γκάλοπ του Αυγούστου» κρίνουν το νέο σχήμα μάχης

- Η έκλειψη Ηλίου «τρελαίνει» τις τιμές: Από 116 στα 879 ευρώ η διανυκτέρευση

- ΜΜΜ: Σε ισχύ το θερινό ωράριο – Πώς κινούνται μετρό, ΗΣΑΠ, τραμ και λεωφορεία

- Ολική έκλειψη Ηλίου 2026: Όλα όσα πρέπει να γνωρίζετε για το φαινόμενο

Το σχέδιο της ΔΕΗ

Όταν η ΔΕΗ ολοκλήρωσε την απόκτηση της Κωτσόβολος τον Απρίλιο του 2024, δεν αγόραζε μόνο ένα δίκτυο καταστημάτων και ένα ισχυρό εμπορικό σήμα. Αποκτούσε ταυτόχρονα μια έτοιμη πανελλαδική υποδομή logistics και last mile, με αποθηκευτικούς χώρους, στόλο οχημάτων, παραδόσεις, call center και δίκτυο εγκαταστατών. Μια υποδομή ικανή να καλύψει ολόκληρη τη διαδρομή από την πώληση μέχρι την πόρτα του πελάτη. Η ίδια η ΔΕΗ είχε υπολογίσει κατά την ολοκλήρωση του deal ότι η απόκτηση των logistics και μεταφορικών υποδομών, των πληροφοριακών συστημάτων και του δικτύου εγκαταστατών της Κωτσόβολος απέτρεπε επενδύσεις περίπου 100 εκατ. ευρώ που διαφορετικά θα απαιτούνταν για τη δημιουργία τους. Η αξία αυτής της έτοιμης υποδομής γίνεται ακόμη μεγαλύτερη όσο αλλάζει το επιχειρηματικό μοντέλο της ΔΕΗ. Στο στρατηγικό σχέδιο 2026-2028, δίπλα στην καθαρή παραγωγή και τα δίκτυα, ο όμιλος τοποθετεί τις πελατοκεντρικές υπηρεσίες ως έναν από τους βασικούς πυλώνες ανάπτυξής του. Η επιδίωξη είναι η σχέση με τον καταναλωτή να διευρυνθεί πολύ πέρα από την παραδοσιακή προμήθεια ηλεκτρικής ενέργειας, σε ένα μεγαλύτερο οικοσύστημα ενεργειακών και τεχνολογικών λύσεων για το σπίτι και την επιχείρηση. Για έναν όμιλο που θέλει να διαθέτει φωτοβολταϊκά, αντλίες θερμότητας, λύσεις ενεργειακής διαχείρισης, συνδεσιμότητα και άλλες υπηρεσίες, το ζητούμενο δεν είναι μόνο η πώληση. Είναι η δυνατότητα να παραδώσει, να εγκαταστήσει και στη συνέχεια να υποστηρίξει το προϊόν ή την υπηρεσία σε πανελλαδική κλίμακα. Σε αυτή την αλυσίδα η Κωτσόβολος μπορεί να λειτουργήσει ταυτόχρονα ως σημείο πώλησης, κανάλι επικοινωνίας με τον καταναλωτή και υποδομή υλοποίησης.Το δεύτερο πόδι

Η βάση για αυτή τη διεύρυνση υπάρχει ήδη. Η Κωτσόβολος δεν αντλεί τα έσοδά της αποκλειστικά από την πώληση ηλεκτρικών και ηλεκτρονικών ειδών. Από τα 753,63 εκατ. ευρώ του κύκλου εργασιών του 2025, 58,02 εκατ. ευρώ προήλθαν από υπηρεσίες. Το μεγαλύτερο μέρος, 30,77 εκατ. ευρώ, αφορά προμήθειες και λοιπά έσοδα υπηρεσιών Total Support, 8,78 εκατ. ευρώ προμήθειες καταναλωτικών δανείων, 3,41 εκατ. ευρώ υπηρεσίες ολικής υποστήριξης και 14,59 εκατ. ευρώ λοιπές υπηρεσίες. Στην τελευταία κατηγορία περιλαμβάνονται εγκαταστάσεις ηλεκτρικών συσκευών και κλιματιστικών, μεταφορές και παραδόσεις, καθώς και επισκευές ηλεκτρικών και ηλεκτρονικών ειδών. Πρόκειται για δραστηριότητες που αποκτούν μεγαλύτερη στρατηγική βαρύτητα μέσα στο νέο μοντέλο της ΔΕΗ. Η εγκατάσταση μιας αντλίας θερμότητας ή ενός φωτοβολταϊκού συστήματος, για παράδειγμα, απαιτεί πολύ διαφορετική σχέση με τον πελάτη από την απλή πώληση ηλεκτρικής ενέργειας. Χρειάζεται εμπορικό κανάλι, παράδοση, τεχνικό προσωπικό, εγκατάσταση και υποστήριξη. Η υποδομή της Κωτσόβολος προσφέρει στον όμιλο μια έτοιμη βάση για να αναπτύξει τέτοιου τύπου υπηρεσίες χωρίς να χρειάζεται να δημιουργήσει από το μηδέν ένα αντίστοιχο πανελλαδικό δίκτυο.Οι πρώτες συνέργειες

Η διασύνδεση δεν περιορίζεται πλέον στη μητρική. Η Κωτσόβολος είχε μέσα στο 2025 συναλλαγές και με άλλες εταιρείες του ομίλου, μεταξύ των οποίων ο ΔΕΔΔΗΕ, η PPC Advanced Energy Services Romania, η PPC Energie και η ΔΕΗ Οπτικές Επικοινωνίες. Από την αντίθετη κατεύθυνση, αγόρασε αγαθά και υπηρεσίες 4,93 εκατ. ευρώ από τη ΔΕΗ και 1,11 εκατ. ευρώ από τη ΔΕΗ Οπτικές Επικοινωνίες. Το μέγεθος αυτών των συναλλαγών δεν επιτρέπει ακόμη να μιλήσει κανείς για πλήρη αξιοποίηση των συνεργειών. Δείχνει όμως ότι η σχέση έχει αρχίσει να περνά από το επίπεδο του στρατηγικού σχεδιασμού στην καθημερινή λειτουργία.Το δίκτυο

Κρίσιμο μέρος της εξίσωσης είναι η δυνατότητα φυσικής πρόσβασης στον καταναλωτή. Στο τέλος του 2025, η Κωτσόβολος αριθμούσε 110 καταστήματα, από τα οποία 98 εταιρικά και 12 franchise. Και παρά την ανάπτυξη του ηλεκτρονικού εμπορίου, το φυσικό δίκτυο εξακολουθεί να έχει κυρίαρχη θέση. Από τις πωλήσεις εμπορευμάτων 695,61 εκατ. ευρώ, τα 523,57 εκατ. ευρώ πραγματοποιήθηκαν μέσω καταστημάτων, 67,35 εκατ. ευρώ μέσω διαδικτύου, 35,85 εκατ. ευρώ μέσω call center και 30 εκατ. ευρώ μέσω franchise. Οι πωλήσεις B2B στην Ελλάδα και στο εξωτερικό έφθασαν συνολικά τα 38,83 εκατ. ευρώ. Για τη ΔΕΗ, επομένως, η αξία αυτού του δικτύου δεν εξαντλείται στον τζίρο που παράγει σήμερα. Τα καταστήματα, το e-shop, το call center και κυρίως η υποδομή logistics, παράδοσης και εγκατάστασης συγκροτούν ένα πανελλαδικό κανάλι μέσα από το οποίο μπορούν σταδιακά να περάσουν περισσότερα προϊόντα και υπηρεσίες του ομίλου.Το επόμενο βήμα

Το στοίχημα αποκτά μεγαλύτερες διαστάσεις καθώς η ΔΕΗ ανεβάζει τον πήχη στις υπηρεσίες προστιθέμενης αξίας. Στον σχεδιασμό της για τα επόμενα χρόνια περιλαμβάνονται φωτοβολταϊκά και αντλίες θερμότητας, υπηρεσίες διαχείρισης κτιρίων, συνδεσιμότητα και ψηφιακές λύσεις, ενώ ο όμιλος έχει θέσει ως στόχο έως το 2028 οι υπηρεσίες προστιθέμενης αξίας να έχουν διείσδυση 46% στην πελατειακή βάση του στην Ελλάδα. Η Κωτσόβολος μπαίνει σε αυτή την επόμενη φάση έχοντας παράλληλα μια ισχυρή οικονομική βάση. Παρά την οριακή καθαρή κερδοφορία του 2025, παρήγαγε λειτουργικές ταμειακές ροές 60,45 εκατ. ευρώ, αποπλήρωσε 10,37 εκατ. ευρώ τραπεζικού δανεισμού και έκλεισε τη χρήση χωρίς τραπεζικό χρέος. Οι προσθήκες σε ενσώματα πάγια έφθασαν τα 10,87 εκατ. ευρώ, ενώ άλλα 4,88 εκατ. ευρώ κατευθύνθηκαν σε άυλα περιουσιακά στοιχεία, κυρίως λογισμικό και έργα υπό εκτέλεση.Διαβάστε ακόμη:

- Ανασχηματισμός μετά τη ΔΕΘ: Τα «γκάλοπ του Αυγούστου» κρίνουν το νέο σχήμα μάχης

- Η έκλειψη Ηλίου «τρελαίνει» τις τιμές: Από 116 στα 879 ευρώ η διανυκτέρευση

- ΜΜΜ: Σε ισχύ το θερινό ωράριο – Πώς κινούνται μετρό, ΗΣΑΠ, τραμ και λεωφορεία

- Ολική έκλειψη Ηλίου 2026: Όλα όσα πρέπει να γνωρίζετε για το φαινόμενο

ΔΕΗ: Πράσινες επενδύσεις με τη βιωσιμότητα στο επίκεντρο

Τα τελευταία χρόνια, η ΔΕΗ υλοποιεί με συνέπεια τον στρατηγικό της μετασχηματισμό, με βασικούς άξονες τη βιώσιμη ανάπτυξη και την ενεργειακή μετάβαση, με σταθερή προτεραιότητα την απολιγνιτοποίηση έως το τέλος του 2026. Στο πλαίσιο του επικαιροποιημένου Στρατηγικού Σχεδίου για την περίοδο 2026– 2030, ο Όμιλος ενισχύει τις επενδύσεις σε έργα Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ), ευέλικτης παραγωγής, αποθήκευσης ενέργειας και σύγχρονων ενεργειακών υποδομών, αξιοποιώντας παράλληλα καινοτόμες και ψηφιακές τεχνολογίες σε όλο το εύρος των δραστηριοτήτων του. Το 2025, το 87% των συνολικών επενδύσεων ύψους €2,8 δισ. ήταν σε ΑΠΕ, ευέλικτη παραγωγή, στην επέκταση και τον εκσυγχρονισμό των δικτύων διανομής, που αποτελούν βασικούς πυλώνες του στρατηγικού μετασχηματισμού του Ομίλου. Παράλληλα, ο Όμιλος αναπτύσσει καινοτόμες ενεργειακές λύσεις προστιθέμενης αξίας για τους πελάτες, στηρίζοντας τον εξηλεκτρισμό και την ψηφιακή μετάβαση. Στόχος του Ομίλου είναι η δημιουργία κοινωνικοοικονομικής διαμοιραζόμενης αξίας, λαμβάνοντας υπόψη τις ανάγκες όλων των ενδιαφερόμενων μερών και συμβάλλοντας παράλληλα στην επίτευξη των Στόχων Βιώσιμης Ανάπτυξης των Ηνωμένων Εθνών.Διαβάστε ακόμη:

- Ανασχηματισμός μετά τη ΔΕΘ: Τα «γκάλοπ του Αυγούστου» κρίνουν το νέο σχήμα μάχης

- Η έκλειψη Ηλίου «τρελαίνει» τις τιμές: Από 116 στα 879 ευρώ η διανυκτέρευση

- ΜΜΜ: Σε ισχύ το θερινό ωράριο – Πώς κινούνται μετρό, ΗΣΑΠ, τραμ και λεωφορεία

- Ολική έκλειψη Ηλίου 2026: Όλα όσα πρέπει να γνωρίζετε για το φαινόμενο

Διαβάστε ακόμη:

- Ανασχηματισμός μετά τη ΔΕΘ: Τα «γκάλοπ του Αυγούστου» κρίνουν το νέο σχήμα μάχης

- Η έκλειψη Ηλίου «τρελαίνει» τις τιμές: Από 116 στα 879 ευρώ η διανυκτέρευση

- ΜΜΜ: Σε ισχύ το θερινό ωράριο – Πώς κινούνται μετρό, ΗΣΑΠ, τραμ και λεωφορεία

- Ολική έκλειψη Ηλίου 2026: Όλα όσα πρέπει να γνωρίζετε για το φαινόμενο

Αυξάνεται η «κληρονομιά» φόρων

Η μείωση κατά των 237 εκατ. ευρώ δίνει μια μικρή ανάσα στην αγορά, η οποία εξακολουθεί να λειτουργεί ως άτυπος πιστωτής του κράτους. Αλλά δεν αρκεί, για να θεωρηθεί ότι το πρόβλημα λύθηκε. Στην πραγματικότητα, τα 2,577 δισ. (από τα ληξιπρόθεσμα 2,762 δισ. του Ιουνίου) αποτελούν «κληρονομιά» χρεών που έρχεται από τα τέλη του 2025 και πριν. Αντί όμως το 2026 οι ληξιπρόθεσμες οφειλές να μειωθούν περαιτέρω, στο α΄εξάμηνο αυξήθηκαν κατά 185 εκατ. ευρώ. Ότι αυξήθηκαν πολύ λιγότερο από όσο είχαν αυξηθεί στο α΄εξαμηνο πέρυσι (600 εκατομμύρια ευρώ πέρυσι, έναντι 185 εκατ. ευρώ φέτος) δεν αποτελεί παρηγοριά για την αγορά.Οι ΟΤΑ δημιουργούν διπλάσιο βάρος

Η εικόνα του πρώτου εξαμήνου δείχνει ότι η νέα επιβάρυνση δεν προέρχεται κυρίως από τον «συνήθη ύποπτο» που είναι τα νοσοκομεία –που μείωσαν μάλιστα τα χρέη τους- αλλά από άλλους φορείς της Γενικής Κυβέρνησης. Οι ληξιπρόθεσμες υποχρεώσεις των Οργανισμών Τοπικής Αυτοδιοίκησης αυξήθηκαν από 180 εκατ. ευρώ τον Δεκέμβριο του 2025 σε 333 εκατ. ευρώ τον Ιούνιο του 2026, δηλαδή κατά 153 εκατ. ευρώ. Πρόκειται για τη μεγαλύτερη αύξηση μεταξύ των βασικών υποτομέων της Γενικής Κυβέρνησης. Ως ποσοστό μάλιστα αυξήθηκαν κατά 85% , σχεδόν διπλασιάστηκαν σε 6 μήνες! Το αποτέλεσμα είναι ότι, παρά τη σημαντική μείωση των οφειλών των νοσοκομείων μέσα στον Ιούνιο, το συνολικό απόθεμα των ληξιπρόθεσμων υποχρεώσεων εξακολουθεί να κινείται πάνω από τα επίπεδα του τέλους του 2025. Στους Οργανισμούς Κοινωνικής Ασφάλισης οι οφειλές αυξήθηκαν από 666 εκατ. ευρώ σε 715 εκατ. ευρώ, κατά 49 εκατ. ευρώ. Στον Κρατικό Προϋπολογισμό (Υπουργεία) αυξήθηκαν από 127 εκατ. ευρώ σε 167 εκατ. ευρώ, ενώ τα λοιπά νομικά πρόσωπα της Γενικής Κυβέρνησης αύξησαν τις υποχρεώσεις τους από 208 εκατ. ευρώ σε 243 εκατ. ευρώ.Υγεία… ο «μεγάλος ασθενής»

Παρά τη μηνιαία υποχώρηση, τα νοσοκομεία παραμένουν με διαφορά ο μεγαλύτερος κακοπληρωτής της αγοράς. Οι ληξιπρόθεσμες υποχρεώσεις τους διαμορφώθηκαν στα 1,305 δισ. ευρώ τον Ιούνιο, από 1,519 δισ. ευρώ τον Μάιο. Η μείωση των 214 εκατ. ευρώ εξηγεί σχεδόν ολόκληρη την υποχώρηση των χρεών της Γενικής Κυβέρνησης μέσα στον μήνα. Το ποσό αντιστοιχεί περίπου στο 47,2% του συνολικού αποθέματος των ληξιπρόθεσμων οφειλών του Δημοσίου. Με άλλα λόγια, σχεδόν ένα στα δύο ευρώ που χρωστούν οι φορείς της Γενικής Κυβέρνησης προς την αγορά αφορά νοσοκομειακές υποχρεώσεις. Η σύγκριση με τον Δεκέμβριο του 2025 είναι, πάντως, ελαφρώς βελτιωμένη: τότε οι ληξιπρόθεσμες οφειλές των νοσοκομείων ανέρχονταν σε 1,397 δισ. ευρώ. Μέσα στο πρώτο εξάμηνο καταγράφεται, επομένως, μείωση περίπου 92 εκατ. ευρώ. Αυτό δεν αναιρεί το διαρθρωτικό πρόβλημα, δείχνει όμως ότι η εικόνα δεν είναι αυτή μιας συνεχούς και ανεξέλεγκτης αύξησης των νοσοκομειακών χρεών. Στον ΕΟΠΥΥ, αντίθετα, οι ληξιπρόθεσμες υποχρεώσεις αυξήθηκαν ελαφρά από 231 εκατ. ευρώ τον Δεκέμβριο σε 248 εκατ. ευρώ τον Ιούνιο. Η εξέλιξη αυτή υπογραμμίζει ότι η βελτίωση στην Υγεία προέρχεται κυρίως από τα νοσοκομεία και όχι από το σύνολο των φορέων του κλάδου.Η ΑΑΔΕ … πληρώνει!

Στον αντίποδα, η φορολογική διοίκηση σπεύδει να πληρώσει το ταχύτερο τις επιστροφές φόρων στους δικαιούχους. Οι εκκρεμείς επιστροφές φόρων ανήλθαν σε 788 εκατ. ευρώ, από 722 εκατ. ευρώ τον Δεκέμβριο του 2025. Η αύξηση αυτή των 66 εκατ. ευρώ όμως θεωρείται συγκυριακή γιατί ο Ιούνιο ήταν μήνας μαζικής υποβολής και εκκαθάρισης φορολογικών δηλώσεων. Οι πληρωμές είχαν κολλήσει μόνο για 234 από τα 788 εκατ. ευρώ, καθώς αυτά μόνον βρίσκονται σε καθυστέρηση άνω των 90 ημερών. Ωστόσο δεν φταίει για αυτά η ΑΑΔΕ, καθώς για τα 149 από τα 234 εκατομμύρια την ευθύνη καθυστέρησης έχουν οι ιδιώτες δικαιούχοι, διότι δεν έχουν συμπληρώσει ΙΒΑΝ, ή δεν ανταποκρίνονται στις ειδοποιήσεις να προσκομίσουν δικαιολογητικά που απαιτούνται για να ολοκληρωθεί η αποπληρωμή τους. Με ευθύνη του δημοσίου καθυστερούν προς επιστροφή επί τρεις μήνες και άνω, μόλις 84 εκατομμύρια ευρώ , δηλαδή ποσοστό μόλις 10,6% από τα συνολικά χρέη για επιστροφές φόρων που βρίσκονται σε καθυστέρηση.Διαβάστε ακόμη:

- Ανασχηματισμός μετά τη ΔΕΘ: Τα «γκάλοπ του Αυγούστου» κρίνουν το νέο σχήμα μάχης

- Η έκλειψη Ηλίου «τρελαίνει» τις τιμές: Από 116 στα 879 ευρώ η διανυκτέρευση

- ΜΜΜ: Σε ισχύ το θερινό ωράριο – Πώς κινούνται μετρό, ΗΣΑΠ, τραμ και λεωφορεία

- Ολική έκλειψη Ηλίου 2026: Όλα όσα πρέπει να γνωρίζετε για το φαινόμενο

Διαβάστε ακόμη:

- Ανασχηματισμός μετά τη ΔΕΘ: Τα «γκάλοπ του Αυγούστου» κρίνουν το νέο σχήμα μάχης

- Η έκλειψη Ηλίου «τρελαίνει» τις τιμές: Από 116 στα 879 ευρώ η διανυκτέρευση

- ΜΜΜ: Σε ισχύ το θερινό ωράριο – Πώς κινούνται μετρό, ΗΣΑΠ, τραμ και λεωφορεία

- Ολική έκλειψη Ηλίου 2026: Όλα όσα πρέπει να γνωρίζετε για το φαινόμενο

Τι έγραφε για τον εμβολιασμό κατά την εγκυμοσύνη

Τα διεθνή ΜΜΕ εστιάζουν κυρίως σε συνομιλία της 25ης Ιανουαρίου 2021 με τον Βίβεκ Μέρθι, ο οποίος ήταν τότε μέλος της συμβουλευτικής επιτροπής του Τζο Μπάιντεν για την Covid-19. Ο Μέρθι ρώτησε τον Φάουτσι εάν υπήρχε κάποιος πιθανός κίνδυνος για τις εγκύους ή εάν γνώριζε δεδομένα ή θεωρητικούς λόγους για τους οποίους θα ήταν προτιμότερο ο εμβολιασμός να γίνεται νωρίτερα ή αργότερα κατά τη διάρκεια της εγκυμοσύνης. Ο Φάουτσι απάντησε ότι «δεν υπάρχουν δεδομένα ή θεωρητικοί λόγοι για να πιστεύουμε ότι θα ήταν προτιμότερος ο εμβολιασμός νωρίτερα αντί για αργότερα στην εγκυμοσύνη». Στη συνέχεια, ωστόσο, αναφέρθηκε σε ένα θεωρητικό ενδεχόμενο που αφορούσε το πρώτο τρίμηνο. «Δεδομένου ότι πολλοί άνθρωποι εμφανίζουν σημαντική καταιγίδα κυτταροκινών και πυρετό μετά τη δεύτερη δόση, αυτό θεωρητικά θα μπορούσε να συνδεθεί με αποβολή κατά το πρώτο τρίμηνο», έγραψε. Η Δρ. Ροσέλ Γουαλένσκι, τότε διευθύντρια των αμερικανικών Κέντρων Ελέγχου και Πρόληψης Νοσημάτων (CDC), απάντησε: «Σίγουρα εύστοχη παρατήρηση, ειδικά μετά τη δεύτερη δόση». Την επόμενη ημέρα, σύμφωνα με τα screenshots που δημοσιοποιήθηκαν, ο Φάουτσι επανήλθε στο θέμα, επισημαίνοντας ότι για οποιοδήποτε εμβόλιο υπάρχουν περιορισμένα δεδομένα σχετικά με την εγκυμοσύνη θα πρέπει να γίνεται προσεκτική αξιολόγηση. «Πρέπει να σταθμίζει κανείς τους πιθανούς κινδύνους έναντι των οφελών», έγραψε, σημειώνοντας παράλληλα ότι η λοίμωξη από Covid-19 μπορούσε να είναι ιδιαίτερα σοβαρή κατά τη διάρκεια της εγκυμοσύνης. Ο Φάουτσι επισήμανε επίσης ότι οι έγκυες δεν είχαν συμπεριληφθεί στις αρχικές κλινικές δοκιμές των εμβολίων. Ωστόσο, μέχρι εκείνη τη χρονική στιγμή, περισσότεροι από 10.000 άνθρωποι που κυοφορούσαν είχαν ήδη εμβολιαστεί μετά τη χορήγηση άδειας χρήσης έκτακτης ανάγκης και, όπως έγραφε, «δεν είχαν προκύψει προβλήματα». Το CNN αναφέρει ότι επικοινώνησε με τους Φάουτσι, Μέρθι και Γουαλένσκι ζητώντας σχόλιο.Τι έδειξαν στη συνέχεια τα δεδομένα

Όπως επισημαίνει το αμερικανικό πρακτορείο, οι συγκεκριμένες συνομιλίες πραγματοποιήθηκαν σε μια περίοδο κατά την οποία τα διαθέσιμα στοιχεία για τον εμβολιασμό εγκύων ήταν ακόμη περιορισμένα. Στις 11 Αυγούστου 2021, το CDC προχώρησε σε επίσημη σύσταση υπέρ του εμβολιασμού κατά της Covid-19 στην εγκυμοσύνη, αφού ανέλυσε δεδομένα που δεν έδειξαν αυξημένο κίνδυνο αποβολής ή άλλα ζητήματα ασφαλείας που να συνδέονται με το εμβόλιο. Παράλληλα, το CDC είχε προειδοποιήσει κατά τη διάρκεια της πανδημίας ότι οι έγκυες που προσβάλλονταν από Covid-19 διέτρεχαν μεγαλύτερο κίνδυνο σοβαρής νόσησης σε σύγκριση με όσες γυναίκες δεν ήταν έγκυες. Μελέτες που ακολούθησαν κατέληξαν στο συμπέρασμα ότι τα εμβόλια είναι ασφαλή κατά την εγκυμοσύνη και ότι οι σοβαρές ανεπιθύμητες αντιδράσεις είναι σπάνιες. Το American College of Obstetricians and Gynecologists εξακολουθούσε μέχρι και την άνοιξη να συνιστά τον ετήσιο εμβολιασμό κατά της Covid-19 σε όσες γυναίκες είναι ή πρόκειται να είναι έγκυες κατά τη διάρκεια του φθινοπώρου ή του χειμώνα.Θα δοθούν στη δημοσιότητα και άλλα μηνύματα

Οι Τζόνσον και Πολ ανέφεραν ότι οι συνεργάτες τους εξετάζουν το υπόλοιπο υλικό που βρέθηκε στο τηλέφωνο του Φάουτσι και ότι σκοπεύουν να το δημοσιοποιήσουν «το συντομότερο δυνατό». Υποστήριξαν ότι τα μηνύματα που έδωσαν τώρα στη δημοσιότητα θα μπορούσαν να έχουν «άμεσο αντίκτυπο στη δημόσια υγεία και στην αρχή της εν επιγνώσει συναίνεσης». Στην ανακοίνωσή τους παρέθεσαν επίσης δημόσιες τοποθετήσεις που έκαναν ο Φάουτσι και άλλοι υγειονομικοί αξιωματούχοι τους μήνες μετά την ανταλλαγή των συγκεκριμένων μηνυμάτων, με τις οποίες συνιστούσαν στις εγκύους να εμβολιαστούν κατά της Covid-19. Η δημοσιοποίηση των μηνυμάτων αποτελεί το τελευταίο επεισόδιο στην πολυετή αντιπαράθεση του Φάουτσι με Ρεπουμπλικανούς στο Κογκρέσο και ιδιαίτερα με τον Ραντ Πολ, ο οποίος προεδρεύει της Επιτροπής Εσωτερικής Ασφάλειας και Κυβερνητικών Υποθέσεων της Γερουσίας. Ο Πολ, που έχει συγκρουστεί επανειλημμένα δημοσίως με τον Φάουτσι, τον κλήτευσε τον Ιούνιο προκειμένου να εμφανιστεί ενώπιον του Κογκρέσου. Ο ίδιος και άλλοι Ρεπουμπλικανοί κατηγορούν εδώ και χρόνια τον πρώην επικεφαλής του NIAID ότι συγκάλυψε στοιχεία σχετικά με την προέλευση της πανδημίας και ότι παραπλάνησε το κοινό σχετικά με δεδομένα της υγειονομικής κρίσης. Μέχρι στιγμής, ωστόσο, σύμφωνα με το CNN, δεν έχουν παρουσιάσει σαφείς αποδείξεις που να τεκμηριώνουν τη φερόμενη συγκάλυψη.Διαβάστε ακόμη:

- Ανασχηματισμός μετά τη ΔΕΘ: Τα «γκάλοπ του Αυγούστου» κρίνουν το νέο σχήμα μάχης

- Η έκλειψη Ηλίου «τρελαίνει» τις τιμές: Από 116 στα 879 ευρώ η διανυκτέρευση

- ΜΜΜ: Σε ισχύ το θερινό ωράριο – Πώς κινούνται μετρό, ΗΣΑΠ, τραμ και λεωφορεία

- Ολική έκλειψη Ηλίου 2026: Όλα όσα πρέπει να γνωρίζετε για το φαινόμενο

Διαβάστε ακόμη:

- Ανασχηματισμός μετά τη ΔΕΘ: Τα «γκάλοπ του Αυγούστου» κρίνουν το νέο σχήμα μάχης

- Η έκλειψη Ηλίου «τρελαίνει» τις τιμές: Από 116 στα 879 ευρώ η διανυκτέρευση

- ΜΜΜ: Σε ισχύ το θερινό ωράριο – Πώς κινούνται μετρό, ΗΣΑΠ, τραμ και λεωφορεία

- Ολική έκλειψη Ηλίου 2026: Όλα όσα πρέπει να γνωρίζετε για το φαινόμενο

Οι υπηρεσίες των 58 εκατ. ευρώ, οι πρώτες μετρήσιμες συνέργειες και ο ρόλος της πανελλαδικής υποδομής στο σχέδιο του ομίλου

Κωτσόβολος: Τι δείχνουν τα αποτελέσματα της πρώτης πλήρους χρονιάς υπό τη ΔΕΗ

ΕΠΙΧΕΙΡΗΣΕΙΣ

Αύξηση του performance score σε «50,83» από «47,04» - Ενίσχυση της διεθνούς αναγνώρισης του Ομίλου ΔΕΗ για τις επιδόσεις του σε θέματα ESG

ΔΕΗ: Αποκτά το Prime Status της ISS STOXX με νέα αναβάθμιση στην αξιολόγηση ESG

Κεντρικό επιχείρημα πίσω από τη θετική στρατηγική της HSBC αποτελεί η ισχυρή εικόνα της εταιρικής κερδοφορίας.

HSBC: Βλέπει συνέχεια στο χρηματιστηριακό ράλι – Το «κρυφό χαρτί» της Ελλάδας

Πρωταθλητές στις καθυστερήσεις οι ΟΤΑ με αύξηση χρεών 85% στο εξάμηνο – Παραμένουν ο «μεγάλος ασθενής» τα νοσοκομεία παρά τη μηνιαία βελτίωση.

Ληξιπρόθεσμα χρέη Δημοσίου: Μείωση 168 εκατ. ευρώ τον Ιούνιο, αλλά η «κληρονομιά» των οφειλών παραμένει

H μετοχή έχει κινηθεί το τελευταίο 52μηνο σε εύρος από 10,24 έως 26,30 ευρώ, έχοντας ήδη καταγράψει εντυπωσιακή χρηματιστηριακή πορεία.

Cenergy: Η Χρυσοχοΐδης ανεβάζει τον πήχη στα 26 ευρώ – Γιατί βλέπει συνέχεια στο growth story

Ρεπουμπλικανοί γερουσιαστές δημοσίευσαν τα πρώτα μηνύματα από το υπηρεσιακό κινητό του

Στο φως τα μηνύματα του Φάουτσι για τα εμβόλια στην εγκυμοσύνη – Τι έγραφε τον Ιανουάριο του 2021

Καταλύτης για τη νέα άνοδο αποτέλεσε η σκλήρυνση της στάσης της Ουάσιγκτον απέναντι στην Τεχεράνη.

Αλουμίνιο: “Στεγνώνει” η αγορά – Ράλι 7 ημερών, αποθέματα σε χαμηλό 36 ετών

Ο Γενικός Δείκτης διαμορφώνεται στις 2.605,28 μονάδες, με οριακή πτώση 0,06%, έναντι προηγούμενου κλεισίματος στις 2.606,95 μονάδες.

Χρηματιστήριο: Επιλεκτικές κινήσεις με χαμηλό τζίρο – ΔΕΗ και HELLENiQ Energy στην κορυφή, πιέσεις στις τράπεζες

Ροή ειδήσεων

Undercover

Ο δύσκολος Σεπτέμβρης του Νίκου Ανδρουλάκη – Μπορεί να γίνει η αρχή του τέλους αν το ΠΑΣΟΚ παραμείνει τρίτο | Ο Φλωρίδης θα κάνει τη… βρώμικη δουλειά – Ανοίγει ξανά τον φάκελο τσίπρα: από τον ποινικό κώδικα και τον νόμο Παρασκευόπουλου μέχρι τη Novartis | Το «στρατηγείο» των δυσαρεστημένων από την Καρυστιανού – νέες συμμαχίες και παρασκήνιο γύρω από τα Τέμπη | Ο Πολάκης προαναγγέλλει αρχηγική κούρσα στον ΣΥΡΙΖΑ – «Προσωρινή» η συλλογική ηγεσία, αλλά όχι και η δική του φιλοδοξία | Στην Κρήτη για την 3η Σεπτέμβρη το ΠΑΣΟΚ – Μήνυμα προς Τσίπρα ή αγωνιώδης προσπάθεια να κρατήσει το «κάστρο» του; | Ο Tσίπρας ξαναμπαίνει στο κάδρο και η κυβέρνηση σηκώνει τα γάντια – Στο φουλ η ομάδα Αλήθειας και Αποδόμησης

Τα μοναστήρια που έγιναν πολυτελή ξενοδοχεία και χρεώνουν έως 6.000 ευρώ τη νύχτα

Η σιωπή ήταν δωρεάν για αιώνες. Ήταν μάλλον θέμα χρόνου μέχρι κάποιος να της βάλει τιμή.

Πώς διάσημα τραγούδια μετατράπηκαν σε επενδυτικά χαρτοφυλάκια δισεκατομμυρίων

Από τη συμφωνία των Queen άνω του 1 δισ. ευρώ μέχρι τον Bob Dylan, τον Bruce Springsteen, τον…

Δημοσιογράφος διέκοψε το live από τη φωτιά στον Κουβαρά για να σώσει χελώνα από τις φλόγες – Βίντεο

Η τιτανομαχία Spider-Man και Οδυσσέα στο box office – Σπάνε ταμεία στους κινηματογράφους

Οδύσσεια: Κι όμως ο Ματ Ντέιμον δεν πάλεψε με τους Λαιστρυγόνες – Η κασκαντέρ που τον αντικατέστησε

Ενώ η Ρωσία κατηγορεί τη Δύση ότι προσπαθεί να την οδηγήσει στη χρεοκοπία περιορίζοντας την πρόσβαση σε ευρώ και δολάριο, η Gopinath επεσήμανε ότι οι κυρώσεις, που επιβλήθηκαν τον περασμένο μήνα, έχουν ουσιαστικά διακόψει τις σχέσεις της Ρωσίας με το παγκόσμιο χρηματοπιστωτικό σύστημα και με χρεοκοπία (ακόμα και τεχνική) απέκλειε τη Ρωσία από το σύστημα για χρόνια.

«Όταν έχεις αθετήσει τις υποχρεώσεις τους, η επανείσοδος στην αγορά δεν είναι εύκολη. Και αυτό μπορεί να πάρει πολύ χρόνο» τόνισε η επικεφαλής οικονομολόγος του ΔΝΤ.

Ωστόσο, το ΔΝΤ δεν είναι ο μόνος θεσμός που αναδεικνύει αυτήν την τάση. Πριν λίγες ημέρες, η Goldman Sachs κυκλοφόρησε ένα ενημερωτικό σημείωμα όπου προειδοποιεί ότι το λυκόφως της παγκόσμιας ηγεμονίας του δολαρίου ΗΠΑ θα μπορούσε να είναι κοντά -αναφέροντας την πιθανότητα η Σαουδική Αραβία να δεχθεί γουάν για την πώληση πετρελαίου αντί για δολάρια- ως αποδεικτικό στοιχείο.

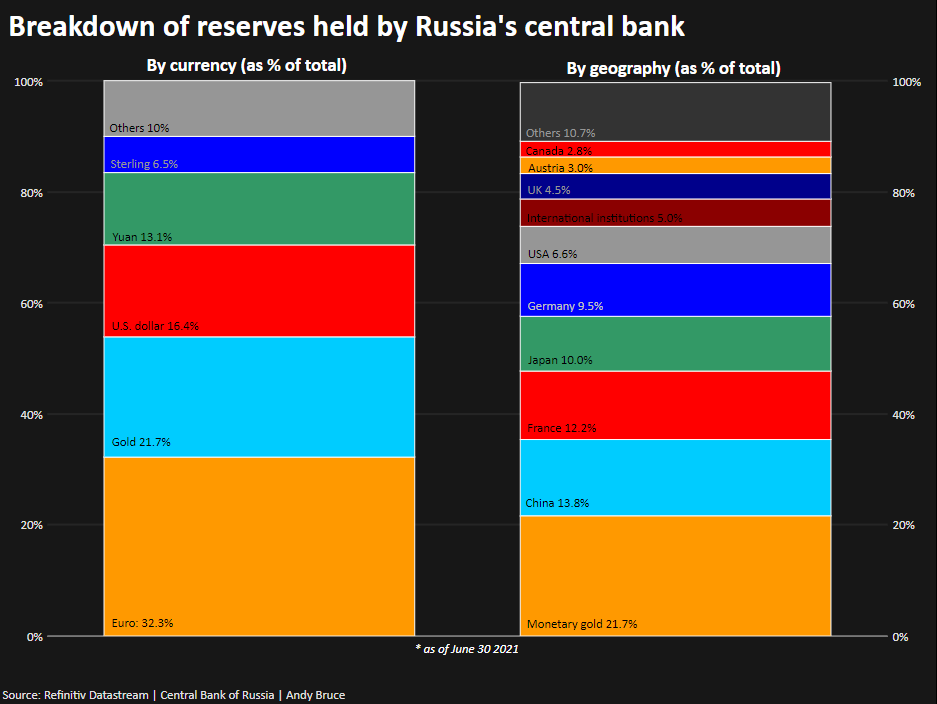

Το δολάριο, το ευρώ και η στερλίνα εξακολουθούν να αντιπροσωπεύουν περισσότερο από το 50% των διαθεσίμων της κεντρικής τράπεζας της Ρωσίας, που βρίσκονται στη Γαλλία, τη Γερμανία, την Ιαπωνία, τη Βρετανία, τις Ηνωμένες Πολιτείες, τον Καναδά και την Αυστραλία.

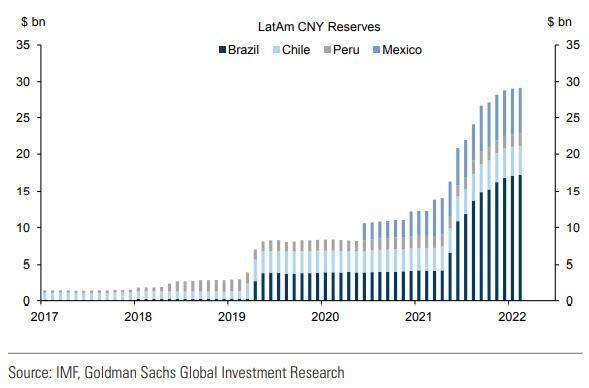

Η Ρωσία δεν είναι μόνη της σε αυτό: Όλο και περισσότερο, οι λατινοαμερικανικές χώρες μετατρέπουν τα αποθέματά τους σε άλλο νόμισμα εκτός από το δολάριο, συμπεριλαμβανομένων μεγαλύτερων ποσοστών εναλλακτικών λύσεων όπως το κινεζικό γουάν.

Ενώ η Ρωσία κατηγορεί τη Δύση ότι προσπαθεί να την οδηγήσει στη χρεοκοπία περιορίζοντας την πρόσβαση σε ευρώ και δολάριο, η Gopinath επεσήμανε ότι οι κυρώσεις, που επιβλήθηκαν τον περασμένο μήνα, έχουν ουσιαστικά διακόψει τις σχέσεις της Ρωσίας με το παγκόσμιο χρηματοπιστωτικό σύστημα και με χρεοκοπία (ακόμα και τεχνική) απέκλειε τη Ρωσία από το σύστημα για χρόνια.

«Όταν έχεις αθετήσει τις υποχρεώσεις τους, η επανείσοδος στην αγορά δεν είναι εύκολη. Και αυτό μπορεί να πάρει πολύ χρόνο» τόνισε η επικεφαλής οικονομολόγος του ΔΝΤ.

Ωστόσο, το ΔΝΤ δεν είναι ο μόνος θεσμός που αναδεικνύει αυτήν την τάση. Πριν λίγες ημέρες, η Goldman Sachs κυκλοφόρησε ένα ενημερωτικό σημείωμα όπου προειδοποιεί ότι το λυκόφως της παγκόσμιας ηγεμονίας του δολαρίου ΗΠΑ θα μπορούσε να είναι κοντά -αναφέροντας την πιθανότητα η Σαουδική Αραβία να δεχθεί γουάν για την πώληση πετρελαίου αντί για δολάρια- ως αποδεικτικό στοιχείο.

Το δολάριο, το ευρώ και η στερλίνα εξακολουθούν να αντιπροσωπεύουν περισσότερο από το 50% των διαθεσίμων της κεντρικής τράπεζας της Ρωσίας, που βρίσκονται στη Γαλλία, τη Γερμανία, την Ιαπωνία, τη Βρετανία, τις Ηνωμένες Πολιτείες, τον Καναδά και την Αυστραλία.

Η Ρωσία δεν είναι μόνη της σε αυτό: Όλο και περισσότερο, οι λατινοαμερικανικές χώρες μετατρέπουν τα αποθέματά τους σε άλλο νόμισμα εκτός από το δολάριο, συμπεριλαμβανομένων μεγαλύτερων ποσοστών εναλλακτικών λύσεων όπως το κινεζικό γουάν.

https://radar.gr/article/me-anevres-kyroseis-i-evropi-pyrovolei-ta-podia-tis

https://radar.gr/article/blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

https://radar.gr/article/bloomberg-gia-plithorismo-pouliste-to-amaxi-kai-fate-fakes

[post_title] => ΔΝΤ: Οι κυρώσεις θα γυρίσουν μπούμερανγκ σε Δύση, δολάριο κι ευρώ

[post_excerpt] => Για το ενδεχόμενο αποτυχίας των δυτικών κυρώσεων στη Ρωσία -και κυρίως της κατάσχεσης των αποθεματικών σε δολάριο και ευρώ που κατέχει η ρωσική κεντρική τράπεζα- προειδοποιεί το ΔΝΤ.

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => dnt-oi-kyroseis-tha-gyrisoun-boumerangk-se-dysi-dolario-ki-evro

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:40:07

[post_modified_gmt] => 2022-04-03 20:40:07

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248869

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 1

[filter] => raw

)

[1] => WP_Post Object

(

[ID] => 248230

[post_author] => 32

[post_date] => 2022-03-25 10:10:36

[post_date_gmt] => 2022-03-25 08:10:36

[post_content] => Η σύγκρουση Ρωσίας-Ουκρανίας θα έχει εκτεταμένες επιπτώσεις που φαίνεται ότι θα επαναπροσδιορίσουν τις τάσεις στην Ευρώπη, όπως αναφέρει η Bank of America.

Σύμφωνα με την αμερικανική τράπεζα, ο πόλεμος είναι ένα από εκείνα τα σπάνια γεγονότα στην ιστορία που θα αναδιαμορφώσουν τη γεωπολιτική, τις κοινωνίες και τις αγορές.

Η Ευρώπη μεταβαίνει σε μια άλλη εποχή και θα πρέπει να μάθει να είναι πιο ανεξάρτητη, επαναπροσδιορίζοντας τομείς και οικονομικά παραδείγματα.

Οι συνέπειες της τρέχουσας κρίσης θα φέρουν από ανάπτυξη νέων βιομηχανιών, την επιτάχυνση των υφιστάμενων, μέχρι πρόσθετες υποδομές και τεχνολογίες, ενώ για ορισμένους θα επιτευχθεί η ανεξαρτησία και η ηγεσία.

https://radar.gr/article/me-anevres-kyroseis-i-evropi-pyrovolei-ta-podia-tis

https://radar.gr/article/blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

https://radar.gr/article/bloomberg-gia-plithorismo-pouliste-to-amaxi-kai-fate-fakes

[post_title] => ΔΝΤ: Οι κυρώσεις θα γυρίσουν μπούμερανγκ σε Δύση, δολάριο κι ευρώ

[post_excerpt] => Για το ενδεχόμενο αποτυχίας των δυτικών κυρώσεων στη Ρωσία -και κυρίως της κατάσχεσης των αποθεματικών σε δολάριο και ευρώ που κατέχει η ρωσική κεντρική τράπεζα- προειδοποιεί το ΔΝΤ.

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => dnt-oi-kyroseis-tha-gyrisoun-boumerangk-se-dysi-dolario-ki-evro

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:40:07

[post_modified_gmt] => 2022-04-03 20:40:07

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248869

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 1

[filter] => raw

)

[1] => WP_Post Object

(

[ID] => 248230

[post_author] => 32

[post_date] => 2022-03-25 10:10:36

[post_date_gmt] => 2022-03-25 08:10:36

[post_content] => Η σύγκρουση Ρωσίας-Ουκρανίας θα έχει εκτεταμένες επιπτώσεις που φαίνεται ότι θα επαναπροσδιορίσουν τις τάσεις στην Ευρώπη, όπως αναφέρει η Bank of America.

Σύμφωνα με την αμερικανική τράπεζα, ο πόλεμος είναι ένα από εκείνα τα σπάνια γεγονότα στην ιστορία που θα αναδιαμορφώσουν τη γεωπολιτική, τις κοινωνίες και τις αγορές.

Η Ευρώπη μεταβαίνει σε μια άλλη εποχή και θα πρέπει να μάθει να είναι πιο ανεξάρτητη, επαναπροσδιορίζοντας τομείς και οικονομικά παραδείγματα.

Οι συνέπειες της τρέχουσας κρίσης θα φέρουν από ανάπτυξη νέων βιομηχανιών, την επιτάχυνση των υφιστάμενων, μέχρι πρόσθετες υποδομές και τεχνολογίες, ενώ για ορισμένους θα επιτευχθεί η ανεξαρτησία και η ηγεσία.

- Thales, Rheinmetall, Hensoldt και SAAB στην αύξηση των αμυντικών δαπανών.

- Shell και Equinor στην ενεργειακή ανεξαρτησία.

- Vestas, Siemens Energy, RWE, Terna, Saint-Gobain, Kingspan, Sika, Signify, Neste, Aker Carbon Capture, Air Liquide, Pod Point, Vitesco Technologies και Mercedes Benz Group στην ενεργειακή μετάβαση.

- DSV, Maersk, Siemens, Hexagon, Dassault Systemes, AVEVA, AutoStore, Infineon, STMicro, ASML, ASMI και Besi στην ασφάλεια των προμηθειών.

- BASF, Yara, Outokumpu και Salzgitter στις προκλήσεις για την ανταγωνιστικότητα.

- NatWest και DNB στα υψηλότερα επιτόκια και πληθωρισμό. Σε αυτή την τάση, εταιρείες που επηρεάζονται αρνητικά είναι οι Unibail, Hammerson, Inditex, AB Foods και Zalando.

https://radar.gr/article/i-fed-molis-prodose-to-fyllo-tis

https://radar.gr/article/to-nikelio-epathe-bitcoin-protofanes-pump-dump

https://radar.gr/article/me-anevres-kyroseis-i-evropi-pyrovolei-ta-podia-tis

https://radar.gr/article/blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

[post_title] => Οι μετοχές και τάσεις που ευνοούνται από τον πόλεμο

[post_excerpt] =>

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => oi-metoches-kai-taseis-pou-evnoountai-apo-ton-polemo

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:35:19

[post_modified_gmt] => 2022-04-03 20:35:19

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248230

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

[2] => WP_Post Object

(

[ID] => 223268

[post_author] => 32

[post_date] => 2022-01-31 09:00:53

[post_date_gmt] => 2022-01-31 07:00:53

[post_content] => Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της Τράπεζας της Ελλάδος (ΤτΕ), ο ετήσιος ρυθμός αύξησης της τραπεζικής χρηματοδότησης προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ), αφού κατέγραψε διψήφια ποσοστά στις αρχές του 2021, στη συνέχεια επιβραδύνθηκε και κατά το γ΄ τρίμηνο του έτους επανήλθε σχεδόν, και έκτοτε παρέμεινε, στα χαμηλότερα επίπεδα που είχε αμέσως πριν το ξέσπασμα της πανδημίας.

Γράφει ο Σπύρος Σταθάκης

Οι τραπεζικές πιστώσεις προς τα νοικοκυριά συνέχισαν να συρρικνώνονται με σχεδόν σταθερό ετήσιο ρυθμό τους πρώτους δέκα μήνες του 2021. Ο ετήσιος ρυθμός πιστωτικής επέκτασης προς τη γενική κυβέρνηση παρέμεινε σε πολύ υψηλά επίπεδα, ως αποτέλεσμα των σημαντικών αγορών κρατικών ομολόγων τις οποίες πραγματοποίησαν οι ελληνικές εμπορικές τράπεζες. Πιο αναλυτικά, τo δεκάμηνο του 2021 η μέση μηνιαία καθαρή ροή τραπεζικής χρηματοδότησης προς ΜΧΕ ήταν μόλις 53 εκατ. ευρώ, έναντι 558 εκατ. ευρώ το 2020 (Ιαν.- Δεκ.).

https://radar.gr/article/i-fed-molis-prodose-to-fyllo-tis

https://radar.gr/article/to-nikelio-epathe-bitcoin-protofanes-pump-dump

https://radar.gr/article/me-anevres-kyroseis-i-evropi-pyrovolei-ta-podia-tis

https://radar.gr/article/blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

[post_title] => Οι μετοχές και τάσεις που ευνοούνται από τον πόλεμο

[post_excerpt] =>

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => oi-metoches-kai-taseis-pou-evnoountai-apo-ton-polemo

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:35:19

[post_modified_gmt] => 2022-04-03 20:35:19

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248230

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

[2] => WP_Post Object

(

[ID] => 223268

[post_author] => 32

[post_date] => 2022-01-31 09:00:53

[post_date_gmt] => 2022-01-31 07:00:53

[post_content] => Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της Τράπεζας της Ελλάδος (ΤτΕ), ο ετήσιος ρυθμός αύξησης της τραπεζικής χρηματοδότησης προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ), αφού κατέγραψε διψήφια ποσοστά στις αρχές του 2021, στη συνέχεια επιβραδύνθηκε και κατά το γ΄ τρίμηνο του έτους επανήλθε σχεδόν, και έκτοτε παρέμεινε, στα χαμηλότερα επίπεδα που είχε αμέσως πριν το ξέσπασμα της πανδημίας.

Γράφει ο Σπύρος Σταθάκης

Οι τραπεζικές πιστώσεις προς τα νοικοκυριά συνέχισαν να συρρικνώνονται με σχεδόν σταθερό ετήσιο ρυθμό τους πρώτους δέκα μήνες του 2021. Ο ετήσιος ρυθμός πιστωτικής επέκτασης προς τη γενική κυβέρνηση παρέμεινε σε πολύ υψηλά επίπεδα, ως αποτέλεσμα των σημαντικών αγορών κρατικών ομολόγων τις οποίες πραγματοποίησαν οι ελληνικές εμπορικές τράπεζες. Πιο αναλυτικά, τo δεκάμηνο του 2021 η μέση μηνιαία καθαρή ροή τραπεζικής χρηματοδότησης προς ΜΧΕ ήταν μόλις 53 εκατ. ευρώ, έναντι 558 εκατ. ευρώ το 2020 (Ιαν.- Δεκ.).

Η ροή τραπεζικών δανείων

Ειδικότερα, η μέση μηνιαία ακαθάριστη ροή τραπεζικών δανείων τακτής λήξης προς τις ΜΧΕ το διάστημα αυτό ανήλθε σε 0,8 δισ. ευρώ, περίπου τα 3/5 εκείνης του 2020 (1,35 δισ. ευρώ, Ιαν.-Δεκ.) − αλλά πάντως υψηλότερη έναντι της ροής του 2019. Επίσης, το μέσο μηνιαίο υπόλοιπο της τραπεζικής χρηματοδότησης χωρίς καθορισμένη διάρκεια (δηλ. των πιστωτικών γραμμών και άλλων διευκολύνσεων) προς τις ΜΧΕ μειώθηκε το δεκάμηνο Ιανουαρίου-Οκτωβρίου 2021 έναντι του 2020 (Ιαν.-Δεκ.) κατά 16,1%. Τέλος, ο ετήσιος ρυθμός μείωσης των τραπεζικών πιστώσεων προς τα νοικοκυριά διατηρήθηκε ουσιαστικά αμετάβλητος τους πρώτους δέκα μήνες του 2021. Υπενθυμίζεται ότι ο εν λόγω ρυθμός υπολογίζεται με βάση την καθαρή ροή τραπεζικής χρηματοδότησης των τελευταίων δώδεκα μηνών. Πάντως, οι ακαθάριστες ροές δανείων καθορισμένης διάρκειας προς νοικοκυριά (όπως καταγράφονται στα δανειακά ποσά των νέων δανειακών συμβάσεων), σε μέση μηνιαία βάση, υποδηλώνουν αύξηση των νέων δανείων προς τα νοικοκυριά κατά μέσο όρο το 2021 σε σχέση με το μηνιαίο μέσο όρο του 2020.

Γιατί “φρέναρε” η χρηματοδότηση

Σύμφωνα με την ΤτΕ, η ακαθάριστη ροή τραπεζικής χρηματοδότησης προς τις επιχειρήσεις (εκτός των χρηματοπιστωτικών) περιορίστηκε σημαντικά σε μέση μηνιαία βάση το 2021 σε σύγκριση με το 2020. Σημειώνεται ότι η ακαθάριστη ροή νέων τραπεζικών δανείων αντιπροσωπεύει τα ποσά που συνομολογούνται στις νέες συμβάσεις τραπεζικών δανείων σε ευρώ σε μηνιαία βάση. Αυτό αντανακλά εξομάλυνση της ζήτησης για τραπεζική πίστη, επειδή οι επιχειρήσεις αφενός είχαν αντλήσει ικανά δανειακά κεφάλαια και είχαν σχηματίσει αποθέματα ρευστότητας ήδη το 2020 και αφετέρου δεν αναγκάστηκαν κατά το 2021 να περιορίσουν στην ίδια έκταση ή και να διακόψουν εντελώς τις δραστηριότητές τους λόγω της πανδημίας, όπως είχε συμβεί αρχικά το 2020. Αυτό είχε ως συνέπεια τα έξοδά τους να μπορούν πλέον να καλυφθούν σε μεγαλύτερο βαθμό από τα έσοδά τους, που έχουν ανακάμψει. Η ΤτΕ σημειώνει εξάλλου, ότι πολλοί από τους παράγοντες που στήριξαν τη σημαντική άνοδο της προσφοράς τραπεζικών πιστώσεων κατά το 2020, όπως τα νομισματικά και εποπτικά μέτρα που θέσπισε η ΕΚΤ και η αυξημένη συγκέντρωση καταθέσεων από τις τράπεζες, εξακολούθησαν να ασκούν ευνοϊκή επίδραση στην πιστοδοτική δραστηριότητα των τραπεζών και κατά το 2021. Ωστόσο, τα προπου χρηματοδοτούνται με δημόσιους πόρους και στοχεύουν, επιμερίζοντας τον πιστωτικό κίνδυνο, στην απευθείας παροχή κινήτρων προς τις τράπεζες προκειμένου να χορηγήσουν πιστώσεις προς επιχειρήσεις είχαν κατά το 2021 μικρότερο μέγεθος από ό,τι το 2020. Αυτό είναι εύλογο, δεδομένου ότι τα περισσότερα από τα εν λόγω προγράμματα προορίζονταν για την αντιμετώπιση της κατάστασης έκτακτης ανάγκης που δημιουργήθηκε όταν ενέσκηψε η πανδημία και επιβλήθηκαν σε ευρεία κλίμακα περιοριστικά για την κινητικότητα υγειονομικά μέτρα. Και πάλι πάντως, κατά το εννεάμηνο του 2021 τα δάνεια που έλαβαν στήριξη μέσω των προγραμμάτων αντιστοιχούσαν σε άνω του 1/3 της συνολικής επιχειρηματικής πίστης.

Προγράμματα στις επιχειρήσεις μικρού και μεσαίου μεγέθους

Είναι αξιοσημείωτο ότι κατά το 2021 η στήριξη που παρέχουν τα κυριότερα προγράμματα επικεντρώνεται στις επιχειρήσεις μικρού και μεσαίου μεγέθους. Παράλληλα με αυτή την εξέλιξη, τα επιτόκια των τραπεζικών δανείων με προκαθορισμένη λήξη μειώθηκαν για τις επιχειρήσεις μικρού και μεσαίου μεγέθους, ενώ για τις μεγάλες επιχειρήσεις παρέμειναν αμετάβλητα. Οι προοπτικές για την πιστωτική επέκταση είναι θετικές, δεδομένης της αναμενόμενης επιτάχυνσης του ΑΕΠ, των καθοδηγητικών ενδείξεων (forwardguidance) που έχουν ανακοινωθεί όσον αφορά την πιθανή μελλοντική εξέλιξη της κατεύθυνσης της ενιαίας νομισματικής πολιτικής, αλλά και της στήριξης με δημόσιους πόρους μέσω του NextGenerationEU. Ανασταλτικός παράγοντας σε σχέση με τη δυνατότητα στήριξης της οικονομικής ανάπτυξης με τραπεζική χρηματοδότηση παραμένει η επίδραση των υφιστάμενων μη εξυπηρετούμενων δανείων στην πιστοδοτική συμπεριφορά των τραπεζών.Τα βαθύτερα αίτια της υποχρηματοδότησης της οικονομίας

Από κει και πέρα, σε πρόσφατη έκθεση του Ελεγκτικού Συνεδρίου, ύστερα από έλεγχο που διενήργησε στον τραπεζικό κλάδο, κατόπιν αιτήματος της Επιτροπής Θεσμών και Διαφάνειας της Βουλής, σημειώνεται ότι, παρά τη σοβαρή δημοσιονομική εμπλοκή του Κράτους υπέρ των τραπεζών, εξακολουθούν να υφίστανται χαρακτηριστικές αποκλίσεις από τη χρηματοπιστωτική κανονικότητα. Τα ποσά χορηγηθέντων δανείων μέσα στο 2021,τελούν σε δυσαρμονία με τα μεγέθη της ελληνικής οικονομίας, στα οποία πρέπει να συμπεριληφθούν και οι επενδυτικές ανάγκες της Χώρας. Το γεγονός αυτό δικαιολογεί κατ’ αρχήν την περαιτέρω επέμβαση του Κράτους ως δημόσιας εξουσίας που επιδιώκει τον σκοπό δημοσίου συμφέροντος της πλήρους αποκατάστασης της χρηματοπιστωτικής κανονικότητας. Υφίστανται τουλάχιστον τρία εξαιρετικού χαρακτήρα αίτια που εξηγούν τη μειωμένη χρηματοδότηση της πραγματικής οικονομίας από τις τράπεζες: (i) τα μη εξυπηρετούμενα δάνεια, (ii) η λεγόμενη αναβαλλόμενη φορολογική απαίτηση, και (iii) η ηθική χαλάρωση λόγω καθυστερήσεων στη ρευστοποίηση των εξασφαλίσεων των κόκκινων δανείων.

Πρώτον: Τα μη εξυπηρετούμενα δάνεια

Σύμφωνα με το Ελεγκτικό Συνέδριο, η φερεγγυότητα των τραπεζών, που ιδίως σημαίνει την ικανότητά τους να διασφαλίσουν στο ακέραιο τις καταθέσεις των πελατών τους - δηλαδή κατά βάση την αποταμίευση ιδιωτών - συνδέεται άμεσα με την κεφαλαιακή τους επάρκεια, που κι αυτή είναι η εγγύηση ότι ο καταθέτης χρημάτων στην τράπεζα θα έχει να λάβει το ποσό των καταθέσεών του σύμφωνα με τα συμφωνηθέντα, και κατά κανόνα όποτε το επιθυμήσει. Τα δάνεια που συνάπτει μια τράπεζα είναι στοιχείο του ενεργητικού της, γιατί καταγράφονται ως δικαίωμα της τράπεζας να τα εισπράξει, σε αντίθεση με τις καταθέσεις που είναι στοιχείο του παθητικού της, γιατί στοιχειοθετούν υποχρέωση της τράπεζας να καταβάλει. Όταν τα δάνεια που έχει συνάψει η τράπεζα παύουν να εξυπηρετούνται από τους οφειλέτες τους, τότε δεν είναι δυνατόν τα δάνεια αυτά να θεωρηθούν με την ίδια βεβαιότητα, όπως όταν εξυπηρετούνταν, ως στοιχείο του ενεργητικού τής τράπεζας, τουλάχιστον στο σύνολο του ποσού της οφειλής εκ του δανείου. Αν δεν πληρωθούν καθόλου κι αυτό είναι οριστικό πρόκειται περί ζημίας, γιατί η τράπεζα απώλεσε το ποσό που διέθεσε για το υπόλοιπο του δανείου αυτού. Συνεπώς, πρέπει να συμπεριλάβει τη ζημία αυτή στον ισολογισμό της, μειώνοντας αντίστοιχα το ενεργητικό της. Αν τα δάνεια περιβάλλονται από αβεβαιότητα ως προς την πλήρη, τακτική αποπληρωμή τους, η τράπεζα πρέπει να υπολογίσει την πιθανότητα απωλειών στο συνολικό ποσό που αναμένει να εισπράξει. Οφείλει δε τότε να δεσμεύσει από τα κεφάλαιά της ως ασφάλεια για κάλυψη μελλοντικής ενδεχόμενης ζημίας ένα ποσό αντίστοιχο του κινδύνου μη εξυπηρέτησης του δανείου, με αναγκαία συνέπεια τα ίδια αυτής κεφάλαια, λόγω της δέσμευσης αυτής, να μην της είναι εξ ολοκλήρου διαθέσιμα. Η συναρτώμενη με τα ανωτέρω ανωμαλία στην αποπληρωμή των δανείων δεν μπορεί να μην έχει επίδραση στην κεφαλαιακή επάρκεια της τράπεζας, δηλαδή, σε τελευταία ανάλυση, στη φερεγγυότητά της ως προς τους καταθέτες της. Η επισφάλεια του ενεργητικού της επηρεάζει τη σχέση αυτού με το παθητικό της, με βάση την οποία προκύπτει η κεφαλαιακή της επάρκεια. Τα μη εξυπηρετούμενα δάνεια σημαίνουν ενδεχόμενο ζημιών, που αυτό πρέπει να υπολογισθεί και καταγραφεί στον ισολογισμό. Και αν αυτό συμβεί, ανατρέπεται η ισορροπία που αρχικά υπήρχε μεταξύ ενεργητικού και παθητικού της τράπεζας οπότε πρέπει εκ νέου να υπολογισθεί, με βάση τη νέα ισορροπία, η κεφαλαιακή της επάρκεια. Όσο μεγαλύτερος είναι ο αριθμός των μη εξυπηρετούμενων δανείων και των ποσών οφειλών προς την τράπεζα που συνδέονται με αυτά, τόσο ισχυρότερο είναι το βάρος της τράπεζας από προβλέψεις στον ισολογισμό της λόγω απώλειας εσόδων εκ τόκων ή εκ της μη αποπληρωμής του κεφαλαίου δανείων. Και επειδή υφίσταται μια αναγκαία αβεβαιότητα ως προς την πιθανότητα εξέλιξης της αποπληρωμής ενός μη εξυπηρετούμενου δανείου, ακόμη και αν έχουν προβλεφθεί ζημίες στον ισολογισμό εκ του λόγου αυτού, η αβεβαιότητα παραμένει ως προς το αν το ποσό των ζημιών που προβλέφθηκε στηρίζεται σε ρεαλιστικές προβλέψεις ή αν θα έπρεπε να είναι υψηλότερο. Τα μη εξυπηρετούμενα δάνεια στην Ελλάδα, αποκαλούμενα κόκκινα, ξεπέρασαν το ποσό των 100 δισ. ευρώ το 2016 για να περιοριστούν στη συνέχεια παραμένοντας πάντα σε πολύ υψηλό σημείο ως ποσοστό του ενεργητικού τους. Συγκριτικά με τις άλλες χώρες της ευρωζώνης, η Ελλάδα κινείται, παρά τις προσπάθειες, σε υψηλά ποσοστά, δοθέντος ότι, με μέσο όρο περί το 2,3% σε ευρωπαϊκό επίπεδο, η Ελλάδα βρίσκεται ακόμη στο 18,4% του συνολικού χαρτοφυλακίου των δανείων. Η κατάσταση αυτή είναι εύλογο να δημιουργεί στις τράπεζες επιφυλακτικότητα στη χορήγηση νέων δανείων. Ακόμη και αν διαθέτουν κεφάλαια προς μόχλευση, όμως, καθώς δεν μπορεί να είναι βέβαιες για τις ζημίες που θα υποστούν λόγω των μη εξυπηρετούμενων δανείων, που παραμένουν σε υψηλό ποσοστό, δεν έχουν πλήρη εικόνα της οικονομικής τους κατάστασης, οπότε δεν είναι σε θέση να υπολογίσουν με ακρίβεια την κεφαλαιακή τους επάρκεια.

Δεύτερον: Η "αναβαλλόμενη φορολογική απαίτηση" των τραπεζών έναντι του Κράτους

Όπως επισημαίνεται στην έκθεση του Ελεγκτικού Συνεδρίου, η εμπλοκή του ιδιωτικού τομέα (PSI) στην απομείωση του δημόσιου χρέους που συντελέστηκε το 2012 είχε ως αποτέλεσμα τη μείωση του ποσού που όφειλε το Δημόσιο στις τράπεζες ως κατόχους κρατικών ομολόγων κατά ένα ποσοστό της τάξεως του 75%. Αυτό, καταγραφόμενο ως ζημία, προκάλεσε τη μείωση της κεφαλαιακής επάρκειας των τραπεζών με αποτέλεσμα να απαιτηθεί, προκειμένου να αποφευχθεί η συμμετοχή των καταθετών στις ζημίες (το λεγόμενο "κούρεμα" των καταθέσεων που θα συντελούνταν με μεταβολή των καταθέσεων σε άνευ αξίας μετοχές των τραπεζών), η ανακεφαλαιοποίηση με κρατική εμπλοκή των τραπεζών. Για να αποφευχθεί η ανακεφαλαιοποίηση με άμεση διάθεση δημόσιου χρήματος, που θα επαύξανε το ήδη τότε εξαιρετικά υψηλό δημόσιο χρέος, συμφωνήθηκε με τους δανειστές της Ελλάδος να διατεθεί αντί χρήματος υπόσχεση του Κράτους προς τις τράπεζες, αποκαλούμενη αναβαλλόμενη φορολογική απαίτηση, να καλύψει σε βάθος χρόνου, και μέχρι 25 δισ. ευρώ, τις ζημίες τους από το PSI στη βάση του εξής πλέγματος εναλλακτικής ενίσχυσης: αν είχαν ζημίες αυτές θα μεταβάλλονταν σε μετοχές που θα αγόραζε το Κράτος διαθέτοντας έτσι κεφάλαιο στις τράπεζες, ενώ αν οι τράπεζες είχαν κέρδη δεν θα όφειλαν για τα κέρδη τους τον αναλογούντα φόρο. Η υπόσχεση συμψηφισμού φόρου επί των κερδών ή κάλυψης ζημίας με συμμετοχή στο κεφάλαιο υλοποιείται σε δόσεις, που είναι ετήσιες και ισόποσες για χρονικό διάστημα 30 ετών. Επειδή όμως οι ζημίες των Τραπεζών δεν προήλθαν μόνον από τη μείωση της αξίας των ομολόγων του ελληνικού Δημοσίου που κατείχαν αλλά και από τα λεγόμενα "κόκκινα δάνεια" για την ύπαρξη των οποίων ανέλαβε μέρος της ευθύνης το Δημόσιο, προβλέφθηκε παραλλήλως έτερη αναβαλλόμενη φορολογική απαίτηση. Αυτή θα προέκυπτε είτε από διαγραφή ή συμφωνία ρύθμισης χρεών είτε από πώληση ή τιτλοποίηση δανείων ή μεταβίβασή τους σε άλλη νομική οντότητα. Στην περίπτωση αυτή η προκύπτουσα διαφορά εκπίπτει από τα ακαθάριστα έσοδα της Τράπεζας σε 20 ετήσιες, ισόποσες δόσεις αρχής γενομένης από τη χρήση στην οποία διενεργήθηκε η διαγραφή ή η μεταβίβαση. Οι ανωτέρω υποσχέσεις του Δημοσίου είναι ικανές να οδηγήσουν τις τράπεζες ενώπιον ενός διλήμματος. Αν επιθυμούν να αποφύγουν τις ζημίες που θα συνεπήγοντο αλλοίωση στην κατανομή του μετοχικού τους κεφαλαίου, καθώς θα εκδίδονταν νέες μετοχές με δικαιούχο το Δημόσιο οπότε θα υποβαθμιζόταν η συμμετοχή των παλαιών μετόχων ,τότε πρέπει να ακολουθούν μια πολιτική που θα περιορίζει στο ελάχιστο το ενδεχόμενο ζημιών, άρα πρέπει να είναι ιδιαίτερα προσεκτικές στην ανάληψη δανειοδοτικών κινδύνων. Πρέπει επομένως να επιδιώκουν κέρδη από βέβαιες πηγές κερδοφορίας, γι’ αυτό την όποια ρευστότητα διαθέτουν, οδηγούνται να την επενδύουν έτσι ώστε να επωφελούνται με βεβαιότητα από την αναβαλλόμενη φορολογική απαίτηση. Καθώς τα κέρδη των τραπεζών μέχρι του ποσού της ετήσιας, ισόποσης δόσης δεν φορολογούνται, λόγω ακριβώς της αναβαλλόμενης φορολογικής απαίτησης, το ποσό που θα κατεβάλλετο ως φόρος παραμένει στην τράπεζα αυξάνοντας έτσι τα κεφάλαια αυτής.

Τρίτον: Η ηθική χαλάρωση λόγω καθυστερήσεων στη ρευστοποίηση των εξασφαλίσεων δανείων

Σύμφωνα με το Ελεγκτικό Συνέδριο, η μεγάλη δημοσιονομική κρίση προκάλεσε την πτώχευση επιχειρήσεων και την απώλεια εισοδημάτων των ιδιωτών οφειλετών λόγω της αύξησης της ανεργίας ή των περικοπών των μισθών. Η πολιτεία φρόντισε να προστατευθεί από τον πλειστηριασμό η κυρία κατοικία των οφειλετών όταν αυτή είχε υποθηκευθεί λόγω δανειοδότησης που δεν εξυπηρετούνταν. Όμως, μαζί με όσους είχαν πράγματι ανάγκη προστασίας, καθώς λόγω μείωσης των εισοδημάτων τους οφειλόμενης στην κρίση αδυνατούσαν πράγματι να εξυπηρετήσουν τα δάνειά τους, βρέθηκε να επωφελείται και μια άλλη κατηγορία οφειλετών, οι αποκληθέντες "στρατηγικοί κακοπληρωτές", που, αν και μπορούσαν, εντούτοις, αξιοποιώντας ιδίως τις δικονομικές δυνατότητες και τις συναφείς καθυστερήσεις, δεν πλήρωναν τις δόσεις των δανείων τους. Η αδυναμία έγκαιρης διάκρισης των "στρατηγικών κακοπληρωτών" από τους πράγματι αδυνατούντες να εξυπηρετούν το δάνειό τους σε συνδυασμό με την ανάγκη προστασίας της κατοικίας είναι ικανή να επιτείνει την επιφυλακτικότητα των τραπεζών να χορηγήσουν νέα δάνεια. Στην εκτίμηση των κινδύνων που εγκυμονεί εξ ορισμού η χορήγηση νέων δανείων εισήλθε πλέον ο κίνδυνος της αδυναμίας ρευστοποίησης των εξασφαλίσεων μη αποπληρωμής των δανείων. Έτσι, οι τράπεζες βρίσκονται σε κατάσταση όπου μια επιπλέον δυσχέρεια τις εμποδίζει να χορηγήσουν δάνεια χωρίς συνεκτίμηση και του ιδιαίτερου αυτού κινδύνου. [post_title] => Ανάλυση: Γιατί οι τράπεζες δεν ρίχνουν χρήμα στην αγορά [post_excerpt] => Ποιοι είναι οι λόγοι που δεν επιτρέπουν ακόμη την περαιτέρω αύξηση της χρηματοδότησης της πραγματικής οικονομίας από τις τράπεζες [post_status] => publish [comment_status] => closed [ping_status] => open [post_password] => [post_name] => giati-oi-trapezes-den-richnoun-chrima-stin-agora [to_ping] => [pinged] => [post_modified] => 2022-04-03 23:41:19 [post_modified_gmt] => 2022-04-03 20:41:19 [post_content_filtered] => [post_parent] => 0 [guid] => https://radar.gr/?p=223268 [menu_order] => 0 [post_type] => post [post_mime_type] => [comment_count] => 0 [filter] => raw ) [3] => WP_Post Object ( [ID] => 248214 [post_author] => 32 [post_date] => 2022-03-24 18:02:33 [post_date_gmt] => 2022-03-24 16:02:33 [post_content] => Την εκτίμηση ότι η ρωσική εισβολή στην Ουκρανία ανατρέπει την παγκόσμια τάξη πραγμάτων που ίσχυε από το τέλος του Ψυχρού Πολέμου εκφράζει ο πρόεδρος και διευθύνων σύμβουλος της BlackRock. «Η ρωσική εισβολή στην Ουκρανία έβαλε τέλος στην παγκοσμιοποίηση που ζήσαμε τις τελευταίες τρεις δεκαετίες», αναφέρει ο Larry Fink στην επιστολή του προς τους μετόχους για το 2022. «Έχει κάνει πολλές κοινωνίες και ανθρώπους να αισθάνονται απομονωμένοι και να κοιτάζουν προς το εσωτερικό των χωρών. Πιστεύω ότι αυτό έχει επιδεινώσει την πόλωση και την εξτρεμιστική συμπεριφορά που βλέπουμε σε ολόκληρη την κοινωνία σήμερα» συμπληρώνει. Η επιστολή του Fink ήρθε ένα μήνα μετά την εισβολή της Ρωσίας στην Ουκρανία. Οι ΗΠΑ και οι σύμμαχοί τους έχουν επιβάλει πρωτοφανείς κυρώσεις στη Ρωσία και παρέχουν στρατιωτική βοήθεια στην Ουκρανία.

Ο διευθύνων σύμβουλος της BlackRock, η εταιρεία του οποίου διαχειρίζεται περισσότερα από 10 τρισ. δολ., είπε ότι οι χώρες και οι κυβερνήσεις έχουν ενώσει τις δυνάμεις τους και εξαπέλυσαν έναν «οικονομικό πόλεμο» κατά της Ρωσίας.

Σύμφωνα με τον ίδιο, η BlackRock έχει επίσης λάβει μέτρα για να αναστείλει την αγορά οποιωνδήποτε ρωσικών τίτλων στο ενεργό χαρτοφυλάκιό της.

«Τις τελευταίες εβδομάδες, μίλησα με αμέτρητους ενδιαφερόμενους φορείς, συμπεριλαμβανομένων των πελατών και των υπαλλήλων μας, που όλοι προσπαθούν να καταλάβουν τι θα μπορούσε να γίνει για να αποτραπεί η ανάπτυξη κεφαλαίων στη Ρωσία», είπε ο Fink.

Η επιστολή του Fink ήρθε ένα μήνα μετά την εισβολή της Ρωσίας στην Ουκρανία. Οι ΗΠΑ και οι σύμμαχοί τους έχουν επιβάλει πρωτοφανείς κυρώσεις στη Ρωσία και παρέχουν στρατιωτική βοήθεια στην Ουκρανία.

Ο διευθύνων σύμβουλος της BlackRock, η εταιρεία του οποίου διαχειρίζεται περισσότερα από 10 τρισ. δολ., είπε ότι οι χώρες και οι κυβερνήσεις έχουν ενώσει τις δυνάμεις τους και εξαπέλυσαν έναν «οικονομικό πόλεμο» κατά της Ρωσίας.

Σύμφωνα με τον ίδιο, η BlackRock έχει επίσης λάβει μέτρα για να αναστείλει την αγορά οποιωνδήποτε ρωσικών τίτλων στο ενεργό χαρτοφυλάκιό της.

«Τις τελευταίες εβδομάδες, μίλησα με αμέτρητους ενδιαφερόμενους φορείς, συμπεριλαμβανομένων των πελατών και των υπαλλήλων μας, που όλοι προσπαθούν να καταλάβουν τι θα μπορούσε να γίνει για να αποτραπεί η ανάπτυξη κεφαλαίων στη Ρωσία», είπε ο Fink.

Πίσω στις αρχές της δεκαετίας του 1990, όταν ο κόσμος βγήκε από τον Ψυχρό Πόλεμο, η Ρωσία έγινε ευπρόσδεκτη στο παγκόσμιο χρηματοπιστωτικό σύστημα και της δόθηκε πρόσβαση στις παγκόσμιες κεφαλαιαγορές, αναφέρει ο Fink.

Η επέκταση της παγκοσμιοποίησης επιτάχυνε το διεθνές εμπόριο, μεγάλωσε τις παγκόσμιες κεφαλαιαγορές και αύξησε την οικονομική ανάπτυξη, επισημαίνει ο ίδιος.

Ήταν ακριβώς τότε, πριν από 34 χρόνια, όταν ιδρύθηκε η BlackRock και η εταιρεία ωφελήθηκε πάρα πολύ από την άνοδο της παγκοσμιοποίησης και την ανάπτυξη των κεφαλαιαγορών.

«Πιστεύω μακροπρόθεσμα στα οφέλη της παγκοσμιοποίησης και στη δύναμη των παγκόσμιων κεφαλαιαγορών. Η πρόσβαση στο παγκόσμιο κεφάλαιο δίνει τη δυνατότητα στις εταιρείες να χρηματοδοτήσουν την ανάπτυξη, στις χώρες να αυξήσουν την οικονομική ανάπτυξη και σε περισσότερους ανθρώπους να βιώσουν την οικονομική ευημερία», δήλωσε ο Fink.

Ο διευθύνων σύμβουλος είπε ότι η BlackRock έχει δεσμευτεί να παρακολουθεί τις άμεσες και έμμεσες επιπτώσεις της κρίσης και στοχεύει να κατανοήσει πώς να πλοηγηθεί σε αυτό το νέο επενδυτικό περιβάλλον.

https://radar.gr/article/i-blackrock-tou-apokleietai-tora-mila-gia-stasimoplithorismo-ala-70s

https://radar.gr/article/blackrock-ependytiki-efkairia-i-rosiki-eisvoli

[post_title] => BlackRock: Ο πόλεμος είναι η αρχή του τέλους της παγκοσμιοποίησης

[post_excerpt] => "Η επέκταση της παγκοσμιοποίησης ανέπτυξε το εμπόριο, την οικονομία και τις κεφαλαιαγορές", τόνισε ο Larry Fink της BlackRock. "Η Ρωσία ανατρέπει μια παγκόσμια τάξη πραγμάτων που ισχύει εδώ και 34 χρόνια."

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:44:08

[post_modified_gmt] => 2022-04-03 20:44:08

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248214

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

)

Πίσω στις αρχές της δεκαετίας του 1990, όταν ο κόσμος βγήκε από τον Ψυχρό Πόλεμο, η Ρωσία έγινε ευπρόσδεκτη στο παγκόσμιο χρηματοπιστωτικό σύστημα και της δόθηκε πρόσβαση στις παγκόσμιες κεφαλαιαγορές, αναφέρει ο Fink.

Η επέκταση της παγκοσμιοποίησης επιτάχυνε το διεθνές εμπόριο, μεγάλωσε τις παγκόσμιες κεφαλαιαγορές και αύξησε την οικονομική ανάπτυξη, επισημαίνει ο ίδιος.

Ήταν ακριβώς τότε, πριν από 34 χρόνια, όταν ιδρύθηκε η BlackRock και η εταιρεία ωφελήθηκε πάρα πολύ από την άνοδο της παγκοσμιοποίησης και την ανάπτυξη των κεφαλαιαγορών.

«Πιστεύω μακροπρόθεσμα στα οφέλη της παγκοσμιοποίησης και στη δύναμη των παγκόσμιων κεφαλαιαγορών. Η πρόσβαση στο παγκόσμιο κεφάλαιο δίνει τη δυνατότητα στις εταιρείες να χρηματοδοτήσουν την ανάπτυξη, στις χώρες να αυξήσουν την οικονομική ανάπτυξη και σε περισσότερους ανθρώπους να βιώσουν την οικονομική ευημερία», δήλωσε ο Fink.

Ο διευθύνων σύμβουλος είπε ότι η BlackRock έχει δεσμευτεί να παρακολουθεί τις άμεσες και έμμεσες επιπτώσεις της κρίσης και στοχεύει να κατανοήσει πώς να πλοηγηθεί σε αυτό το νέο επενδυτικό περιβάλλον.

https://radar.gr/article/i-blackrock-tou-apokleietai-tora-mila-gia-stasimoplithorismo-ala-70s

https://radar.gr/article/blackrock-ependytiki-efkairia-i-rosiki-eisvoli

[post_title] => BlackRock: Ο πόλεμος είναι η αρχή του τέλους της παγκοσμιοποίησης

[post_excerpt] => "Η επέκταση της παγκοσμιοποίησης ανέπτυξε το εμπόριο, την οικονομία και τις κεφαλαιαγορές", τόνισε ο Larry Fink της BlackRock. "Η Ρωσία ανατρέπει μια παγκόσμια τάξη πραγμάτων που ισχύει εδώ και 34 χρόνια."

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:44:08

[post_modified_gmt] => 2022-04-03 20:44:08

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248214

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

)