- Εξαφανίστηκε ο «γκουρού της ενέργειας»: Ο Κάσπερ το φάντασμα σε νέα εκδοχή

- Τα νέα hot spots των ακινήτων – Οι ανερχόμενες περιοχές που δίνουν υψηλές αποδόσεις

- Τουρισμός: Σε ποια νησιά στρέφονται Αμερικανοί και Βρετανοί – Παρελθόν Μύκονος και Σαντορίνη

- Ο Τέλης Μυστακίδης συμφώνησε με τον ΑΣ ΠΑΟΚ, εν αγνοία του Σαββίδη, και θα κατασκευάσει τη νέα Τούμπα

Διαβάστε ακόμη:

- Εξαφανίστηκε ο «γκουρού της ενέργειας»: Ο Κάσπερ το φάντασμα σε νέα εκδοχή

- Τα νέα hot spots των ακινήτων – Οι ανερχόμενες περιοχές που δίνουν υψηλές αποδόσεις

- Τουρισμός: Σε ποια νησιά στρέφονται Αμερικανοί και Βρετανοί – Παρελθόν Μύκονος και Σαντορίνη

- Ο Τέλης Μυστακίδης συμφώνησε με τον ΑΣ ΠΑΟΚ, εν αγνοία του Σαββίδη, και θα κατασκευάσει τη νέα Τούμπα

Διαβάστε ακόμη:

- Εξαφανίστηκε ο «γκουρού της ενέργειας»: Ο Κάσπερ το φάντασμα σε νέα εκδοχή

- Τα νέα hot spots των ακινήτων – Οι ανερχόμενες περιοχές που δίνουν υψηλές αποδόσεις

- Τουρισμός: Σε ποια νησιά στρέφονται Αμερικανοί και Βρετανοί – Παρελθόν Μύκονος και Σαντορίνη

- Ο Τέλης Μυστακίδης συμφώνησε με τον ΑΣ ΠΑΟΚ, εν αγνοία του Σαββίδη, και θα κατασκευάσει τη νέα Τούμπα

Το εν λόγω χαρτοφυλάκιο περιλαμβάνει φωτοβολταϊκά πάρκα σε λειτουργία στη Νέα Νότια Ουαλία και το Κουίνσλαντ:

• Corowa 40MW • Junee 40MW • Wagga 64MW • Wyalong 75MW • Moura 110MW • Kingaroy 53MW Παράλληλα, στο χαρτοφυλάκιο περιλαμβάνεται και το φωτοβολταϊκό πάρκο Munna Creek, ισχύος 150MWP, το οποίο σύντομα θα ολοκληρωθεί. Τα έργα αποκτήθηκαν, χρηματοδοτήθηκαν και κατασκευάστηκαν τα τελευταία έξι χρόνια, στο πλαίσιο της στρατηγικής επένδυσης της Εταιρείας στην αυστραλιανή αγορά, μια ανταγωνιστική αγορά ηλεκτρικής ενέργειας που βρίσκεται σε φάση μετάβασης. Όταν τεθούν πλήρως σε λειτουργία, τα έργα θα παράγουν σχεδόν 1 TWh ανανεώσιμης ενέργειας ετησίως, συμβάλλοντας στην ηλεκτροδότηση της Αυστραλίας και στην αποφυγή περίπου 650.000 τόνων εκπομπών διοξειδίου του άνθρακα κάθε χρόνο. Η πλειονότητα της παραγόμενης ενέργειας και των Πιστοποιητικών Παραγωγής Μεγάλης Κλίμακας (LGCs) πωλείται μέσω 10ετών «πράσινων» Συμβάσεων Αγοράς Ηλεκτρικής Ενέργειας (PPAs) σε διάφορους αγοραστές, όπως οι CS Energy, Coles, Telstra, National Broadband Network, SmartestEnergy και Zen Energy. Η κατασκευή (EPC) και η λειτουργία και συντήρηση (O&M) των έργων αναλαμβάνονται από θυγατρική της ΜETLEN.Διαβάστε ακόμη:

-

Αγωνία για τις τιμές πετρελαίου με φόντο τα Στενά του Ορμούζ – Τι προβλέπουν οι αναλυτές

- Optima Bank: Στο 0,4% του ΑΕΠ το πλήγμα για την Ελλάδα για κάθε αύξηση 10 δολ. στο πετρέλαιο

-

Fipster: Δεν μιλάω στο τηλέφωνο με ανθρώπους που με λένε ζώο στην τηλεόραση

-

Κυριάκος Μητσοτάκης στο TikTok: Βίντεο για την αποστολή φαρμάκων υψηλού κόστους κατ’ οίκον

Ελκυστικές αποτιμήσεις παρά το ράλι

Ακόμη και μετά από ένα εντυπωσιακό ράλι άνω του 40% από την αρχή του έτους, οι αποτιμήσεις των ελληνικών τραπεζών παραμένουν ελκυστικές. Ο δείκτης P/TBV διαμορφώνεται στο 0,95x και ο δείκτης P/E για το 2026 στο 7,01x, αισθητά χαμηλότερα από τους ευρωπαϊκούς μέσους όρους. Παράλληλα, η απόδοση ιδίων κεφαλαίων (RoTE) φτάνει περίπου στο 14%, με μερισματική απόδοση 8%. Η Eurobank Equities θεωρεί πως, παρά τους αυξημένους γεωπολιτικούς κινδύνους, υπάρχει περιθώριο περαιτέρω ανόδου για τις μετοχές, τόσο λόγω πιθανών αναβαθμίσεων των εκτιμήσεων για τα κέρδη όσο και λόγω της προοπτικής επαναταξινόμησης της Ελλάδας σε ανεπτυγμένη αγορά.Υπεραπόδοση 6% στο α' τρίμηνο

Τα αποτελέσματα του πρώτου τριμήνου απογείωσαν τις ελληνικές τράπεζες, οδηγώντας τες σε υπεραπόδοση 6% έναντι των αντίστοιχων ευρωπαϊκών τραπεζών και 8% έναντι του δείκτη SX7E. Πρωταγωνίστρια ήταν η Alpha Bank με άνοδο 27%, ακολουθούμενη από την Optima (+22%), την Εθνική (+14%), την Πειραιώς (+13%) και την Eurobank (+10%). Κλειδί για την άνοδο ήταν η ισχυρή κερδοφορία, με την Alpha να ξεπερνά τις εκτιμήσεις κατά 24% και την Εθνική κατά 17%. Σημαντικό ρόλο έπαιξαν επίσης οι στρατηγικές κινήσεις M&A, όπως οι εξαγορές της Astrobank και της Axia, καθώς και η αύξηση του ποσοστού της UniCredit στην Alpha.Υψηλοί δείκτες RoTE και ισχυρή κερδοφορία

Ο δείκτης απόδοσης ιδίων κεφαλαίων (RoTE) για το σύνολο του κλάδου (πλην Optima) διαμορφώθηκε στο 15% στο α' τρίμηνο. Η Εθνική Τράπεζα πέτυχε 16,4%, η Eurobank 16,2%, η Πειραιώς 14,7% και η Alpha 12,8%, ενώ η Optima σημείωσε εντυπωσιακή επίδοση 24%. Παράλληλα, τα καθαρά έσοδα από τόκους ήταν ευθυγραμμισμένα, ενώ τα λειτουργικά έξοδα ήρθαν χαμηλότερα των προβλέψεων. Η ποιότητα του ενεργητικού παραμένει ισχυρή και οι δείκτες κεφαλαιακής επάρκειας (CET1) διατηρούνται σε υψηλά επίπεδα, παρά τις αυξημένες καταβολές μερισμάτων και τις αλλαγές στο ρυθμιστικό πλαίσιο (Basel IV).Ήπιες αναθεωρήσεις και νέα στρατηγικά ορόσημα

Με φόντο τις χαμηλότερες προσδοκίες για τα επιτόκια και τις εξελίξεις στον τομέα των M&A, οι τράπεζες αναπροσαρμόζουν μετριοπαθώς τις προβλέψεις τους. Η Πειραιώς αύξησε τον στόχο της για τα έσοδα από προμήθειες, ενώ η Alpha Bank αναθεώρησε ανοδικά τον στόχο για τα κέρδη ανά μετοχή για το 2027. Η Eurobank Equities, στο ίδιο πνεύμα, προχώρησε σε ήπιες αναθεωρήσεις στις προβλέψεις για τα καθαρά προσαρμοσμένα κέρδη των τραπεζών, διατηρώντας ωστόσο σταθερά τη θετική της εικόνα για τον κλάδο.Διαβάστε ακόμη:

-

Αγωνία για τις τιμές πετρελαίου με φόντο τα Στενά του Ορμούζ – Τι προβλέπουν οι αναλυτές

- Optima Bank: Στο 0,4% του ΑΕΠ το πλήγμα για την Ελλάδα για κάθε αύξηση 10 δολ. στο πετρέλαιο

-

Fipster: Δεν μιλάω στο τηλέφωνο με ανθρώπους που με λένε ζώο στην τηλεόραση

-

Κυριάκος Μητσοτάκης στο TikTok: Βίντεο για την αποστολή φαρμάκων υψηλού κόστους κατ’ οίκον

Στον χάρτη των κορυφαίων ευρωπαϊκών παραχωρησιούχων

Πρόκειται για την πρώτη φορά που η Mediobanca - μία από τις μεγαλύτερες και πλέον εξειδικευμένες επενδυτικές τράπεζες στη Νοτιοανατολική Ευρώπη - καλύπτει ελληνική μετοχή πέραν των συστημικών τραπεζών, τοποθετώντας τη ΓΕΚ ΤΕΡΝΑ στον χάρτη των κορυφαίων ευρωπαϊκών παραχωρησιούχων. Ενδεικτικό της εξειδίκευσής της στον τομέα των υποδομών είναι ότι την έκθεση για τη ΓΕΚ ΤΕΡΝΑ υπογράφει η ίδια ομάδα αναλυτών που καλύπτει διεθνώς και άλλες ομοειδείς εταιρείες, όπως οι γαλλικές Vinci και Eiffage, η ισπανική Ferrovial κ.ά. Η έκθεση της Mediobanca αποτελεί, παράλληλα, την πρώτη κάλυψη της ΓΕΚ ΤΕΡΝΑ από δυτικoευρωπαϊκή επενδυτική τράπεζα ή broker. Το γεγονός αυτό επιβεβαιώνει το ενισχυμένο ενδιαφέρον που καταγράφεται αυτή την περίοδο από το διεθνές επενδυτικό κοινό για την εταιρεία. Το ενδιαφέρον αυτό αποτυπώνεται σταθερά, με χαρακτηριστικό παράδειγμα το πρόσφατο placement, αλλά και τη συνεχή άνοδο του τζίρου της μετοχής.Διαβάστε ακόμη:

-

Αγωνία για τις τιμές πετρελαίου με φόντο τα Στενά του Ορμούζ – Τι προβλέπουν οι αναλυτές

- Optima Bank: Στο 0,4% του ΑΕΠ το πλήγμα για την Ελλάδα για κάθε αύξηση 10 δολ. στο πετρέλαιο

-

Fipster: Δεν μιλάω στο τηλέφωνο με ανθρώπους που με λένε ζώο στην τηλεόραση

-

Κυριάκος Μητσοτάκης στο TikTok: Βίντεο για την αποστολή φαρμάκων υψηλού κόστους κατ’ οίκον

Στήριξη σε ευρωπαϊκό επίπεδο

Η ελληνική κυβέρνηση εξακολουθεί να μιλά με αοριστίες για την υλοποίηση του έργου κάνοντας όμως ένα βήμα χθες στο Λουξεμβούργο στο Συμβούλιο Υπουργών Ενέργειας. Μετά από συντονισμένες ενέργειες, πέτυχε την ένταξη ρητής αναφοράς στα συμπεράσματα του Συμβουλίου Υπουργών της Ε.Ε. σχετικά με την ανάγκη προστασίας των Έργων Κοινού Ενδιαφέροντος (PCI) – όπως τα διασυνοριακά υποθαλάσσια καλώδια – από παρεμβάσεις και εμπόδια τρίτων χωρών. Η εξέλιξη αυτή αποκτά ιδιαίτερη βαρύτητα, ενόψει των τουρκικών ενστάσεων που έχουν ήδη προκαλέσει καθυστέρηση άνω του έτους στο έργο Κρήτης – Κύπρου. Στα ίδια συμπεράσματα, τονίζεται επίσης η ανάγκη για επιτάχυνση της ανάπτυξης στρατηγικών διασυνοριακών υποδομών, ως μέσο ενίσχυσης της ενεργειακής ασφάλειας και ανθεκτικότητας της Ευρωπαϊκής Ένωσης.Επίσκεψη Χριστοδουλίδη στην Αθήνα

Και ενώ η Κύπρος δεν σταματά να τηρεί αποστάσεις από το έργο, σήμερα ο Πρόεδρος της Κυπριακής Δημοκρατίας Νίκος Χριστοδουλίδης επισκέπτεται την Αθήνα για να μιλήσει σε ενεργειακό συνέδριο της εφημερίδας «Καθημερινή» και των Financial Times. Η παρουσία του συμπίπτει χρονικά με την εντεινόμενη πίεση για ξεκαθάρισμα των θέσεων της Λευκωσίας. Η κυπριακή κυβέρνηση, όπως διαμηνύεται, προβληματίζεται έντονα για το κατά πόσο είναι συνετό ο ΑΔΜΗΕ να προχωρήσει σε τόσο μεγάλο δανεισμό, χωρίς να είναι βέβαιο ότι θα καταφέρει να ολοκληρώσει το έργο – ενόψει των γεωπολιτικών αβεβαιοτήτων. Σε πρόσφατη συνέντευξή του στο Bloomberg, ο πρόεδρος και διευθύνων σύμβουλος του ΑΔΜΗΕ, Μάνος Μανουσάκης, ανέφερε την δυσκολία του ΑΔΜΗΕ να εξασφαλίσει χρηματοδότηση από τραπεζικά ιδρύματα, την στιγμή που οι δανειστές ζητούν έγγραφα που να δείχνουν ότι υπάρχει ανάκτηση εσόδου. Όπως σημείωσε, για να προχωρήσει το έργο, είναι απαραίτητο να υπάρχει ενεργή ροή πληρωμών από τις ρυθμιστικές αρχές. Διαφορετικά, η χρηματοδότηση είναι πρακτικά αδύνατη και το έργο κινδυνεύει να «παγώσει». Ήδη, όπως έχει δηλώσει ο ΑΔΜΗΕ έχει επενδύσει περίπου 250 εκατ. ευρώ, ένα ποσό για το οποίο όμως δεν αποσαφηνίζεται η προέλευση των πόρων. Αν δηλαδή αφορούν ίδια κεφάλαια ή ευρωπαϊκή χρηματοδότηση ή συνδυασμό δεδομένου ότι το έργο καλύπτεται εν μέρει από πόρους ύψους 658 εκατ. ευρώ, ενώ το υπόλοιπο μπορεί να ανακτηθεί σταδιακά από τις ρυθμιστικές αρχές. Είναι σαφές πάντως ότι ο Διαχειριστής έχει να αντιμετωπίσει μια δυσχερή κατάσταση για το καλώδιο καθώς αν το έργο ναυαγήσει τότε θα είναι αναγκασμένος να επιστρέψει όλη την ευρωπαϊκή χρηματοδότηση.Διαφορετικοί ρυθμοί πληρωμής

Η ΡΑΕΚ έχει δεσμευτεί να καλύψει συνολικά 125 εκατ. ευρώ, καταβάλλοντας 25 εκατ. τον χρόνο από το 2026 και μετά, ενώ το υπόλοιπο ποσό (μέχρι την πλήρη κάλυψη) θα πληρώνεται σταδιακά, αν και όταν τεθεί σε λειτουργία η διασύνδεση. Αντίθετα, η ΡΑΑΕΥ έχει δεσμευτεί να εγκρίνει την ανάκτηση όλων των αιτιολογημένων δαπανών του έργου κατά τη φάση υλοποίησης, μετακυλίοντας το κόστος στους Έλληνες καταναλωτές μέσω των λογαριασμών ρεύματος κάτι που δηλώνει διατεθειμένη να πράξει άμεσα. Μέχρι στιγμής το μόνο θετικό σινιάλο για την πορεία του έργου, αποτελούν οι πρόσφατες δηλώσεις της γαλλικής Nexans, αναδόχου του καλωδίου. Η διοίκησή της διαβεβαίωσε ότι οι εργασίες θα συνεχιστούν έως τον Αύγουστο του 2025, υπονοώντας ότι μέχρι τότε έχουν εξασφαλιστεί οι πληρωμές από τον ΑΔΜΗΕ. Στελέχη του Διαχειριστή επισημαίνουν ότι έχουν ήδη κατασκευαστεί περίπου 200 χιλιόμετρα καλωδίου, αλλά εάν σταματήσει η χρηματοδότηση, θα διακοπούν και οι εργασίες.Διαβάστε ακόμη:

- Εξαφανίστηκε ο «γκουρού της ενέργειας»: Ο Κάσπερ το φάντασμα σε νέα εκδοχή

- Τα νέα hot spots των ακινήτων – Οι ανερχόμενες περιοχές που δίνουν υψηλές αποδόσεις

- Τουρισμός: Σε ποια νησιά στρέφονται Αμερικανοί και Βρετανοί – Παρελθόν Μύκονος και Σαντορίνη

- Ο Τέλης Μυστακίδης συμφώνησε με τον ΑΣ ΠΑΟΚ, εν αγνοία του Σαββίδη, και θα κατασκευάσει τη νέα Τούμπα

Η πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας, Κριστίν Λαγκάρντ, κάλεσε τους Ευρωπαίους ηγέτες να αξιοποιήσουν την τρέχουσα συγκυρία για να ενισχύσουν το παγκόσμιο προφίλ του ευρώ, σε μια περίοδο όπου οι πολιτικές του Προέδρου των ΗΠΑ, Ντόναλντ Τραμπ, κλονίζουν την εμπιστοσύνη στο δολάριο.

«Αυτή η περίοδος αλλαγών αποτελεί μια ευκαιρία για την Ευρώπη: είναι μια “στιγμή του παγκόσμιου ευρώ”», έγραψε σε άρθρο γνώμης στους Financial Times την Τρίτη. «Για να την αδράξουμε και να ενισχύσουμε τον ρόλο του ευρώ στο διεθνές νομισματικό σύστημα, πρέπει να δράσουμε αποφασιστικά ως ενωμένη Ευρώπη, αναλαμβάνοντας μεγαλύτερο έλεγχο της μοίρας μας.»

Νέα μείωση επιτοκίων από την ΕΚΤ

Η Ευρωπαϊκή Κεντρική Τράπεζα προχώρησε σε μείωση επιτοκίων για όγδοη φορά μέσα σε έναν χρόνο, καθώς ο πληθωρισμός υποχώρησε κάτω από το 2% και η ευρωπαϊκή οικονομία δέχθηκε αλλεπάλληλα πλήγματα από τους αμερικανικούς δασμούς.

Επαναλαμβάνοντας προηγούμενες θέσεις της, η Λαγκάρντ υπογράμμισε ότι η Ευρώπη πρέπει να ενισχύσει τρεις βασικούς πυλώνες: τη γεωπολιτική αξιοπιστία, την οικονομική ανθεκτικότητα και τη νομική και θεσμική ακεραιότητα.

Ευκαιρία για αμφισβήτηση της κυριαρχίας του δολαρίου

Σύμφωνα με Ευρωπαίους αξιωματούχους, διαμορφώνεται μια ευκαιρία για την αμφισβήτηση της κυριαρχίας του δολαρίου. Στόχος είναι η ενίσχυση του ευρώ, ώστε η Ευρωζώνη να αποκτήσει περισσότερα από τα πλεονεκτήματα που απολαμβάνει το αμερικανικό νόμισμα, όπως χαμηλότερο κόστος δανεισμού και μεγαλύτερη θωράκιση της οικονομίας απέναντι σε νομισματικές διακυμάνσεις.

Αποεπένδυση από το δολάριο λόγω της πολιτικής Τραμπ

Οι πολιτικές του Προέδρου Τραμπ, ιδίως στον τομέα του εμπορίου, έχουν οδηγήσει αρκετούς επενδυτές να απομακρύνονται από το δολάριο φέτος. Την ίδια ώρα, αυξάνεται το επενδυτικό ενδιαφέρον για την Ευρώπη, ιδιαίτερα μετά τη στροφή προς μεγαλύτερες δημόσιες δαπάνες, με τη Γερμανία να ηγείται αυτής της αλλαγής.

Ωστόσο, οι Ευρωπαίοι αξιωματούχοι παραμένουν προσεκτικοί, καθώς μια απότομη μετατόπιση από το δολάριο θα μπορούσε να αποσταθεροποιήσει το παγκόσμιο χρηματοπιστωτικό σύστημα.

Οι προκλήσεις για την ενίσχυση του ευρώ

Παρά την ευνοϊκή συγκυρία, η διεθνής χρήση του ευρώ παρέμεινε στάσιμη και το 2024, όπως έδειξε πρόσφατη έκθεση της ΕΚΤ. Η Λαγκάρντ τόνισε ότι η αναβάθμιση του ρόλου του ευρώ δεν θα συμβεί αυτόματα αλλά θα πρέπει να κατακτηθεί.

«Όπως και σε προηγούμενες περιόδους, οι σημερινές ανησυχίες για το κυρίαρχο νόμισμα δεν έχουν ακόμα πυροδοτήσει μια μαζική στροφή προς εναλλακτικές», σημείωσε η Λαγκάρντ, προσθέτοντας ότι παρατηρείται αυξημένη ζήτηση για χρυσό. Υπενθύμισε επίσης ότι το καθεστώς διεθνούς αποθεματικού νομίσματος συνεπάγεται και ευθύνες.

Διασφάλιση ρευστότητας και ανάγκη για κοινό ευρωπαϊκό χρέος

Για την αποφυγή ελλείψεων ρευστότητας σε ευρώ στο εξωτερικό, η ΕΚΤ έχει ήδη ενεργοποιήσει γραμμές ανταλλαγής (swap) και συμφωνίες επαναγοράς (repos) με βασικούς διεθνείς εταίρους, ώστε να διασφαλίζεται η ομαλή μετάδοση της νομισματικής της πολιτικής.

Κλείνοντας, η Λαγκάρντ επανέλαβε την ανάγκη για περισσότερες αποφάσεις με ενισχυμένη πλειοψηφία και για την προώθηση κοινού ευρωπαϊκού χρέους. Όπως υπογράμμισε, η κοινή χρηματοδότηση δημόσιων αγαθών, όπως η άμυνα, θα μπορούσε να δημιουργήσει περισσότερα ασφαλή περιουσιακά στοιχεία.

Διαβάστε ακόμη:

-

Αγωνία για τις τιμές πετρελαίου με φόντο τα Στενά του Ορμούζ – Τι προβλέπουν οι αναλυτές

- Optima Bank: Στο 0,4% του ΑΕΠ το πλήγμα για την Ελλάδα για κάθε αύξηση 10 δολ. στο πετρέλαιο

-

Fipster: Δεν μιλάω στο τηλέφωνο με ανθρώπους που με λένε ζώο στην τηλεόραση

-

Κυριάκος Μητσοτάκης στο TikTok: Βίντεο για την αποστολή φαρμάκων υψηλού κόστους κατ’ οίκον

Απώλειες για 4η διαδοχική συνεδρίαση

Η Λεωφόρος Αθηνών μετρά πλέον τέσσερις συνεχόμενες πτωτικές συνεδριάσεις, με συνολικές απώλειες -1,76% από την Πέμπτη (12/6). Παρά την ενίσχυση των τραπεζικών μετοχών κατά +1% στη χθεσινή συνεδρίαση, η συνολική απόδοση υπολείπεται των ευρωπαϊκών χρηματιστηρίων. Παρά τις πρόσφατες απώλειες, ο Γενικός Δείκτης διατηρεί φέτος θετικό πρόσημο +24,8%, ενώ ο τραπεζικός δείκτης εμφανίζει άνοδο +43,4%. Την Παρασκευή 20 Ιουνίου θα ισχύσουν οι αλλαγές της τριμηνιαίας αναδιάρθρωσης των δεικτών του FTSE, με την Τράπεζα Κύπρου να εισέρχεται στον δείκτη Large Cap αντικαθιστώντας την Ελλάκτωρ. Στις 24 Ιουνίου αναμένεται η ετήσια ανασκόπηση ταξινόμησης από τον MSCI, με ιδιαίτερο ενδιαφέρον για τις ελληνικές μετοχές.Η εικόνα του τραπεζικού κλάδου

Ο τραπεζικός δείκτης καταγράφει απώλειες -1,21%, υποχωρώντας στις 1.821,76 μονάδες, μετά τη χθεσινή προσωρινή ανοδική αντίδραση. Ο δείκτης FTSE 25 χάνει -0,88% και διαμορφώνεται στις 4.539,38 μονάδες, ενώ ο Mid Cap σημειώνει μικρότερη πτώση -0,11% στις 2.677,39 μονάδες. Η αξία συναλλαγών φθάνει στα 8,98 εκατ. ευρώ, με την Alpha Bank να πραγματοποιεί συναλλαγές άνω του 1 εκατ. ευρώ. Η συνολική κεφαλαιοποίηση της αγοράς διαμορφώνεται στα 123,69 δισ. ευρώ, με 70 μετοχές να σημειώνουν πτώση, 16 άνοδο και 12 να παραμένουν αμετάβλητες. Η εικόνα στις συστημικές τράπεζες παραμένει αρνητική: η Alpha Bank υποχωρεί -1,5% στα 2,695 ευρώ, η Πειραιώς -1,44% στα 5,46 ευρώ, η Εθνική Τράπεζα -1,2% στα 10,72 ευρώ και η Eurobank -1,06% στα 2,709 ευρώ. Αρνητική τάση και για την Τράπεζα Κύπρου (-0,95%) και την Attica Bank (-0,88%).Διαβάστε ακόμη:

-

Αγωνία για τις τιμές πετρελαίου με φόντο τα Στενά του Ορμούζ – Τι προβλέπουν οι αναλυτές

- Optima Bank: Στο 0,4% του ΑΕΠ το πλήγμα για την Ελλάδα για κάθε αύξηση 10 δολ. στο πετρέλαιο

-

Fipster: Δεν μιλάω στο τηλέφωνο με ανθρώπους που με λένε ζώο στην τηλεόραση

-

Κυριάκος Μητσοτάκης στο TikTok: Βίντεο για την αποστολή φαρμάκων υψηλού κόστους κατ’ οίκον

Undercover

Πως ένας αριστοτεχνικός ελιγμός του Γιώργου Μυλωνάκη αποδυναμώνει την δυναμική του Αντώνη Σαμαρά εντός της κοινοβουλευτικής ομάδας της Νέας Δημοκρατίας ~ Ο Κώστας Αχ. Καραμανλής θα ζητήσει από τους βουλευτές να υπερψηφίσουν την πρόταση για παραπομπή του προκειμένου να λάμψει η αλήθεια ~ Οι Τούρκοι, με τις γνωστές σε όλους προβοκάτσιες τους, επιχειρούν να βάλουν τη χώρα μας στο κάδρο του πολέμου, «πατώντας» επάνω στη σχέση της Ελλάδας με το Ισραήλ ~ Με το κλείσιμο της κάνουλας του USAID το Athens Pride πέρασε στην αφάνεια, μιντιακά και πολιτικά ~ Εναγώνιες προσπάθειες καταβάλλει ο Αλέξης Τσίπρας προκειμένου να εξασφαλίσει μία κατ’ ιδίαν συνάντηση με την Άνγκελα Μέρκελ ~ Αν ζορίσουν τα πράγματα με το πετρέλαιο και τις τιμές του να απαιτήσουμε από τους πέντε μεγαλοεφοπλιστές που διακινούν τεράστιες ποσότητες ρωσικού πετρελαίου να μας παραδίδουν το μισό!

Ροή ειδήσεων

Ενώ η Ρωσία κατηγορεί τη Δύση ότι προσπαθεί να την οδηγήσει στη χρεοκοπία περιορίζοντας την πρόσβαση σε ευρώ και δολάριο, η Gopinath επεσήμανε ότι οι κυρώσεις, που επιβλήθηκαν τον περασμένο μήνα, έχουν ουσιαστικά διακόψει τις σχέσεις της Ρωσίας με το παγκόσμιο χρηματοπιστωτικό σύστημα και με χρεοκοπία (ακόμα και τεχνική) απέκλειε τη Ρωσία από το σύστημα για χρόνια.

«Όταν έχεις αθετήσει τις υποχρεώσεις τους, η επανείσοδος στην αγορά δεν είναι εύκολη. Και αυτό μπορεί να πάρει πολύ χρόνο» τόνισε η επικεφαλής οικονομολόγος του ΔΝΤ.

Ωστόσο, το ΔΝΤ δεν είναι ο μόνος θεσμός που αναδεικνύει αυτήν την τάση. Πριν λίγες ημέρες, η Goldman Sachs κυκλοφόρησε ένα ενημερωτικό σημείωμα όπου προειδοποιεί ότι το λυκόφως της παγκόσμιας ηγεμονίας του δολαρίου ΗΠΑ θα μπορούσε να είναι κοντά -αναφέροντας την πιθανότητα η Σαουδική Αραβία να δεχθεί γουάν για την πώληση πετρελαίου αντί για δολάρια- ως αποδεικτικό στοιχείο.

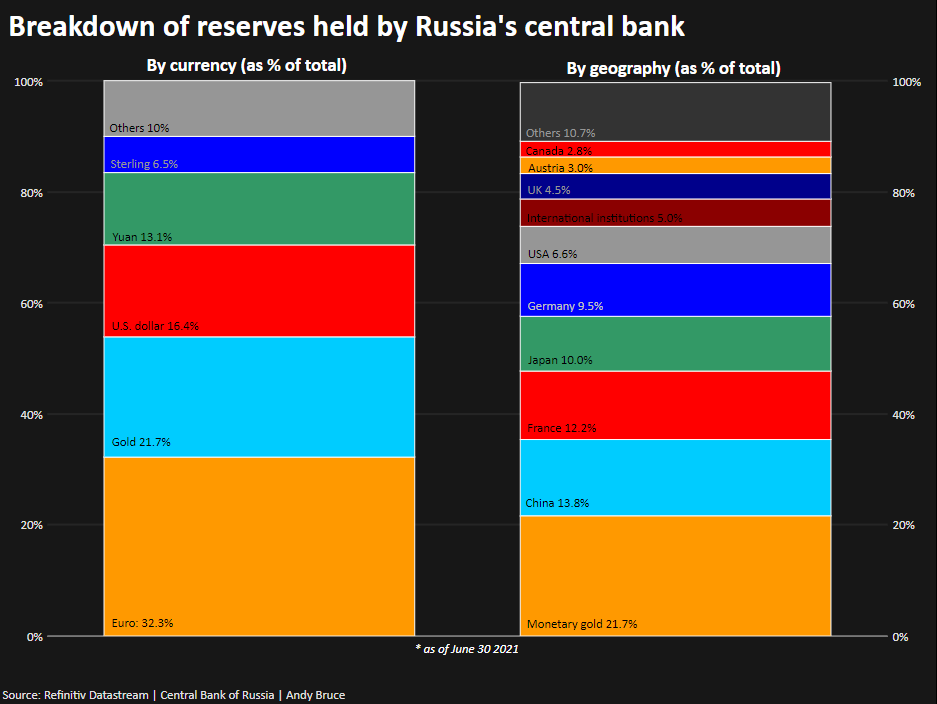

Το δολάριο, το ευρώ και η στερλίνα εξακολουθούν να αντιπροσωπεύουν περισσότερο από το 50% των διαθεσίμων της κεντρικής τράπεζας της Ρωσίας, που βρίσκονται στη Γαλλία, τη Γερμανία, την Ιαπωνία, τη Βρετανία, τις Ηνωμένες Πολιτείες, τον Καναδά και την Αυστραλία.

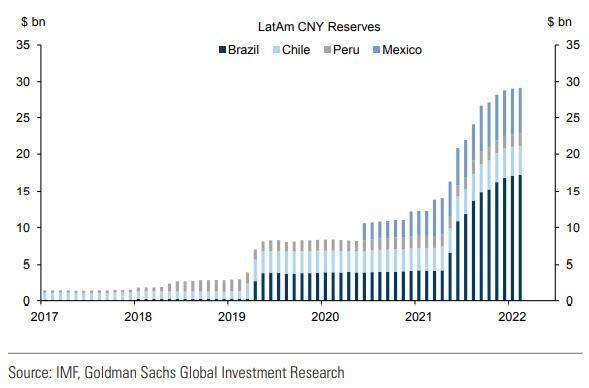

Η Ρωσία δεν είναι μόνη της σε αυτό: Όλο και περισσότερο, οι λατινοαμερικανικές χώρες μετατρέπουν τα αποθέματά τους σε άλλο νόμισμα εκτός από το δολάριο, συμπεριλαμβανομένων μεγαλύτερων ποσοστών εναλλακτικών λύσεων όπως το κινεζικό γουάν.

Ενώ η Ρωσία κατηγορεί τη Δύση ότι προσπαθεί να την οδηγήσει στη χρεοκοπία περιορίζοντας την πρόσβαση σε ευρώ και δολάριο, η Gopinath επεσήμανε ότι οι κυρώσεις, που επιβλήθηκαν τον περασμένο μήνα, έχουν ουσιαστικά διακόψει τις σχέσεις της Ρωσίας με το παγκόσμιο χρηματοπιστωτικό σύστημα και με χρεοκοπία (ακόμα και τεχνική) απέκλειε τη Ρωσία από το σύστημα για χρόνια.

«Όταν έχεις αθετήσει τις υποχρεώσεις τους, η επανείσοδος στην αγορά δεν είναι εύκολη. Και αυτό μπορεί να πάρει πολύ χρόνο» τόνισε η επικεφαλής οικονομολόγος του ΔΝΤ.

Ωστόσο, το ΔΝΤ δεν είναι ο μόνος θεσμός που αναδεικνύει αυτήν την τάση. Πριν λίγες ημέρες, η Goldman Sachs κυκλοφόρησε ένα ενημερωτικό σημείωμα όπου προειδοποιεί ότι το λυκόφως της παγκόσμιας ηγεμονίας του δολαρίου ΗΠΑ θα μπορούσε να είναι κοντά -αναφέροντας την πιθανότητα η Σαουδική Αραβία να δεχθεί γουάν για την πώληση πετρελαίου αντί για δολάρια- ως αποδεικτικό στοιχείο.

Το δολάριο, το ευρώ και η στερλίνα εξακολουθούν να αντιπροσωπεύουν περισσότερο από το 50% των διαθεσίμων της κεντρικής τράπεζας της Ρωσίας, που βρίσκονται στη Γαλλία, τη Γερμανία, την Ιαπωνία, τη Βρετανία, τις Ηνωμένες Πολιτείες, τον Καναδά και την Αυστραλία.

Η Ρωσία δεν είναι μόνη της σε αυτό: Όλο και περισσότερο, οι λατινοαμερικανικές χώρες μετατρέπουν τα αποθέματά τους σε άλλο νόμισμα εκτός από το δολάριο, συμπεριλαμβανομένων μεγαλύτερων ποσοστών εναλλακτικών λύσεων όπως το κινεζικό γουάν.

https://radar.gr/article/me-anevres-kyroseis-i-evropi-pyrovolei-ta-podia-tis

https://radar.gr/article/blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

https://radar.gr/article/bloomberg-gia-plithorismo-pouliste-to-amaxi-kai-fate-fakes

[post_title] => ΔΝΤ: Οι κυρώσεις θα γυρίσουν μπούμερανγκ σε Δύση, δολάριο κι ευρώ

[post_excerpt] => Για το ενδεχόμενο αποτυχίας των δυτικών κυρώσεων στη Ρωσία -και κυρίως της κατάσχεσης των αποθεματικών σε δολάριο και ευρώ που κατέχει η ρωσική κεντρική τράπεζα- προειδοποιεί το ΔΝΤ.

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => dnt-oi-kyroseis-tha-gyrisoun-boumerangk-se-dysi-dolario-ki-evro

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:40:07

[post_modified_gmt] => 2022-04-03 20:40:07

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248869

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 1

[filter] => raw

)

[1] => WP_Post Object

(

[ID] => 248230

[post_author] => 32

[post_date] => 2022-03-25 10:10:36

[post_date_gmt] => 2022-03-25 08:10:36

[post_content] => Η σύγκρουση Ρωσίας-Ουκρανίας θα έχει εκτεταμένες επιπτώσεις που φαίνεται ότι θα επαναπροσδιορίσουν τις τάσεις στην Ευρώπη, όπως αναφέρει η Bank of America.

Σύμφωνα με την αμερικανική τράπεζα, ο πόλεμος είναι ένα από εκείνα τα σπάνια γεγονότα στην ιστορία που θα αναδιαμορφώσουν τη γεωπολιτική, τις κοινωνίες και τις αγορές.

Η Ευρώπη μεταβαίνει σε μια άλλη εποχή και θα πρέπει να μάθει να είναι πιο ανεξάρτητη, επαναπροσδιορίζοντας τομείς και οικονομικά παραδείγματα.

Οι συνέπειες της τρέχουσας κρίσης θα φέρουν από ανάπτυξη νέων βιομηχανιών, την επιτάχυνση των υφιστάμενων, μέχρι πρόσθετες υποδομές και τεχνολογίες, ενώ για ορισμένους θα επιτευχθεί η ανεξαρτησία και η ηγεσία.

https://radar.gr/article/me-anevres-kyroseis-i-evropi-pyrovolei-ta-podia-tis

https://radar.gr/article/blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

https://radar.gr/article/bloomberg-gia-plithorismo-pouliste-to-amaxi-kai-fate-fakes

[post_title] => ΔΝΤ: Οι κυρώσεις θα γυρίσουν μπούμερανγκ σε Δύση, δολάριο κι ευρώ

[post_excerpt] => Για το ενδεχόμενο αποτυχίας των δυτικών κυρώσεων στη Ρωσία -και κυρίως της κατάσχεσης των αποθεματικών σε δολάριο και ευρώ που κατέχει η ρωσική κεντρική τράπεζα- προειδοποιεί το ΔΝΤ.

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => dnt-oi-kyroseis-tha-gyrisoun-boumerangk-se-dysi-dolario-ki-evro

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:40:07

[post_modified_gmt] => 2022-04-03 20:40:07

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248869

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 1

[filter] => raw

)

[1] => WP_Post Object

(

[ID] => 248230

[post_author] => 32

[post_date] => 2022-03-25 10:10:36

[post_date_gmt] => 2022-03-25 08:10:36

[post_content] => Η σύγκρουση Ρωσίας-Ουκρανίας θα έχει εκτεταμένες επιπτώσεις που φαίνεται ότι θα επαναπροσδιορίσουν τις τάσεις στην Ευρώπη, όπως αναφέρει η Bank of America.

Σύμφωνα με την αμερικανική τράπεζα, ο πόλεμος είναι ένα από εκείνα τα σπάνια γεγονότα στην ιστορία που θα αναδιαμορφώσουν τη γεωπολιτική, τις κοινωνίες και τις αγορές.

Η Ευρώπη μεταβαίνει σε μια άλλη εποχή και θα πρέπει να μάθει να είναι πιο ανεξάρτητη, επαναπροσδιορίζοντας τομείς και οικονομικά παραδείγματα.

Οι συνέπειες της τρέχουσας κρίσης θα φέρουν από ανάπτυξη νέων βιομηχανιών, την επιτάχυνση των υφιστάμενων, μέχρι πρόσθετες υποδομές και τεχνολογίες, ενώ για ορισμένους θα επιτευχθεί η ανεξαρτησία και η ηγεσία.

- Thales, Rheinmetall, Hensoldt και SAAB στην αύξηση των αμυντικών δαπανών.

- Shell και Equinor στην ενεργειακή ανεξαρτησία.

- Vestas, Siemens Energy, RWE, Terna, Saint-Gobain, Kingspan, Sika, Signify, Neste, Aker Carbon Capture, Air Liquide, Pod Point, Vitesco Technologies και Mercedes Benz Group στην ενεργειακή μετάβαση.

- DSV, Maersk, Siemens, Hexagon, Dassault Systemes, AVEVA, AutoStore, Infineon, STMicro, ASML, ASMI και Besi στην ασφάλεια των προμηθειών.

- BASF, Yara, Outokumpu και Salzgitter στις προκλήσεις για την ανταγωνιστικότητα.

- NatWest και DNB στα υψηλότερα επιτόκια και πληθωρισμό. Σε αυτή την τάση, εταιρείες που επηρεάζονται αρνητικά είναι οι Unibail, Hammerson, Inditex, AB Foods και Zalando.

https://radar.gr/article/i-fed-molis-prodose-to-fyllo-tis

https://radar.gr/article/to-nikelio-epathe-bitcoin-protofanes-pump-dump

https://radar.gr/article/me-anevres-kyroseis-i-evropi-pyrovolei-ta-podia-tis

https://radar.gr/article/blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

[post_title] => Οι μετοχές και τάσεις που ευνοούνται από τον πόλεμο

[post_excerpt] =>

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => oi-metoches-kai-taseis-pou-evnoountai-apo-ton-polemo

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:35:19

[post_modified_gmt] => 2022-04-03 20:35:19

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248230

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

[2] => WP_Post Object

(

[ID] => 223268

[post_author] => 32

[post_date] => 2022-01-31 09:00:53

[post_date_gmt] => 2022-01-31 07:00:53

[post_content] => Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της Τράπεζας της Ελλάδος (ΤτΕ), ο ετήσιος ρυθμός αύξησης της τραπεζικής χρηματοδότησης προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ), αφού κατέγραψε διψήφια ποσοστά στις αρχές του 2021, στη συνέχεια επιβραδύνθηκε και κατά το γ΄ τρίμηνο του έτους επανήλθε σχεδόν, και έκτοτε παρέμεινε, στα χαμηλότερα επίπεδα που είχε αμέσως πριν το ξέσπασμα της πανδημίας.

Γράφει ο Σπύρος Σταθάκης

Οι τραπεζικές πιστώσεις προς τα νοικοκυριά συνέχισαν να συρρικνώνονται με σχεδόν σταθερό ετήσιο ρυθμό τους πρώτους δέκα μήνες του 2021. Ο ετήσιος ρυθμός πιστωτικής επέκτασης προς τη γενική κυβέρνηση παρέμεινε σε πολύ υψηλά επίπεδα, ως αποτέλεσμα των σημαντικών αγορών κρατικών ομολόγων τις οποίες πραγματοποίησαν οι ελληνικές εμπορικές τράπεζες. Πιο αναλυτικά, τo δεκάμηνο του 2021 η μέση μηνιαία καθαρή ροή τραπεζικής χρηματοδότησης προς ΜΧΕ ήταν μόλις 53 εκατ. ευρώ, έναντι 558 εκατ. ευρώ το 2020 (Ιαν.- Δεκ.).

https://radar.gr/article/i-fed-molis-prodose-to-fyllo-tis

https://radar.gr/article/to-nikelio-epathe-bitcoin-protofanes-pump-dump

https://radar.gr/article/me-anevres-kyroseis-i-evropi-pyrovolei-ta-podia-tis

https://radar.gr/article/blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

[post_title] => Οι μετοχές και τάσεις που ευνοούνται από τον πόλεμο

[post_excerpt] =>

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => oi-metoches-kai-taseis-pou-evnoountai-apo-ton-polemo

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:35:19

[post_modified_gmt] => 2022-04-03 20:35:19

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248230

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

[2] => WP_Post Object

(

[ID] => 223268

[post_author] => 32

[post_date] => 2022-01-31 09:00:53

[post_date_gmt] => 2022-01-31 07:00:53

[post_content] => Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της Τράπεζας της Ελλάδος (ΤτΕ), ο ετήσιος ρυθμός αύξησης της τραπεζικής χρηματοδότησης προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ), αφού κατέγραψε διψήφια ποσοστά στις αρχές του 2021, στη συνέχεια επιβραδύνθηκε και κατά το γ΄ τρίμηνο του έτους επανήλθε σχεδόν, και έκτοτε παρέμεινε, στα χαμηλότερα επίπεδα που είχε αμέσως πριν το ξέσπασμα της πανδημίας.

Γράφει ο Σπύρος Σταθάκης

Οι τραπεζικές πιστώσεις προς τα νοικοκυριά συνέχισαν να συρρικνώνονται με σχεδόν σταθερό ετήσιο ρυθμό τους πρώτους δέκα μήνες του 2021. Ο ετήσιος ρυθμός πιστωτικής επέκτασης προς τη γενική κυβέρνηση παρέμεινε σε πολύ υψηλά επίπεδα, ως αποτέλεσμα των σημαντικών αγορών κρατικών ομολόγων τις οποίες πραγματοποίησαν οι ελληνικές εμπορικές τράπεζες. Πιο αναλυτικά, τo δεκάμηνο του 2021 η μέση μηνιαία καθαρή ροή τραπεζικής χρηματοδότησης προς ΜΧΕ ήταν μόλις 53 εκατ. ευρώ, έναντι 558 εκατ. ευρώ το 2020 (Ιαν.- Δεκ.).

Η ροή τραπεζικών δανείων

Ειδικότερα, η μέση μηνιαία ακαθάριστη ροή τραπεζικών δανείων τακτής λήξης προς τις ΜΧΕ το διάστημα αυτό ανήλθε σε 0,8 δισ. ευρώ, περίπου τα 3/5 εκείνης του 2020 (1,35 δισ. ευρώ, Ιαν.-Δεκ.) − αλλά πάντως υψηλότερη έναντι της ροής του 2019. Επίσης, το μέσο μηνιαίο υπόλοιπο της τραπεζικής χρηματοδότησης χωρίς καθορισμένη διάρκεια (δηλ. των πιστωτικών γραμμών και άλλων διευκολύνσεων) προς τις ΜΧΕ μειώθηκε το δεκάμηνο Ιανουαρίου-Οκτωβρίου 2021 έναντι του 2020 (Ιαν.-Δεκ.) κατά 16,1%. Τέλος, ο ετήσιος ρυθμός μείωσης των τραπεζικών πιστώσεων προς τα νοικοκυριά διατηρήθηκε ουσιαστικά αμετάβλητος τους πρώτους δέκα μήνες του 2021. Υπενθυμίζεται ότι ο εν λόγω ρυθμός υπολογίζεται με βάση την καθαρή ροή τραπεζικής χρηματοδότησης των τελευταίων δώδεκα μηνών. Πάντως, οι ακαθάριστες ροές δανείων καθορισμένης διάρκειας προς νοικοκυριά (όπως καταγράφονται στα δανειακά ποσά των νέων δανειακών συμβάσεων), σε μέση μηνιαία βάση, υποδηλώνουν αύξηση των νέων δανείων προς τα νοικοκυριά κατά μέσο όρο το 2021 σε σχέση με το μηνιαίο μέσο όρο του 2020.

Γιατί “φρέναρε” η χρηματοδότηση

Σύμφωνα με την ΤτΕ, η ακαθάριστη ροή τραπεζικής χρηματοδότησης προς τις επιχειρήσεις (εκτός των χρηματοπιστωτικών) περιορίστηκε σημαντικά σε μέση μηνιαία βάση το 2021 σε σύγκριση με το 2020. Σημειώνεται ότι η ακαθάριστη ροή νέων τραπεζικών δανείων αντιπροσωπεύει τα ποσά που συνομολογούνται στις νέες συμβάσεις τραπεζικών δανείων σε ευρώ σε μηνιαία βάση. Αυτό αντανακλά εξομάλυνση της ζήτησης για τραπεζική πίστη, επειδή οι επιχειρήσεις αφενός είχαν αντλήσει ικανά δανειακά κεφάλαια και είχαν σχηματίσει αποθέματα ρευστότητας ήδη το 2020 και αφετέρου δεν αναγκάστηκαν κατά το 2021 να περιορίσουν στην ίδια έκταση ή και να διακόψουν εντελώς τις δραστηριότητές τους λόγω της πανδημίας, όπως είχε συμβεί αρχικά το 2020. Αυτό είχε ως συνέπεια τα έξοδά τους να μπορούν πλέον να καλυφθούν σε μεγαλύτερο βαθμό από τα έσοδά τους, που έχουν ανακάμψει. Η ΤτΕ σημειώνει εξάλλου, ότι πολλοί από τους παράγοντες που στήριξαν τη σημαντική άνοδο της προσφοράς τραπεζικών πιστώσεων κατά το 2020, όπως τα νομισματικά και εποπτικά μέτρα που θέσπισε η ΕΚΤ και η αυξημένη συγκέντρωση καταθέσεων από τις τράπεζες, εξακολούθησαν να ασκούν ευνοϊκή επίδραση στην πιστοδοτική δραστηριότητα των τραπεζών και κατά το 2021. Ωστόσο, τα προπου χρηματοδοτούνται με δημόσιους πόρους και στοχεύουν, επιμερίζοντας τον πιστωτικό κίνδυνο, στην απευθείας παροχή κινήτρων προς τις τράπεζες προκειμένου να χορηγήσουν πιστώσεις προς επιχειρήσεις είχαν κατά το 2021 μικρότερο μέγεθος από ό,τι το 2020. Αυτό είναι εύλογο, δεδομένου ότι τα περισσότερα από τα εν λόγω προγράμματα προορίζονταν για την αντιμετώπιση της κατάστασης έκτακτης ανάγκης που δημιουργήθηκε όταν ενέσκηψε η πανδημία και επιβλήθηκαν σε ευρεία κλίμακα περιοριστικά για την κινητικότητα υγειονομικά μέτρα. Και πάλι πάντως, κατά το εννεάμηνο του 2021 τα δάνεια που έλαβαν στήριξη μέσω των προγραμμάτων αντιστοιχούσαν σε άνω του 1/3 της συνολικής επιχειρηματικής πίστης.

Προγράμματα στις επιχειρήσεις μικρού και μεσαίου μεγέθους

Είναι αξιοσημείωτο ότι κατά το 2021 η στήριξη που παρέχουν τα κυριότερα προγράμματα επικεντρώνεται στις επιχειρήσεις μικρού και μεσαίου μεγέθους. Παράλληλα με αυτή την εξέλιξη, τα επιτόκια των τραπεζικών δανείων με προκαθορισμένη λήξη μειώθηκαν για τις επιχειρήσεις μικρού και μεσαίου μεγέθους, ενώ για τις μεγάλες επιχειρήσεις παρέμειναν αμετάβλητα. Οι προοπτικές για την πιστωτική επέκταση είναι θετικές, δεδομένης της αναμενόμενης επιτάχυνσης του ΑΕΠ, των καθοδηγητικών ενδείξεων (forwardguidance) που έχουν ανακοινωθεί όσον αφορά την πιθανή μελλοντική εξέλιξη της κατεύθυνσης της ενιαίας νομισματικής πολιτικής, αλλά και της στήριξης με δημόσιους πόρους μέσω του NextGenerationEU. Ανασταλτικός παράγοντας σε σχέση με τη δυνατότητα στήριξης της οικονομικής ανάπτυξης με τραπεζική χρηματοδότηση παραμένει η επίδραση των υφιστάμενων μη εξυπηρετούμενων δανείων στην πιστοδοτική συμπεριφορά των τραπεζών.Τα βαθύτερα αίτια της υποχρηματοδότησης της οικονομίας

Από κει και πέρα, σε πρόσφατη έκθεση του Ελεγκτικού Συνεδρίου, ύστερα από έλεγχο που διενήργησε στον τραπεζικό κλάδο, κατόπιν αιτήματος της Επιτροπής Θεσμών και Διαφάνειας της Βουλής, σημειώνεται ότι, παρά τη σοβαρή δημοσιονομική εμπλοκή του Κράτους υπέρ των τραπεζών, εξακολουθούν να υφίστανται χαρακτηριστικές αποκλίσεις από τη χρηματοπιστωτική κανονικότητα. Τα ποσά χορηγηθέντων δανείων μέσα στο 2021,τελούν σε δυσαρμονία με τα μεγέθη της ελληνικής οικονομίας, στα οποία πρέπει να συμπεριληφθούν και οι επενδυτικές ανάγκες της Χώρας. Το γεγονός αυτό δικαιολογεί κατ’ αρχήν την περαιτέρω επέμβαση του Κράτους ως δημόσιας εξουσίας που επιδιώκει τον σκοπό δημοσίου συμφέροντος της πλήρους αποκατάστασης της χρηματοπιστωτικής κανονικότητας. Υφίστανται τουλάχιστον τρία εξαιρετικού χαρακτήρα αίτια που εξηγούν τη μειωμένη χρηματοδότηση της πραγματικής οικονομίας από τις τράπεζες: (i) τα μη εξυπηρετούμενα δάνεια, (ii) η λεγόμενη αναβαλλόμενη φορολογική απαίτηση, και (iii) η ηθική χαλάρωση λόγω καθυστερήσεων στη ρευστοποίηση των εξασφαλίσεων των κόκκινων δανείων.

Πρώτον: Τα μη εξυπηρετούμενα δάνεια

Σύμφωνα με το Ελεγκτικό Συνέδριο, η φερεγγυότητα των τραπεζών, που ιδίως σημαίνει την ικανότητά τους να διασφαλίσουν στο ακέραιο τις καταθέσεις των πελατών τους - δηλαδή κατά βάση την αποταμίευση ιδιωτών - συνδέεται άμεσα με την κεφαλαιακή τους επάρκεια, που κι αυτή είναι η εγγύηση ότι ο καταθέτης χρημάτων στην τράπεζα θα έχει να λάβει το ποσό των καταθέσεών του σύμφωνα με τα συμφωνηθέντα, και κατά κανόνα όποτε το επιθυμήσει. Τα δάνεια που συνάπτει μια τράπεζα είναι στοιχείο του ενεργητικού της, γιατί καταγράφονται ως δικαίωμα της τράπεζας να τα εισπράξει, σε αντίθεση με τις καταθέσεις που είναι στοιχείο του παθητικού της, γιατί στοιχειοθετούν υποχρέωση της τράπεζας να καταβάλει. Όταν τα δάνεια που έχει συνάψει η τράπεζα παύουν να εξυπηρετούνται από τους οφειλέτες τους, τότε δεν είναι δυνατόν τα δάνεια αυτά να θεωρηθούν με την ίδια βεβαιότητα, όπως όταν εξυπηρετούνταν, ως στοιχείο του ενεργητικού τής τράπεζας, τουλάχιστον στο σύνολο του ποσού της οφειλής εκ του δανείου. Αν δεν πληρωθούν καθόλου κι αυτό είναι οριστικό πρόκειται περί ζημίας, γιατί η τράπεζα απώλεσε το ποσό που διέθεσε για το υπόλοιπο του δανείου αυτού. Συνεπώς, πρέπει να συμπεριλάβει τη ζημία αυτή στον ισολογισμό της, μειώνοντας αντίστοιχα το ενεργητικό της. Αν τα δάνεια περιβάλλονται από αβεβαιότητα ως προς την πλήρη, τακτική αποπληρωμή τους, η τράπεζα πρέπει να υπολογίσει την πιθανότητα απωλειών στο συνολικό ποσό που αναμένει να εισπράξει. Οφείλει δε τότε να δεσμεύσει από τα κεφάλαιά της ως ασφάλεια για κάλυψη μελλοντικής ενδεχόμενης ζημίας ένα ποσό αντίστοιχο του κινδύνου μη εξυπηρέτησης του δανείου, με αναγκαία συνέπεια τα ίδια αυτής κεφάλαια, λόγω της δέσμευσης αυτής, να μην της είναι εξ ολοκλήρου διαθέσιμα. Η συναρτώμενη με τα ανωτέρω ανωμαλία στην αποπληρωμή των δανείων δεν μπορεί να μην έχει επίδραση στην κεφαλαιακή επάρκεια της τράπεζας, δηλαδή, σε τελευταία ανάλυση, στη φερεγγυότητά της ως προς τους καταθέτες της. Η επισφάλεια του ενεργητικού της επηρεάζει τη σχέση αυτού με το παθητικό της, με βάση την οποία προκύπτει η κεφαλαιακή της επάρκεια. Τα μη εξυπηρετούμενα δάνεια σημαίνουν ενδεχόμενο ζημιών, που αυτό πρέπει να υπολογισθεί και καταγραφεί στον ισολογισμό. Και αν αυτό συμβεί, ανατρέπεται η ισορροπία που αρχικά υπήρχε μεταξύ ενεργητικού και παθητικού της τράπεζας οπότε πρέπει εκ νέου να υπολογισθεί, με βάση τη νέα ισορροπία, η κεφαλαιακή της επάρκεια. Όσο μεγαλύτερος είναι ο αριθμός των μη εξυπηρετούμενων δανείων και των ποσών οφειλών προς την τράπεζα που συνδέονται με αυτά, τόσο ισχυρότερο είναι το βάρος της τράπεζας από προβλέψεις στον ισολογισμό της λόγω απώλειας εσόδων εκ τόκων ή εκ της μη αποπληρωμής του κεφαλαίου δανείων. Και επειδή υφίσταται μια αναγκαία αβεβαιότητα ως προς την πιθανότητα εξέλιξης της αποπληρωμής ενός μη εξυπηρετούμενου δανείου, ακόμη και αν έχουν προβλεφθεί ζημίες στον ισολογισμό εκ του λόγου αυτού, η αβεβαιότητα παραμένει ως προς το αν το ποσό των ζημιών που προβλέφθηκε στηρίζεται σε ρεαλιστικές προβλέψεις ή αν θα έπρεπε να είναι υψηλότερο. Τα μη εξυπηρετούμενα δάνεια στην Ελλάδα, αποκαλούμενα κόκκινα, ξεπέρασαν το ποσό των 100 δισ. ευρώ το 2016 για να περιοριστούν στη συνέχεια παραμένοντας πάντα σε πολύ υψηλό σημείο ως ποσοστό του ενεργητικού τους. Συγκριτικά με τις άλλες χώρες της ευρωζώνης, η Ελλάδα κινείται, παρά τις προσπάθειες, σε υψηλά ποσοστά, δοθέντος ότι, με μέσο όρο περί το 2,3% σε ευρωπαϊκό επίπεδο, η Ελλάδα βρίσκεται ακόμη στο 18,4% του συνολικού χαρτοφυλακίου των δανείων. Η κατάσταση αυτή είναι εύλογο να δημιουργεί στις τράπεζες επιφυλακτικότητα στη χορήγηση νέων δανείων. Ακόμη και αν διαθέτουν κεφάλαια προς μόχλευση, όμως, καθώς δεν μπορεί να είναι βέβαιες για τις ζημίες που θα υποστούν λόγω των μη εξυπηρετούμενων δανείων, που παραμένουν σε υψηλό ποσοστό, δεν έχουν πλήρη εικόνα της οικονομικής τους κατάστασης, οπότε δεν είναι σε θέση να υπολογίσουν με ακρίβεια την κεφαλαιακή τους επάρκεια.

Δεύτερον: Η "αναβαλλόμενη φορολογική απαίτηση" των τραπεζών έναντι του Κράτους

Όπως επισημαίνεται στην έκθεση του Ελεγκτικού Συνεδρίου, η εμπλοκή του ιδιωτικού τομέα (PSI) στην απομείωση του δημόσιου χρέους που συντελέστηκε το 2012 είχε ως αποτέλεσμα τη μείωση του ποσού που όφειλε το Δημόσιο στις τράπεζες ως κατόχους κρατικών ομολόγων κατά ένα ποσοστό της τάξεως του 75%. Αυτό, καταγραφόμενο ως ζημία, προκάλεσε τη μείωση της κεφαλαιακής επάρκειας των τραπεζών με αποτέλεσμα να απαιτηθεί, προκειμένου να αποφευχθεί η συμμετοχή των καταθετών στις ζημίες (το λεγόμενο "κούρεμα" των καταθέσεων που θα συντελούνταν με μεταβολή των καταθέσεων σε άνευ αξίας μετοχές των τραπεζών), η ανακεφαλαιοποίηση με κρατική εμπλοκή των τραπεζών. Για να αποφευχθεί η ανακεφαλαιοποίηση με άμεση διάθεση δημόσιου χρήματος, που θα επαύξανε το ήδη τότε εξαιρετικά υψηλό δημόσιο χρέος, συμφωνήθηκε με τους δανειστές της Ελλάδος να διατεθεί αντί χρήματος υπόσχεση του Κράτους προς τις τράπεζες, αποκαλούμενη αναβαλλόμενη φορολογική απαίτηση, να καλύψει σε βάθος χρόνου, και μέχρι 25 δισ. ευρώ, τις ζημίες τους από το PSI στη βάση του εξής πλέγματος εναλλακτικής ενίσχυσης: αν είχαν ζημίες αυτές θα μεταβάλλονταν σε μετοχές που θα αγόραζε το Κράτος διαθέτοντας έτσι κεφάλαιο στις τράπεζες, ενώ αν οι τράπεζες είχαν κέρδη δεν θα όφειλαν για τα κέρδη τους τον αναλογούντα φόρο. Η υπόσχεση συμψηφισμού φόρου επί των κερδών ή κάλυψης ζημίας με συμμετοχή στο κεφάλαιο υλοποιείται σε δόσεις, που είναι ετήσιες και ισόποσες για χρονικό διάστημα 30 ετών. Επειδή όμως οι ζημίες των Τραπεζών δεν προήλθαν μόνον από τη μείωση της αξίας των ομολόγων του ελληνικού Δημοσίου που κατείχαν αλλά και από τα λεγόμενα "κόκκινα δάνεια" για την ύπαρξη των οποίων ανέλαβε μέρος της ευθύνης το Δημόσιο, προβλέφθηκε παραλλήλως έτερη αναβαλλόμενη φορολογική απαίτηση. Αυτή θα προέκυπτε είτε από διαγραφή ή συμφωνία ρύθμισης χρεών είτε από πώληση ή τιτλοποίηση δανείων ή μεταβίβασή τους σε άλλη νομική οντότητα. Στην περίπτωση αυτή η προκύπτουσα διαφορά εκπίπτει από τα ακαθάριστα έσοδα της Τράπεζας σε 20 ετήσιες, ισόποσες δόσεις αρχής γενομένης από τη χρήση στην οποία διενεργήθηκε η διαγραφή ή η μεταβίβαση. Οι ανωτέρω υποσχέσεις του Δημοσίου είναι ικανές να οδηγήσουν τις τράπεζες ενώπιον ενός διλήμματος. Αν επιθυμούν να αποφύγουν τις ζημίες που θα συνεπήγοντο αλλοίωση στην κατανομή του μετοχικού τους κεφαλαίου, καθώς θα εκδίδονταν νέες μετοχές με δικαιούχο το Δημόσιο οπότε θα υποβαθμιζόταν η συμμετοχή των παλαιών μετόχων ,τότε πρέπει να ακολουθούν μια πολιτική που θα περιορίζει στο ελάχιστο το ενδεχόμενο ζημιών, άρα πρέπει να είναι ιδιαίτερα προσεκτικές στην ανάληψη δανειοδοτικών κινδύνων. Πρέπει επομένως να επιδιώκουν κέρδη από βέβαιες πηγές κερδοφορίας, γι’ αυτό την όποια ρευστότητα διαθέτουν, οδηγούνται να την επενδύουν έτσι ώστε να επωφελούνται με βεβαιότητα από την αναβαλλόμενη φορολογική απαίτηση. Καθώς τα κέρδη των τραπεζών μέχρι του ποσού της ετήσιας, ισόποσης δόσης δεν φορολογούνται, λόγω ακριβώς της αναβαλλόμενης φορολογικής απαίτησης, το ποσό που θα κατεβάλλετο ως φόρος παραμένει στην τράπεζα αυξάνοντας έτσι τα κεφάλαια αυτής.

Τρίτον: Η ηθική χαλάρωση λόγω καθυστερήσεων στη ρευστοποίηση των εξασφαλίσεων δανείων

Σύμφωνα με το Ελεγκτικό Συνέδριο, η μεγάλη δημοσιονομική κρίση προκάλεσε την πτώχευση επιχειρήσεων και την απώλεια εισοδημάτων των ιδιωτών οφειλετών λόγω της αύξησης της ανεργίας ή των περικοπών των μισθών. Η πολιτεία φρόντισε να προστατευθεί από τον πλειστηριασμό η κυρία κατοικία των οφειλετών όταν αυτή είχε υποθηκευθεί λόγω δανειοδότησης που δεν εξυπηρετούνταν. Όμως, μαζί με όσους είχαν πράγματι ανάγκη προστασίας, καθώς λόγω μείωσης των εισοδημάτων τους οφειλόμενης στην κρίση αδυνατούσαν πράγματι να εξυπηρετήσουν τα δάνειά τους, βρέθηκε να επωφελείται και μια άλλη κατηγορία οφειλετών, οι αποκληθέντες "στρατηγικοί κακοπληρωτές", που, αν και μπορούσαν, εντούτοις, αξιοποιώντας ιδίως τις δικονομικές δυνατότητες και τις συναφείς καθυστερήσεις, δεν πλήρωναν τις δόσεις των δανείων τους. Η αδυναμία έγκαιρης διάκρισης των "στρατηγικών κακοπληρωτών" από τους πράγματι αδυνατούντες να εξυπηρετούν το δάνειό τους σε συνδυασμό με την ανάγκη προστασίας της κατοικίας είναι ικανή να επιτείνει την επιφυλακτικότητα των τραπεζών να χορηγήσουν νέα δάνεια. Στην εκτίμηση των κινδύνων που εγκυμονεί εξ ορισμού η χορήγηση νέων δανείων εισήλθε πλέον ο κίνδυνος της αδυναμίας ρευστοποίησης των εξασφαλίσεων μη αποπληρωμής των δανείων. Έτσι, οι τράπεζες βρίσκονται σε κατάσταση όπου μια επιπλέον δυσχέρεια τις εμποδίζει να χορηγήσουν δάνεια χωρίς συνεκτίμηση και του ιδιαίτερου αυτού κινδύνου. [post_title] => Ανάλυση: Γιατί οι τράπεζες δεν ρίχνουν χρήμα στην αγορά [post_excerpt] => Ποιοι είναι οι λόγοι που δεν επιτρέπουν ακόμη την περαιτέρω αύξηση της χρηματοδότησης της πραγματικής οικονομίας από τις τράπεζες [post_status] => publish [comment_status] => closed [ping_status] => open [post_password] => [post_name] => giati-oi-trapezes-den-richnoun-chrima-stin-agora [to_ping] => [pinged] => [post_modified] => 2022-04-03 23:41:19 [post_modified_gmt] => 2022-04-03 20:41:19 [post_content_filtered] => [post_parent] => 0 [guid] => https://radar.gr/?p=223268 [menu_order] => 0 [post_type] => post [post_mime_type] => [comment_count] => 0 [filter] => raw ) [3] => WP_Post Object ( [ID] => 248214 [post_author] => 32 [post_date] => 2022-03-24 18:02:33 [post_date_gmt] => 2022-03-24 16:02:33 [post_content] => Την εκτίμηση ότι η ρωσική εισβολή στην Ουκρανία ανατρέπει την παγκόσμια τάξη πραγμάτων που ίσχυε από το τέλος του Ψυχρού Πολέμου εκφράζει ο πρόεδρος και διευθύνων σύμβουλος της BlackRock. «Η ρωσική εισβολή στην Ουκρανία έβαλε τέλος στην παγκοσμιοποίηση που ζήσαμε τις τελευταίες τρεις δεκαετίες», αναφέρει ο Larry Fink στην επιστολή του προς τους μετόχους για το 2022. «Έχει κάνει πολλές κοινωνίες και ανθρώπους να αισθάνονται απομονωμένοι και να κοιτάζουν προς το εσωτερικό των χωρών. Πιστεύω ότι αυτό έχει επιδεινώσει την πόλωση και την εξτρεμιστική συμπεριφορά που βλέπουμε σε ολόκληρη την κοινωνία σήμερα» συμπληρώνει. Η επιστολή του Fink ήρθε ένα μήνα μετά την εισβολή της Ρωσίας στην Ουκρανία. Οι ΗΠΑ και οι σύμμαχοί τους έχουν επιβάλει πρωτοφανείς κυρώσεις στη Ρωσία και παρέχουν στρατιωτική βοήθεια στην Ουκρανία.

Ο διευθύνων σύμβουλος της BlackRock, η εταιρεία του οποίου διαχειρίζεται περισσότερα από 10 τρισ. δολ., είπε ότι οι χώρες και οι κυβερνήσεις έχουν ενώσει τις δυνάμεις τους και εξαπέλυσαν έναν «οικονομικό πόλεμο» κατά της Ρωσίας.

Σύμφωνα με τον ίδιο, η BlackRock έχει επίσης λάβει μέτρα για να αναστείλει την αγορά οποιωνδήποτε ρωσικών τίτλων στο ενεργό χαρτοφυλάκιό της.

«Τις τελευταίες εβδομάδες, μίλησα με αμέτρητους ενδιαφερόμενους φορείς, συμπεριλαμβανομένων των πελατών και των υπαλλήλων μας, που όλοι προσπαθούν να καταλάβουν τι θα μπορούσε να γίνει για να αποτραπεί η ανάπτυξη κεφαλαίων στη Ρωσία», είπε ο Fink.

Η επιστολή του Fink ήρθε ένα μήνα μετά την εισβολή της Ρωσίας στην Ουκρανία. Οι ΗΠΑ και οι σύμμαχοί τους έχουν επιβάλει πρωτοφανείς κυρώσεις στη Ρωσία και παρέχουν στρατιωτική βοήθεια στην Ουκρανία.

Ο διευθύνων σύμβουλος της BlackRock, η εταιρεία του οποίου διαχειρίζεται περισσότερα από 10 τρισ. δολ., είπε ότι οι χώρες και οι κυβερνήσεις έχουν ενώσει τις δυνάμεις τους και εξαπέλυσαν έναν «οικονομικό πόλεμο» κατά της Ρωσίας.

Σύμφωνα με τον ίδιο, η BlackRock έχει επίσης λάβει μέτρα για να αναστείλει την αγορά οποιωνδήποτε ρωσικών τίτλων στο ενεργό χαρτοφυλάκιό της.

«Τις τελευταίες εβδομάδες, μίλησα με αμέτρητους ενδιαφερόμενους φορείς, συμπεριλαμβανομένων των πελατών και των υπαλλήλων μας, που όλοι προσπαθούν να καταλάβουν τι θα μπορούσε να γίνει για να αποτραπεί η ανάπτυξη κεφαλαίων στη Ρωσία», είπε ο Fink.

Πίσω στις αρχές της δεκαετίας του 1990, όταν ο κόσμος βγήκε από τον Ψυχρό Πόλεμο, η Ρωσία έγινε ευπρόσδεκτη στο παγκόσμιο χρηματοπιστωτικό σύστημα και της δόθηκε πρόσβαση στις παγκόσμιες κεφαλαιαγορές, αναφέρει ο Fink.

Η επέκταση της παγκοσμιοποίησης επιτάχυνε το διεθνές εμπόριο, μεγάλωσε τις παγκόσμιες κεφαλαιαγορές και αύξησε την οικονομική ανάπτυξη, επισημαίνει ο ίδιος.

Ήταν ακριβώς τότε, πριν από 34 χρόνια, όταν ιδρύθηκε η BlackRock και η εταιρεία ωφελήθηκε πάρα πολύ από την άνοδο της παγκοσμιοποίησης και την ανάπτυξη των κεφαλαιαγορών.

«Πιστεύω μακροπρόθεσμα στα οφέλη της παγκοσμιοποίησης και στη δύναμη των παγκόσμιων κεφαλαιαγορών. Η πρόσβαση στο παγκόσμιο κεφάλαιο δίνει τη δυνατότητα στις εταιρείες να χρηματοδοτήσουν την ανάπτυξη, στις χώρες να αυξήσουν την οικονομική ανάπτυξη και σε περισσότερους ανθρώπους να βιώσουν την οικονομική ευημερία», δήλωσε ο Fink.

Ο διευθύνων σύμβουλος είπε ότι η BlackRock έχει δεσμευτεί να παρακολουθεί τις άμεσες και έμμεσες επιπτώσεις της κρίσης και στοχεύει να κατανοήσει πώς να πλοηγηθεί σε αυτό το νέο επενδυτικό περιβάλλον.

https://radar.gr/article/i-blackrock-tou-apokleietai-tora-mila-gia-stasimoplithorismo-ala-70s

https://radar.gr/article/blackrock-ependytiki-efkairia-i-rosiki-eisvoli

[post_title] => BlackRock: Ο πόλεμος είναι η αρχή του τέλους της παγκοσμιοποίησης

[post_excerpt] => "Η επέκταση της παγκοσμιοποίησης ανέπτυξε το εμπόριο, την οικονομία και τις κεφαλαιαγορές", τόνισε ο Larry Fink της BlackRock. "Η Ρωσία ανατρέπει μια παγκόσμια τάξη πραγμάτων που ισχύει εδώ και 34 χρόνια."

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:44:08

[post_modified_gmt] => 2022-04-03 20:44:08

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248214

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

)

Πίσω στις αρχές της δεκαετίας του 1990, όταν ο κόσμος βγήκε από τον Ψυχρό Πόλεμο, η Ρωσία έγινε ευπρόσδεκτη στο παγκόσμιο χρηματοπιστωτικό σύστημα και της δόθηκε πρόσβαση στις παγκόσμιες κεφαλαιαγορές, αναφέρει ο Fink.

Η επέκταση της παγκοσμιοποίησης επιτάχυνε το διεθνές εμπόριο, μεγάλωσε τις παγκόσμιες κεφαλαιαγορές και αύξησε την οικονομική ανάπτυξη, επισημαίνει ο ίδιος.

Ήταν ακριβώς τότε, πριν από 34 χρόνια, όταν ιδρύθηκε η BlackRock και η εταιρεία ωφελήθηκε πάρα πολύ από την άνοδο της παγκοσμιοποίησης και την ανάπτυξη των κεφαλαιαγορών.

«Πιστεύω μακροπρόθεσμα στα οφέλη της παγκοσμιοποίησης και στη δύναμη των παγκόσμιων κεφαλαιαγορών. Η πρόσβαση στο παγκόσμιο κεφάλαιο δίνει τη δυνατότητα στις εταιρείες να χρηματοδοτήσουν την ανάπτυξη, στις χώρες να αυξήσουν την οικονομική ανάπτυξη και σε περισσότερους ανθρώπους να βιώσουν την οικονομική ευημερία», δήλωσε ο Fink.

Ο διευθύνων σύμβουλος είπε ότι η BlackRock έχει δεσμευτεί να παρακολουθεί τις άμεσες και έμμεσες επιπτώσεις της κρίσης και στοχεύει να κατανοήσει πώς να πλοηγηθεί σε αυτό το νέο επενδυτικό περιβάλλον.

https://radar.gr/article/i-blackrock-tou-apokleietai-tora-mila-gia-stasimoplithorismo-ala-70s

https://radar.gr/article/blackrock-ependytiki-efkairia-i-rosiki-eisvoli

[post_title] => BlackRock: Ο πόλεμος είναι η αρχή του τέλους της παγκοσμιοποίησης

[post_excerpt] => "Η επέκταση της παγκοσμιοποίησης ανέπτυξε το εμπόριο, την οικονομία και τις κεφαλαιαγορές", τόνισε ο Larry Fink της BlackRock. "Η Ρωσία ανατρέπει μια παγκόσμια τάξη πραγμάτων που ισχύει εδώ και 34 χρόνια."

[post_status] => publish

[comment_status] => closed

[ping_status] => open

[post_password] =>

[post_name] => blackrock-o-polemos-einai-i-archi-tou-telous-tis-pagkosmiopoiisis

[to_ping] =>

[pinged] =>

[post_modified] => 2022-04-03 23:44:08

[post_modified_gmt] => 2022-04-03 20:44:08

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://radar.gr/?p=248214

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

)