Με την έναρξη του καλοκαιριού και αμέσως μετά τη λήξη των κρατικών προγραμμάτων ενεργειακής αναβάθμισης τον περασμένο Απρίλιο, η ενεργειακή απόδοση των κατοικιών επανέρχεται στο προσκήνιο τόσο για τους ιδιοκτήτες όσο και για τους υποψήφιους αγοραστές.

Η ανάλυση της ReDataset, του τμήματος Data & AI της Resolute Cepal Greece (RCG) αποτυπώνει, βάσει αγγελιών πώλησης, πώς διαμορφώνονται η τιμή ανά τ.μ. και η κατανομή ακινήτων ανά ενεργειακή κλάση την περίοδο Οκτωβρίου 2024 – Απριλίου 2025.

Στόχος μας είναι να παρέχουμε μια επικαιροποιημένη χαρτογράφηση της αγοράς ώστε να λειτουργήσει ως σημείο αναφοράς για την παρακολούθηση των επιπτώσεων των πρόσφατων προγραμμάτων ενεργειακής αναβάθμισης και θα αναδείξει τις τάσεις που διαμορφώνονται ενόψει της θερινής ζήτησης.

Η ανάλυση χωρίζεται σε τρία γεωγραφικά επίπεδα: 1) σε Δήμους ανά Περιφερειακή Ενότητα της Αττικής, 2) στην Περιφερειακή Ενότητα Θεσσαλονίκης και 3) σε διάφορους Δήμους εκτός Περιφέρειας Αττικής και Περιφερειακής Ενότητας Θεσσαλονίκης.

Η ανάλυση περιλαμβάνει οικιστικά ακίνητα προς πώληση για το χρονικό διάστημα Οκτώβριος 2024 – Απρίλιος 2025, με τιμή ανά τ.μ. από 250€ έως 9000€, από ισόγειο μέχρι 8ο όροφο, με έτος κατασκευής από 1950 έως 2025 και έχει προσαρμοστεί η τιμή στον 1ο όροφο. Δεν έχουν συμπεριληφθεί ακίνητα σε κατάσταση «Υπό έκδοση» ή «Εξαίρεση» ενεργειακού πιστοποιητικού. Επιπρόσθετα ακίνητα με ίδια χαρακτηριστικά έχουν εξαιρεθεί στο ίδιο γεωγραφικό επίπεδο ως διπλότυπα.

Στους πίνακες που ακολουθούν παρουσιάζονται η ποσόστωση των ακινήτων ανά ενεργειακή κατηγορία και η τιμή ανά τ.μ. για τη συγκεκριμένη κατηγορία. Τα ακίνητα έχουν ομαδοποιηθεί βάσει της ενεργειακής τους απόδοσης σε τρία επίπεδα:

High (A⁺, A, B⁺, B)

Mid (Γ, Δ, Ε)

Low (Ζ, Η)

Η διάκριση αυτή επιτρέπει άμεση σύγκριση τιμών και διαθεσιμότητας μεταξύ διαφορετικών βαθμίδων ενεργειακής απόδοσης.

Η ανάλυση βασίζεται σε δεδομένα ακινήτων και δεν επιδιώκει την εξαγωγή συμπερασμάτων ως προς τα αίτια των μεταβολών, αλλά την τεκμηριωμένη παρουσίαση των τάσεων.

Σημειώνεται ότι η ReDataset παρέχει καινοτόμα εργαλεία και υπηρεσίες ανάλυσης δεδομένων για τη λήψη στρατηγικών αποφάσεων στον κλάδο του real estate, αξιοποιώντας τη δύναμη της τεχνητής νοημοσύνης και των τεχνολογιών αιχμής.

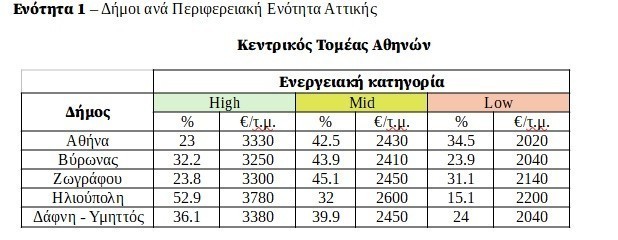

Ο κεντρικός τομέας αντικατοπτρίζει την παλαιότητα του αθηναϊκού κτηριακού αποθέματος: στον Δήμο Αθηναίων το 34,5% των αγγελιών εντάσσεται στη Low κατηγορία, ποσοστό υπερδιπλάσιο εκείνου της Ηλιούπολης (15,1%). Η ίδια διαφοροποίηση φαίνεται και στις τιμές καθώς τα «Low» ακίνητα της Αθήνας κινούνται μόλις στα 2020 €/τ.μ., ενώ τα «High» της Ηλιούπολης φτάνουν τα 3780 €/τ.μ.. Η σύνδεση ηλικίας με την ενεργειακή κατάταξη παραμένει εμφανής: περιοχές με νεότερο στοκ (Ηλιούπολη, Δάφνη-Υμηττός) παρουσιάζουν υψηλότερη συμμετοχή «High» και αντίστοιχες τιμές.

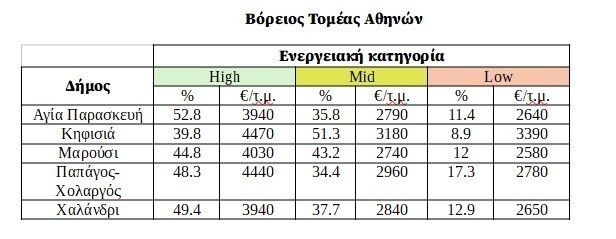

Στο βόρειο τομέα η High κατηγορία προσεγγίζει ή ξεπερνά το 50% σε τέσσερις από τους πέντε Δήμους. Ενδεικτικά, ο Παπάγος-Χολαργός σημειώνει 48,3% «High» με μέση τιμή 4440 €/τ.μ.. Αντίθετα, η Κηφισιά συνδυάζει την υψηλότερη τιμή «High» (4470 €/τ.μ.) με το πιο ισορροπημένο ενεργειακό μίγμα, καθώς πάνω από τον μισό στόλο της (51,3%) ανήκει στη μέση κατηγορία. Το εύρος τιμών και ενεργειακών τάξεων υποδηλώνει ότι ακόμη και σε περιοχές υψηλού εισοδήματος, η παλαιότητα παραμένει κατανεμημένη άνισα.

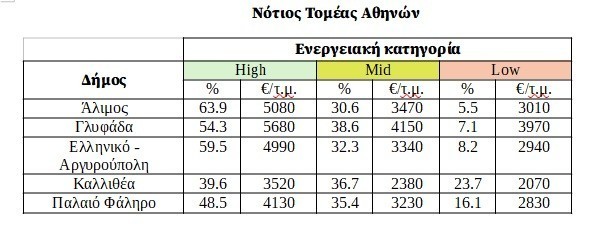

Ο νότος της Αττικής, ιδίως οι παράκτιοι Δήμοι, παρουσιάζει το πιο «πράσινο» προφίλ: Άλιμος (63,9% «High») και Ελληνικό-Αργυρούπολη (59,5%) πρωταγωνιστούν, ενώ η Γλυφάδα συνδυάζει συνεχή ανανέωση κτιρίων με την υψηλότερη τιμή της Αττικής (5680 €/τ.μ. για «High»). Αντίθετα, η Καλλιθέα, με ιστορικά μικρότερα διαμερίσματα, διατηρεί σημαντικό ποσοστό «Low» (23,7%) και χαμηλότερες τιμές. Η εικόνα επιβεβαιώνει ότι οι επενδύσεις αστικής ανάπλασης και παραλιακής ανάπτυξης ανεβάζουν τόσο τις ενεργειακές κλάσεις όσο και τις ζητούμενες τιμές.

Στον Δυτικό τομέα συναντούμε την πιο «οικονομική» Αττική: τιμές «Mid» μεταξύ 1880 – 1990 €/τ.μ. και «Low» γύρω στα 1620 €/τ.μ. (Ίλιον, Αιγάλεω). Παρά ταύτα, η Πετρούπολη ξεχωρίζει διότι πάνω από το μισό απόθεμά της (55,7%) ανήκει στη «High» με τιμή μόλις 2810 €/τ.μ., υποδηλώνοντας ότι οι ανακαινίσεις ή τα νεόδμητα ακίνητα δεν συνεπάγονται απαραίτητα τιμές που παρατηρούνται σε περιοχές με υψηλότερο αγοραστικό προφίλ. Η περιοχή παραμένει ελκυστική για αγοραστές που επιζητούν καλή ενεργειακή απόδοση σε χαμηλότερο ύψος επένδυσης.

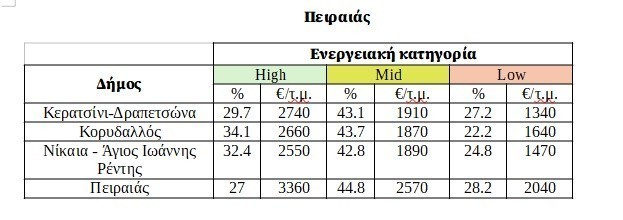

Οι Δήμοι του ευρύτερου Πειραιά εμφανίζουν μεγαλύτερη συγκέντρωση κτιρίων μέσης και χαμηλής απόδοσης: στο Κερατσίνι-Δραπετσώνα μόλις 29,7% είναι «High», ενώ οι τιμές «Low» κατρακυλούν στα 1340 €/τ.μ.. Ο Πειραιάς καταφέρνει να ανεβάσει το μέσο ζητούμενο «High» στα 3360 €/τ.μ., χωρίς όμως να μειώνει το σχεδόν 28% «Low». Το προφίλ παραπέμπει σε παλαιό οικιστικό απόθεμα και περιορισμένες ανακαινίσεις σε πολυκατοικίες της δεκαετίας ’60-’80.

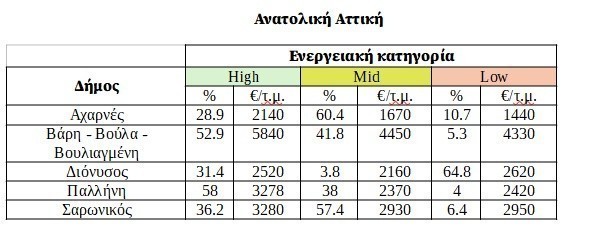

Η ανατολική ζώνη παρουσιάζει έντονες αντιθέσεις. Η Βάρη-Βούλα-Βουλιαγμένη υπερέχει με μέσο «High» 5840 €/τ.μ. και μόλις 5,3% «Low». Αντίστροφα, η ορεινή περιοχή του Διονύσου καταγράφει τη χειρότερη επίδοση όλων των Αττικών Δήμων (64,8% «Low»), παρ’ ότι η τιμή «Low» φτάνει τα 2620 €/τ.μ., το οποίο αποτελεί ένδειξη παλαιών μεγάλων μονοκατοικιών χωρίς ενεργειακές παρεμβάσεις. Ο Σαρωνικός δείχνει μείγμα δεύτερης κατοικίας όπου οι κατοικίες «Mid» συμπιέζουν το 57,4% του αποθέματος, κρατώντας τις τιμές σε μετριοπαθή επίπεδα.

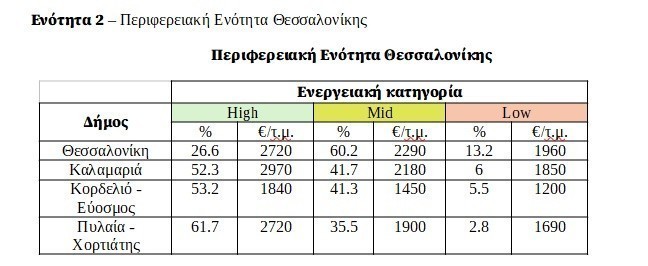

Στο πολεοδομικό συγκρότημα, το κέντρο της Θεσσαλονίκης παραμένει «Mid»-βαρύ (60,2%) με μέση τιμή 2290 €/τ.μ., αντανακλώντας τη δεκαετία ’70-’80 των πολυκατοικιών του. Ο Δήμος Πυλαία – Χορτιάτης ξεπερνά όλους σε ποσοστό «High» (61,7%) αλλά κρατά την τιμή χαμηλότερα από την Καλαμαριά, αποδεικνύοντας ότι η ενεργειακή κλάση δεν διαμορφώνει μόνη της την αξία – μετρά και η θέση.

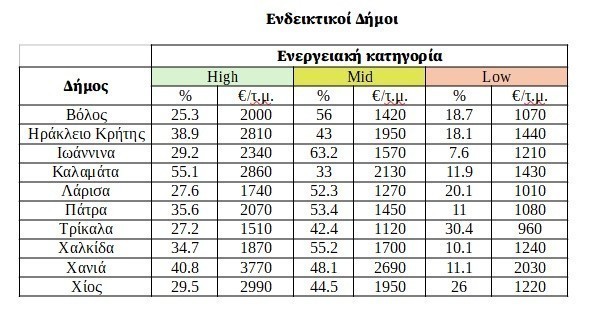

Ενότητα 3 – Ενδεικτικοί Δήμοι

Οι περιφερειακές πόλεις εμφανίζουν έντονη ποικιλομορφία: τα παραθαλάσσια Χανιά συνδυάζουν υψηλή ενεργειακή επίδοση (40,8% «High») με την κορυφαία τιμή 3770 €/τ.μ.. Στον αντίποδα, τα Τρίκαλα καταγράφουν ποσοστό «Low» 30,4% και τιμές κάτω από 1000 €/τ.μ., επιβεβαιώνοντας ότι η ενεργειακή αναβάθμιση παραμένει πιο αργή στα ηπειρωτικά αστικά κέντρα. Η Καλαμάτα ξεχωρίζει ως θετικό παράδειγμα (55,1% «High»), πιθανότατα χάρη σε πρόσφατες τουριστικές επενδύσεις και ανακαινίσεις.