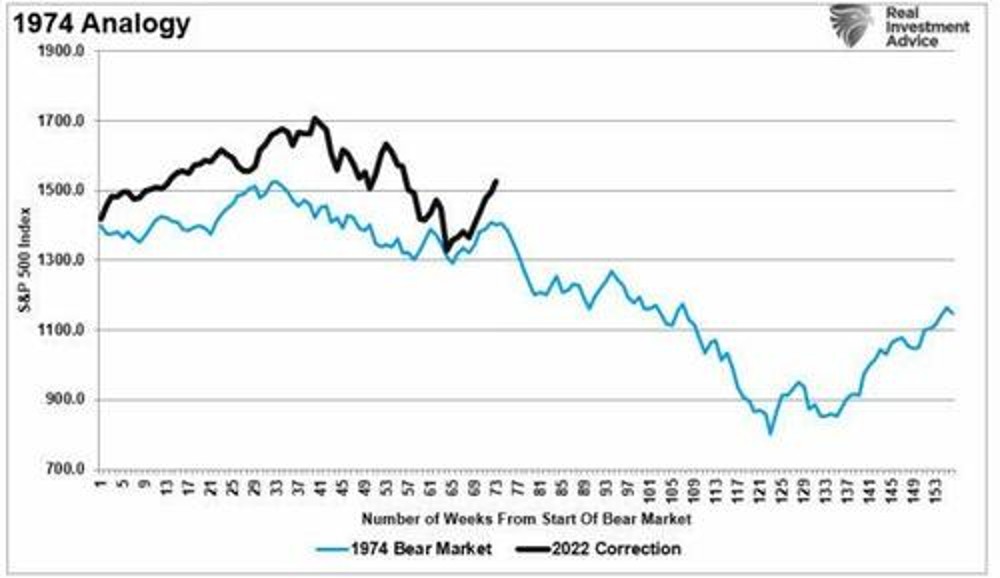

Το καλοκαιρινό ράλι απεδείχθη παγίδα, όπως είχαμε εκτιμήσει. Η πραγματική bear market όμως μόλις που ξεκινά – Θα είναι μακρύς ο κατήφορος…

Η υπερ-φούσκα έχει ήδη σκάσει. Όλα τα κομμάτια μπαίνουν στη θέση τους σιγά σιγά. Η τέλεια καταιγίδα και -σύμφωνα με κάποιους- οι διεθνείς αγορές θα ρίξουν αυλαία με -40% στις μετοχές…

Έχουμε και λέμε:

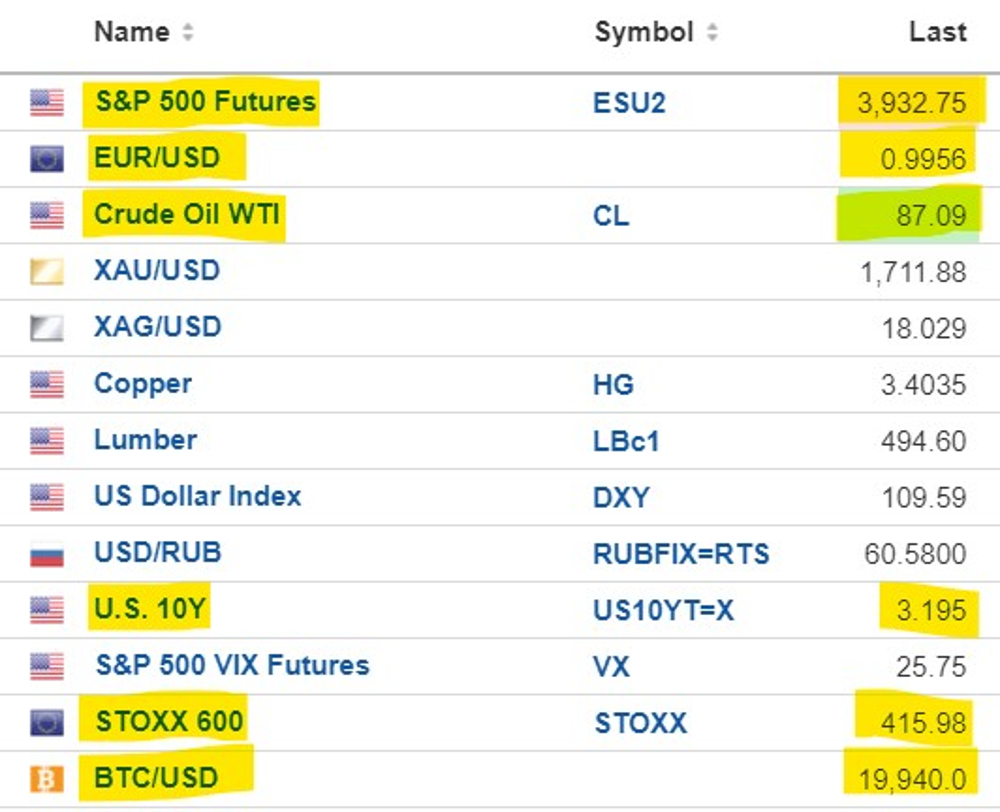

Τρίτη σερί εβδομάδα απωλειών στη Wall Street. Ο S&P αποχαιρέτησε για τα καλά το ψυχολογικό στήριγμα των 4.000 μονάδων, το πετρέλαιο υποχώρησε κάτω από τα 90 δολ/βαρέλι, ο δείκτης δολαρίου στις 110 μονάδες με το ευρώ (0,99USD) να συμφιλιώνεται πλέον με το μηδενικό στην ισοτιμία του, το αμερικανικό 10ετές πάνω από 3,2% (!) απόδοση (οϊμέ οϊμέ τι μπόρα έρχεται στη Δύση!), το Bitcoin (ο επίσημος πλέον κράχτης της Wall Street) αγχομαχά κάτω από τα $20.000, οι ευρωπαϊκοί δείκτες κλασσικά για κλάματα, ενώ ακόμη και ο χρυσός έχει πέσει στα επίπεδα των 1.700 δολ/ουγγιά (ασήμι κάτω από τα $20) – κακό σημάδι, το παλιό κόλπο του τεχνητού suppression (πίεσης προς τα κάτω) των τιμών των πολύτιμων μετάλλων πριν από μια μεγάλη καταιγίδα στις διεθνείς αγορές, ούτως ώστε αφενός τα ψαράκια να νομίσουν πως τα ασφαλή καταφύγια σφυροκοπώνται άρα… πάμε καλά (ούτε καν), και αφετέρου οι μάγκες – όλο το έξυπνο χρήμα του πλανήτη δηλαδή να τοποθετηθεί φθηνά σε καλές τιμές στο λεγόμενο sound money (υγιές χρήμα), ειδικά εν μέσω πληθωριστικής καταιγίδας…

Φυσικά δε χρειάζεται καν να αναφερθώ στο μόνιμο πλέον ζοφερό μακροοικονομικό φόντο της τριπλής ενεργειακής/εφοδιαστικής/διατροφικής κρίσης, συνεχιζόμενου πολέμου, ή οποιασδήποτε νέας πανδημίας ή κλιματικής κρίσης (ο απόλυτος αόρατος και “βολικός” εχθρός για το σύστημα)… αυτά τα γνωρίζουν όλοι πλέον.

“Σας-τα-λέγαμε!” (αμάν πια)

Αυτά τα ολίγα (και άλλα πολλά) συνέβησαν αυτές τις μέρες οι οποίες σηματοδοτούν με μαθηματική ακρίβεια αυτό που είχαμε επιτυχημένα εκτιμήσει μέσα από αυτήν τη στήλη: ότι δηλαδή το καλοκαιρινό ψευτο-ράλι των αγορών (όπου όλοι οι αναλυταράδες λέγαν “τέλειωσε η bear market!” κι άλλες τέτοιες μπούρδες) δεν ήταν παρά μια ΠΑΓΙΔΑ, μια bull trap σε μια κατά τα άλλα bear market που μόλις που ξεκινά να δείχνει τα δόντια της.

Τι εννοώ; Ότι αφενός η μεγαλύτερη φούσκα όλων των εποχών έχει πράγματι ήδη σκάσει, αφετέρου όμως ακριβώς επειδή μιλάμε για τη μεγαλύτερη φούσκα (άντε να το πω ευγενικά, τη μακροβιότερη bull market -λέμε τώρα- έβερ), το σκάσιμό της δεν είναι απλή υπόθεση. Δε μπορεί να συμβέι με τη μία, αλλά σε κλιμακωτά στάδια.

Η έξοδος από το πλοίο που βουλιάζει θα συμβέι σε πολλαπλές φάσεις, διότι πολύ απλά υπάρχει πολύ χρήμα που θέλει να βγει (και το χρήμα αυτό κάνει κουμάντο), όπως είχαμε εξηγήσει στον… Τιτανικό τις προάλλες.

Η bear market δεν έχει πει την τελευταία της λέξη (αλλά ούτε και η bull market!)

Με απλά λόγια η bear market έχει ξεκινήσει, η φούσκα έχει σκάσει, ωστόσο θα δούμε κι άλλες τεχνητές ανόδους (ίσως κανά δυο ακόμη, αν είμαστε τυχεροί) – το κύκνειο άσμα προτού η -δεκαετής πλέον και βάλε- ανοδική αγορά διορθώσει για τα καλά εν μέσω μιας “τέλειας καταιγίδας” σε μια Δύση που παρακμάζει.

Άρα θα υπάρξουν κι άλλα bear market rallies, μην ανησυχείτε… Αυτό μεταφράζεται ίσως σε επενδυτική ευκαιρία αφενός να αποχωρήσουν όσοι τελευταίοι δεν το έκαναν ήδη (μην περιμένετε πολλά βέβαια, αν πράγματι υπάρξει αυτό το παραθυράκι αρπάχτε ό,τι μπορείτε και βγείτε, αλλιώς θα χάσετε και τα λίγα), και αφετέρου να επιχειρήσουν να σορτάρουν όσοι τολμηροί με επανατοποθέτηση μόλις τελειώσει αυτή η φάση της… ελεγχόμενης κατεδάφισης, που θα υπολόγιζα μπακαλίστικα πως σημαίνει περίπου 3.300 μονάδες για τον S&P ή… $13.500 σε Bitcoin για τους κρυπτο-λάτρεις.

Η αγορά ακόμη αντηχεί τη θλιβερή Σύνοδο Κορυφής των κεντρικών τραπεζιτών στο Jackson Hole (περισσότερα εδώ) όπου λίγο πολύ ο Πάουελ παραδέχθηκε ότι ο πληθωρισμός ήρθε για να μείνει, ότι προκειμένου να τον “τιθασεύσουν” η παγκόσμια οικονομία θα εισέλθει σε βαριά ύφεση, και γενικώς “πληρώστε μ@λ@κες για το δικό μας μπάχαλο”.

Θα είναι σαν ποσοτική σύσφιξη, αλλά… δε θα είναι

Οι αναλυτές τώρα μιλούν για νέα εποχή σφιχτών επιτοκίων, αλλά αν ρωτάτε εμάς, το οικονομικό σύστημα μάλλον εισέρχεται σε ένα φαύλο κύκλο ταυτόχρονου QE (ποσοτική χαλάρωση) με QT (σύσφιξη). Με άλλα λόγια οι τραπεζίτες έχουν βρει τον τρόπο να μας κοροϊδεύουν ψιλό γαζί για χάριν πιθανόν κάποιας ανώτερης ατζέντας, και θα ασκούν μια άνευ προηγουμένου νομισματική πολιτική όπου θα λέμε μεν (στα χαρτιά) ότι αυξάνουμε τα επιτόκια και πατάσσουμε τον πληθωρισμό (μη σκίσετε κανά καλσόν), αλλά στην πραγματικότητα το τύπωμα χρήματος, το PEPP και η ποσοτική χαλάρωση θα ζουν και θα βασιλεύουν.

Με το ένα χέρι θα σφίγγουν δηλαδή, με το άλλο θα ξελασκάρουν. Η λέξη που θα ήθελα να χρησιμοποιήσω για να χαρακτηρίσω επακριβώς αυτό που συμβάινει ξεκινά από Μ κεφαλαίο, αλλά θα αρκεστώ να σχολιάσω πως σε βάρος της αδαούς συντριπικής πλειοψηφίας των πολιτών (αλλά και των άχρηστων ή σε εντεταλμένη υπηρεσία αναλυταράδων/οικονομολόγων/πολιτικών κλπ), η Fed, η ΕΚΤ και το υπόλοιπο σάπιο δυτικό οικονομικό σύστημα (του οποίου τα ψωμιά τελειώνουν) έχουν ουσιαστικά βρει τον τρόπο άλλα να λένε κι άλλα να κάνουν, έτσι ώστε η Wall Street να κερδίζει, και ο λαός να πληρώνει τις εγκληματικές πολιτικές του.

Να θυμάστε ποιος ευθύνεται για την κρίση που θα πληρώσουμε…

Όποιος σε αυτό το σημείο πει “σιγά το νέο”, να του υπενθυμίσω με καλή θέληση πως αν το 2020 επικροτούσε τα εγκληματικά λοκντάουν και ταυτόχρονα το 2022 σιχτιρίζει για τον ανεξέλεγκτο πληθωρισμό, τότε χαμπάρι δεν πήρε ούτε τότε, αλλά ούτε και τώρα τι ακριβώς συμβαίνει πίσω από τις πλάτες μας με εργαλείο την Fed, οπότε να λείπουν οι μετά Χριστόν προφήτες που όλα τα καταλαβαίνουν αλλά πάντα κυνηγούν την ουρά των εξελίξεων.

Το radar.gr υπήρξε το ΜΟΝΑΔΙΚΟ εγχώριο μέσο που εξ αρχής, εδώ και χρόνια ανέλυσε σε βάθος το τι θα συνέβαινε ως συνέπεια των εγκληματικών νομισματικών πολιτικών (πληθωρισμός) και πως αυτό θα εργαλειοποιούνταν με αφορμή πανδημίες και πολέμους για να δικαιολογήσει τα… αδικαιολόγητα, ήτοι τη χειρότερη κρίση της γενιάς μας, την οποία φυσικά και θα πληρώσουμε μόνο εμείς.

Έχοντας πει αυτά, γυρνάμε πίσω στα ταμπλό, όπου την Παρασκευή το βράδυ ο βιομηχανικός Dow Jones έχασε 337,58 μονάδες ή 1,07%, στις 31.318,84, με τον ευρύτερο S&P 500 να καταγράφει απώλειες 42,59 μονάδων ή 1,07%, στις 3.924,26 μονάδες και τον τεχνολογικό Nasdaq να καταγράφει πτώση 154,26 μονάδων ή 1,31%, στις 11.630,86.

Στην εβδομάδα, ο μεν Dow έχασε 2,99%, ο S&P 500 έχασε 3,28%, ο δε Nasdaq κατρακύλησε κατά 4,21%.

Να σημειωθεί ότι οι δείκτες όχι μόνο γύρισαν στο “κόκκινο” αλλά κινήθηκαν εμφατικά πτωτικά μετά την δημοσιοποίηση των στοιχείων για τις θέσεις που “πρόσθεσε” η οικονομία των ΗΠΑ τον Αύγουστο (315.000 έναντι πρόβλεψης για 318.000).

Φοβού τα ομόλογα

Τέλος δώστε μεγάλη προσοχή στην αγορά ομολόγων που για πρώτη φορά μετά από 40 χρόνια νηνεμίας εισήλθαν στη δική τους bear market, με ό,τι μαρτυρά αυτό για την πραγματική μακροοικονομική κατάσταση της Δύσης. Διότι πολλοί θα πουν “νταξ η Wall Street κάνει τα δικά της” κι ότι ασχέτως τι συμβαίνει στην οικονομία κι όσο κατά διαόλου κι αν πηγαίνει, η αγορά προεξοφλεί κι αποτιμά με αποτέλεσμα να συμπεριφέρεται φαινομενικά παράλογα κι αντιφατικά με την τρέχουσα κατάσταση, και πράγματι έτσι είναι. Όμως τα ομόλογα δε λένε ψέματα…

Σε δίνη οι αγορές: Σε bear market τα ομόλογα, μετά από 40 χρόνια «κοσμογονίας»

Αναλυτικότερα όσον αφορά τις αγορές, στο τέλος του άρθρου.

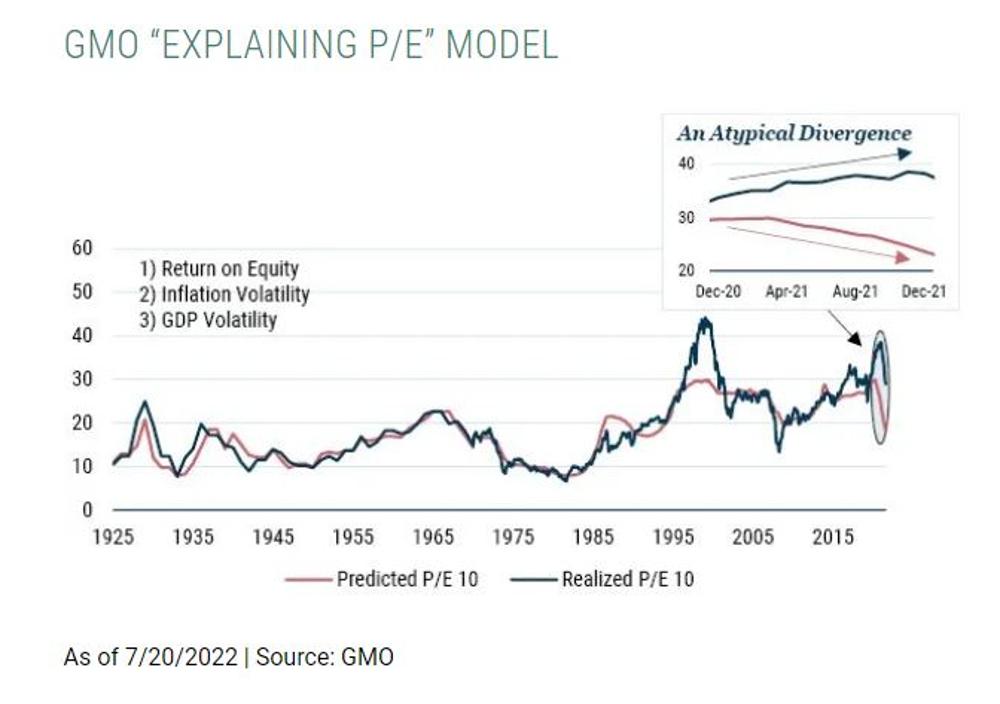

GMO: Ζούμε στην εποχή της υπερφούσκας – Θα πέσει θεαματική αυλαία -40% στις μετοχές

Στην υπερφούσκα που περικλείει τις αγορές αναφέρεται με ανάλυσή του ο θρυλικός επικεφαλής της GMO Jeremy Grantham.

Πιο συγκεκριμένα, σύμφωνα με τον 83χρονο Grantham, «Μόνο μερικά γεγονότα στην καριέρα ενός επενδυτή έχουν πραγματικά σημασία, και μεταξύ των σημαντικότερων είναι οι υπερφούσκες.

Αυτές είναι γεγονότα που δεν μοιάζουν με άλλα: Υπάρχουν παραδείγματα τα οποία μπορούν να μελετήσουν οι επενδυτές, έχουν σαφή κοινά χαρακτηριστικά.

Ένα από αυτά τα είναι τα bear market ράλι μετά από μια πτώση, με πολλούς επενδυτές να παγιδεύονται. «Το ράλι του φετινού καλοκαιριού μέχρι στιγμής ταιριάζει απόλυτα στο μοτίβο» λέει ο Jeremy Grantham.

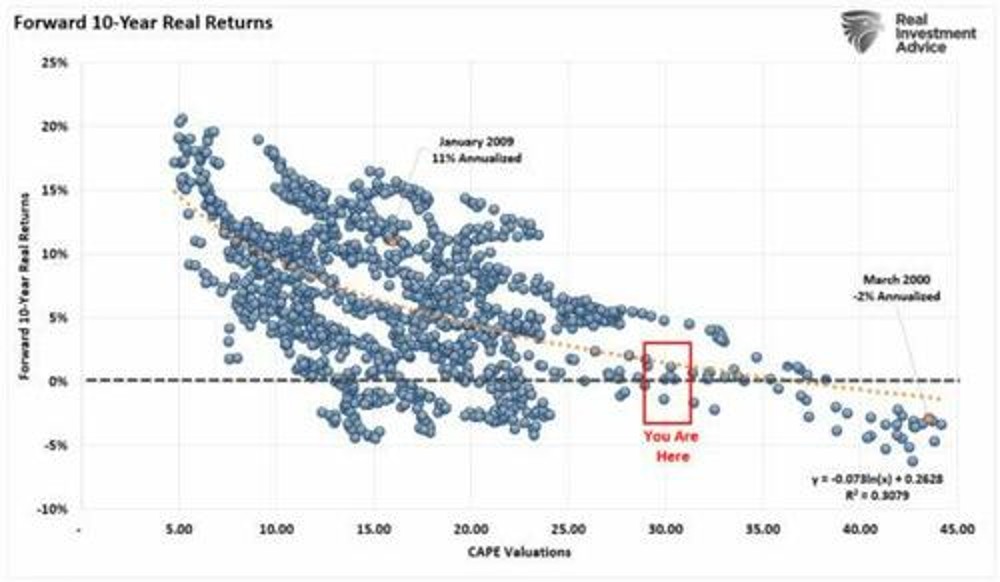

Το χρηματιστήριο των ΗΠΑ παραμένει πολύ ακριβό και μια αύξηση του πληθωρισμού όπως αυτή του τρέχοντος έτους πλήττει πάντα πολλαπλάσια (σ.σ. PE) – αν και πιο αργά από το κανονικό αυτήν τη φορά.

Ωστόσο, τα θεμελιώδη έχουν αρχίσει να επιδεινώνονται δραματικά… Οι προοπτικές είναι πολύ πιο ζοφερές από ό,τι θα μπορούσε να είχε προβλεφθεί τον Ιανουάριο. Μακροπρόθεσμα, ελλοχεύει μια ευρεία και μόνιμη έλλειψη τροφίμων και πόρων…

Η τρέχουσα υπερφούσκα είναι άνευ προηγουμένου: ένα μείγμα υπερτιμημένων περιουσιακών στοιχείων, ενός σοκ στα εμπορεύματα και μιας επιθετικής Fed… –κάθε ιστορικός παραλληλισμός υποδηλώνει ότι τα χειρότερα έρχονται.

Οι καιροί που πραγματικά έχουν σημασία για τους επενδυτές

Τις περισσότερες φορές (85% ή περίπου) οι αγορές συμπεριφέρονται αρκετά φυσιολογικά. Σε αυτές τις περιόδους, οι επενδυτές (διευθυντές, πελάτες και άτομα) είναι αρκετά ευχαριστημένοι, αλλά δυστυχώς αυτές οι περίοδοι δεν έχουν πραγματικά σημασία.

Μόνο το 15% των περιπτώσεων έχει σημασία, οπότε οι επενδυτές παρασύρονται και γίνονται παράλογοι. Στο 12% των περιπτώσεων, αυτός ο παραλογισμός διέπεται από υπερβολική αισιοδοξία, δηλαδή meme μετοχές, φρενίτιδα από IPOs, όπως τα τελευταία δύο χρόνια.

Και, βέβαια, ακολουθεί πανικός…

Αυτό το 15% είναι πολύ διαφορετικό από τις συνηθισμένες bull και bear markets. Ο μέσος όρος των συνηθισμένων bull και bear markets με αυτή τη χούφτα ακραίων τιμών μειώνει τα δεδομένα και παράγει παραπλανητικά σήματα.

«Για αυτό δίνω ισχυρή σύσταση να αντιμετωπίζετε τις υπερφούσκες – με σίγμα 2,5 έως 3 (σ.σ. τυπική απόκλιση στην στατιστική)– ως ειδικές, συλλογικά μοναδικές περιστάσεις. Είναι σαν να υπάρχει μια αλλαγή φάσης στη συμπεριφορά των επενδυτών.»

Τα αποτελέσματα από αυτή τη μοναδική ομάδα υπερφουσκών (μόλις τρεις στη σύγχρονη εποχή στις ΗΠΑ) είναι πράγματι ιδιαίτερα:

- η πολυσυζητημένη απόκλιση μεταξύ συντηρητικών και κερδοσκοπικών μετοχών, τα ράλι της bear market

- η ταχεία έναρξη της ύφεσης

- οι πολύ αυξημένες πιθανότητες περαιτέρω απροσδόκητων χρηματοοικονομικών και οικονομικών ατυχημάτων.

Διανύουμε μια τέτοια περίοδο, βιώνουμε μια αληθινή υπερφούσκα. «Και το πρώτο πράγμα που πρέπει να θυμάστε είναι το εξής: Όσο ψηλότερα ανεβαίνουν οι μετοχές, τόσο περισσότερο πρέπει να πέφτουν.

Τα στάδια…

Ο Grantham συνέχισε εξηγώντας τα τυπικά στάδια που περνούν οι υπερ-φούσκες όταν καταρρέουν, σημειώνοντας ότι το σημερινό οικονομικό περιβάλλον μοιάζει πολύ με το ιστορικό μοτίβο.

«Πρώτον, σχηματίζεται η φούσκα∙ δεύτερον, εμφανίζεται μια ανατροπή, όπως μόλις συνέβη στο πρώτο εξάμηνο του τρέχοντος έτους, όταν κάποια δυσκολία στο οικονομικό ή πολιτικό περιβάλλον κάνει τους επενδυτές να συνειδητοποιήσουν ότι η τελειότητα δεν θα διαρκέσει, τελικά, για πάντα, και οι αποτιμήσεις κάνουν μισό βήμα πίσω.

Στη συνέχεια, υπάρχει αυτό που μόλις είδαμε – το ράλι μιας bear market. Τέταρτον και τελευταίο, τα θεμελιώδη επιδεινώνονται και η αγορά πέφτει σε χαμηλά επίπεδα», έγραψε.

Προετοιμαστείτε για ένα επικό τέλος…

Οι προηγούμενες υπερφούσκες είχαν πολύ χειρότερες επακόλουθες οικονομικές προοπτικές καθώς συνδύαζαν πολλαπλές κατηγορίες περιουσιακών στοιχείων: στέγαση και μετοχές, όπως στην Ιαπωνία το 1989 ή σε παγκόσμιο επίπεδο το 2006.

Ή συνδύαζαν απότομη αύξηση του πληθωρισμού και φούσκες στις μετοχές, όπως το 1973 στις ΗΠΑ και αλλού. Η τρέχουσα υπερφούσκα διαθέτει τον πιο επικίνδυνο συνδυασμό αυτών των παραγόντων στη σύγχρονη εποχή: και οι τρεις κύριες κατηγορίες περιουσιακών στοιχείων – στέγαση, μετοχές και ομόλογα – είναι ιστορικά υπερεκτιμημένες.

Τώρα βλέπουμε μια έκρηξη του πληθωρισμού και ένα σοκ επιτοκίων, όπως και στις αρχές της δεκαετίας του 1970.

Την ίδια στιγμή, τα πράγματα αναμένεται να γίνουν χειρότερα, καθώς έχουμε ένα κύμα ανατιμήσεων στα Εμπορεύματα και στην Ενέργειας (όπως οδυνηρά φάνηκε το 1972 και το 2007). Αυτοί οι κραδασμοί πάντα ρίχνουν μια μακρά σκιά που καταστέλλει την ανάπτυξη.

«Δεδομένων όλων αυτών των αρνητικών παραγόντων, δεν προκαλεί έκπληξη το γεγονός ότι τα δείκτες καταναλωτικής εμπιστοσύνης και οι επιχειρηματικοί δείκτες επιχειρήσεων θα δοκιμάσουν νέα ιστορικά χαμηλά.

Και στον τομέα της τεχνολογίας, την αιχμή της οικονομίας των ΗΠΑ (και της παγκόσμιας), οι προσλήψεις επιβραδύνονται, οι απολύσεις αυξάνονται και οι CEOs προετοιμάζονται όλο και περισσότερο για ύφεση.

«Πρόσφατα, είδαμε ένα ράλι bear market. Κάθε κύκλος είναι διαφορετικός και κάθε κυβερνητική απάντηση είναι απρόβλεπτη. Αλλά αυτά τα λίγα γεγονότα φαίνεται να ενεργούν σύμφωνα με τους δικούς τους κανόνες, στο δικό τους έργο, το οποίο προφανώς έχει μόλις σταματήσει μεταξύ της τρίτης και της τελευταίας πράξης.

Εάν η ιστορία επαναληφθεί, το έργο θα είναι για άλλη μια φορά τραγωδία» καταλήγει ο 83χρονος βετεράνος της Wall Street.

Είχε προβλέψει πτώση -50%

Υπενθυμίζεται πως Jeremy Grantham σε άλλο ενημερωτικό σημείωμα είχε προβλέψει κραχ στη Wall με πτώση 50% στις μετοχές…

Ενώ παραδοσιακά ήταν bull και θετικός για τις αγορές από τις αρχές του 2021 πριν από ένα χρόνο έχει μετατραπεί σε άκρως απαισιόδοξο. Στις αρχές του 2021 οι προειδοποιήσεις του Grantham για ένα επικείμενο κραχ έγιναν ιδιαίτερα σκληρές… και θεαματικά λανθασμένες.

Θυμηθείτε, τον Ιανουάριο του 2021, ο Grantham έγραψε ότι το σκάσιμο αυτής της «μεγάλης, επικής φούσκας» θα είναι «το πιο σημαντικό επενδυτικό γεγονός της ζωής σας», ενώ ακολούθησαν προειδοποιήσεις για ένα «θεαματικό» κραχ στους επόμενους μερικούς μήνες» που ωστόσο δεν ήρθε…

Αλλά με τις μετοχές να υποχωρούν και πάλι λόγω των φόβων ότι η υποστήριξη της Fed σταδιακά θα ατονήσει, δεν άργησε ο 83χρονος Grantham να δημοσιεύσει την αποκαλυπτική έκθεση του με τίτλο «Let The Wild Rumpus Begin»

Ο ίδιος επιμένει ότι βιώνουμε στις αγορές μια υπερφούσκα και θεωρεί ότι είναι σχεδόν βέβαιος ότι θα σκάσει αυτή η φούσκα.

Ο χρηματιστηριακός δείκτης βαρόμετρο S&P 500 θα καταρρεύσει σχεδόν κατά 50% στις 2.500 μονάδες από τα υψηλά όλων των εποχών των 4.818 μονάδων, είχε πει τότε (-40% από σημερινά επίπεδα).

Πως στήνουν τις παγίδες μεθοδεύοντας τεχνητές ανόδους στη Wall Street

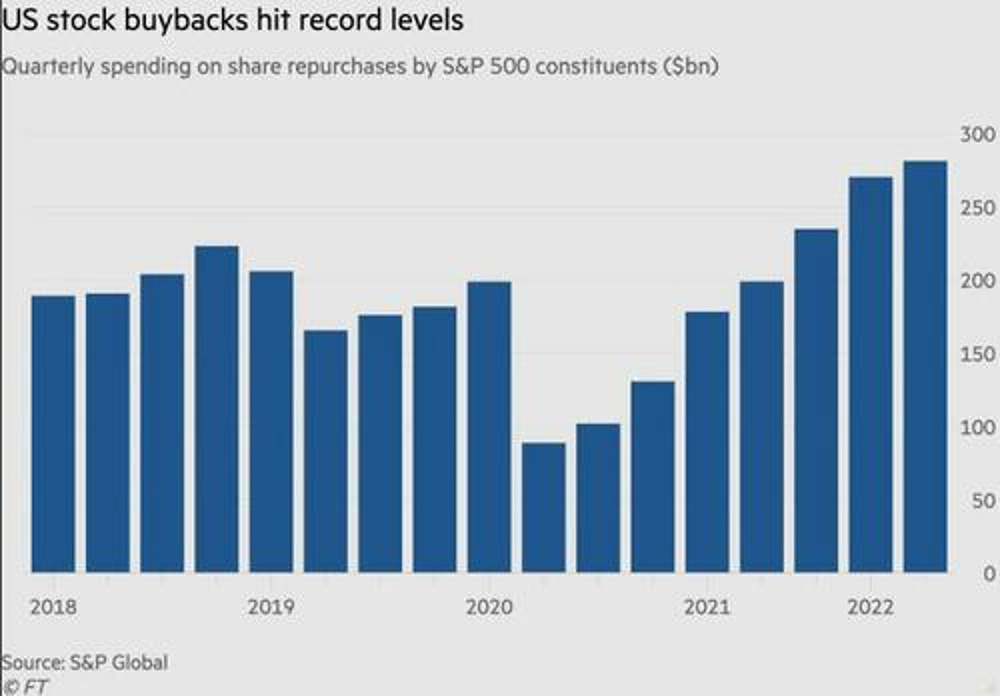

Μιλήσαμε πολλές φορές για τα ψεύτικα bear market rallies, τεχνητές ανόδους που (θα) προκαλεί το έξυπνο χρήμα προκειμένου να σκηνοθετήσει την ελεγχόμενη έξοδό του από αυτό το πλοίο που βουλιάζει. Πως ακριβώς όμως το κάνουν αυτό; Ένας τρόπος είναι οι επαναγορές μετοχών (buybacks).

Ο ρόλος της Goldman Sachs και το εργαλείο… ASR

Οι επαναγορές μετοχών ήταν η ραχοκοκαλιά της ανόδου της Wall Street τα τελευταία χρόνια – και ταυτόχρονα, και καθαρά συμπτωματικά, η άνοδος των αποδοχών της C-Suite.

Οι εταιρείες του S&P 500 ξόδεψαν 281 δισ. δολάρια σε επαναγορές μετοχών τους πρώτους τρεις μήνες του 2022, σύμφωνα με την S&P Global, σημειώνοντας νέο υψηλό ρεκόρ για τρίτο συνεχόμενο τρίμηνο. Και σύμφωνα με τους traders της Goldman Sachs, που είναι υπεύθυνοι για την εκτέλεση των εντολών, οι εταιρείες έχουν εγκρίνει επαναγορές αξίας 856 δισ. δολαρίων μέχρι στιγμής φέτος.

Αυτή η δαπάνη ήταν ένα εύκολο σημείο συζήτησης για τους Δημοκρατικούς εδώ και χρόνια, και έτσι, ένας από τους κύριους παράγοντες δημιουργίας εσόδων στο πακέτο για το κλίμα και την εγκαθίδρυση του Προέδρου Biden είναι ο φόρος στις επαναγορές μετοχών που αφερούν εκατομμύρια δολάρια από τα ταμεία των εταιριών.

Στη μάχη οι δικηγόροι της Wall Street

Προκειμένου να αποφύγουν αυτούς τους φόρους, οι FT αναφέρουν ότι τραπεζίτες και δικηγόροι στη Wall Street αναζητούν τρόπους να βοηθήσουν τις εταιρείες.

Στο επίκεντρο των προσπαθειών τους είναι η χρήση προγραμμάτων ταχείας επαναγοράς μετοχών (ASR), ένας ευρέως χρησιμοποιούμενος μηχανισμός που επιτρέπει στις εταιρείες να ολοκληρώνουν εξαγορές αξίας δισεκατομμυρίων δολαρίων.

Αν και τα προγράμματα καταγράφονται ως εκτελούμενα σε μία ημέρα, συχνά χρειάζονται αρκετοί μήνες για να ολοκληρώσουν τις συναλλαγές οι τράπεζες.

Τα σχέδια εξαρτώνται από το εάν οι επικείμενες οδηγίες του Υπουργείου Οικονομικών θα υπολογίζουν την ημέρα που η εταιρεία διαχωρίζει τα μετρητά και λαμβάνει τις μετοχές της ως ημερομηνία αγοράς ή εάν θα πρέπει να περιμένουν έως ότου οι τράπεζες επενδύσεων αγοράσουν πραγματικά τις μετοχές στην ανοιχτή αγορά.

Ο νέος φόρος θα αποφέρει έσοδα 74 δισεκατομμυρίων δολαρίων την επόμενη δεκαετία, σύμφωνα με επίσημους υπολογισμούς, αλλά οι τραπεζίτες προειδοποιούν ότι ο αριθμός μπορεί να αυξηθεί εάν το επίπεδο του 1% καταλήξει να οριστεί υψηλότερα τα επόμενα χρόνια.

“Η υπόθεση, και είναι ακόμα αρκετά νωρίς… είναι ότι ένας φόρος 1% από μόνος του δεν αρκεί για να αλλάξει σημαντικά τη συμπεριφορά”, δήλωσε ένας τραπεζίτης με έδρα τη Νέα Υόρκη.

«Το 1% τώρα δεν είναι μεγάλη υπόθεση, αλλά τι γίνεται αν αυτό το 1 γίνει 3 ή 5 ή 10 τοις εκατό για να αυξηθούν τα έσοδα ή να κερδίσουν πολιτικούς πόντους;»

Πώς λειτουργεί ένα ASR;

Σε ένα απλοποιημένο πρόγραμμα ταχείας επαναγοράς μετοχών, μια επενδυτική τράπεζα συμφωνεί να αγοράσει στο μέλλον μετοχές μιας εισηγμένης εταιρείας ως μέρος μιας προθεσμιακής σύμβασης.

Η τράπεζα πληρώνεται προκαταβολικά από την εταιρεία για να αγοράσει τη μετοχή.

Στη συνέχεια δανείζεται μετοχές στη δημόσια αγορά από δανειστές χρεογράφων, παραδίδοντας τις μετοχές στην εταιρεία. Η εταιρεία μπορεί στη συνέχεια να διαχειριστεί αυτές τις μετοχές, συμβάλλοντας στην ενίσχυση των κερδών της ανά μετοχή.

Η τράπεζα, η οποία ουσιαστικά έχει πτώση στη μετοχή, θα ξοδέψει αρκετούς μήνες αγοράζοντας ξανά τις μετοχές στις δημόσιες αγορές, επιστρέφοντάς τις τελικά στους δανειστές χρεογράφων.

Όπως καταλήγουν οι FT, τα γραφεία διαπραγμάτευσης μετοχών δεν έχουν δει ακόμη κύμα ενδιαφέροντος για την εκτέλεση επαναγορών.

Ωστόσο, οι τραπεζίτες δήλωσαν ότι αναμένουν ότι η δραστηριότητα θα αυξηθεί τους τελευταίους μήνες του έτους, καθώς οι εταιρείες που σχεδιάζουν επαναγορές στις αρχές του 2023 μεταφέρουν ορισμένες αγορές για το 2022.

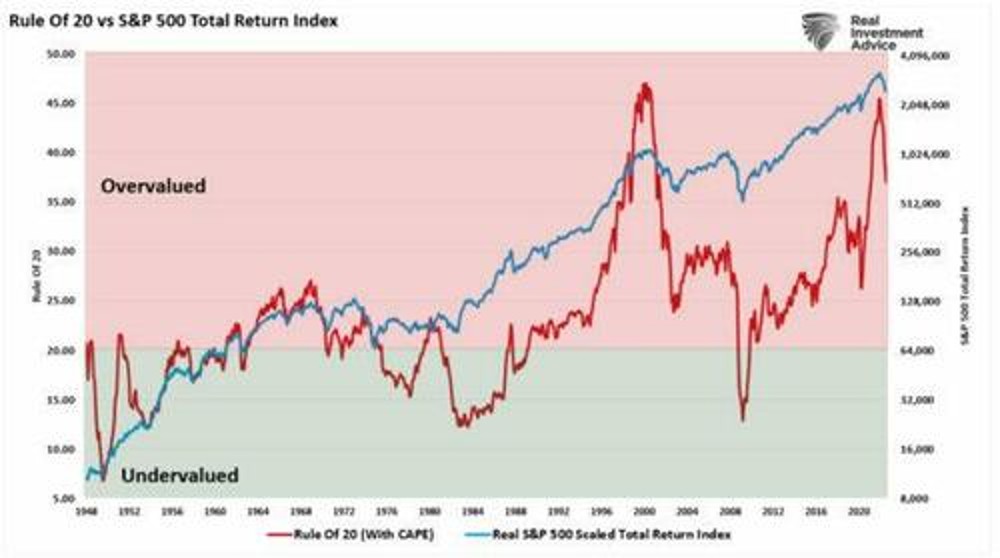

“Ο κανόνας του 20” που μαρτυρά πως η bear market απέχει πολύ από το τέλος της

Τον «Κανόνα των 20» υπενθυμίζουν στη Wall Street πολλοί αναλυτές, τονίζοντας μεταξύ άλλων ότι μια bear market μπορεί απλώς να σταματά για λίγο, παρά τα πολλά σχόλια για το αντίθετο.

Σε πρόσφατο άρθρο του Investing.com, η αναλύτρια στρατηγικής της Bank of America, Savita Subramanian, προειδοποίησε ότι οι μετοχές εξακολουθούν να είναι ακριβές παρά τη φετινή αποχώρηση.

«Η ανάλυσή μας για το ERP δείχνει ότι η πιθανότητα ύφεσης είναι 20% έναντι 36% τον Ιούνιο.

Τον Μάρτιο, οι μετοχές τιμολογήθηκαν με πιθανότητα ύφεσης 75%.

Ακόμη και στο δείκτη Enterprise Value to Sales, όπου οι πωλήσεις θα πρέπει να αυξηθούν από το γεγονός ότι ο πληθωρισμός είναι στο 9%, η αποτίμηση της αγοράς είναι υπερβολικά αυξημένη (+40%) σε σχέση με την ιστορία – πιθανώς επειδή η πραγματική αύξηση των πωλήσεων (ex-Energy) είναι ουσιαστικά σταθερή».

Ο ρόλος της ρευστότητας

Αυτό είναι ένα εξαιρετικά σημαντικό σημείο λόγω της μαζικής εισροής κεφαλαίων τα τελευταία χρόνια.

«Υπάρχει παγκόσμια πληθώρα ρευστότητας, ελάχιστο ενδιαφέρον για παραδοσιακές επενδύσεις, ελάχιστη προφανής ανησυχία για τον κίνδυνο και ανεπαρκείς προοπτικές για αποδόσεις παντού.

Έτσι, οι επενδυτές αποδέχονται εύκολα σημαντικό κίνδυνο με τη μορφή αυξημένης μόχλευσης, μη ελεγμένων παραγώγων και αδύναμων δομών συναλλαγών.

Ο τρέχων κύκλος δεν είναι ασυνήθιστος στη μορφή του, μόνο στην έκτασή του», ανέφερε επίσης ο Howard Marks της Oaktree Capital Management.

Με την Ομοσπονδιακή Τράπεζα να αντιστρέφει αυτή τη νομισματική διευκόλυνση, αυτή ενέχει έναν πολύ σημαντικό και πιθανότατα μη πραγματοποιημένο κίνδυνο για τους επενδυτές.

Αυτό μας φέρνει στον Κανόνα του 20, ο οποίος υποδηλώνει ότι η χρηματιστηριακή αγορά είναι ουσιαστικά υπερτιμημένη, όπως σημείωσε η BofA.

«Εκτός από την πτώση του πληθωρισμού στο 0% ή την πτώση του S&P 500 στις 2.500 μονάδες, θα απαιτηθεί μια έκπληξη κερδών 50% για να ικανοποιηθεί ο κανόνας του 20», ανέφερε.

Η εμπειρία του 2007

Δυστυχώς, η τελευταία φορά που ο Κανόνας των 20 υπερτιμήθηκε ήταν το 2007.

Τότε ήταν που ο Howard Marks έγραψε ότι ενώ τα πράγματα φαίνονται πάντα διαφορετικά, είναι σχεδόν πάντα τα ίδια.

Ποιος είναι ο κανόνας του 20;

Ο κανόνας του 20 μάς βοηθά να αξιολογήσουν τις αποτιμήσεις και τις bull and bear markets.

Για να υπολογίσουμε τον κανόνα του 20 συνδυάζουμε τον δείκτη P/E και τον ρυθμό πληθωρισμού.

Με τα χρόνια, οι αγορές έχουν δείξει μια ευδιάκριτη τάση να επανέρχονται στο άθροισμα 20 για αυτές τις δύο μετρήσεις.

Η αξία των αγορών είναι δίκαιη όταν το άθροισμα του λόγου P/E και του ποσοστού πληθωρισμού ισούται με 20.

P/E + Πληθωρισμός = 20

Το χρηματιστήριο είναι υποτιμημένο όταν το άθροισμα είναι κάτω από 20 και υπερτιμημένο όταν το άθροισμα είναι πάνω από 20.

Αυτή η φαινομενικά απλοποιημένη εικόνα είναι ωστόσο εκπληκτικά αποτελεσματική, όπως σημειώνεται από το Evercore ISI για τον Κανόνα του 20. Οι αγορές σπάνια συναλλάσσονται σε κατάσταση ισορροπίας, επομένως δεν αποτελεί έκπληξη το γεγονός ότι ο κανόνας του 20 είναι σπάνια ακριβής.

Ο συνδυασμένος λόγος P/E και ο ρυθμός πληθωρισμού κυμάνθηκαν από το χαμηλό του 14 έως το υψηλό του 34.

Τα τελευταία 50 χρόνια, το μέσο P/E είναι λίγο κάτω από το 16, το μέσο ποσοστό πληθωρισμού είναι 4% και το μέσο άθροισμα του P/E και του πληθωρισμού, όπως αναμενόταν, είναι κοντά στο 20.

Ο κανόνας κορυφώθηκε στο 2ο υψηλότερο επίπεδο στην ιστορία νωρίτερα φέτος.

ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΑ

Πίσω στα της αγοράς, το επενδυτικό κλίμα στο κλείσιμο της εβδομάδας, πιθανότατα επηρεάστηκε και από την είδηση για την πλήρη διακοπή των ροών ρωσικού φυσικού αερίου προς την Ευρώπη μέσω του αγωγού Nord Stream 1, που υποτίθεται ότι θα άρχιζαν ξανά το Σάββατο, με επίκληση τεχνικής βλάβης, όπως εκτίνησε και ο επικεφαλής επενδυτικής στρατηγικής για τη Βόρεια Αμερική της Northern Trust Asset Management, Chris Shipley.

Το φυσικό αέριο είναι “τεράστιας σημασίας για την εκτίμηση των οικονομικών προοπτικών στην Ευρώπη καθώς βαδίζουμε προς τον χειμώνα”, σημείωσε ο Shipley. Μια ύφεση στη Γηραιά Ήπειρο “θα ήταν αρνητική για το επενδυτικό κλίμα, ειδικά σχετικά με τα περιουσιακά στοιχεία υψηλού κινδύνου, σε παγκόσμια κλίμακα”.

Μεταξύ των 30 μετοχών του Dow, μόλις 3 κινήθηκαν με θετικό πρόσημο και 27 με αρνητικό. Κέρδη σημείωσαν εκείνες των Chevron, Salesforce, Walgreens Boots Alliance, ενώ των απωλειών ηγήθηκαν εκείνες των 3Μ, Honeywell International και Procter & Gamble.

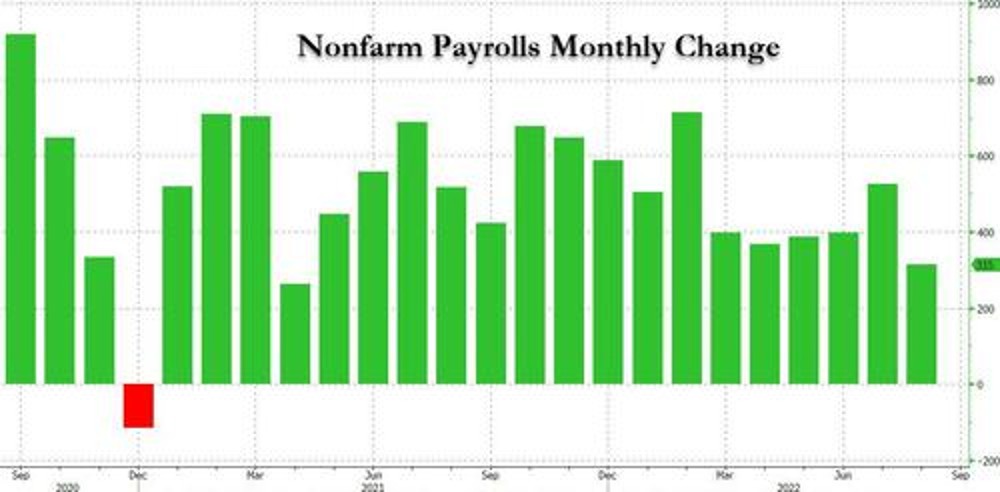

Στο 3,7% αυξήθηκε η ανεργία τον Αύγουστο 2022

Στα μάκρο, στο 3,7% αυξήθηκε η ανεργία στις ΗΠΑ τον Αύγουστο του 2022 από 3,5% τον προηγούμενο μήνα, την ώρα που οι αναλυτές ανέμεναν αμετάβλητο τον δείκτη, ωστόσο συνεχίστηκε με ισχυρό ρυθμό η δημιουργία νέων θέσεων εργασίας.

Τα στοιχεία για τη δημιουργία νέων θέσεων εργασίας στις ΗΠΑ φαίνεται πως «διαβάζονται» από τους επενδυτές ως χαλάρωση των πληθωριστικών πιέσεων στην αμερικανική οικονομία.

Οι νέες θέσεις εργασίας που δημιουργήθηκαν εκτός γεωργικού τομέα ανήλθαν σε 315 χιλ. εντός των εκτιμήσεων των αναλυτών.

Ωστόσο, τα στοιχεία για τις θέσεις του Ιουλίου αναθεωρήθηκαν σε 526 χιλ. από 528 χιλ. ενώ του Ιουνίου σε 293 χιλ. από 398 χιλ.

Οι μέσες ωριαίες αποδοχές αυξήθηκαν 0,3% σε μηνιαία βάση και 5,2% σε σχέση με πέρυσι, οριακά χαμηλότερα των εκτιμήσεων.

Άσος στο μανίκι της Fed

Η αύξηση σε προσλήψεις και μισθούς καταγράφονται εν μέσω διογκούμενου πληθωρισμού και ανησυχιών για επιβράδυνση της οικονομίας, η οποία έχει ήδη καταγράψει δύο διαδοχικά τρίμηνα αρνητικής ανάπτυξης, εκπληρώνοντας τον τεχνικό ορισμό της ύφεσης.

Αναλυτές εκτιμούν ότι η ανθεκτικότητα που επιδεικνύει η αγορά εργασίας αφήνει στο τραπέζι της Fed μια αύξηση επιτοκίων κατά 75 μονάδες βάσης κατά τη συνεδρίαση αυτού του μήνα.

Κάποιοι περίμεναν πως η αγορά εργασίας θα παρουσιάσει σημάδια επιβράδυνσης ακολουθώντας την ανάλογη συρρίκνωση των ρυθμών ανάπτυξης. Ωστόσο, η ισχυρή εικόνα στο μέτωπο της απασχόλησης δικαιώνει όσους αναλυτές και αξιωματούχους ισχυρίζονται πως με τόσο καλή εικόνα στην αγορά εργασίας, η ύφεση… δεν είναι ύφεση.

Το χρέος πιστωτικών καρτών των νοικοκυριών αυξήθηκε 13% το β’ τρίμηνο

Πρόκειται για μεγαλύτερη ποσοστιαία αύξηση της συγκερκιμένης κατηγορίας σε ένα ένα τρίμηνο από το 1999, σύμφωνα με έκθεση της Fed της Νέας Υόρκης.

Η αύξηση του χρέους πιστωτικής καρτών σημαίνει ότι περισσότεροι καταναλωτές βασίζονται σε μεγαλύτερο βαθμό στην πίστωση για να πληρώσουν τους λογαριασμούς τους, λόγω του υψηλού πληθωρισμού.

Τα υπόλοιπα πιστωτικών καρτών αυξήθηκαν κατά 46 δισεκατομμύρια δολάρια από πέρυσι, καθιστώντας τις πιστωτικές κάρτες τη δεύτερη μεγαλύτερη πηγή συνολικού χρέους το τελευταίο τρίμηνο, αν και παραμένουν κάτω από τα προ πανδημίας επίπεδα.

Διαβάστε ακόμη:

Η BofA «καρφώνει» τον Μπάιντεν για την ύφεση και τον πληθωρισμό

Η απόλυτη παράνοια: Οι κεντρικές τράπεζες βαφτίζουν το κρέας ψάρι

Η Μεγάλη Στέρηση: Θα είναι το 2022 το «τέλος» της πανδημίας;