…όμως άργησε πολύ. Η παρτίδα είναι χαμένη από χέρι. Οι αγορές ποντάρουν σε μια νομισματική χαλάρωση που δε θα έρθει σύντομα, εκτιμά η Nomura

Το ράλι των τελευταίων ημερών έχει ξύλινα πόδια. Βασίζεται στην εσφαλμένη εντύπωση πως η Fed θα εξαναγκαστεί σύντομα σε “κωλοτούμπα” (το λεγόμενο pivot) και θα επιστρέψει στα χαμηλά επιτόκια.

Η Fed όμως έχει πάρει ένα δρόμο που δεν έχει γυρισμό. Από τη στιγμή που έβαλε μπρος να πολεμήσει τον πληθωρισμό, έστω και καθυστερημένα, κλείδωσε τη μοίρα της. Πράγματι είναι πολύ αργά για να αντιστραφεί το χάος του στασιμοπληθωρισμού, όμως αυτό δε δείχνει να τους νοιάζει και πολύ – άλλωστε αν ήταν ικανοί, εξ αρχής δε θα είχαν αφήσει το καράβι να συγκρουστεί με παγόβουνο, έτσι δεν είναι;

Αυτά τα συζητάμε καιρό μέσα από αυτήν τη στήλη, και ειδικά όσον αφορά το pivot. Ωστόσο η Nomura πιστεύει πως η Fed είναι εγκλωβισμένη και δε θα προβεί τόσο σύντομα όσο ποντάρουν οι αγορές σε νομισματική χαλάρωση. Με άλλα λόγια το ράλι των τελευταίων ημερών είναι “μούφα”. Είναι ένα ακόμη Short Squeeze προκειμένου να κάψει τους (ορθούς εξ αρχής) σορτάκηδες. Σε αυτό συμφωνούμε…

Η ιαπωνική επενδυτική ωστόσο εκτιμά ότι η Fed θα το φτάσει μέχρι τα άκρα όσον αφορά τον πληθωρισμό. Και προκειμένου να τον κατευνάσει, υπάρχει μόνο μία λύση: να θυσιάσει τη “βασίλισσα”.

Σφίγγοντας τα λουριά της οικονομίας μέχρι τέρμα, θυσιάζει την όποια ανάπτυξη αναμενόταν (λέμε τώρα) μετά την πανδημία, καταδικάζοντας κι επίσημα την οικονομία της Δύσης σε ύφεση. Μια ύφεση που -εδώ που τα λέμε- όχι απλώς θα ερχόταν ούτως ή άλλως (διότι άργησαν πολύ), αλλά που είναι ήδη εδώ. Άρα τι έχουν να χάσουν; Στην τελική θα φανεί ότι προσπάθησαν κιόλας…

Αν περιοριστεί, ο πληθωρισμός περιορίζεται και η ανάπτυξη. Αν αφεθεί ανεξέλεγκτος, έχουμε οικονομικό ντόμινο (άρα ύφεση ούτως ή άλλως). Η παρτίδα είναι χαμένη εξ αρχής…

Πλανώνται πλάνην οικτρά οι αγορές

Όπως εξηγεί η Nomura, η αντίδρασή των αγορών ήταν τέτοια που προσιδίαζε σε καιρούς χαλαρής νομισματικής πολιτικής, και όχι σε περιόδους σύσφιξης, όπως προαναγγέλλουν εδώ και καιρό οι Αμερικανοί policy makers.

Και είναι να απορεί κανείς, δεδομένου ότι ο πρόεδρος της Fed για άλλη μία φορά επανέλαβε πως είναι αποφασισμένος να περιορίσει τον πληθωρισμό στο ύψος του 2%, ακόμα και εις βάρος της ανάπτυξης.

«Θα επικεντρωθούμε στη μείωση του πληθωρισμού και, όπως έχω πει σε άλλες περιπτώσεις, η σταθερότητα των τιμών είναι πραγματικά το θεμέλιο της οικονομίας.

Τίποτα δεν λειτουργεί στην οικονομία χωρίς σταθερότητα τιμών.

Δεν μπορούμε να έχουμε ισχυρή αγορά εργασίας χωρίς σταθερότητα τιμών για μεγάλο χρονικό διάστημα. Θέλουμε να επιστρέψουμε στο είδος της αγοράς εργασίας που είχαμε πριν από την πανδημία.

Αυτό δεν πρόκειται να συμβεί χωρίς την αποκατάσταση της σταθερότητας των τιμών. Άρα, αυτό είναι κάτι που πρέπει να κάνουμε και θεωρούμε ότι είναι ένας τρόπος για να διευκολυνθεί η επιθυμία μας για ανάπτυξη της απασχόλησης μακροπρόθεσμα».

Σε αυτό το πλαίσιο, ο επικεφαλής αναλυτής της Nomura, Charlie McElligott, επισημαίνει ότι τα πράγματα μπορούν να γίνουν ξανά «άβολα» τους επόμενους μήνες, αν διατηρηθεί η τρέχουσα «χαλαρή» αντίληψη του «dovish pivot» και της έκχυσης νέων μεγάλων ποσοτήτων ρευστότητας στην αγορά…

Η Fed έχει δεσμευθεί να τιθασεύσει τον πληθωρισμός, και αυτό θα πράξει με διαδοχικές επιτοκιακές αυξήσεις.

Έρχεται ανώμαλη προσγείωση της οικονομίας

Όπως σημειώνει ο McElligott, το σενάριο αυτό της Fed, δηλαδή η δυναμική των «υψηλών επιτοκίων για μεγαλύτερο χρονικό διάστημα», θα συνεχίσει να επιβραδύνει την ανάπτυξη και αυξάνει τις πιθανότητες ύφεσης, την οποία ο ίδιος ο Πάουελ εμμέσως αναγνώρισε, υπογραμμίζοντας πως «γνωρίζουμε ότι το μονοπάτι έχει στενέψει και μπορεί να στενέψει περαιτέρω».

Και όλα αυτά ενάντια σε μια Fed που θα πρέπει να επιβραδύνει, καθώς θα πρέπει να περιμένουμε «σαφείς και πειστικές» αποδείξεις ο πληθωρισμός έχει αρχίσει να πέφτει.

Αυτό είναι πολύ λογικό να συμβεί, αφού φτάνουμε στο 5-6% τους επόμενους μήνες.

«Αλλά θα χρειαστούν να γίνουν πολλά ακόμα για να δούμε πληθωρισμό στο 2%» λέει η Nomura.

“Υποκριτική η στάση των κεντρικών τραπεζών”

Ο «αναλυτής» των επιτοκίων της Nomura, Ryan Plantz, αποτυπώνει την υποκριτική στάση του Πάουελ και την αντίδραση της αγοράς:

«Μια υπενθύμιση. Ο,τι ανεβαίνει πρέπει να κατέβει κιόλας, γι’ αυτό η σχέση της αντίδρασης της επιθετικότητας των επιτοκίων έναντι του πληθωρισμού θα είναι τελικά η κινητήρια δύναμη για μικρότερη ανάπτυξη».

Με άλλα λόγια, όσο περισσότερο ευελπιστεί η αγορά μέσω της ύφεσης στη χαλάρωση και τα ράλι… τόσο πιο δύσκολο θα είναι η Fed να επιτύχει το στόχο του χαμηλού πληθωρισμού.

Παγίδα η δήθεν ευφορία στις αγορές – Θα αργήσει να μειώσει τα επιτόκια

Να αντισταθούν στο ράλι των αγορών καλεί τους επενδυτές η Nomura, με τον επικεφαλής στρατηγικής της, Charles McElligott, να πιστεύει ότι ο ενθουσιασμός της Wall Street στην ιδέα ότι οι αυξήσεις των επιτοκίων μπορεί να επιβραδυνθούν νωρίτερα από το αναμενόμενο είναι πρόωρος και προβληματικός.

H Fed είναι σε ιδιαίτερα δύσκολη θέση…

«Το πρόβλημά της είναι απλό: Η αγορά, αντανακλαστικά, προεξόφλησε πως στο μέλλον η νομισματική σύσφιξη θα επιβραδυνθεί και ότι τα επιτόκια θα μειωθούν και πάλι, αρχής γενομένης από το 2023, με αποτέλεσμα να σημειώνεται ράλι στις μετοχές».

Αλλά ποιο πραγματικά είναι το πρόβλημα της Fed;…

Τραβώντας τις παρωπίδες από τα μάτια των «ταύρων», ο επικεφαλής αναλυτής της Nomura επισημαίνει: «Λόγω της εξαιρετικά ισχυρής αγοράς εργασίας στις ΗΠΑ (η ανεργία είναι σε χαμηλά 53 ετών), σε συνδυασμό με τη διαρθρωτική ανισορροπία που διαπιστώνεται στα εμπορεύματα, ο πληθωρισμός δεν είναι δυνατόν να επιστρέψει στον παλιό κόσμο του στόχου του 2% χωρίς περαιτέρω κλιμάκωση της νομισματικής σύσφιξης από τους Αμερικανούς policy makers…

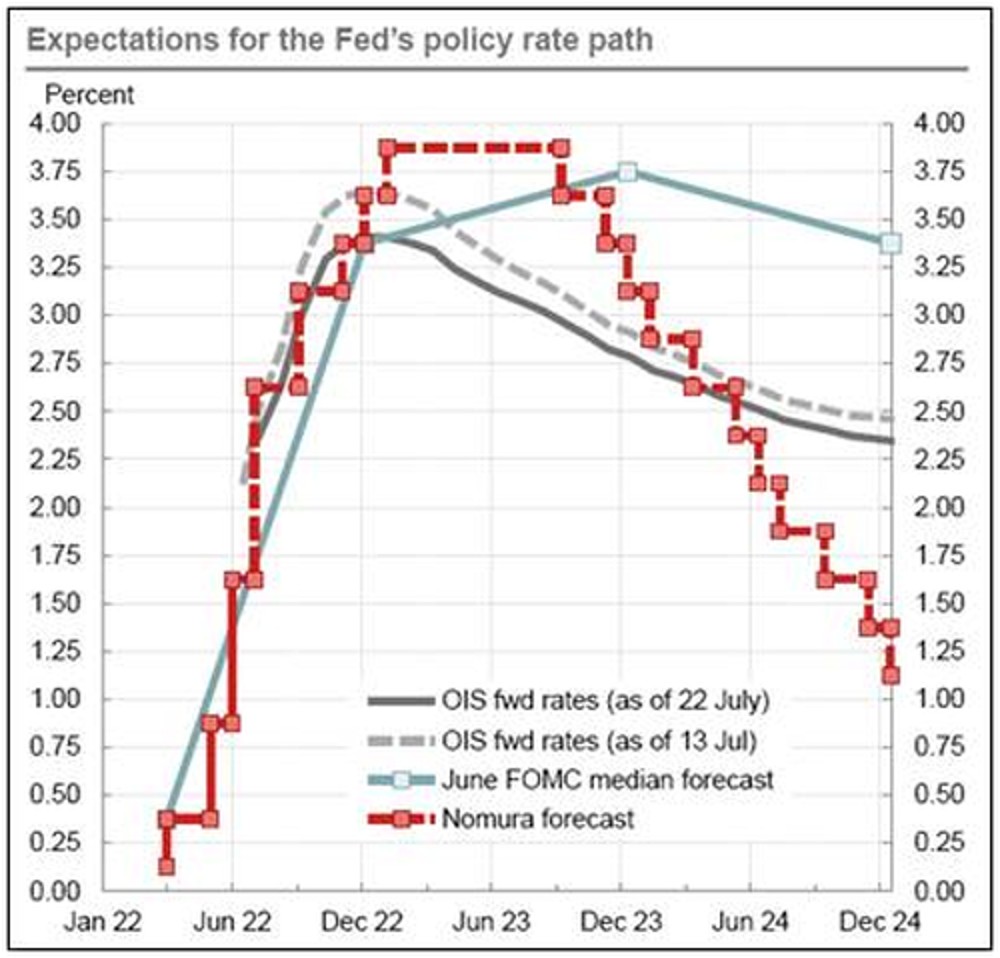

Σε αυτό το πλαίσιο, με την αγορά να… χαλαρώνει ήδη την πολιτική της Fed, αντί της Fed (σ.σ. ειρωνεία), το τελικό επιτόκιο τοποθετείται στο ύψος του 3,26% – επίπεδα στα οποία θα βρεθεί πριν από τον Δεκέμβριο του 2022 – Φεβρουάριο 2023».

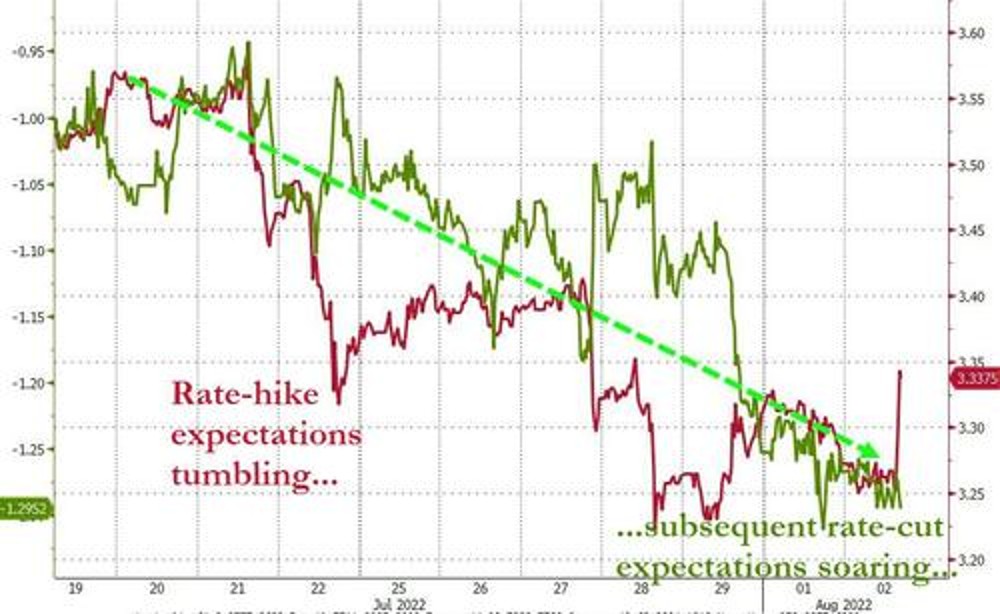

Όπως γίνεται πλήρως αντιληπτό, οι προσδοκίες για αύξηση των επιτοκίων έχουν μειωθεί και οι επακόλουθες προσδοκίες για μείωση επιτοκίων έχουν εκτοξευθεί στα ύψη…

Σε αυτό το πλαίσιο, και πάλι η Nomura προειδοποιεί πως τα χειρότερα δεν έχουν παρέλθει και ότι η πρόσφατη αποκλιμάκωση στις αποδόσεις των ομολόγων θα αντιστραφεί… επειδή, πολύ απλά, η οικονομία των ΗΠΑ δεν έχει ψυχρανθεί αρκετά… ώστε η ζήτηση να είναι ελέγξιμη.

Ουσιαστικά λοιπόν αυτή η ιδιότυπη «χαλάρωση», που συμβαίνει λίγες εβδομάδες αφότου η Fed αύξησε τα επιτόκιά της κατά 150 μονάδες βάσης, αναστέλλει την προοπτική της ύφεσης…

Για τους παραπάνω λόγους ο αναλυτής της Nomura βλέπει τα Fed Funds να «κάθονται» σε υψηλά επίπεδα για μεγάλο χρονικό διάστημα, με «εκ νέου αυστηροποίηση» της ρητορικής πολιτικής από τα μέλη του FOMC τις επόμενες εβδομάδες…

Και σε περίπτωση που ελπίζατε σε κάποια «τεχνική» βοήθεια, ο McElligott προειδοποιεί ότι, στην πραγματικότητα, βλέπουμε τη μεταβλητότητα να «προσπαθεί» να σταθεροποιηθεί ξανά τις τελευταίες ημέρες… μέσω:

- Των funds που ανοίγουν θέσεις, στο πλαίσιο στρατηγικών αντιστάθμισης (κλείνοντας short θέσεις και ανοίγοντας long)

- Εποχικότητας του δείκτη VIX

- Του ράλι στη Wall, καθώς περισσότεροι άνθρωποι αισθάνονται άνετα με την ιδέα ότι η Fed πρόκειται να αντιμετωπίσει την πρόσφατη ώθηση του πληθωρισμού με… ΧΑΛΑΡΩΣΗ.

Όπως καταλήγει ο αναλυτής της Nomura, είμαστε πολύ πίσω σε ένα ολοένα και πιο σταθερό «Long Gamma», το οποίο θα δράσει για να βοηθήσει στην καταστολή των ενδοημερήσιων διακυμάνσεων μέσω της αντιστάθμισης και θα επιτρέψει σε πιο θεμελιώδεις κατευθύνσεις.

Η απόλυτη παράνοια: Οι κεντρικές τράπεζες βαφτίζουν το κρέας ψάρι