Η μοίρα της παγκόσμιας οικονομίας κρέμεται από μια κλωστή… και το ψαλίδι κρατούν οι κεντρικοί τραπεζίτες. Καθώς η πανδημία αποκλιμακώνεται, κλείνει και το “παράθυρο” που επέτρεπε στους αρχιρυθμιστές της οικονομικής τύχης του πλανήτη, να ρίξουν “βολικά” στον κορωνοϊό το φταίξιμο της επόμενης οικονομικής κρίσης, που ήδη βιώνουμε με τη μορφή του στασιμοπληθωρισμού. Τι βλέπουν οι μεγάλοι παίχτες, πόσες αυξήσεις θα δούμε τελικά, και γιατί η φετινή χρονιά σηματοδοτεί την αρχή του τέλους του χρυσού αιώνα της νομισματικής “παραμύθας” ποσοτικής χαλάρωσης (και της φούσκας των διεθνών αγορών)…

Η Wall Street πέρασε καλά επί ημερών Πάουελ “στα decks”! Τώρα που… κόβεται η μουσική, ετοιμάζεται για τη μεγαλύτερη κατοχύρωση κερδών στην ιστορία, κι εμείς για τη Μεγάλη Στέρηση…

Γράφει ο Γιάννης Τσιρογιάννης

Σας φαντάζει “δημοσιογραφικός” ο τίτλος; Είναι πέρα για πέρα κυριολεκτικός. Μιλάμε πράγματι για την “παραμύθα” των τραπεζών, τη νομισματική πρέζα που χορηγούν αλόγιστα τις τελευταίες δύο δεκαετίες στο οικονομικό σύστημα, χρόνια πριν έρθει η πανδημία να πάρει βολικά το φταίξιμο για πολλές οικονομικές (και όχι μόνο) αμαρτίες…

Το 2022 είναι όμως η χρονιά που τα ψέματα τελειώνουν. Τα ψέματα είναι οι εθιστικές, εγκληματικές νομισματικές πολιτικές των κεντρικών τραπεζών (QE-PEPP, χαμηλά επιτόκια, “δωρεάν” χρήμα) που “μπάλωσαν” την κρίση του 2008, θάβοντάς την κάτω από το χαλί.

Ο πληθωρισμός είναι η φυσική συνέχεια της κρίσης του 2008

Διότι η μεγάλη χρηματοπιστωτική κρίση δε ξεπεράστηκε ποτέ πραγματικά. “Κουκουλώθηκε” με ημίμετρα, ενώ την ίδια ώρα στο παρασκήνιο, σιωπηλά, οι πρέσες της Federal Reserve τάϊζαν ανεξέλεγκτα με φρεσκοτυπωμένο χρήμα ένα τέρας που έμελλε να αφεθεί ελεύθερο στα χρόνια της πανδημίας, με αφορμή τα καταστροφικά λοκντάουν που δήθεν το “γέννησαν”. Το τέρας του στασιμοπληθωρισμού.

Αυτός είναι ο πραγματικός λογαριασμός της κρίσης του 2008, και όλα εδώ πληρώνονται. Αυτή (θα) είναι η πραγματική κρίση της γενιάς μας, του 21ου αιώνα. Απλώς δε θα σκάσει με “μπαμ” αλά Λίμαν Μπράδερς, αλλά με τη μορφή αργού θανάτου του πληθωρισμού.

Και όσο για το ρόλο της πανδημίας, τα λοκντάουν απλώς γιγάντωσαν το τέρας και έγιναν η αφορμή απελευθέρωσής του. Οι ιδανικές συνθήκες για να πληρωθεί ο λογαριασμός με το ελάχιστο δυνατό πολιτικό κόστος (για την ακρίβεια κερδισμένες βγαίνουν οι κυβερνήσεις), χωρίς κανείς να μπορεί να δυσανασχετήσει, να αντιδράσει στην οικονομική μιζέρια που θα βιώσουμε, αφού γι’ αυτήν θα φταίει ο “αόρατος” εχθρός…

Ποσοτική χαλάρωση, η νομισματική “ηρωίνη” που έθισε την παγκόσμια οικονομία…

Όλα αυτά τα χρόνια οι κεντρικές τράπεζες χρησιμοποιούσαν αλόγιστα πρωτοφανή οικονομικά εργαλεία που προορίζονταν για αυστηρά προσωρινή χρήση σε μια έκτακτη κατάσταση, την κρίση του 2008.

Η ποσοτική χαλάρωση, το “παιδί” του Μπεν Μπερνάνκι, που έθρεψε μετέπειτα η Τζάνετ Γιέλεν (πρώην επικεφαλής Fed και νυν Υπουργός Οικονομικών) και υιοθέτησε πρόσφατα ο νεότερος αρχιρυθμιστής των τυχών μας, Τζέρομ Πάουελ, το αγαπημένο παιδί των Προέδρων και της Wall Street. Ο Πάουελ του οποίου η θητεία παρεμπιπτόντως επίσης “βολικά” ολοκληρώνεται φέτος ε…

Το Quantitative Easing (QE) που υποτίθεται θα χορηγούνταν σε πολύ συγκεκριμένες δόσεις (διότι η παρατεταμένη χρήση του ΣΚΟΤΩΝΕΙ τον ασθενή), τελικά έμεινε μαζί μας για πάντα, αλλάζοντας πρόσφατα όνομα σε PEPP (Pandemic Emergency Purchase Programme) με αφορμή την άλλη έκτακτη κατάσταση της πανδημίας, και το οποίο στο μέλλον -ποιος ξέρει- μπορεί να μετονομαστεί σε κάτι άλλο, στο όνομα κάποιας άλλης έκτακτης ανάγκης, όπως κλιματικής αλλαγής… Όρεξη να υπάρχει, και από έκτακτες ανάγκες, άλλο καλό…

Η ουσία είναι πως τα μηδενικά επιτόκια και το ανεξέλεγκτο τύπωμα χρήματος – οι λεγόμενες ενέσεις ρευστότητας (stimulus) – έθισαν την παγκόσμια οικονομία σε έναν άρρωστο φαύλο οικονομικό κύκλο, σε σημείο που η ίδια πλέον δε μπορεί πρακτικά να λειτουργήσει χωρίς την “ηρωίνη” της, διότι αναπτύσσει στερητικό σύνδρομο.

“QE: Να λαμβάνεται με μέτρο – ΟΧΙ ΣΕ ΥΠΕΡΒΟΛΙΚΕΣ ΔΟΣΕΙΣ – Μπορεί να προκαλέσει παρενέργειες”

…και έχτισε παλάτια στην άμμο (bull market)

Οι διεθνείς αγορές διανύουν τη μακροβιότερη φουσκ… εε bull market όλων των εποχών ακριβώς γιατί ταϊζονται με φθηνό χρήμα. Οι αποτιμήσεις των μετοχών στην πραγματικότητα έχουν περάσει προ πολλού τα επίπεδα φούσκας.

Κάπως έτσι είχαμε φαινόμενα GameStop και AMC, ή και Doge στα κρυπτονομίσματα, τα οποία ουσιαστικά αποτελούν τη βαλβίδα διοχέτευσης και αποσυμπίεσης όλης αυτής της υπερβάλλουσας ρευστότητας. Ακόμη και η Tesla – όλοι συμφωνούν πως στην ουσία αποτελεί φούσκα – μια εταιρία τρισεκατομμυρίων σε κεφαλαιοποίηση, που όμως το ενεργητικό της και η πραγματική παραγωγή είναι εκατοντάδες φορές μικρότερη από την πλασματική.

Παλάτια στην άμμο, που χτίστηκαν στα ψέματα των κεντρικών τραπεζών. Τα ψέματα δήθεν προσωρινών νομισματικών πολιτικών που οδηγούσαν σε ακόμη περισσότερα ψέματα, όπως το μεγάλο ψέμα του παροδικού πληθωρισμού.

Και φτάνουμε στο 2022, τη χρονιά που όπως όλα δείχνουν, τα ψέματα τελειώνουν.

Γιατί τελειώνουν; Διότι οι κεντρικές τράπεζες μας έχουν ήδη προϊδεάσει πως η μακρά περίοδος (σχεδόν 15 χρόνων) ευφορίας, ο “χρυσούς αιών” της ποσοτικής χαλάρωσης, πρόκειται να λάβει τέλος. Όχι εντελώς φυσικά (είναι αδύνατον πλέον ο ασθενής να αποσυνδεθεί εντελώς από τη μηχανική υποστήριξη), αλλά σε μεγάλο βαθμό.

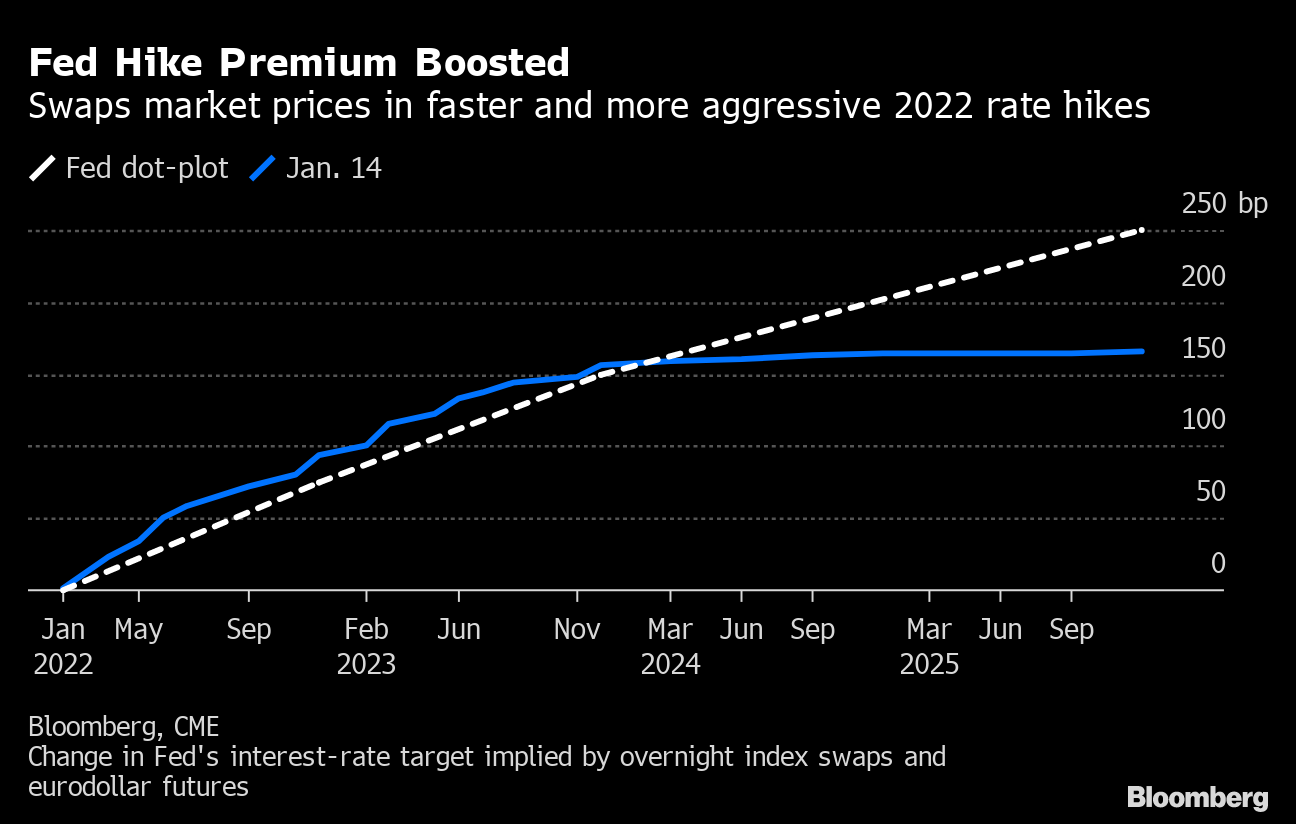

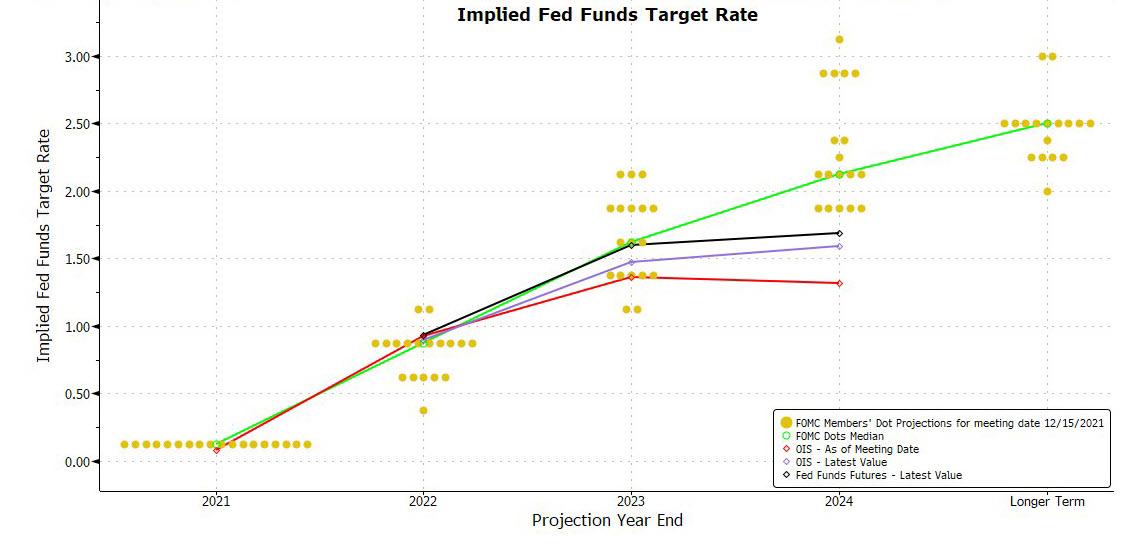

Επιτόκια: Από το μηδέν στο 4-5, ετοιμαστείτε για μεγάλο σοκ

Διότι από εκεί που για χρόνια παίζαμε χαλαρά στα χαμηλά, μηδενικά (ακόμη και αρνητικά) επιτόκια, τώρα ξαφνικά πρόκειται να ανέβουμε απότομα πολλά σκαλοπάτια, 4 και 5 αυξήσεις. Ή τουλάχιστον έτσι μας έχουν προϊδεάσει – διότι και αυτό μπορεί να είναι ένα μεγάλο ψέμα, και εν τέλει να δούμε 1-2 αυξήσεις το πολύ, με αφορμή κάποια νέα μετάλλαξη ή άλλη έκτακτη ανάγκη…

Άλλωστε με τόσο πληθωρισμό που αντιμετωπίζει ο πλανήτης, ούτε καν οι 4 αυξήσεις επιτοκίων δεν αρκούν… Χρειάζονται πολλές παραπάνω, όπως θα αναλυθεί παρακάτω.

Πολλοί οικονομολόγοι είχαν εκφράσει από χρόνια την εναντίωσή τους στην ποσοτική χαλάρωση, η οποία σε υπερβολικές δόσεις εθίζει την οικονομία

Όσες αυξήσεις επιτοκίων κι αν γίνουν όμως τελικά, η ουσία είναι πως οι κεντρικές τράπεζες αρχίζουν να αλλάζουν ρητορική, προς τη σύσφιξη νομισματικής πολιτικής. Είναι ή τώρα ή ποτέ άλλωστε – πρόκειται όπως είπαμε για ιδανικό “παραθυράκι” προκειμένου να βγάλουν το σκελετό από τη ντουλάπα με τις μίνιμουμ για αυτούς απώλειες.

Η πανδημία υπήρξε η τέλεια αφορμή να ανακοινωθούν τα κακά μαντάτα

Αν περάσει για τα καλά η πανδημία και υποτίθεται η παγκόσμια οικονομία ξαναμπεί στις ράγες και επέλθει “ηρεμία”, τότε θα είναι αργά για αυτούς.

Αν προχωρήσουν σε σύσφιξη αφού αφήσουμε πίσω μας την πανδημία – η οποία σύσφιξη φυσικά θα πυροδοτήσει κρίση, δεδομένου ότι κόβεται το “δωρεάν χρήμα” – τότε θα είναι αργά διότι δε θα έχουν δικαιολογία για την κρίση που θα σκάσει. Δε θα υπάρχει ο αποδιοπομπαίος τράγος κορωνοϊός να την απορροφήσει, όπως τόσο βολικά φορτώθηκε παλιές και νέες οικονομικές, πολιτικές και κοινωνικές αμαρτίες…

Όχι, η σύσφιξη πρέπει να γίνει τώρα. Και το ξέρουν, και γι’ αυτό μας προετοιμάζουν. Ίσως στην καλύτερη να μπορέσουν να το τρενάρουν μέχρι το 2023, γεγονός που σημαίνει πως και το ράλι των αγορών παίρνει παράταση για τότε. Και άρα η φούσκα θα σκάσει καθυστερημένα, επιβεβαιώνοντας το δέυτερο από τα δύο σενάρια που εκτίμησε και το radar.gr…

Άλλωστε, όπως εκτιμά και η BlackRock, οι κεντρικές τράπεζες δε δείχνουν ιδιαίτερα αποφασισμένες να κάμψουν τον πληθωρισμό… Προτιμούν να κρατήσουν χαρούμενα τα φιλαράκια τους στη Wall Street, κι ας πληρώσει τον πληθωρισμό από την τσέπη του ο λαός. Σε αυτό το ομολογουμένως δυστοπικό σενάριο, η Fed θα προβεί σε λιγότερες από 4 αυξήσεις επιτοκίων φέτος, ίσα για τα μάτια του κόσμου, και ο παραλογισμός (και η φούσκα των αγορών) θα συνεχιστεί. Περισσότερα διαβάστε εδώ.

Όπως και να γίνει όμως, το σίγουρο είναι πως θα γίνει, το γεγονός ήδη αρχίζει να προεξοφλείται και στα μέσα του 2022 ή 2023 (αν καθυστερήσει) θα είναι πολύ αργά για να το συζητάμε, διότι τότε θα θεωρείται ήδη ως non-event, όσον αφορά τις αγορές. ΤΩΡΑ έχει νόημα να προσπαθήσουμε να κατανοήσουμε τι πρόκειται να συμβεί, ώστε να προετοιμαστούμε καταλλήλως και -γιατί όχι, όσοι τολμηροί- να ποντάρουμε σε αυτό.

Ήδη χθες το βράδυ οι αγορές βίωσαν ένα μίνι-κραχ με αφορμή τη βουτιά των Microsoft και Goldman Sachs, αλλά πραγματική αιτία την προεξόφληση της αρχής του τέλους της εποχής του φθηνού χρήματος…

Ολοκληρώνεται το (Μεγάλο) reset

Έχουμε και λέμε λοιπόν: Οι κεντρικές τράπεζες παίζοντας “στρατηγική υποχώρηση” ετοιμάζονται σύντομα για τη μεγαλύτερη στροφή οικονομικής πολιτικής της τελευταίας 20ετίας.

Η στροφή αυτή θα σημάνει παράλληλα το τέλος της μακροβιότερης ανοδικής τάσης όλων των εποχών για τα διεθνή χρηματιστήρια και κατ’ επέκταση για την παγκόσμια οικονομία, που εν μέσω πρωτοφανούς στασιμοπληθωρισμού θα βιώσει την “τέλεια καταιγίδα”, στις “τέλειες” συνθήκες προτού κοπάσει η μπόρα του κόβιντ.

Για τον γράφοντα, η καταιγίδα αυτή δε σκάει σαν κεραυνός εν αιθρία, αφού έχουμε μιλήσει γι’ αυτό χρόνια τώρα τόσο στο radar.gr όσο και στην εφημερίδα “Αξία”. Τώρα το παγκόσμιο παζλ μοιάζει να ολοκληρώνεται μπροστά στα μάτια μας, επιβεβαιώνοντας δυστυχώς και όλες τις δυστοπικές εκτιμήσεις σε αυτήν τη νέα μετα-κόβιντ κοινωνία.

Δε χρειάζεται πανικός, αλλά ψυχική δύναμη. Η ανθρωπότητα πάντα θα περνάει όμορφες και δύσκολες στιγμές – προσαρμοζόμαστε και φτιάχνουμε το καλύτερο δυνατό μέλλον μας.

Και εδώ ολοκληρώνεται το κομμάτι της ανάλυσης που φέρει την υπογραφή του ταπεινού radar.gr. Σας αφήνουμε με τις εκτιμήσεις των μεγάλων παιχτών των διεθνών αγορών… Στο τέλος του άρθρου θα βρείτε όλα τα λινκ με δημοσιεύματα σχετικά με πληθωρισμό, αγορές και… Μεγάλη Επανεκκίνηση.

Ένα από τα πάντοτε πετυχημένα σκίτσα του investing.com, αναπαριστά το “βαποράκι” Πάουελ που προμηθεύει τη Wall Street με τις “δόσεις” της…

Πως οι αυξήσεις επιτοκίων θα καθορίσουν το μέλλον των αγορών;

4 αυξήσεις βλέπει η Morgan Stanley, πρώτη το Μάρτιο – Βαριές οι συνέπειες για τις αγορές

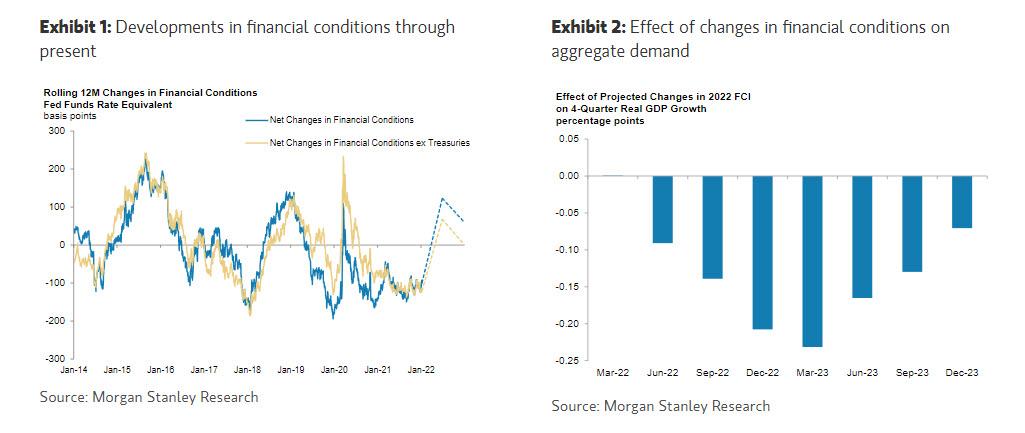

Καθώς θα μειώνεται ο ισολογισμός της Fed, η απόσυρση της ρευστότητας θα έχει μεγάλες επιπτώσεις στις αγορές αναφέρει η αμερικανική Morgan Stanley. H αυστηροποίηση της νομισματικής πολιτικής από την FED αρχής γενομένης από τον Μάρτιο του 2022 θα καταστεί γεγονός.

Κατά την Morgan Stanley αναμένει τώρα ότι η Fed θα πραγματοποιήσει τέσσερις αυξήσεις κατά 25 μονάδες βάσης το 2022, στις συνεδριάσεις του Μαρτίου, Ιουνίου, Σεπτεμβρίου και Δεκεμβρίου, ενώ ο ισολογισμός της FED θα αρχίσει να συρρικνώνεται.

Η τιμολόγηση της αγοράς αντικατοπτρίζει ήδη αυτή τη σημαντική εμπροσθοβαρή μετατόπιση, με την άνοδο του Μαρτίου σχεδόν πλήρως τιμολογημένη, ενώ θα ακολουθήσουν άλλες 3-4 αυξήσεις τους επόμενους 12 μήνες.

Δεδομένου του μεγέθους του ισολογισμού της Fed (8,2 τρισεκατομμύρια δολάρια ΗΠΑ, που αποτελείται από 5,6 τρισεκατομμύρια δολάρια σε ομόλογα διαφόρων λήξεων και 2,6 τρισεκατομμύρια δολάρια σε επιχειρήσεις και εταιρικά ομόλογα), η μείωση θα έχει σημαντικές επιπτώσεις στην αγορά.

Ωστόσο, η ποσοτικοποίηση των επιπτώσεών του δεν είναι καθόλου απλή.

Θα μπορούσε κανείς να κοιτάξει την επέκταση του ισολογισμού στα χρόνια μετά την οικονομική και τραπεζική κρίση με την άποψη ότι από την μείωση των επιτοκίων θα περάσουμε στην αύξηση των επιτοκίων.

Έρχεται μεγάλη μεταβλητότητα στις αγορές

Ένας εμπειρικός κανόνας αναφέρει ότι μια αλλαγή 4-6 μονάδων βάσης στο επιτόκιο των 10ετών ομολόγων θα επιφέρει αλλαγή 100 δισεκατομμυρίων δολαρίων ΗΠΑ στον ισολογισμό. Ωστόσο, η συμπεριφορά της αγοράς είναι απίθανο να είναι συμμετρική.

Κατά την Morgan Stanley αναμένει διαφορετικές επιπτώσεις για τα κρατικά ομόλογα και εταιρικά ομόλογα, δεδομένων των διαφορετικών τρόπων απόκτησής τους από την FED. Κατά τη δημιουργία του ισολογισμού, οι τίτλοι του Δημοσίου αποκτήθηκαν κατά κύριο λόγο μέσω της νέας διαδικασίας έκδοσης του Υπουργείου Οικονομικών των ΗΠΑ.

Κατά την Morgan Stanley οι ανάγκες έκδοσης του Υπουργείου Οικονομικών των ΗΠΑ θα αυξηθούν κατά 850 δισεκατομμύρια δολάρια μέχρι το τέλος του 2023 και στα 1,300 τρισεκ. δολάρια μέχρι το τέλος του 2024. Εάν υποθέσουμε ότι το Υπουργείο Οικονομικών ακολουθεί τη συμβουλή της Συμβουλευτικής Επιτροπής Δανεισμού του Δημοσίου, οι βέλτιστοι στόχοι για εκδόσεις θα είναι στα 7 και 10 έτη της καμπύλης αποδόσεων.

Κατά συνέπεια, το 10ετές ομόλογο των ΗΠΑ θα μπορούσε να δει επιτόκια 2,30% μέχρι το τέλος του 2022. Τα εταιρικά ομόλογα θα έχουν διαφορετική προσέγγιση.

Τα εταιρικά ομόλογα αγοράστηκαν στη δευτερογενή αγορά και αναμένουμε ότι μείωση τους θα προέλθει μέσω αποπληρωμών που θα προκύψουν από προπληρωμές και αποσβέσεις των υποκείμενων στεγαστικών δανείων. Το 2021, η Fed αγόρασε 575 δισεκατομμύρια δολάρια εταιρικά ομόλογα έναντι καθαρής έκδοσης 875 δισεκατομμυρίων δολαρίων, με αποτέλεσμα 300 δισεκατομμύρια δολάρια εταιρικών ομολόγων τα απορρόφησε η αγορά.

Το 2022 αναμένονται 550 δισεκατομμύρια δολάρια εκδόσεις εταιρικών ομολόγων, με την FED να απορροφά μόλις 15 δισεκ. υπονοώντας ότι η αγορά πρέπει να απορροφήσει 535 δισεκατομμύρια δολάρια σε εταιρικά ομόλογα και εκδόσεις ενυπόθηκων δανείων.

Φυσικά, οι αγορές έχουν ήδη αρχίσει να τιμολογούν ορισμένες από αυτές τις επιπτώσεις, καθώς τα spreads των στεγαστικών δανείων έχουν διευρυνθεί περίπου κατά 20 μονάδες βάσης τις τελευταίες δύο εβδομάδες. Εκτιμάται ότι τα επιτόκια των στεγαστικών δανείων θα διαμορφωθούν στο 4%.

Ο ισολογισμός-μαμούθ που έχει δημιουργήσει η Fed ήταν βασικός καθοριστικός παράγοντας της ρευστότητας στις αγορές. Καθώς η μείωση του ισολογισμού ενεργοποιείται, η απόσυρση της ρευστότητας θα έχει βαθιές επιπτώσεις στις αγορές. Το βασικό συμπέρασμα είναι ότι η αστάθεια θα είναι το κύριο γνώρισμα των αγορών… έρχεται μεγάλη μεταβλητότητα στις αγορές.

Σήμα ισχυρής πτώσης για τις αγορές η συρρίκνωση του ισολογισμού της Fed

Σύμφωνα με την Morgan Stanley, η επικείμενη συρρίκνωση του ισολογισμού της Fed αποτελεί ισχυρό σήμα πτώσης για τις αγορές.

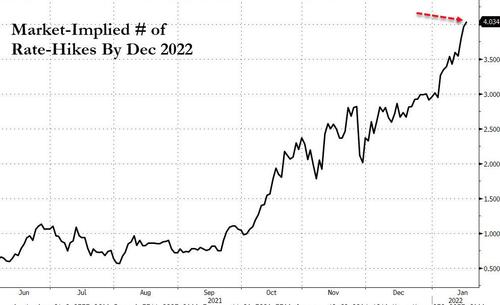

Ειδικότερα, όπως υποστηρίζει η αμερικανική τράπεζα, οι δύο πρώτες εβδομάδες του 2022 ενίσχυσαν τη δυναμική ενός μηνύματος κλειδιού: Η νομισματική πολιτική αυστηροποιείται, προεξαρχούσας της Fed, της οποίας τα στελέχη ήδη προεξοφλούν τρεις αυξήσεις επιτοκίων και εξετάζουν και τέταρτη.

Από την άλλη, οι αναλυτές της Morgan Stanley «βλέπουν» τέσσερις αυξήσεις επιτοκίων, κατά 25 μ.β., το 2022, στις συνεδριάσεις του Μαρτίου, Ιουνίου, Σεπτεμβρίου και Δεκεμβρίου.

Δεδομένου του μεγέθους του ισολογισμού της Fed (8,2 τρισεκατομμύρια δολάρια ΗΠΑ – αποτελείται από 5,6 τρισεκατομμύρια δολάρια σε ομόλογα διαφόρων λήξεων και 2,6 τρισεκατομμύρια δολάρια σε MBS), η συρρίκνωσή του θα έχει σημαντικές επιπτώσεις στις αγορές.

Ωστόσο, η ποσοτικοποίηση τους δεν είναι καθόλου απλή υπόθεση, αναφέρει η Μorgan Stanley. Ένας εμπειρικός κανόνας (με πολλή κίνηση) «δείχνει» πως μια μεταβολή 4-6 μ.β. στο επιτόκιο του αμερικανικού δεκαετούς μπορεί να επιφέρει μείωση 100 δισεκατομμυρίων δολαρίων στον ισολογισμό. Ωστόσο, τα αποτελέσματα στην αγορά δεν μπορεί να είναι συμμετρικά.

Φάση επέκτασης

Κατά την επέκταση του ισολογισμού της, η Fed επιδόθηκε σε μια διαδικασία αύξησης των πράξεων ανοιχτής αγοράς, αποκτώντας τίτλους χρέους που εξέδιδε το υπουργείο Οικονομικών των ΗΠΑ και οι οποίοι είχαν διαφορετική διάρκεια.

Αντίθετα, πλέον, η συρρίκνωση του ισολογισμού θα επιτρέψει σε τίτλους να λήξουν χωρίς να υπάρξει επανεπένδυση. Αυτό σημαίνει ότι ο αντίκτυπος στην καμπύλη αποδόσεων εξαρτάται από τον τρόπο με τον οποίο το Υπουργείο Οικονομικών θα ανταποκριθεί στις αυξημένες ανάγκες έκδοσης ενώ η Fed μειώνει τα διαθέσιμά της στο Δημόσιο.

Οι αναλυτές εκτιμούν ότι οι ανάγκες του Υπουργείου Οικονομικών των ΗΠΑ θα αυξηθούν κατά ~850 δισεκατομμύρια δολάρια μέχρι το τέλος του 2023 και ~1.300 δισεκατομμύρια δολάρια μέχρι το τέλος του 2024. Αν υποθέσουμε ότι το Υπουργείο Οικονομικών ακολουθήσει τις συμβουλές της Συμβουλευτικής Επιτροπής Δανεισμού του Δημοσίου, θα εκδοθούν 7ετή και 10ετή ομόλογα.

Σε αυτό το πλαίσιο, η Morgan Stanley προβλέπει πως τα 10ετή επιτόκια θα φτάσουν στο 2,30% μέχρι το τέλος του 2022. Φυσικά, οι αγορές έχουν ήδη αρχίσει να προεξοφλούν ορισμένες από αυτές τις επιπτώσεις, καθώς τα spreads των στεγαστικών δανείων έχουν διευρυνθεί περίπου κατά 20 μονάδες βάσης τις τελευταίες δύο εβδομάδες.

Παρ’ όλα αυτά, οι αναλυτές της Morgan Stanley υποστήριξαν ότι η βάση των στεγαστικών δανείων θα παραμείνει μικρή για κάποιο χρονικό διάστημα ενώ πιστεύουν ότι υπάρχει ακόμα περιθώριο για μέτρια διεύρυνση (~10 μ.β.), με τα επιτόκια των στεγαστικών δανείων να αυξάνονται στο 4%.

Σε κάθε περίπτωση, οι αγορές δεν πρέπει να υποτιμούν τις επιπτώσεις της απόσυρσης ρευστότητας. Ο ισολογισμός-μαμούθ που έχει δημιουργήσει η Fed ήταν καθοριστικός παράγοντας για την άνοδο στις αγορές.

Καθώς η συρρίκνωση του ισολογισμού τίθεται σε κίνηση, η απόσυρση της ρευστότητας θα έχει βαθιές επιπτώσεις. Ο καθορισμός του πώς θα εξελιχθεί δεν είναι καθόλου απλός και θα καθοριστεί από διάφορους παράγοντες. Κρατηθείτε λοιπόν γερά, ενόψει μεταβλητότητας… καταλήγει η Morgan Stanley.

Bill Ackman: Για να κάμψει τον πληθωρισμό η Fed πρέπει να αυξήσει ΠΟΛΥ επιτόκια – κι αν το κάνει ετοιμαστείτε για σοκ και δέος στις αγορές

Μεγάλη αύξηση του επιτοκίου από τη Fed προκειμένου να ανακτήσει την εμπιστοσύνη των αγορών ζητά ο δισεκατομμυριούχος διαχειριστής hedge fund, Bill Ackman.

Ειδικότερα, υποστήριξε ότι η Fed θα προκαλέσει «σοκ και δέος» στις αγορές με μια πολύ μεγαλύτερη αύξηση στα επιτόκια της προκειμένου να αντιμετωπίσει τον πληθωρισμό.

«Η Fed θα μπορούσε να εργαστεί για να ανακτήσει την αξιοπιστία της με μια αιφνιδιαστική κίνηση 50 μονάδων βάσης και προκαλέσει σοκ και δέος στην αγορά, κάτι που θα καταδείξει την αποφασιστικότητα της για την αντιμετώπιση του πληθωρισμού. H Fed χάνει τη μάχη με τον πληθωρισμό» έγραψε ο ίδιος στο twitter.

While it has become conventional wisdom that the @federalreserve will raise rates 3 to 4 times this year to mitigate inflation, the market expects 25 bp increments. The unresolved elephant in the room is the loss of the Fed’s perceived credibility as an inflation fighter and

— Bill Ackman (@BillAckman) January 15, 2022

Ο Ackman είπε ότι η αμερικανική κεντρική τράπεζα έχει χάσει την αξιοπιστία της στη Wall Street, κάτι που μπορεί να πλήξει την ικανότητα της να επηρεάζει τις προσδοκίες για τον πληθωρισμό.

«Ο ελέφαντας στο δωμάτιο είναι η απώλεια της αξιοπιστίας της Fed που βλέπει τον εαυτό της ως μαχητή του πληθωρισμού και κατά το εάν 3 προς 4 (αυξήσεις) θα ήταν επομένως αρκετές», έγραψε.

Οι αγορές αναμένουν ότι η Fed θα προχωρήσει σε αύξηση του επιτοκίου κατά 25 μονάδες βάσης στη συνεδρίαση του Μαρτίου. Σύμφωνα με τα στοιχεία από το CME Group, υπάρχουν 79% πιθανότητες για μια τέτοια αύξηση, και μόλις 3% πιθανότητες για αύξηση κατά 50 μονάδες βάσης. Σημειώνεται ότι το επιτόκιο της Fed είναι στο εύρος του 0% και 0,25%.

Ντίμον: Όχι μόνο 4, αλλά τουλάχιστον 6 ή 7 φορές πρέπει να αυξηθούν τα επιτόκια!

«Άποψή μου είναι ότι υπάρχει σημαντική πιθανότητα να είναι περισσότερες από τέσσερις οι αυξήσεις επιτοκίων- μπορεί να είναι έξι ή επτά», δήλωσε ο Τζέιμι Ντίμον κατά τη διάρκεια μιας τηλεδιάσκεψης μετά την ανακοίνωση της κερδοφορίας της επενδυτικής τράπεζας JP Morgan και πρόσθεσε:

«Μεγάλωσα σε έναν κόσμο όπου ο Paul Volcker αύξησε τα επιτόκια κατά 200 μονάδες βάσης ένα Σάββατο βράδυ».

Επισημαίνεται ότι ο Volcker διετέλεσε πρόεδρος της αμερικανικής κεντρικής τράπεζας από το 1979 έως το 1987, όπου με επιθετικές κινήσεις κατάφερε να δαμάσει τον καλπάζοντα πληθωρισμό τη δεκαετία του 1980.

Δεκαετίες αργότερα ο ίδιος εισήγαγε αυστηρές μεταρρυθμίσεις στη Wall Street μετά την παγκόσμια χρηματοπιστωτική κρίση.

Ένα Σάββατο βράδυ του 1981 ο Volcker αύξησε τα επιτόκια 200 μ.β. Κάτι λέγαμε τις προάλλες για… επιστροφή στο 1984!

Σημειώνεται ότι η Fed έχει κάνει μια απότομη, επιθετική στροφή στη νομισματική πολιτική τους τελευταίους μήνες εν μέσω ενός πληθωρισμού που εκτινάσσεται και μιας ταχύτερης από την αναμενόμενη ανάκαμψης της αγοράς εργασίας.

Ήδη πολλά στελέχη της Fed προαναγγέλλουν έως και 4 αυξήσεις επιτοκίων φέτος, αρχής γενομένης από τον Μάρτιο, ωστόσο η JP Morgan πάει το αφήγημα ακόμα πιο μακριά απ’ ότι φαινεται.

Μην.. κλαίτε (CEO) για τις αυξήσεις μισθών

Ο Ντίμον επισήμανε ότι ενώ ο πληθωρισμός «ευελπιστούμε» να αρχίσει να υποχωρεί φέτος καθώς η Fed πιάνει δουλειά, οι αυξήσεις στους «μισθούς, και η στέγαση και το πετρέλαιο δεν είναι παροδικά φαινόμενα, θα παραμείνουν υψηλά για λίγο».

Στην πραγματικότητα, ο Ντίμον επισήμανε σε αναλυτές ότι ο πληθωρισμός στις μισθολογικές δαπάνες θα είναι ένα επαναλαμβανόμενο πρόβλημα για τις επιχειρήσεις φέτος. Ορισμένες εταιρείες θα αντιμετωπίσουν την αλλαγή καλύτερα από άλλες, είπε. «Παρακαλώ μην πείτε ότι παραπονιέμαι για τους μισθούς. Νομίζω ότι η αύξηση των μισθών είναι καλό για τους ανθρώπους που θα δουν τους μισθούς τους να ανεβαίνουν», σημείωσεο Ντίμον.

«Οι διευθύνοντες σύμβουλοι δεν πρέπει… να κλαίνε γι’ αυτό. Απλώς πρέπει να το αντιμετωπίσουν. Το μυστικό είναι να εξυπηρετείτε τον πελάτη σας όσο καλύτερα μπορείτε με όλους τους αρνητικούς παράγοντες εκεί έξω».

Πακέτα στήριξης και ανάκαμψη

Τα πακέτα στήριξης της αμερικανικής κυβέρνησης έφεραν μεγαλύτερη ρευστότητα σε επιχειρήσεις και νοικοκυριά, με αποτέλεσμα τους πρώτους μήνες της περσινής χρονιάς ο κλάδος των δανειοδοτήσεων να «παγώσει» ευρύτερα στον τραπεζικό κλάδο.

Όμως, το τέταρτο τρίμηνο όλες οι τράπεζες διαπίστωσαν μια αυξημένη ζήτηση για νέα δάνεια, κάτι που αποτυπώνεται και στα στοιχεία τους.

Σε αυτό αναφέρθηκε και ο CEO της JPMorgan, προσθέτοντας στους θετικούς παράγοντες και το βελτιωμένο περιβάλλον της αμερικανικής οικονομίας, η οποία «συνεχίζει να πηγαίνει καλά παρά τις αρνητικές επιδράσεις της Όμικρον, του πληθωρισμού και των προβλημάτων στην εφοδιαστική αλυσίδα».

Nomura: Ξεκινά ο χορός των επιτοκίων

Ήλθε η ώρα να ξεκινήσει για τα καλά ο χορός των επιτοκίων στις ΗΠΑ, σύμφωνα με τον ιαπωνικό οίκο Nomura.

Ειδικότερα, όπως αναφέρει ο αναλυτής της επενδυτικής εταιρείας Charlie McElligott, όσοι έχουν στραμμένη την προσοχή τους στα επιτόκια αναμένουν τουλάχιστον τέσσερις αυξήσεις εκ μέρους της Fed το 2022, με τη συνάντηση της Επιτροπή Ανοιχτής Αγοράς των ΗΠΑ.

Εν ολίγοις, η Fed απλά θα «πρέπει» να κάνει αυτό το οποίο της υπαγορεύει η αγορά, παρόλο που επί του παρόντος η FOMC δεν έχει την παραμικρή επιθυμία να το κάνει.

Εν τω μεταξύ, τα CTA συνεχίζουν να «κερδίζουν» σε αυτό το momentum επιτοκίων / ομολόγων, με σήματα «short» σε κάθε ομόλογο χωρών του G10.

Σε αυτό το πλαίσιο, όπως σημειώνει ο McElligott, oι αμερικανικές μετοχές θα αρχίσουν να πιέζονται, καθώς μάλιστα οι πραγματικές αποδόσεις των πενταετών και δεκαετών ομολόγων των ΗΠΑ εκτινάσσονται σε επίπεδα που τελευταία φορά είδαμε τον Νοέμβριο του 2020.

Πιο αναλυτικά, η απόδοση του 10ετούς ομολόγου ενισχύθηκε κατά 5 μονάδες βάσης σε 1,83% και του 30ετούς αυξήθηκε κατά 3 μονάδες βάσης σε 2,1492%.

Σύμφωνα με το CNBC, η εξέλιξη αυτή δείχνει ότι οι επενδυτές προετοιμάζονται για το ενδεχόμενο πιο επιθετικής σύσφιξης της νομισματικής πολιτικής από τη Fed, που συνεδριάζει στις 25-26 Ιανουάριου 2022.

Οι τοποθετήσεις στα Options των αμερικανικών μετοχών αυτή την εβδομάδα είναι ιδιαίτερα δυσάρεστη, με τους επενδυτές να έχουν να αντιμετωπίσουν ένα σημαντικό «Gamma έναντι Spot» σε όλες τις μεγάλες εταιρείες. Υπενθυμίζεται πως η εκτίμηση του κινδύνου γίνεται με τη χρήση των συντελεστών δέλτα και γάμμα, οι οποίοι αντικατοπτρίζουν την ευαισθησία ενός χαρτοφυλακίου στη μεταβολή μιας υποκείμενης μεταβλητής. Και οι δύο συντελεστές ανήκουν στα λεγόμενα ελληνικά γράμματα.

Ο συντελεστής γάμμα αναφέρεται στον ρυθμό μεταβολής του συντελεστή δέλτα σε σχέση με την τιμή μιας υποκείμενης μεταβλητής, ενώ ο συντελεστής δέλτα μετράει τη μεταβολή της αξίας του χαρτοφυλακίου λόγω μιας μοναδιαίας αύξησης στην αξία της μεταβλητής.

Eν προκειμένω, λέει η Nomura, αξίζει να δοθεί να προσοχή σε ορισμένους από τους κυριότερους δείκτες σε σχέση με τα CTA)…

• Nikkei: Οι short επί του παρόντος είναι στο -36,9% short, με τις περισσότερες πωλήσεις στις 27.713,62 μονάδες, ήτοι πτώση από τα τρέχοντα επίπεδα -2,22%

• NASDAQ: Οι long στο 100,0%, με τις πωλήσεις να ξεκινούν κάτω από τις 15.210,38 μονάδες, ήτοι πτώση από τα τρέχοντα επίπεδα -3,52%

•S&P 500: Οι long στο 100,0%, με τις πωλήσεις να ξεκινούν κάτω από τις 4453,8 μονάδες, ήτοι πτώση από τα τρέχοντα επίπεδα -4.32%

Ίσως η παραβίαση αυτών των επιπέδων προεξοφλεί τη διάρθρωση των επιτοκίων καθώς η καμπύλη αποδόσεων ομολόγων μεγαλύτερης λήξης επιπεδώνεται εν μέσω προσδοκιών για σφάλματα πολιτικής της Fed. Επίσης, η αγορά προθεσμιακών swap υπαινίσσεται ότι είναι δυνατές μειώσεις επιτοκίων μεταξύ 2024 και 2025…

Στο μεταξύ, η Main Street, καθώς τα ομόλογα καθρεπτίζουν την αυστηροποίηση της πολιτικής εκ μέρους της Fed, που έχει αναδειχθεί σε μείζον ζήτημα ενώ βαίνουμε προς τις ενδιάμεσες εκλογές, τα spread στα στεγαστικά διευρύνονται… που σημαίνει ένα πράγμα, σύμφωνα με τη Nomura: «O πρόεδρος της Fed, Τζέρομ Πάουελ, πρέπει να επιστρέψει στη δουλειά».

Πανεπιστήμιο Στάνφορντ: Κανονικά χρειάζονται όχι 4, αλλά 8 αυξήσεις! Στο 4,15% να φτάσουν τα επιτόκια προκειμένου να αντιμετωπιστεί ο πληθωρισμό

Τι κερδίζει κανείς όταν λαμβάνετε μέρος της πλεονάζουσας αύξησης του ΑΕΠ φέτος σε σχέση με την επέκταση της τάσης, μαζί με μέρος του υπερβολικού πληθωρισμού σε σχέση με τη μακροπρόθεσμη τάση του και τα συνδυάσει με τον ουδέτερο ρυθμό της οικονομίας;

Επιτόκιο 4,15% από τη Fed.

Αυτή είναι η απάντηση σύμφωνα με τον τρόπο υπολογισμού που παρουσίασε ο John Taylor του Πανεπιστημίου του Στάνφορντ. Και σύμφωνα με τον ίδιο, εάν εφαρμοστεί η μέθοδός του σήμερα, η Fed είναι «πολύ πίσω» από την καμπύλη, και ανάλογα με τις υποθέσεις που γίνονται, το επιτόκιο ομοσπονδιακών κεφαλαίων θα πρέπει να είναι από 3% έως 6%, όχι στο σχεδόν 0% που στοχεύει τώρα η κεντρική τράπεζα.

Και αυτά τα διατύπωσε στη φετινή ετήσια συνάντηση της Αμερικανικής Οικονομικής Ένωσης (American Economic Association).

Τι είναι ο κανόνας Taylor

Ο κανόνας του Taylor συνιστά έναν απλό κανόνα νομισματικής πολιτικής που σχεδιάστηκε με σκοπό να υποδεικνύει στις διοικήσεις των κεντρικών τραπεζών μία μέθοδο καθορισμού των επιτοκίων σε ένα περιβάλλον όπου οι οικονομικές συνθήκες που αφορούν τον πληθωρισμό και την μακροοικονομική δραστηριότητα μεταβάλλονται.

Η απλότητα του κανόνα αυτού σε συνδυασμό με το γεγονός ότι ενσωματώνει τις μεταβλητές που συνιστούν τους δυο θεμελιακούς διαχειριστικούς στόχους των κεντρικών τραπεζών, τον πληθωρισμό και την οικονομική μεγέθυνση, αλλά και το γεγονός ότι ο κανόνας του Taylor περιγράφει τη νομισματική πολιτική σε όρους βραχυπρόθεσμων επιτοκίων, τον κατέστησαν ιδιαίτερα δημοφιλή σε αναλυτές, ακαδημαϊκούς και κεντρικοτραπεζίτες.

Ο κανόνας Taylor βοηθά τις κεντρικές τράπεζες να καθορίσουν το επιτόκιο που απαιτείται ανά πάσα στιγμή για τη σταθεροποίηση της οικονομίας και τη διατήρηση της οικονομικής ανάπτυξης. Εισήχθη από τον John Taylor το 1992 και έκτοτε χρησιμοποιείται ευρέως από τις κεντρικές τράπεζες για τη μέτρηση των νομισματικών πολιτικών τους.

Προς το παρόν, ο κανόνας Taylor στις Ηνωμένες Πολιτείες είναι περίπου 4,15%. Ωστόσο, η μακροπρόθεσμη προβολή της ίδιας της Fed για το σημείο αναφοράς της είναι μόλις 2,50% και το τελικό επιτόκιο ακόμη χαμηλότερο.

Και το ανησυχητικό είναι ότι εάν υποθέσει κανείς οκτώ αυξήσεις επιτοκίου από τώρα μέχρι τη στιγμή που η Fed θα ολοκληρώσει την αύξηση των στον τρέχοντα κύκλο, θα έχει ένα μέσο επιτόκιο κεφαλαίων περίπου στο 2,15%. Πολύ χαμηλότερα από αυτό που προβλέπει ο Κανόνας του Taylor.

“Άνευ προηγουμένο χρηματιστηριακό χάος το 2022”

Σύμφωνα με τον Doug Ramsey του Leuthold Group, και οι 334 εταιρείες που τυγχάνουν διαπραγμάτευσης στο Χρηματιστήριο της Νέας Υόρκης έφτασαν πρόσφατα σε χαμηλό 52 εβδομάδων. Αυτό έχει συμβεί μόνο τρεις άλλες φορές στην ιστορία – όλες τον Δεκέμβριο του 1999.

Αλλά πώς επιστρέψαμε στον γκρεμό του 2000, όταν οι μετοχές του τεχνολογικού κλάδου σημείωσαν πτώση 80% και ο δείκτης βαρόμετρο του αμερικανικού χρηματιστηρίου S&P 500 τα επόμενα δύο χρόνια απώλεσε το 50% της αξίας του;

Λοιπόν, ας ξεκινήσουμε από το γεγονός ότι η ρευστότητα που δημιούργησε η κεντρική τράπεζα των ΗΠΑ τα τελευταία 14 χρόνια ανέρχεται σε 8 τρισεκατομμύρια δολάρια. (Αυτό, παρεμπιπτόντως, είναι μόνο αύξηση της βασικής προσφοράς χρήματος και δεν περιλαμβάνει όλο το νέο χρήμα που δημιουργείται από το νομισματικό σύστημα των ΗΠΑ που βασίζεται στο χρέος.)

Ειδικότερα, από το 1913 έως το 2008, η Fed εξέδωσε 800 δισεκατομμύρια δολάρια, ενώ χρειάστηκαν μόλις 14 χρόνια, από το 2008 μέχρι σήμερα, για να ρίξει στην κυκλοφορία 8,8 τρισεκατομμύρια δολάρια.

Ως εκ τούτου, δεν είναι να απορεί κανείς που ο πληθωρισμός αναδεικνύεται ως μείζον ζήτημα ειδικά για τις μεσαίες και κατώτερες τάξεις, και γιατί το χρηματιστήριο προετιμάζεται για μια κατάρρευση παρόμοια με την κατάρρευση του NASDAQ πριν από δύο δεκαετίες…

Κάποιοι μπορεί να ισχυριστούν ότι η φούσκα στη Wall Street ήταν πολύ διαφορετική το 2000 από ό,τι είναι σήμερα… Εν μέρει αυτό είναι σωστό.

Η υπερτίμηση πριν από 22 χρόνια ωχριά σε σύγκριση με σήμερα: Ο λόγος P/S (Ο λόγος αποτιμήσεων – πωλήσεων) στο 3,5x, έναντι μόλις 1,8x το 2000.

Ωστόσο, εντυπωσιάζει ο δείκτης Buffett (o «δείκτης Buffet» διαιρεί τη συνδυασμένη κεφαλαιοποίηση της αγοράς των μετοχών που διαπραγματεύονται στο χρηματιστήριο μιας χώρας με την τριμηνιαία μεικτή εγχώρια παραγωγή της), που είναι στο 210% – 68 ποσοστιαίες μονάδες πάνω από το σημείο που «ανέβηκε» πριν από 22 χρόνια.

Καταλύτης η αύξηση επιτοκίων

Εντάξει, λοιπόν, η χρηματιστηριακή αγορά είναι πολύ πιο ακριβή σήμερα από οποιαδήποτε άλλη στιγμή στην ιστορία, αλλά ποιος θα είναι ο καταλύτης για να πέσει στον γκρεμό;

Όπως έχει ανακοινωθεί, η Fed θα περιορίσει το κολοσσιαίο QE, ύψους 120 δισεκατομμυρίων δολαρίων μηνιαίως. Υπενθυμίζεται πως αυτό περιελάμβανε το «delivery» χρημάτων σε τράπεζες, καταναλωτές και επιχειρήσεις υποτίθεται για την τόνωση της κατανάλωσης και την άμβλυνση των συνεπειών της πανδημικής κρίσης.

Ωστόσο, τερματίζοντας τη ροή χρήματος, η Fed βράζει φρένο στη σιωπηρή υποστήριξή της για την αγορά ομολόγων, την αγορά αμοιβαίων κεφαλαίων, τα REPOS, τις διεθνείς γραμμές SWAP, τα ETFs, τις πρωτογενείς και δευτερογενείς αγορές εταιρικού χρέους κ.λπ. – όλα αυτά υποστηρίζονταν από τον Jerome Powell μέσω του QE της Fed, με αποτέλεσμα ο πληθωρισμός στις ΗΠΑ να φτάσει στο 6,8%!

Σύντομα, όμως, το Q.E. θα σβήσει, τα επιτόκια θα αυξηθούν και ο ισολογισμός της Fed θα αρχίσει να συρρικνώνεται. Βέβαια, μια περιστασιακή αύξηση επιτοκίου κατά 25 μ.β. θα έχει ανεπαίσθητο αντίκτυπο. Για να αλλάξουν πράγματα και καταστάσεις, η Fed θα πρέπει να αυξήσει τα επιτόκια κατά 680 μ.β., ώστε τα πραγματικά επιτόκια να φτάσουν στο 0% – τουλάχιστον.

Ακόμη, δεν πρόκειται να συμβεί κάτι τέτοιο. Σε διαφορετική περίπτωση, η αγορά θα καταρρεύσει πολύ πριν φτάσει κάπου κοντά σε αυτό το επίπεδο.

Όμως, η FOMC, η Επιτροπή Ανοιχτής Αγοράς της Fed, έχει χάσει προ πολλού την πολυτέλεια να μπορεί να καθυστερεί όπως έκανε στο παρελθόν. Ως εκ τούτου, η Fed θα αυξήσει τα επιτόκια επιθετικά μέχρι να καταρρεύσει ο πληθωρισμός, η οικονομία ή οι τιμές των assets.

Αλλά δεδομένου ότι και τα τρία είναι τόσο στενά συνδεδεμένα μεταξύ τους, πιθανότατα θα καταρρεύσουν όλα ταυτόχρονα.

Συμπερασματικά, λαμβανομένων υπόψη των τεράστιων δημοσιονομικών και νομισματικών γκρεμών, σε συνδυασμό με το «φουσκωμένο» χρηματιστήριο στην ιστορία, έχετε την απόλυτη συνταγή για ένα άνευ προηγουμένου χρηματιστηριακό χάος το 2022.

Ακολουθούν όλα τα λινκ με τα σχετικά δημοσιεύματα που βρήκατε υπογραμμισμένα μέσα στο κείμενο:

Ευτυχισμένο το νέο… 1984: Επιστροφή στο παρελθόν, κοινωνικά και οικονομικά

Μίνι-κραχ στις αγορές: Το μεταγραφικό μπαμ της Microsoft… βύθισε τον Nasdaq

Η Μεγάλη Στέρηση: Θα είναι το 2022 το «τέλος» της πανδημίας;

Τι θα γίνει όταν κοπεί το «δωρεάν» χρήμα από τις κεντρικές τράπεζες;

Great Reset, μηδενικά επιτόκια και η αυγή μιας νέας οικονομίας

«Όχι άλλες καταθέσεις!»: Μπούκωσαν με χρήμα οι τράπεζες επί κόβιντ

Πανδημία και πληθωρισμός: Η κότα γέννησε τo αυγό ή τo αυγό την κότα;

Λεφτά υπάρχουν! «Αγοράστε» λέει η JPM κι ας έρχονται αυξήσεις επιτοκίων

Ποια κρυπτονομίσματα θα επιβιώσουν στη μετα-κόβιντ οικονομία