Να “παγώσει” αλλά να μη κόψει την ποσοτική χαλάρωση σκέφτεται τώρα η ΕΚΤ! Να μη θέλουν να κόψουν το μοναδικό λόγο που οι αγορές ανεβαίνουν τα τελευταία δέκα χρόνια; Ποιος θα το περίμενε!

Γράφει ο Γιάννης Τσιρογιάννης

Να τα μας… Ο Holzmann της ΕΚΤ τώρα λέει πως “ενδέχεται να μην κοπεί το PEPP, απλά να μπει στον πάγο το 2022”.

Έχουμε βαρεθεί να επιβεβαιωνόμαστε. Είναι τόσο προβλέψιμοι που δεν έχει ενδιαφέρον να προσπαθείς πλέον να εκτιμήσεις τι πολιτική θα ακολουθήσουν.

Δεν είναι δύσκολο εξάλλου: έχουν παγιδευτεί στο φαύλο κύκλο του εθιστικού φθηνού χρήματος χρόνια τώρα, και πλέον είναι αδύνατον να βγουν από εκεί μέσα. Η όποια προσπάθεια να εγκαταλείψουν την εγκληματική νομισματική πολιτική των μηδενικών επιτοκίων και του ανεξέλεγκτου τυπώματος χρήματος θα σήμαινε βαρύ πολιτικό κόστος, θα έπεφταν πολλά κεφάλια (πάρα πολλά) σε ένα δαιδαλώδες σύστημα που είναι πλέον δικτυωμένο με μαφιόζικο τρόπο…

Κοινώς, δε συμφέρει κανέναν τους να προχωρήσουν σε αλλαγή. Διότι η αλλαγή αυτή, παρότι μακροπρόθεσμα θα έβαζε το τρένο της παγκόσμιας οικονομίας ξανά στις σωστές ράγες, βραχυπρόθεσμα θα σήμαινε κατάρρευση των διεθνών αγορών (που είναι εξαρτημένες από το φθηνό χρήμα), και κατ’ επέκταση ύφεση. Μια ύφεση που έτσι κι αλλιώς θα βιώσουμε, με τη μορφή πληθωρισμού, αλλά… εντάξει μωρέ, για τον πληθωρισμό δε φταίνε αυτοί. Φταίει η πανδημία, έτσι δεν είναι…;

Ουδέν μονιμότερον του προσωρινού

Οπότε έχουμε και λέμε: Οι διεθνείς αγορές και η παγκόσμια οικονομία βρίσκονται εδώ και πάνω από μια δεκαετία (από τις εποχές Μπερνάνκι και Γιέλεν στη Fed) σε μια πλασματική bull market τροφοδοτούμενη από τα ευνοϊκά επιτόκια και το φθηνό χρήμα που κόβουν οι κεντρικές τράπεζες, και το οποίο δικαιολογούν σε χαριτωμένα δήθεν “προσωρινά” προγράμματα.

Προγράμματα που υποτίθεται εισάγονται ως λύση έκτακτης ανάγκης για την καταπολέμηση μιας κρίσης, με σκοπό αργότερα (υποτίθεται) να εγκαταλειφθούν, καθότι είναι ΕΞΑΙΡΕΤΙΚΆ ΕΠΙΚΙΝΔΥΝΑ ΣΕ ΜΕΓΑΛΕΣ ΔΟΣΕΙΣ, όπως οι ίδιοι οι τραπεζίτες άλλωστε παραδέχονται. Προγράμματα που αλλάζουν όνομα, QE, PEPP, ή ότι σκατά άλλο επινοήσουν στο όνομα κάποιας πανδημίας, κλιματικής κρίσης ή οτιδήποτε, όμως έχουν ένα κοινό: ΔΕΝ είναι καθόλου προσωρινά.

Είναι απλό: όταν έχουν βουτήξει όχι απλώς το δάχτυλο, αλλά ολόκληρη τη μουσούδα τους στο βάζο με το μέλι, είναι αδύνατον να κάνουν πίσω. Τώρα θα κάνουν πίσω; Όχι, η ποσοτική χαλάρωση δε φεύγει. Ήρθε για να μείνει κι αυτή όπως κι άλλες τόσες νέες κανονικότητες. Εδώ τις μάσκες συνηθίσαμε, στο φθηνό χρήμα θα πούμε όχι; Στην τελική είναι και μια δεκαετία ήδη μαζί μας, ξαναγράφτηκαν τα βιβλία μακροοικονομικής πλέον…

QΕ -> bull market -> πληθωρισμός -> κρίση -> QE

Επομένως δεν είναι δύσκολο να προβλέψει κανείς τι θα γινόταν με αυτήν την ιστορία, δεν είμαστε και τίποτα Νοστράδαμοι. Βέβαια παρ’ ολα αυτά όταν λέγαμε πως το PEPP ήρθε για να μείνει, είμασταν πάλι μόνοι μας, και όλοι τους τα αρνούνταν. Άλλα έτσι είναι αυτά, έχουμε εξηγήσει το γιατί…

Τώρα λοιπόν έρχεται ο Holzmann της ΕΚΤ να πετάξει σιγά σιγά τα πρώτα τα “αβολίδωτα”, ώστε αργότερα να ερθουν να επισημοποιήσουν αυτό που κάποιοι ήδη ξέρουμε: Η ποσοτική χαλάρωση δε θα κοπεί ποτέ. Τζάμπα χρήμα για πάντα δικέ μου! Και η Wall Street εις το άπειρον!

Τζάμπα είπα; Τίποτα δεν είναι τζάμπα… Ήδη αρχίσαμε να βιώνουμε τα αποτελέσματα της καταστροφικής νομισματικής πολιτικής τραπεζιτών που νομίζουν ότι μπορούν να παίζουν οικονομικά πειράματα σε βάρος του πλανήτη, σα να τους ανήκει. Το πως θα λήξει εύχομαι να μην είμαι εκεί να το δω.

Όσον αφορά το πως μεταφράζεται για τις αγορές όλο αυτό, στην ουσία επιβεβαιώνει και την πρόβλεψη του radar.gr για το πως θα κινηθούν οι αγορές το 2022.

Η ΕΚT λέει ουσιαστικά πως δε θα κόψει το PEPP, απλά θα το βάλει στον πάγο το 2022, και θα το ξαναχρησιμοποιήσει για μια νέα κρίση (ό,τι βαφτίζει κρίση). Οπότε ενδεχομένως οι αγορές πράγματι να πέσουν σημαντικά αρχής γενομένης ίσως και πριν περάσει αυτός ο χειμώνας.

Στη συνέχεια η ίδια η κρίση που θα προκληθεί (σε συνδυασμό με την αόρατη και αέναη κλιματική/πανδημική κρίση που θα τρέχει στο background) θα πυροδοτήσει και πάλι το PEPP (ή όπως θα ονομάζεται το νέο πρόγραμμα ποσοτικής χαλάρωσης) και φτου κι απ’ την αρχή. Τα εξηγώ ωραία; Το παιχνίδι τους είναι απλό, και είναι αρκετά γενναιόδωροι ώστε να μας πετάνε μερικά κόκκαλα αποκαλύπτωντάς μας στοιχεία από εδώ κι από κει.

Πάμε να δούμε τι είπαν ΕΚΤ/Fed αυτήν την εβδομάδα:

Η ΕΚΤ πρέπει να διατηρήσει την ευελιξία της για το ενδεχόμενο νέων οικονομικών κρίσεων

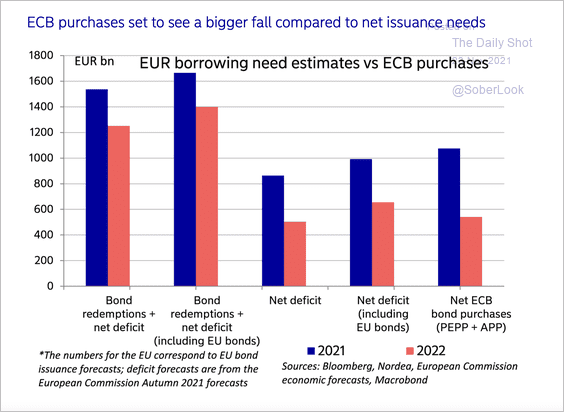

Την εκτίμηση ότι η ΕΚΤ θα αποφασίσει να βάλει -απλά- στον… πάγο το πρόγραμμα για την πανδημία που προβλέπει την αγορά ομολόγων 1,85 τρισ. ευρώ, και όχι να το καταργήσει μετά τη λήξη των καθαρών αγορών τον Μάρτιο, εξέφρασε ο Robert Holzmann, μέλος το δ.σ. της ΕΚΤ.

Όπως δήλωσε, το πρόγραμμα, που τέθηκε σε εφαρμογή το 2020 για την αντιμετώπιση του σοκ της πανδημίας και του κατακερματισμού αγορών ομολόγων της ευρωζώνης, θα μπορούσε να μπει σε «φάση αναμονής» αντί να τερματιστεί καθώς η απάντηση της ΕΚΤ στην κρίση περνά σε μια νέα φάση.

Αυτό θα συμβεί για να «διασωθούν τα πλεονεκτήματα της ευελιξίας σε περίπτωση που καταστούν απαραίτητα σε ενδεχόμενα οικονομικά σοκ, που είναι σίγουρα πιθανά, αλλά δεν τα περιμένουμε» είπε ο ίδιος.

Το ζήτημα είναι εάν η ΕΚΤ θα πρέπει να διατηρήσει την ευελιξία των εργαλείων της για την κρίση, ακόμη και αφού στρέψει το ενδιαφέρον της σε πιο συμβατικά μέσα. Σύμφωνα με τον Holzmann, η πρόσθετη ευελιξία που επέτρεψε στην κεντρική τράπεζα να καθησυχάσει τους επενδυτές κατά τη διάρκεια της επιδημίας θα μπορούσε να χρειαστεί σε περίπτωση περαιτέρω οικονομικών πισωγυρισμάτων.

Fed: Συνέχιση του μειωμένου QE ως την άνοιξη του 2022

Ανοιχτό αφήνει το ενδεχόμενο να αυξήσει τα επιτόκια προ του καθορισμένου χρονικά διαστήματος σε περίπτωση που οι πληθωριστικές πιέσεις ενταθούν σε βαθμό ανησυχητικό η Fed, σύμφωνα με όσα αναφέρονται στα πρακτικά της συνάντησης των αξιωματούχων της στις 2-3 Νοεμβρίου 2021.

Παράλληλα, το τρέχον πρόγραμμα ποσοτικής χαλάρωσης θα συνεχιστεί μέχρι τη λήξη του, δηλαδή στο τέλος της άνοιξης ή στις αρχές του καλοκαιριού του 2022.

Ειδικότερα, η συνεδρίαση της Fed στις 2-3 Νοεμβρίου ήταν ιστορική, καθώς εντέλει υπήρξε ανακοίνωση για τη μείωση του QΕ, σύμφωνα με την οποία η κεντρική τράπεζα των ΗΠΑ μείωσε τις αγορές ομολόγων, που μέχρι τότε ανέρχονταν σε 120 δισεκατομμύρια δολάρια τον μήνα, κατά 15 δισεκατομμύρια δολάρια τον μήνα.

Την ίδια στιγμή, οι αξιωματούχοι της Federal Reserve εξέφρασαν την ανησυχία τους για τον πληθωρισμό και δήλωσαν ότι θα ήταν πρόθυμοι να αυξήσουν τα επιτόκια εάν οι τιμές συνεχίσουν να αυξάνονται.

Σύμφωνα με πρακτικά, φαίνεται για πρώτη φορά πως η Επιτροπή θα άρει τα μέτρα στήριξης που παρείχε κατά τη διάρκεια της πανδημικής κρίσης.

Η περίληψη της συνεδρίασης αποκαλύπτει μια ζωηρή συζήτηση για τον πληθωρισμό, με τους μετέχοντες να τονίζουν την προθυμία τους να δράσουν εάν οι οικονομικές συνθήκες συνεχίσουν να «θερμαίνονται».

«Διάφοροι συμμετέχοντες σημείωσαν ότι η Επιτροπή θα πρέπει να είναι έτοιμη να προσαρμόσει τον ρυθμό των αγορών περιουσιακών στοιχείων και να αυξήσει το εύρος στόχου για το επιτόκιο των ομοσπονδιακών κεφαλαίων νωρίτερα από ό,τι περίμεναν οι συμμετέχοντες εάν ο πληθωρισμός συνεχίσει να είναι υψηλότερος από τα επίπεδα που συνάδουν με τους στόχους της Επιτροπής» αναφέρουν τα πρακτικά.

Οι αξιωματούχοι τόνισαν ότι ο πληθωρισμός «τρέχει» με τον υψηλότερο ρυθμό των τελευταίων 30 και πλέον ετών.

Αλλά είπαν επίσης ότι «δεν θα διστάσουν να λάβουν τα κατάλληλα μέτρα για την αντιμετώπιση των πληθωριστικών πιέσεων που θέτουν σε κίνδυνο τους μακροπρόθεσμους στόχους της σταθερότητας των τιμών και της απασχόλησης».

Για το QE

Ο στόχος του προγράμματος ήταν να διατηρήσει τη ροή των χρημάτων διατηρώντας παράλληλα τα ευρύτερα επιτόκια σε χαμηλά επίπεδα για την τόνωση της οικονομικής δραστηριότητας.

Στη δήλωσή της μετά τη συνεδρίαση, η FOMC είπε ότι «σημαντική περαιτέρω πρόοδος» στην οικονομία θα επιτρέψει τη μείωση των αγορών κατά 15 δισεκατομμύρια δολάρια το μήνα – 10 δισεκατομμύρια δολάρια σε κρατικά ομόλογα και 5 δισεκατομμύρια δολάρια σε MBS.

Η δήλωση ανέφερε ότι ο ρυθμός θα διατηρηθεί τουλάχιστον έως τον Δεκέμβριο και πιθανότατα θα συνεχιστεί μέχρι το τέλος του προγράμματος – πιθανότατα στα τέλη της άνοιξης ή στις αρχές του καλοκαιριού του 2022.

Τα πρακτικά σημείωσαν ότι ορισμένα μέλη της FOMC ήθελαν έναν ακόμη πιο γρήγορο ρυθμό μείωσης του QE για να δοθεί στη Fed περιθώριο να αυξήσει τα επιτόκια νωρίτερα.

Διαβάστε ακόμη (από τα λινκ του κειμένου):

Πανδημία και πληθωρισμός: Η κότα γέννησε τo αυγό ή τo αυγό την κότα;