Δώδεκα χρόνια μετά το ξέσπασμα της μεγάλης οικονομικής κρίσης, που σάρωσε τις ελληνικές τράπεζες και μείωσε δραματικά τα δίκτυα και το προσωπικό τους, οι τέσσερις συστημικές τράπεζες της χώρας έχουν πετύχει ένα σπάνιο ρεκόρ… λιτότητας στην ευρωζώνη, έχοντας απίστευτα χαμηλά έξοδα σε σχέση με τα έσοδά τους.

Αποκαλυπτικά είναι τα στοιχεία του ενιαίου Εποπτικού Μηχανισμού για το δεύτερο τρίμηνο του 2022, που επιβεβαιώνουν ότι ύστερα από την εφαρμογή αλλεπάλληλων σχεδίων μείωσης καταστημάτων και προσωπικού, μέσω προγραμμάτων εθελούσιας εξόδου, οι ελληνικές τράπεζες έχουν με διαφορά τον χαμηλότερο δείκτη κόστους προς έσοδα (cost to income ratio) στην ευρωζώνη.

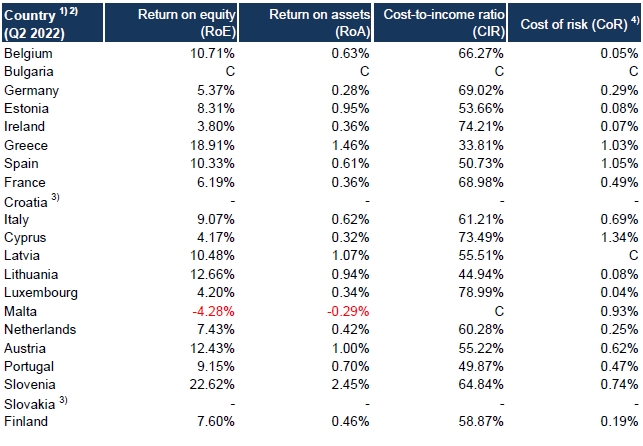

Είναι χαρακτηριστικό ότι τα έξοδα των ελληνικών τραπεζών αντιστοιχούν μόλις στο ένα τρίτο των εσόδων τους (33,81%), όταν ακόμη και στις τράπεζες της Λιθουανίας, που έχουν τον αμέσως επόμενο υψηλότερο δείκτη, το ποσοστό πλησιάζει το 45%.

Αξίζει μάλιστα να σημειωθεί ότι αυτή η μείωση του δείκτη έχει επιτευχθεί κατά κύριο λόγο από τον αριθμητή του κλάσματος, δηλαδή με τη μείωση των δαπανών, αφού τα έσοδα των τραπεζών βρίσκονται σε συνεχή πίεση λόγω του μαζικού «ξεφορτώματος» προβληματικών δανείων με τιτλοποιήσεις.

Σε αντιδιαστολή με τις απίστευτα «λιτές» ελληνικές τράπεζες, σε άλλες οικονομίες της ευρωζώνης τα έξοδα «τρώνε» πολύ μεγάλο ποσοστό των εσόδων, καθώς πλησιάζουν στο 70% στη Γαλλία και τη Γερμανία και ξεπερνούν το 60% στην Ιταλία. Στο Λουξεμβούργο, που έχει και τις πιο… πολυτελείς τραπεζικές δομές, τα έξοδα αντιστοιχούν σχεδόν στο 80% των εσόδων.

Οι δείκτες αποδοτικότητας των τραπεζών στην ευρωζώνη (πηγή: Εποπτικός Μηχανισμός ΕΚΤ)

Η μείωση των εξόδων είναι ένας από τους παράγοντες που ώθησαν κατά το δεύτερο τρίμηνο τις ελληνικές τράπεζες στη δεύτερη υψηλότερη θέση της ευρωζώνης με κριτήριο την απόδοση κεφαλαίου (return on equity). Ο σχετικός δείκτης, που αποτυπώνει τα κέρδη ως ποσοστό των κεφαλαίων, εκτινάχθηκε στο 18,91% και ήταν ο δεύτερος μεγαλύτερος στην Ευρώπη, μετά το 22,62% που κατέγραψαν οι τράπεζες της Σλοβενίας.

Οι γερμανικές και οι γαλλικές συστημικές τράπεζες περιορίσθηκαν σε πολύ πιο «φτωχές» αποδόσεις, 5% – 6%. Εξίσου καλή επίδοση έχουν οι ελληνικές τράπεζες και στην απόδοση ενεργητικού (return on assets), με τον δείκτη να διαμορφώνεται σε 1,46% και να είναι ο δεύτερος καλύτερος στην ευρωζώνη.

Πρέπει να σημειωθεί, βέβαια, ότι αυτές οι εντυπωσιακές επιδόσεις κερδοφορίας και απόδοσης κεφαλαίου και ενεργητικού δεν αντανακλούν μια μόνιμη βελτίωση, αλλά είναι μάλλον συγκυριακές. Οι ελληνικές τράπεζες είχαν το δεύτερο τρίμηνο τη μεγαλύτερη συμμετοχή έκτακτων κερδών από χρηματοοικονομικές συναλλαγές στη συνολική τους κερδοφορία, καθώς αυτά τα κέρδη ανήλθαν σχεδόν στο ένα τέταρτο του συνόλου.

Μελανό σημείο στις επιδόσεις των ελληνικών τραπεζών εξακολουθεί να αποτελεί το πολύ υψηλό κόστος κινδύνου (cost of risk), δηλαδή ο δείκτης που αποτυπώνει τις προβλέψεις για πιστωτικές απώλειες επί του συνόλου του χαρτοφυλακίου δανείων. Παρότι έχει μειωθεί πολύ, ο σχετικός δείκτης ήταν πάνω από 1% το δεύτερο τρίμηνο και ήταν ο δεύτερος μεγαλύτερος στην ευρωζώνη μετά τον αντίστοιχο των κυπριακών τραπεζών (1,34%).

Υπενθυμίζεται ότι οι ελληνικές τράπεζες έχουν μειώσει σχεδόν στο μισό το προσωπικό τους από το 2009, ενώ δραστική είναι η συρρίκνωση των δικτύων, σε βαθμό που υπάρχουν πλέον σοβαρά παράπονα από την πελατεία των τραπεζών για πλημμελή εξυπηρέτηση σε συναλλαγές στα καταστήματα, ουρές στα ταμεία κ.ο.κ.

Οι ιδιαίτερες συνθήκες που δημιουργήθηκαν στη διάρκεια της πανδημίας, με τη μεγάλη επέκταση των ηλεκτρονικών συναλλαγών, έδωσαν στις τράπεζες νέες δυνατότητες συρρίκνωσης των δικτύων και καθιέρωσης ψηφιακών μοντέλων διεκπεραίωσης των περισσότερων καθημερινών συναλλαγών.

Διαβάστε ακόμη:

- Αλέξανδρος Νικολαΐδης: Πέθανε από καρκίνο ο Ολυμπιονίκης

- Βασίλης Μπισμπίκης για Κολωνό: Ξύλο και γ@@@@@ σε κάθε βιαστή

- Ιδιοκτήτρια οίκου ανοχής: «Η μητέρα της 12χρονης μου ζήτησε δουλειά»- Έφερνε στικάκι με φωτό του παιδιού

- Αν φύγει ο Βλαντιμίρ Πούτιν, ποιος είναι επόμενος; Οι πέντε επικρατέστεροι «διάδοχοι»