Σε αύξηση των τιμών στόχων για τις ελληνικές τράπεζες, προχωρά η NBG Securities , με την Τράπεζα Πειραιώς να αποτελεί την κορυφαία της επιλογή. Η NBG Securities βλέπει περιθώρια ανόδου έως και 36%.

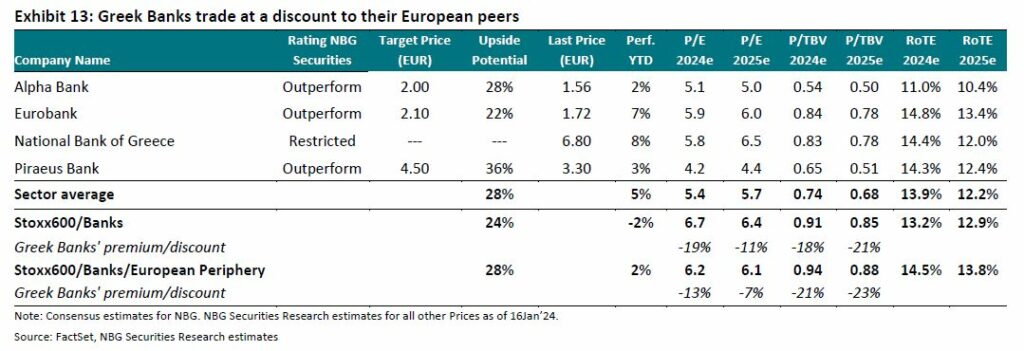

Οι νέες τιμές στόχοι είναι για την Τράπεζα Πειραιώς τα 4,50 ευρώ από 3,90 ευρώ, για την Alpha Bank τα 2 ευρώ από 1,95 ευρώ πριν και για τη Eurobank τα 2,10 ευρώ από 1,70 ευρώ πριν, με συστάσεις outperform.

Οι ελληνικές τράπεζες ξεκίνησαν θετικά και φέτος στο ταμπλό του ΧΑ με μέση απόδοση σε 5,4%, υπεραποδίδοντας κατά 7,8% σε σχέση με τις αντίστοιχες ευρωπαϊκές επιχειρήσεις, μετά και τις ισχυρές επιδόσεις του 2023, όπου σημείωσαν άνοδο κατά 68% κατά μέσο όρο, αντανακλώντας τη βελτιωμένη κερδοφορία, τα σταθερά επίπεδα ρευστότητας και κεφαλαίου, καθώς και τις ευνοϊκές προοπτικές για τα κέρδη μετά το 2022.

Θετικές προοπτικές

Οι θετικές προοπτικές για τον κλάδο οδηγούνται από την επιτυχία των επιχειρηματικών σχεδίων μέχρι σήμερα, την ανθεκτικότητα της κερδοφορίας που αναμένεται για το 2024 και την προοπτική διανομής μερίσματος από τα κέρδη του 2023, επισημαίνει η Εθνική Χρηματιστηριακή. Ο εγχώριος κλάδος φαίνεται να έχει επιστρέψει σε οθόνες των επενδυτών, υπεραποδίδοντας έναντι των ευρωπαϊκών τραπεζών το 2023 κατά 48%. Επιπλέον, σε όρους σχετικής αποτίμησης, εξακολουθούν να διαπραγματεύονται σε έκπτωση σε σχέση με τις ευρωπαϊκές ομοειδείς, η οποία δεν δικαιολογείται πλήρως από τη χώρα και τον κλάδο. Οι ελληνικές τράπεζες διαπραγματεύονται κατά μέσο όρο σε 0,74 φορές για φέτος στο δείκτη τιμής προς ενσώματη λογιστική αξία (P/TBV) έναντι 0,91 φορές οι ευρωπαϊκές τράπεζες και discount 18%.

Οι αποτιμήσεις

Η NBG Securities εκτιμά υπεραποδώσεις του κλάδου έναντι της αγοράς, καθώς βλέπει ότι τα ιδιαίτερα τραπεζικά χαρακτηριστικά τους αντικατοπτρίζονται στις σχετικές αποτιμήσεις τους. Οι υψηλότερες τιμές-στόχοι αντικατοπτρίζουν κυρίως την αναβάθμιση των παραδοχών, λαμβάνοντας υπόψη την καλύτερη από την αναμενόμενη απόδοση το 9μηνο του 2023.

Η Τράπεζα Πειραιώς συνεχίζει να είναι η κορυφαία επιλογή της κυρίως για λόγους αποτίμησης, καθώς πιστεύει ότι παραμένει αδικαιολόγητα υποτιμημένη σε σχέση με τις άλλες ελληνικές τράπεζες, δεδομένου ότι οι μετρήσεις της συγκλίνουν γρήγορα σε ευρωπαϊκά επίπεδα.

Παραμένει το discount έναντι του ευρωπαϊκού κλάδου

Οι ελληνικές τράπεζες είχαν υψηλές επιδόσεις το 2023, αυξημένες κατά 68% κατά μέσο όρο, αντανακλώντας τη βελτιωμένη κερδοφορία, τη σταθερή ρευστότητα και τα επίπεδα κεφαλαίου καθώς και τις ευνοϊκές προοπτικές κερδών μετά το 2022.

Οι ελληνικές τράπεζες φαίνεται να έχουν επιστρέψει στα ραντάρ των επενδυτών, ξεπερνώντας τις ευρωπαϊκές (STOXX600 Banks) το 2023 κατά 48%. Επιπλέον, σε όρους σχετικής αποτίμησης, συνεχίζουν να διαπραγματεύονται με discount έναντι των ευρωπαϊκών ομολόγων τους, κάτι που δεν δικαιολογείται πλήρως από τους κινδύνους ανά χώρα και κλάδους.

Οι ελληνικές τράπεζες διαπραγματεύονται με μέσο όρο 0,74x σε όρους P/TBV με βάση τις εκτιμήσεις του 2024 έναντι 0,91x των ευρωπαϊκών ομολόγων, ή με discount 18%.

Τέλος, η NBG Securities εκτιμά ότι το discount θα μπορούσε να περιοριστεί καθώς τα επιχειρηματικά σχέδια των ελληνικών τραπεζών υλοποιούνται με επιτυχία, οδηγώντας σε βελτίωση της κερδοφορίας και διανομή μερισμάτων. Επιπλέον, η αποεπένδυση του ΤΧΣ από την Τράπεζα Πειραιώς και την Εθνική κατά το 2024 θα πρέπει να είναι σημαντικοί καταλύτες απόδοσης.

Διαβάστε ακόμη:

- Ραγδαίες εξελίξεις με το διυλιστήριο της Lukoil στη Σικελία και τον εφοπλιστή Γιώργο Οικονόμου

- Οι 10+1 μετοχές του Χρηματιστηρίου Αθηνών στο «ραντάρ» των ξένων

- Ερυθρά Θάλασσα: Νέα επίθεση σε ελληνόκτητο φορτηγό πλοίο

- Μεγάλη δικαίωση με Μπρινιόλι, από τον Νοέμβριο αποκαλύψαμε πως δεν ανανεώνει με τον Παναθηναϊκό