Η απειλή της δημιουργίας ύφεσης έχει μετατρέψει τα ομόλογα σε ασφαλέστερη επιλογή από τις μετοχές, σύμφωνα με τους αναλυτές των JPMorgan, UBS και Morgan Stanley. Οι ειδικοί αυτοί υποστηρίζουν πως τα ομόλογα εταιρειών υψηλής πιστοληπτικής ικανότητας θα μπορέσουν να αντισταθούν καλύτερα σε όποιες πιέσεις ασκήσει μια πιθανή δημιουργία ύφεσης, τη στιγμή που οι μετοχές θα υποφέρουν ιδιαίτερα εάν η Fed δεν καταφέρει να επιτύχει μία «ομαλή προσγείωση» της οικονομίας.

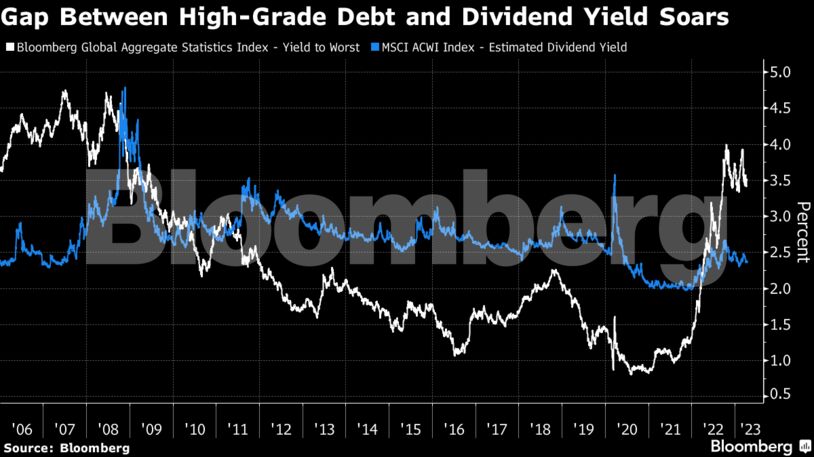

Οι εκτιμήσεις των αναλυτών υποστηρίζονται και από τα μακροοικονομικά δεδομένα. Ένα από αυτά είναι ο βαθμός με τον οποίο τα high-grade ομόλογα ξεπέρασαν τις αποδόσεις των μερισμάτων των μετοχών των εταιρειών στον δείκτη ACWI Index της MSCI Inc. H διαφορά αυτή έχει αυξηθεί στις 90 μονάδες βάσης το τελευταίο έτος και παραμένει κοντά στο υψηλό που κατέγραψε κατά τη διάρκεια της παγκόσμιας οικονομικής κρίσης του 2008. Οι επενδύσεις σε ομόλογα τώρα πια προσφέρουν καλύτερες αποδόσεις στους επενδυτές, οι οποίοι θα βγουν κερδισμένοι ακόμα και σε περίπτωση μείωσης των επιτοκίων.

Οι κίνδυνοι που αντιμετωπίζουν οι αγορές έχουν έρθει και πάλι στο προσκήνιο μετά από το sell-off στις μετοχές των τοπικών αμερικανικών τραπεζών, το οποίο δημιούργησε νέες ανησυχίες όσον αφορά τη σταθερότητα του τραπεζικού συστήματος και οδήγησε σε παράλληλη ενίσχυση των ομολόγων. Τα 2ετή ομόλογα τα οποία είναι ευαίσθητα στις αναμενόμενες αποφάσεις της Fed, κατέγραψαν μείωση μέχρι και 21 μονάδες βάσης, υπό του 4%.

Σύμφωνα με το στέλεχος της JPMorgan Asset Management, Τάι Χούι, «πιστεύω πως η τρέχουσα συγκυρία ευνοεί τις επενδύσεις σε σταθερό εισόδημα. Οι μετοχές, ιδιαίτερα στις ΗΠΑ, είναι ακόμα σχετικά υπερεκτιμημένες, ενώ πιστεύω πως τα εταιρικά αποτελέσματα είναι υπερβολικά αισιόδοξα».

Τα εταιρικά ομόλογα απειλούνται κι αυτά από τη μεταβλητότητα της αγοράς, αφού ο πληθωρισμός συνεχίζει και κρατά τα επιτόκια υψηλά, κάτι το οποίο μπορεί να οδηγήσει σε ύφεση και κατάρρευση εταιρειών. Η οικονομική επιβράδυνση αυτή με τη σειρά της θα μπορούσε να προκαλέσει κλυδωνισμούς στις παγκόσμιες αγορές ομολόγων junk, οι οποίες είναι πιο ευαίσθητες στην ύφεση. Ορισμένες εταιρείες με τέτοια βαθμολόγηση, για παράδειγμα, συνεχίζουν να αντιμετωπίζουν προβλήματα λόγω της κρίσης στην αγορά ακινήτων της Κίνας. Παρ’ όλα αυτά, η γενικότερη μακροοικονομική εικόνα τα κάνει πιο ελκυστικά από τις μετοχές.

Η αναλογία τιμής/μέρισμα (P/E) των μετοχών του MSCI ACWI Index έχει αυξηθεί στο 15,8 από το 13,4 τον Σεπτέμβριο τη στιγμή που οι αναλυτές προβλέπουν πως η πιθανότητα δημιουργίας ύφεσης στις ΗΠΑ κυμαίνεται στο 65% το ερχόμενο έτος, σε σχέση με το περσινό 25%, σύμφωνα με έρευνα του Bloomberg.

Παράλληλα, τα shorts σε futures του S&P 500 αυξήθηκαν σε υψηλό δώδεκα ετών, υποδεικνύοντας πως οι αγορές αναμένουν, σύντομα, πτώση των μετοχών.

Η UBS προτιμά τις επενδύσεις σε ομόλογα, ενώ αποφεύγει τις επενδύσεις σε μετοχές, σύμφωνα με το στέλεχος της τράπεζας, Χάρτμουτ Ίσελ, ο οποίος τόνισε πως «οι επενδυτές θα πρέπει να στραφούν στα επενδυτικού βαθμού, high-grade ομόλογα, όπως και στα κρατικά ομόλογα αναπτυσσόμενων αγορών. Τα πρώτα θα αποτελέσουν προστασία ενάντια στις υφεσιακές πιέσεις παρά την πρόσφατη μείωση των αποδόσεών τους».

Ορισμένοι επενδυτές, από την άλλη, υποστηρίζουν πως υπάρχουν ακόμα μερικές ευκαιρίες όσον αφορά τις μετοχές, ιδιαίτερα στις αναπτυσσόμενες αγορές.

Σύμφωνα με την Χέμπε Τσεν, αναλυτή της IG Markets Ltd., «υπάρχουν ακόμα ορισμένες εξαιρέσεις τις οποίες μπορούν να ανακαλύψουν οι επενδυτές. Δεν είμαι της άποψης πως οι επενδυτές πρέπει να αποφύγουν εντελώς τις μετοχές και να στραφούν πλήρως στο σταθερό εισόδημα».

Η Chief Investment Officer της Morgan Stanley Wealth Management, Λίσα Σάλετ, από την πλευρά της, υποστηρίζει πως οι «ταύροι» των αγορών ενδέχεται να θεωρούν πως οι πιθανές μειώσεις των επιτοκίων της κεντρικής τράπεζας οφείλονται σε επιτυχή καταπολέμηση του πληθωρισμού και όχι σε αποδυνάμωση της ευρύτερης οικονομίας. Το στέλεχος του κολοσσού υπογράμμισε πως «οι επενδυτές σε μετοχές θα πρέπει να συνειδητοποιήσουν πως ενδέχεται να υπάρξει σημαντική και απότομη μείωση τόσο των μετοχών όσο και επιδείνωση των εταιρικών αποτελεσμάτων, κάτι το οποίο αποτελεί έναν “εμπρηστικό” συνδυασμό για τις αγορές».

Διαβάστε περισσότερα

- Δημοσκόπηση RASS: Προβάδισμα 5,8% της ΝΔ έναντι του ΣΥΡΙΖΑ

-

Γλυφάδα: Φωτογραφία – ντοκουμέντο από τη χειροβομβίδα στην πολυκατοικία της λιμενικού

-

Πέτρος Κωστόπουλος: «Ο χωρισμός από τη Μπαλατσινού έφερε δύο – τρία καλά πράγματα»

-

Βάνα Μπάρμπα: Η αποκάλυψη για το πρόβλημα υγείας της – «Μου βάζουν αίμα με ειδικά φάρμακα»