Στο ραντάρ της J.P. Morgan βρίσκονται οι ελληνικές μετοχές, με την αμερικανική επενδυτική τράπεζα να εντάσσει τη χώρα ανάμεσα στους κορυφαίους προορισμούς για τοποθετήσεις στις αναδυόμενες αγορές. Παρά την ήπια εικόνα των κερδών στο σύνολο των αναδυόμενων αγορών το δεύτερο τρίμηνο του 2025, η Ελλάδα ξεχωρίζει ως φωτεινή εξαίρεση, καταγράφοντας θετικές επιδόσεις και προσελκύοντας το ενδιαφέρον των επενδυτών που αναζητούν ποιοτικές επιλογές σε προσιτές αποτιμήσεις.

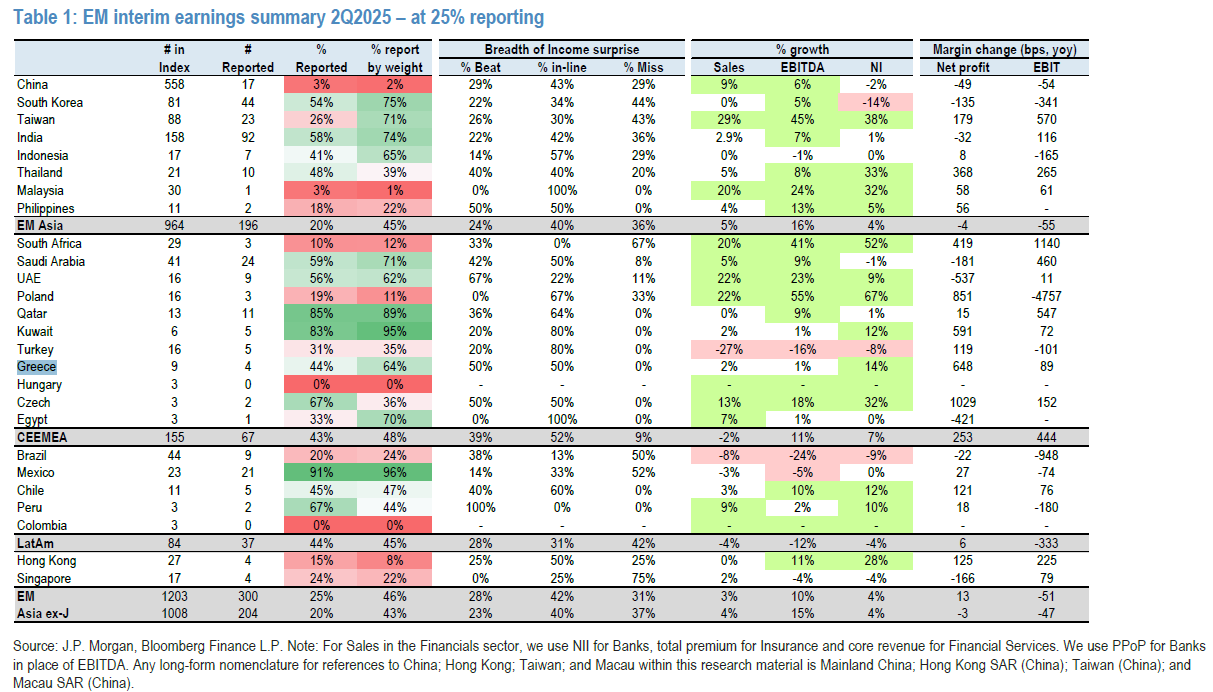

Στην τελευταία της ανάλυση για την πορεία των αποτελεσμάτων στις αναδυόμενες αγορές, η J.P. Morgan υπογραμμίζει ότι οι ελληνικές εισηγμένες που έχουν μέχρι στιγμής δημοσιεύσει οικονομικά στοιχεία εμφανίζουν βελτίωση σε όλους τους βασικούς δείκτες. Το καθαρό αποτέλεσμα είναι αυξημένο κατά 14% σε σύγκριση με την ίδια περίοδο πέρυσι, ενώ οι πωλήσεις έχουν ενισχυθεί κατά 2% και τα περιθώρια κέρδους βελτιώνονται, σε μια σαφή ένδειξη σταθεροποίησης της κερδοφορίας. Αξιοσημείωτο είναι επίσης ότι καμία από τις εταιρείες του δείκτη MSCI Greece που έχουν ανακοινώσει αποτελέσματα δεν παρουσίασε επίδοση χαμηλότερη των προσδοκιών, κάτι που δεν συναντάται εύκολα σε άλλες χώρες της περιοχής.

Σε αυτό το πλαίσιο, η μετοχή της Πειραιώς αναδεικνύεται ως βασικό επενδυτικό σενάριο για τη J.P. Morgan. Ο οίκος διατηρεί τη σύσταση «υπέρ απόδοσης» (Overweight), με τιμή στόχο τα 8,20 ευρώ και προσδοκώμενη μερισματική απόδοση 7% για το 2025. Η αποτίμηση της μετοχής, με forward P/E κοντά στις 6,8 φορές, θεωρείται εξαιρετικά χαμηλή σε σύγκριση με ευρωπαϊκές τράπεζες ανάλογων θεμελιωδών χαρακτηριστικών. Η τράπεζα τονίζει ότι οι επιστροφές κεφαλαίου προς τους μετόχους βρίσκονται πλέον σε φάση επιτάχυνσης, γεγονός που αναμένεται να λειτουργήσει καταλυτικά για την αποτίμηση της μετοχής.

Η εικόνα της Ελλάδας τοποθετείται σε ένα ευρύτερο θετικό αφήγημα για τις αγορές της περιοχής CEEMEA, όπου κυριαρχούν χώρες όπως η Πολωνία και η Νότια Αφρική με εντυπωσιακά ποσοστά αύξησης κερδών. Ωστόσο, η ελληνική περίπτωση διακρίνεται για τη σταθερότητα και τη συνέπεια των αποτελεσμάτων, γεγονός που ενισχύει τη βιωσιμότητα της επενδυτικής υπόθεσης. Η Τουρκία, αντίθετα, συνεχίζει να δέχεται πίεση, με πτώση κερδών και αυξανόμενη αβεβαιότητα.

Σε επίπεδο στρατηγικής, η J.P. Morgan παραμένει αισιόδοξη για το σύνολο των αναδυόμενων αγορών, τις οποίες θεωρεί υποτιμημένες και υποεπενδυμένες από τη διεθνή επενδυτική κοινότητα. Η εξασθένηση του δολαρίου, σε συνδυασμό με το ενδεχόμενο γεωπολιτικής αποκλιμάκωσης, δημιουργεί ευνοϊκές συνθήκες για re-rating σε αγορές που διαθέτουν ισχυρά θεμελιώδη. Η Ελλάδα, σύμφωνα με την τράπεζα, πληροί αυτά τα κριτήρια και συνιστά μία από τις λίγες περιπτώσεις στην Ευρώπη όπου η μετοχική αξία έχει ακόμα σημαντικά περιθώρια ανάκαμψης.

Καθώς η εταιρική κερδοφορία στις αναδυόμενες αγορές παραμένει εύθραυστη, με τον μέσο όρο αύξησης καθαρών κερδών να διαμορφώνεται στο 4%, η περίπτωση της Ελλάδας δείχνει να προσφέρει διαφοροποίηση και ποιοτικό έδαφος για επενδυτές που επιδιώκουν συνδυασμό αξίας και μερισματικών αποδόσεων. Η J.P. Morgan τοποθετεί τη χώρα σε ένα επιλεγμένο κλαμπ που περιλαμβάνει επίσης την Ινδία, την Κορέα, τη Βραζιλία, την Πολωνία και τα Ηνωμένα Αραβικά Εμιράτα.

Σε αυτό το πλαίσιο, η Πειραιώς αναδύεται ως χαρακτηριστική περίπτωση μετοχής που ενσωματώνει τις βασικές θεματικές της εποχής: υποτίμηση σε σχέση με τα θεμελιώδη, βελτιούμενη κεφαλαιακή διάρθρωση, αυξανόμενες επιστροφές μερισμάτων και προοπτικές περαιτέρω αποτίμησης. Για τη J.P. Morgan, η ελληνική τράπεζα δεν αποτελεί απλώς εναλλακτική τοποθέτηση, αλλά ένα από τα βασικά σημεία αναφοράς για όσους επανατοποθετούνται στις αναδυόμενες αγορές.

Διαβάστε ακόμη:

- Εξωδικαστικός Μηχανισμός: Ξεπέρασαν τις 40.000 οι ρυθμίσεις – Τι γίνεται με τους servicers

- Aυτό είναι το νέο υδάτινο «παλάτι» του Ολυμπιακού στο ΣΕΦ – ΕΙΚΟΝΕΣ

- Θρίλερ με Τούρκο επιχειρηματία με προορισμό τη Μύκονο – Η θαλαμηγός του βρέθηκε διαλυμένη

- Η Πάμελα Άντερσον δεν πιστεύει ότι η Μέγκαν Μαρκλ αντέγραψε την εκπομπή της