Η ΕΚΤ “εξέπληξε” τις αγορές με επιθετική αύξηση 50 μ.β. αντί για 25 που αναμενόταν, στα χνάρια της Fed. Συνεχίζεται το PEPP. Πόση ουσία κρύβεται όμως στη δήθεν αποφασιστική σύσφιξη;

Εξέπληξε τις αγορές, αλλά όχι εμάς. Όπως έχουμε αναλύσει πολλές φορές, η ΕΚΤ δεν είναι πλέον παρά μια θλιβερή “ουρά” της Fed – μια σκιά του εαυτού της δίχως βούληση, σθένος και δυνατότητα να πράξει κάτι το ουσιαστικό, πόσο μάλλον δίχως την έγκριση των Αμερικάνων.

Ειδικά δε, τώρα που η λάμψη του ευρώ σβήνει και το δολάριο αναδεικνύεται ο αδιαμφισβήτητος βασιλιάς που ανέκαθεν ήταν (μέχρι να αυτοκαταστραφεί κι αυτό από τον φαύλο πληθωριστικό κύκλο του ανεξέλεγκτου τυπώματος), η εξαρτημένη και αδύναμη Ευρώπη είναι ανίκανη να ορίσει τις διεθνείς εξελίξεις. Η νομισματική πολιτική λοιπόν θα ξέφευγε;

Έτσι η ΕΚΤ έχει περιοριστεί σε ένα θλιβερό και προβλέψιμο “μαλιστάκια” που κάνει ό,τι ο μπαμπάς Αμερικάνος. Τα περί έκπληξης που κατ’ ευφημισμόν γράφουμε σατιρίζοντας τα διεθνή μέσα που παπαγαλίζουν ένα γελοίο αφήγημα, δεν ανταποκρίνονται στην πραγματικότητα.

Στην πραγματικότητα οι αγορές -και εννοούμε το πραγματικά έξυπνο χρήμα που κινεί τις αγορές, και όχι τα ψαράκια- γνώριζαν πολύ καλά πως η ΕΚΤ δε θα παρεκκλίνει από την πορεία που χάραξε η Fed.

Άλλωστε αν εκπλήσσονταν, αυτό θα αποτυπωνόταν σε μια βίαια υποχώρηση του Euro Stoxx που στην τελική αφορμή ψάχνει να κατοχυρώσει τα προσφατα κέρδη (τα οποία όλοι γνωρίζουμε πως δεν αποτελούν υγιή άνοδο, αλλά μια από τις τελευταίες ευκαιρίες κάποιοι μάγκες να ξεφορτωθούν τις θέσεις τους σε ανόητα ψαράκια).

Στον απόηχο της απόφασης η Ευρώπη συνέχισε ανοδική. Πτωτική γύρισε μόνο αφού μίλησε η Λαγκάρντ, η οποία πέταξε το TPI μια ακόμη ανούσια “σαλάτα λέξεων” που πρακτικά σημαίνει νέο… μνημόνιο για υπερχρεωμένες χώρες όπως η Ελλάδα, ενώ παραδέχθηκε πως οι οικονομικές προοπτικές της ΕΕ επιδεινώνονται. Φανταστείτε πόσο πραγματικά άσχημα δηλαδή είναι τα πράγματα…

Αντίο αρνητικά επιτόκια; Μάλλον αντίο ανάπτυξη…

Too little, too late

Εμείς ΔΕΝ τσιμπάμε, και όπως είχαμε εκτιμήσει, η ΕΚΤ όχι μόνο θα ήταν αναγκασμένη να προβεί σε δήθεν αποφασιστική σύσφιξη πολιτικής, αλλά δεν υπήρχε και περίπτωση να κόψει τόσο εύκολα την ποσοτική χαλάρωση, ήτοι PEPP, το οποίο παίρνει παράταση ως το 2024 τουλάχιστον.

Και λέμε “δηθεν” διότι μη γελιέστε. Μια αύξηση 50 μονάδων βάσεως στα επιτόκια δεν είναι και τίποτα τρομερό, ακόμη κι αν οι αναλυτές περίμεναν 25. Ούτε φυσικά θα αλλάξει κάτι ουσιαστικό όσον αφορά τον πληθωρισμό.

Στον ακραίο πληθωρισμό που βιώνουμε (επίσημο 10%, ανεπίσημο 15%… και βάλε) θα έπρεπε να μιλάμε για αυξήσεις-άλματα της τάξεως του 1% σε κάθε συνεδρίαση.

Δυστυχώς και οι μεν και οι δεν ΑΡΓΗΣΑΝ ΠΟΛΥ. Άφησαν αχαλίνωτο τον πληθωρισμό τότε που έπρεπε να τον δαμάσουν. Θυμάστε ναι, κανά χρόνο πριν όταν μας καθησύχαζαν πως δε θα υπάρξει πληθωρισμός (και αργότερα ότι δε θα ξεπεράσει το 2% κλπ κλπ). ΤΟΤΕ χρειαζόταν δράση. Τώρα η πυρκαγιά πέρασε, έκαψε, και θα σβήσει μόνη της αφού πλέον δε θα έχει και τίποτα να κάψει.

Διότι αυτό είναι ο πληθωρισμός. Μια φωτιά που καίει το πραγματικό εισόδημα, την αγοραστική μας δύναμη. Χρειάζεται από νωρίς αποφασιστικές ενέργειες καταπολέμησης και όχι απραξία. Αν αφεθεί ανεξέλεγκτος θα σβήσει κάποια στιγμή, αφού πρώτα θα έχει κατακάψει περιουσίες που θα πρέπει να χτιστούν από την αρχή.

Αν μη τι άλλο πλέον είμαστε πιο κοντά στην αποκλιμάκωση του πληθωρισμού, τον οποίο απορροφά σταδιακά η ίδια η αγορά (ο λαός), όπως έγινε και το ’70, από ό,τι είμαστε σε μια επιδείνωσή του. Με λίγα λόγια, too little, too late.

Μια θλιβερή εικόνα που θυμίζει τον αστυνομικό που προσπαθούσε να σβήσει τη φωτιά με το… ποτιστήρι.

Σας μοιάζει υπερβολικά “δημοσιογραφικός” ο τίτλος μας; Τότε δείτε πως αποτυπώνει την κωμικοτραγική πλέον κατάσταση το investing.com…

Όλα αυτά γίνονται για το σόου και μόνο, να πούμε ότι προσπαθήσαμε, αλλά κυρίως για να δώσουν στις αγορές αυτό που πραγματικά χρειάζονται: ένα μοχλοβραχίονα. Αυξάνοντας παραπάνω από το αναμενόμενο τα επιτόκια, οι αγορές θα μπορούν να περιμένουν στο μέλλον κίνηση προς τα πάνω ή και προς τα κάτω. Εισάγεται ο πολύτιμος “απρόβλεπτος” παράγοντας στην εξίσωση.

Ειδάλλως αν βλέπαμε ένα προβλέψιμο 25 μ.β. τότε όσον αφορά την επόμενη συνεδρίαση θα ξέραμε τι να περιμένουμε. Και αυτό δε βολεύει τις αγορές. Δε βγαίνει έτσι το χρήμα.

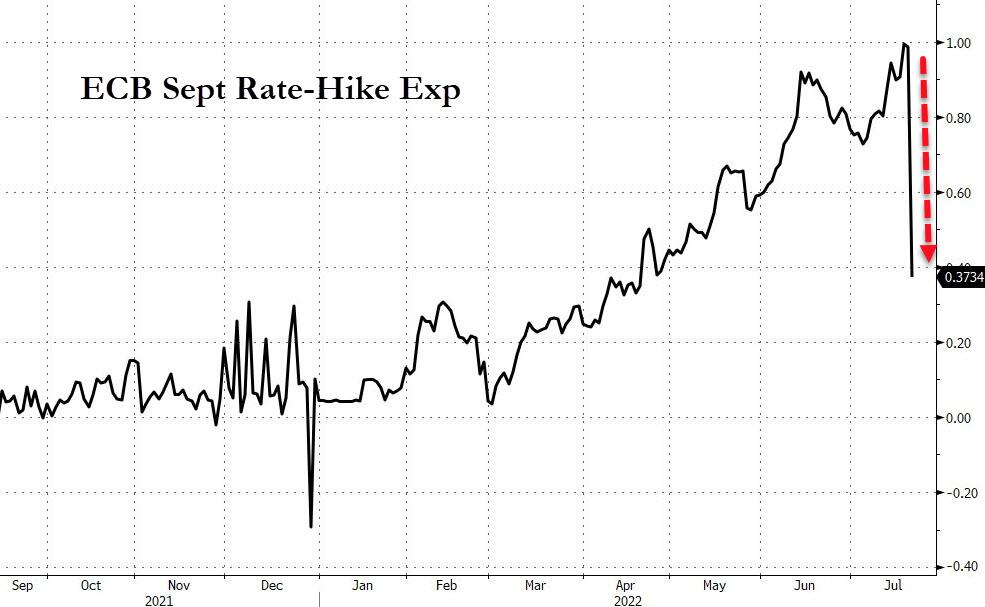

Οι τίτλοι των μίντια μιλούν για “τέλος εποχής των αρνητικών επιτοκίων”. Ένας υπερ-ενθουσιώδης δημοσιογράφος ρώτησε τη Λαγκάρντ όλος χαρά (και φανερή άγνοια) αν η ίδια χαίρεται που τελιώσαμε με τα αρνητικά επιτόκια. Εδώ γελάμε! Θα τον προκαλούσα να της ξανακάνει την ίδια ερώτηση το Νοέμβριο, αν βρισκόμουν σε εκείνο το κοινό (εδώ κι αν γελάμε). Ήδη τα στοιχήματα ποντάρουν πως η ΕΚΤ θα τα “μαζέψει” από Σεπτέμβριο…

Όπως και να ‘χει, η ΕΚΤ προχώρησε αύξηση επιτοκίων 50 μ.β., μια κίνηση που είχαμε να δούμε 11 χρόνια.

Ειδικότερα, όπως αναφέρει η επίσημη δημοσίευση, η Ευρωπαϊκή Κεντρική Τράπεζα αύξησε το βασικό επιτόκιο κατά 50 μονάδες βάσης στο 0,50%, εν μέσω πιέσεων για ανάληψη δράσης την ώρα που καλπάζει ο πληθωρισμός στην Ευρωζώνης, καταγράφοντας νέο ρεκόρ 8,6% τον Ιούνιο, ενώ ενέκρινε και το ειδικό εργαλείο για τα ομόλογα.

Η απόφαση της ΕΚΤ

Σήμερα, σύμφωνα με τη σθεναρή προσήλωσή του στην εντολή που του έχει ανατεθεί για σταθερότητα των τιμών, το Διοικητικό Συμβούλιο έλαβε περαιτέρω βασικά μέτρα για να διασφαλίσει ότι ο πληθωρισμός θα επανέλθει στο στόχο του 2% μεσοπρόθεσμα. Το Διοικητικό Συμβούλιο αποφάσισε να αυξήσει τα τρία βασικά επιτόκια της ΕΚΤ κατά 50 μονάδες βάσης και ενέκρινε το μέσο για την προστασία της μετάδοσης (Transmission Protection Instrument – TPI).

Το Διοικητικό Συμβούλιο έκρινε ότι είναι ενδεδειγμένο να κάνει ένα μεγαλύτερο πρώτο βήμα στην πορεία εξομάλυνσης των επιτοκίων πολιτικής του σε σχέση με τις ενδείξεις που είχε δώσει κατά την προηγούμενη συνεδρίασή του.

Η απόφαση αυτή βασίζεται στην επικαιροποιημένη αξιολόγηση που διενέργησε το Διοικητικό Συμβούλιο όσον αφορά τους κινδύνους πληθωρισμού και την ενισχυμένη στήριξη που παρέχει το TPI για την αποτελεσματική μετάδοση της νομισματικής πολιτικής.

Θα στηρίξει την επαναφορά του πληθωρισμού στον μεσοπρόθεσμο στόχο του Διοικητικού Συμβούλιου, ενισχύοντας τη σταθεροποίηση των προσδοκιών για τον πληθωρισμό και διασφαλίζοντας την προσαρμογή των συνθηκών της ζήτησης για την εκπλήρωση του στόχου του για τον πληθωρισμό μεσοπρόθεσμα.

Κατά τις προσεχείς συνεδριάσεις του Διοικητικού Συμβουλίου, θα είναι ενδεδειγμένη η περαιτέρω εξομάλυνση των επιτοκίων.

Η σημερινή επίσπευση της εξόδου από τα αρνητικά επιτόκια επιτρέπει στο Διοικητικό Συμβούλιο τη μετάβαση σε μια προσέγγιση σύμφωνα με την οποία οι αποφάσεις για τα επιτόκια θα λαμβάνονται από συνεδρίαση σε συνεδρίαση.

Η μελλοντική πορεία των επιτοκίων πολιτικής του Διοικητικού Συμβουλίου θα εξακολουθήσει να βασίζεται σε στοιχεία και θα βοηθήσει στην εκπλήρωση του στόχου του για πληθωρισμό 2% μεσοπρόθεσμα. Στο πλαίσιο της εξομάλυνσης της πολιτικής του, το Διοικητικό Συμβούλιο θα αξιολογήσει διάφορες επιλογές για τον εκτοκισμό της πλεονάζουσας ρευστότητας που διακρατείται.

Το Διοικητικό Συμβούλιο εκτίμησε ότι η θέσπιση του TPI είναι αναγκαία προκειμένου να στηρίξει την αποτελεσματική μετάδοση της νομισματικής πολιτικής. Πιο συγκεκριμένα, καθώς το Διοικητικό Συμβούλιο θα συνεχίζει να εξομαλύνει τη νομισματική πολιτική, το TPI θα διασφαλίζει ότι η κατεύθυνση της νομισματικής πολιτικής μεταδίδεται ομαλά σε όλες τις χώρες της ζώνης του ευρώ.

Ο ενιαίος χαρακτήρας της νομισματικής πολιτικής του Διοικητικού Συμβουλίου είναι προαπαιτούμενο προκειμένου η ΕΚΤ να μπορεί να εκπληρώσει την αποστολή της όσον αφορά τη σταθερότητα των τιμών.

Το TPI θα αποτελέσει μια προσθήκη στην εργαλειοθήκη του Διοικητικού Συμβούλιο και μπορεί να ενεργοποιηθεί για να αντισταθμίσει ανεπιθύμητες, άτακτες εξελίξεις στην αγορά που θέτουν σοβαρή απειλή για τη μετάδοση της νομισματικής πολιτικής στη ζώνη του ευρώ. Η κλίμακα των αγορών μέσω του TPI εξαρτάται από τη σοβαρότητα των κινδύνων που τίθενται για τη μετάδοση της πολιτικής.

Οι αγορές δεν περιορίζονται εκ των προτέρων. Διαφυλάσσοντας τον μηχανισμό μετάδοσης, το TPI θα επιτρέψει στο Διοικητικό Συμβούλιο να εκπληρώσει πιο αποτελεσματικά την αποστολή του για σταθερότητα των τιμών.

Σε κάθε περίπτωση, η ευελιξία όσον αφορά τις επανεπενδύσεις ποσών από την εξόφληση τίτλων του χαρτοφυλακίου του έκτακτου προγράμματος αγοράς στοιχείων ενεργητικού λόγω πανδημίας (pandemic emergency purchase programme – PEPP) καθώς φθάνουν στη λήξη τους εξακολουθεί να αποτελεί την πρώτη γραμμή άμυνας για την αντιμετώπιση των κινδύνων για τον μηχανισμό μετάδοσης που σχετίζονται με την πανδημία.

Βασικά επιτόκια της ΕΚΤ

Το Διοικητικό Συμβούλιο αποφάσισε να αυξήσει τα τρία βασικά επιτόκια της ΕΚΤ κατά 50 μονάδες βάσης. Κατά συνέπεια, το επιτόκιο των πράξεων κύριας αναχρηματοδότησης καθώς και τα επιτόκια της διευκόλυνσης οριακής χρηματοδότησης και της διευκόλυνσης αποδοχής καταθέσεων θα αυξηθούν σε 0,50%, 0,75% και 0,00% αντιστοίχως, με ισχύ από τις 27 Ιουλίου 2022.

Κατά τις προσεχείς συνεδριάσεις του Διοικητικού Συμβουλίου, θα είναι ενδεδειγμένη η περαιτέρω εξομάλυνση των επιτοκίων. Η σημερινή επίσπευση της εξόδου από τα αρνητικά επιτόκια επιτρέπει στο Διοικητικό Συμβούλιο τη μετάβαση σε μια προσέγγιση σύμφωνα με την οποία οι αποφάσεις για τα επιτόκια θα λαμβάνονται από συνεδρίαση σε συνεδρίαση. Η μελλοντική πορεία των επιτοκίων πολιτικής του Διοικητικού Συμβουλίου θα εξακολουθήσει να βασίζεται σε στοιχεία και θα βοηθήσει στην εκπλήρωση του στόχου του για πληθωρισμό 2% μεσοπρόθεσμα.

Πρόγραμμα αγοράς στοιχείων ενεργητικού (APP) και έκτακτο πρόγραμμα αγοράς στοιχείων ενεργητικού λόγω πανδημίας (PEPP)

Το Διοικητικό Συμβούλιο σκοπεύει να συνεχίσει να επανεπενδύει, πλήρως, τα ποσά από την εξόφληση τίτλων αποκτηθέντων στο πλαίσιο του προγράμματος APP κατά τη λήξη τους για παρατεταμένη χρονική περίοδο μετά την ημερομηνία κατά την οποία θα αρχίσει να αυξάνει τα βασικά επιτόκια της ΕΚΤ και, σε κάθε περίπτωση, για όσο χρονικό διάστημα κρίνεται αναγκαίο για τη διατήρηση συνθηκών άφθονης ρευστότητας και της ενδεδειγμένης κατεύθυνσης της νομισματικής πολιτικής.

Σε ό,τι αφορά το πρόγραμμα PEPP, το Διοικητικό Συμβούλιο σκοπεύει να επανεπενδύει τα ποσά κεφαλαίου από την εξόφληση τίτλων που αποκτήθηκαν στο πλαίσιο του προγράμματος κατά τη λήξη τους τουλάχιστον μέχρι το τέλος του 2024. Σε κάθε περίπτωση, η μελλοντική σταδιακή μείωση (roll-off) του χαρτοφυλακίου PEPP θα ρυθμιστεί κατά τρόπο ώστε να αποφευχθούν παρεμβολές στην ενδεδειγμένη κατεύθυνση της νομισματικής πολιτικής.

Τα ποσά από την εξόφληση τίτλων του χαρτοφυλακίου PEPP επανεπενδύονται με ευελιξία καθώς φθάνουν στη λήξη τους, με σκοπό να αντιμετωπιστούν οι κίνδυνοι για τον μηχανισμό μετάδοσης που σχετίζονται με την πανδημία.

Πράξεις αναχρηματοδότησης

Το Διοικητικό Συμβούλιο θα εξακολουθήσει να παρακολουθεί τις συνθήκες χρηματοδότησης των τραπεζών και να διασφαλίζει ότι η λήξη των πράξεων στο πλαίσιο της τρίτης σειράς στοχευμένων πράξεων πιο μακροπρόθεσμης αναχρηματοδότησης (ΣΠΠΜΑ ΙΙΙ) δεν εμποδίζει την ομαλή μετάδοση της νομισματικής πολιτικής του. Το Διοικητικό Συμβούλιο θα αξιολογεί επίσης τακτικά το πώς οι στοχευμένες πράξεις χρηματοδότησης συνεισφέρουν στην κατεύθυνση της νομισματικής πολιτικής του.

Το Διοικητικό Συμβούλιο είναι έτοιμο να προσαρμόσει όλα τα μέσα που έχει στη διάθεσή του εντός των ορίων της εντολής που του έχει ανατεθεί, προκειμένου να διασφαλίσει ότι ο πληθωρισμός θα σταθεροποιηθεί στον στόχο του 2% μεσοπρόθεσμα.

Το νέο TPI που ενέκρινε το Διοικητικό Συμβούλιο θα διαφυλάξει την ομαλή μετάδοση της κατεύθυνσης της νομισματικής πολιτικής του σε όλη τη ζώνη του ευρώ.

Λαγκάρντ: Επιδεινώνονται οι προοπτικές για Ευρώπη

Η πρόεδρος της ΕΚΤ τόνισε ότι επιδεινώνεται το outlook της Ευρωζώνης το δεύτερο εξάμηνο του 2022 και μετά. Η ρωσική εισβολή στην Ουκρανία «δηλητηριάζει» την οικονομία της ευρωζώνης, ανέφερε χαρακτηριστικά.

Οι όροι για το νέο εργαλείο TPI

Όσον αφορά το νέο εργαλείο κατά του κατακερματισμού της αγοράς ομολόγων (TPI), το οποίο αφορά κυρίως τις υπερχρεωμένες χώρες του Νότου όπως η Ελλάδα και η Ιταλία, η Κριστίν Λαγκάρντ τόνισε ότι επιλέξιμα θα είναι τα ομόλογα όλων των κρατών – μελών της Ευρωζώνης, ενώ θα πρέπει να τηρούν τους δημοσιονομικούς κανόνες.

Η Λαγκάρντ τόνισε ότι το TPI θα αγοράζει ομόλογα από τη δευτερογενή αγορά, ενώ θα εξεταστεί και το ενδεχόμενο αγοράς εταιρικών ομολόγων. Σημειώνεται ότι η ΕΕ έχει αναστείλει τους δημοσιονομικούς κανόνες και για το 2023, καθώς μετά την πανδημία προέκυψε ο πόλεμος στην Ουκρανία.

Γενικά, όσο ο πλανήτης θα βρίσκει λόγους να βρίσκεται σε ένα καθεστώς έκτακτης ανάγκης, τόσο θα δημιουργείται η ανάγκη για αυτό…

Στην πραγματικότητα το TPI είναι ένα μέσο οι τράπεζες να κρατήσουν ταυτόχρονα και το QT (σύσφιξη) και το QE (χαλάρωση), όσο παράλογο κι αν ακούγεται αυτό, ενώ ταυτόχρονα μοιάζει με παραθυράκι για νέο μνημόνιο σε χώρες όπως η Ελλάδα…

Κάπως έτσι μοιάζουν τα απομεινάρια μιας οικονομίας μετά την επέλαση ενός ανεξέλεγκτου πληθωρισμού…

Αναλυτικά οι όροι του TPI:

- Η συμμόρφωση με τους δημοσιονομικούς κανόνες της Ευρωπαϊκής Ένωσης.

- Η έλλειψη σοβαρών μακροοικονομικών ανισορροπιών.

- Η δημοσιονομική βιωσιμότητα.

- Συνετές και βιώσιμες μακροοικονομικές πολιτικές που θα ευθυγραμμίζονται με το Ταμείο Ανάκαμψης και Ανθεκτικότητας.

«Εάν ενεργοποιηθεί το TPI, θα αποφευχθεί η παρέμβαση στην κατάλληλη κατεύθυνση της νομισματικής πολιτικής», τόνισε η πρόεδρος της ΕΚΤ. Τόνισε επίσης ότι η δημοσιονομική πολιτική των κυβερνήσεων δεν πρέπει να επηρεάζει αρνητικά τη βιωσιμότητα των κρατικών χρεών.

“Γιατί αυξήσαμε τα επιτόκια κατά 50 μονάδες βάσης”

Η μεγαλύτερη του αναμενομένου αύξηση του επιτοκίου είναι αποτέλεσμα των νέων εκτιμήσεων για τον πληθωρισμό και της συμφωνίας για τον μηχανισμό έναντι του κατακερματισμού (TPI), εξήγησε Κριστίν Λαγκάρντ κατά τη διάρκεια της συνέντευξης τύπου.

Η πρόεδρος της ΕΚΤ τόνισε ότι επιδεινώνεται το outlook της Ευρωζώνης το δεύτερο εξάμηνο του 2022 και μετά. Η ρωσική εισβολή στην Ουκρανία «δηλητηριάζει» την οικονομία της ευρωζώνης, ανέφερε χαρακτηριστικά. Τόνισε ωστόσο ότι το βασικό σενάριο της ΕΚΤ δεν προβλέπει ύφεση.

Υψηλές θα παραμείνουν οι τιμές της ενέργειας

Οι τιμές της ενέργειας θα παραμείνουν σε υψηλά επίπεδα τουλάχιστον βραχυπρόθεσμα, εκτίμησε η Λαγκάρντ και σημείωσε ότι οι ανοδικές πιέσεις στις τιμές των αγαθών επεκτείνονται σε όλο και περισσότερες κατηγορίες.

Ο πληθωρισμός θα παραμείνει υψηλός για αρκετό διάστημα. Οι υψηλότερες πληθωριστικές πιέσεις προέρχονται επίσης από το ασθενέστερο ευρώ. «Η οικονομική δραστηριότητα επιβραδύνει.

Οι εξελίξεις στην Ουκρανία, η αύξηση του πληθωρισμού και τα προβλήματα στην εφοδιαστική αλυσίδα είναι από τα βασικά προβλήματα», σημείωσε η πρόεδρος της ΕΚΤ.

H Λαγκάρντ εκτίμησε ότι ο τουρισμός θα βοηθήσει την ευρωπαϊκή οικονομία το γ΄3μηνο του 2022 και σημείωσε ότι η κατανάλωση βρίσκει στηρίγματα.

Το forward guidance για τον Σεπτέμβριο

To προηγούμενο guidance για αύξηση επιτοκίων κατά 25 μονάδες βάσης τον Σεπτέμβριο, δεν ισχύει πλέον, διευκρίνισε η Λαγκάρντ, μετά τη σημερινή αύξηση κατά 50 μ.β.

Τι θα συμβεί τον Σεπτέμβριο θα εξαρτηθεί από τα οικονικά δεδομένα, τόνισε η πρόεδρος της ΕΚΤ, υπογραμμίζοντας ωστόσο ότι η ΕΚΤ βρίσκεται σε μονοπάτι εξομάλυνσης των επιτοκίων.

«Για το Σεπτέμβριο, θα το αποφασίσουμε τον Σεπτέμβριο, στη βάση των στοιχείων που θα έχουμε», ανέφερε.

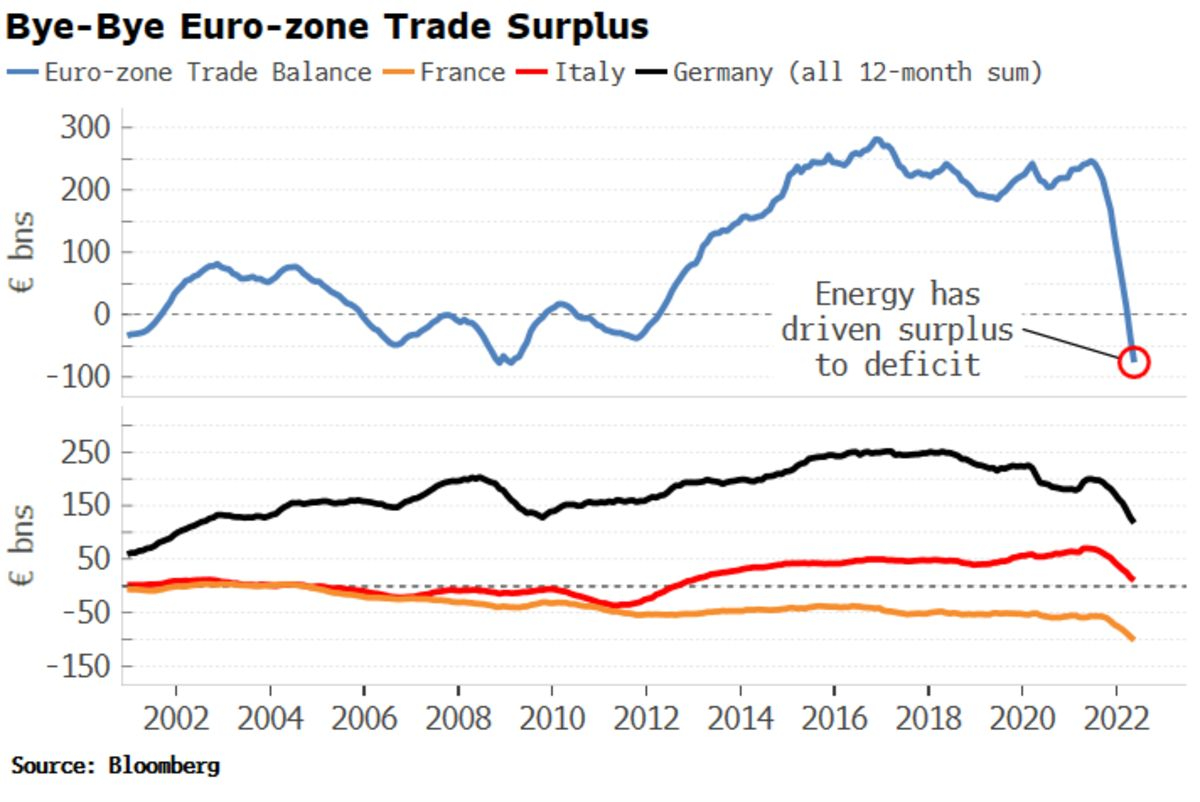

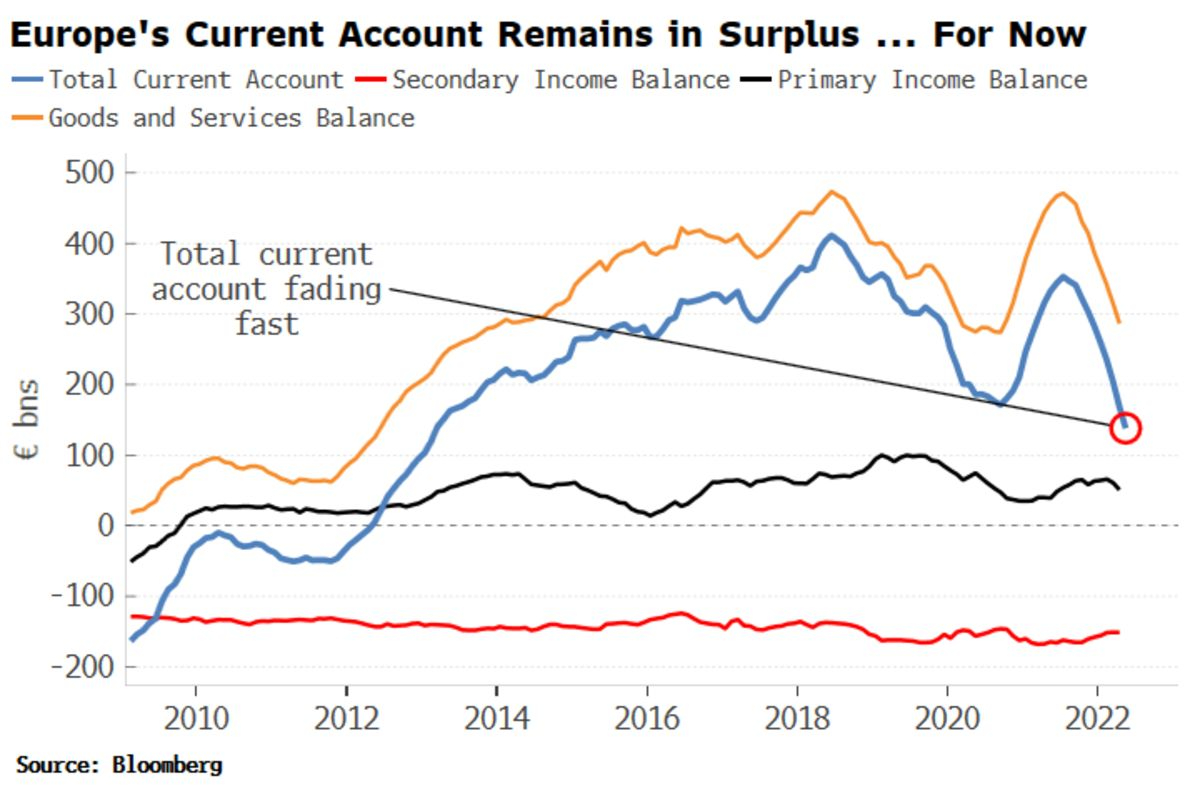

Η Ευρώπη «γερνάει» – Τι φανερώνει το ρεκόρ εμπορικού ελλείμματος