Η Ευρωζώνη δε μπορεί να αποφύγει το στασιμοπληθωρισμό και την ενεργειακή κρίση, αλλά ίσως γλιτώσει την ύφεση, λέει η UBS…

Πως γίνεται αυτό, θα πείτε. Πως γίνεται ο λαός της Ευρώπης να υποφέρει από ακρίβεια στα πάντα, και ειδικότερα πως γίνεται να μιλάμε για πρόβλημα στην ενέργεια που πρακτικά αποτελεί βάση της οικονομίας, αλλά… όχι ύφεση;

Μη ρωτάτε εμάς, ρωτήστε εκείνους. Εκείνους που συστηματικά τα τελευταία δύο χρόνια ψεύδονται, είτε σκόπιμα είτε λόγω ανικανότητας, και μας καθησυχάζουν πως “δε θα υπάρξει πληθωρισμός”, πως “θα υπάρξει αλλά θα είναι λίγος και παροδικός” κλπ κλπ, μέχρι που φτάσαμε στο σήμερα.

Εμείς θα σας πούμε πως όλα αυτά είναι μπούρδες και πως όχι μόνο δεν υφίσταται οικονομικά το “θα έχουμε στασιμοπληθωρισμό και ενεργειακή κρίση αλλά όχι ύφεση”, αλλά πως και ΒΕΒΑΙΑ η ύφεση είναι ήδη εδώ. Και θα κλιμακωθεί ως μία από τις χειρότερες κρίσης της εποχής μας, μια κρίση-συνέχεια του 2008 που θα τη βιώσουμε με τη μορφή ακρίβειας και στερήσεων.

Αφού λοιπόν επιβεβαιώθηκαν οι πιο απαισιόδοξες εκτιμήσεις, τώρα κατεβάζουμε ακόμη περισσότερο τον πήχη και συμβιβαζόμαστε με το άλλοτε κακό σενάριο που τώρα έγινε το καλό… Αυτό τουλάχιστον εκτιμά η UBS σε πρόσφατη ανάλυσή της.

H ελβετική τράπεζα αναμένει πως η οικονομία της Ευρωζώνης να υποφέρει από στασιμότητα κατά τη διάρκεια του 2022, αλλά θα αποφύγει την ύφεση.

Οι πολύ υψηλότερες τιμές της ενέργειας και η υπερβολική αυστηροποίηση της πολιτικής της Ευρωπαϊκής Κεντρικής τράπεζας είναι το βασικό πλέον σενάριο για το 2022/23. Οι τιμές της ενέργειας θα παραμείνουν σε υψηλά επίπεδα, επιβαρύνοντας έτσι τα νοικοκυριά και τις επιχειρήσεις, αλλά περιορισμοί στις παραδόσεις ενέργειας (κυρίως ρωσικού φυσικού αερίου) δεν θα πραγματοποιηθούν.

Σε αυτό το πλαίσιο, αναμένει η οικονομία της Ευρωζώνης να υποφέρει από στασιμότητα κατά τη διάρκεια του 2022, αλλά θα αποφύγει την ύφεση. Ωστόσο, αυτό το βασικό σενάριο φαίνεται τώρα σχεδόν ως το καλύτερο σενάριο, εκτεθειμένο σε σημαντικό καθοδικό κίνδυνο.

Τα σενάρια ύφεσης

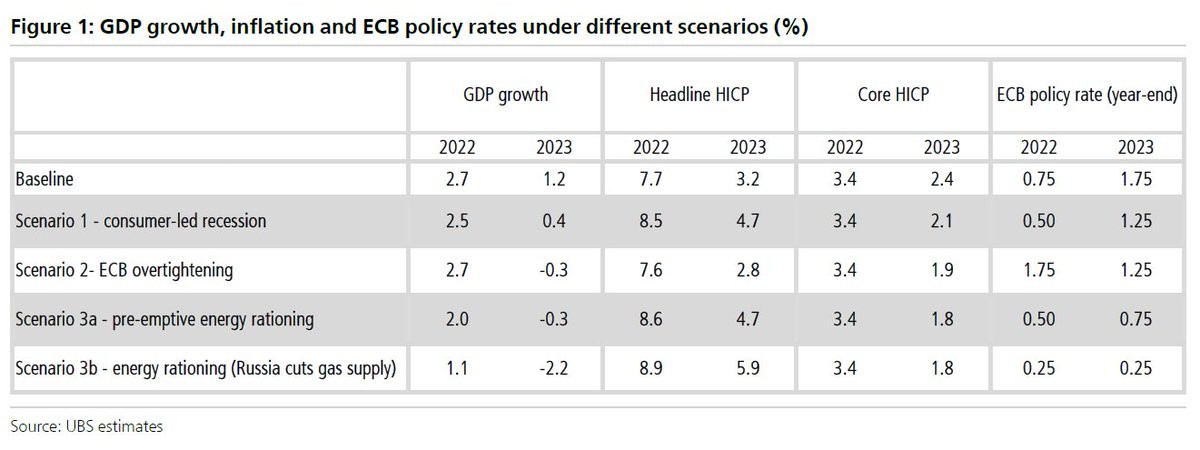

Η UBS σκιαγραφεί τέσσερις κινδύνους για την οικονομία της Ευρωζώνης, οι οποίοι αν υλοποιηθούν θα συνεπάγονται ύφεση στην Ευρωζώνη:

1) Πολύ υψηλότερες τιμές ενέργειας που θα πυροδοτήσουν την κάμψη της κατανάλωσης

Η συνεχιζόμενη στενότητα στις αγορές φυσικού αερίου θα προκαλέσει σημαντικές αυξήσεις στις τιμές της ενέργειας, πιέζοντας τον πληθωρισμό στο 11% τον Σεπτέμβριο.

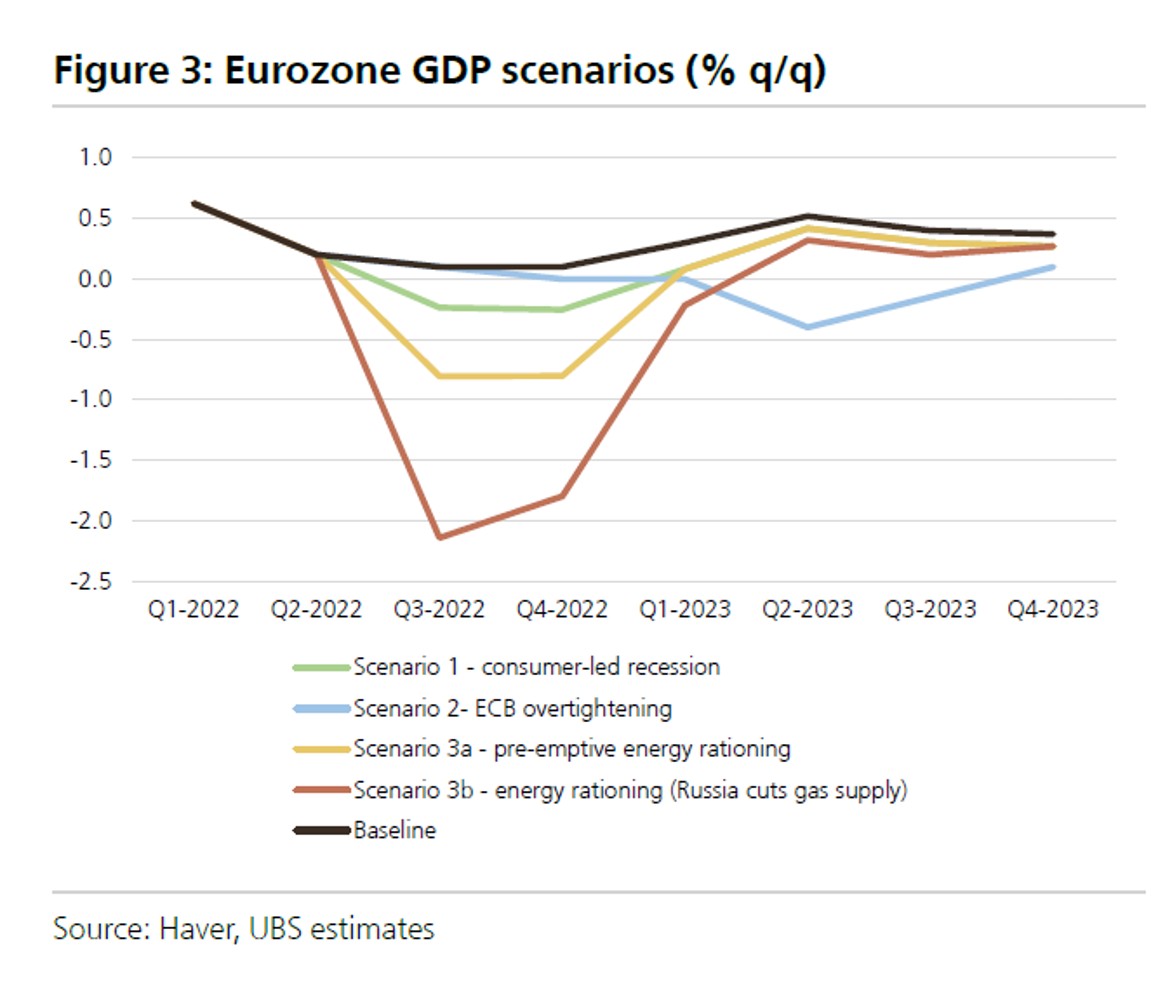

Η Ευρωζώνη θα διολισθήσει σε (ήπια) ύφεση το 2ο εξάμηνο του 22 (με ετήσια αύξηση του ΑΕΠ 2,5% και 0,4% το 2022/23).

Η ΕΚΤ θα αυξήσει τα επιτόκια κατά 100 μονάδες βάσης τον Ιούλιο-Οκτώβριο, αλλά θα σταματήσει τον Δεκέμβριο του 2022 και Φεβρουάριο του 2023.

Με τον πληθωρισμό να παραμένει πάνω από το 8% στις αρχές του 2023, η ΕΚΤ θα αυξήσει τα επιτόκια ξανά από τον Μάρτιο του 2023, ανεβάζοντας το επιτόκιο καταθέσεων στο 1,25% έως το τέλος του 2023.

2) Υπερσύσφιξη της πολιτικής της ΕΚΤ

Για να ανακτήσει την αξιοπιστία της εν μέσω πολύ υψηλού πληθωρισμού, η ΕΚΤ θα πραγματοποιούσε προκαταβολικές, επιθετικές αυξήσεις επιτοκίων, ανεβάζοντας το επιτόκιο καταθέσεων στο 2,5% έως τις αρχές του 2023 – πάνω από 100 μονάδες βάσης από τα τρέχοντα επίπεδα της αγοράς.

Η αύξηση του ΑΕΠ επιβραδύνεται σημαντικά το 4ο τρίμηνο του 22 /1ο τρίμηνο του 23 και θα διολισθήσει σε (ήπια) αρνητική επικράτεια στο δεύτερο και τρίτο τρίμηνο του 2023 – δηλαδή αργότερα από τα άλλα σενάρια.

Καθώς ο πληθωρισμός πέφτει, η ΕΚΤ πραγματοποιεί τελικά μειώσεις επιτοκίων κατά 125 μονάδες βάσης το 2ο εξάμηνο του 2023, σε 1,25% (με επιπλέον 50 μονάδες βάσης περικοπών να ακολουθούν το 2024).

3α) Μέτρια ενεργειακή κατανομή

Μετά την ολοκλήρωση της συντήρησης του Nord Stream 1 (21 Ιουλίου), η Ρωσία αρνείται να αυξήσει σημαντικά τις παραδόσεις φυσικού αερίου.

Ως εκ τούτου, οι λιανικές τιμές ενέργειας θα αυξηθούν στη Γερμανία (και σε άλλες χώρες της ΕΕ) και θα υπάρξουν (μέτριοι) περιορισμοί όγκου για το φυσικό αέριο που θα έπληττε τη βιομηχανική παραγωγή.

Το ΑΕΠ της Ευρωζώνης θα μειωθεί απότομα το τρίτο και το τέταρτο τρίμηνο του 2022, με την ΕΚΤ να αναμένεται να αυξήσει τα επιτόκια αθροιστικά κατά 100 μ.β. τον Ιούλιο- Οκτώβριο, αλλά μετά παύση.

Αν ο πληθωρισμός εξακολουθεί να είναι υψηλός (>5%), η ΕΚΤ θα αυξήσει ξανά τα επιτόκια τον Ιούνιο του 2023, στο 0,75%, αλλά στη συνέχεια θα σταματήσει.

3β) Αυστηρή ενεργειακή κατανομή

Σε αυτό το σενάριο, η πλήρης διακοπή των παραδόσεων ρωσικού φυσικού αερίου θα προκαλούσε μεγάλες διακοπές στη βιομηχανική παραγωγή.

Οι τιμές της ενέργειας θα αυξάνονταν απότομα και θα προκαλούσαν περαιτέρω μειώσεις στις οικιακές δαπάνες.

Το ΑΕΠ θα μειωθεί (απότομα) το τρίτο τρίμηνο και το τέταρτο τρίμηνο του 2022 και το 1ου του 2023.

Η ανάπτυξη θα ήταν +1,1% το 2022 και -2,2% το 2023 – με σαφή καθοδικό κίνδυνο.

Ο πληθωρισμός θα κορυφωθεί γύρω στο 12%.

Επίσης, η UBS αναμένει ότι η ΕΚΤ θα αυξήσει τα επιτόκια κατά 25 μονάδες βάσης τον Ιούλιο και 50 μ.β. τον Σεπτέμβριο (σε +0,25%) αλλά στη συνέχεια θα σταματήσει εν μέσω ενδείξεων απότομης επιβράδυνσης.

Ως εκ τούτου, η ΕΚΤ θα ανεχόταν μια δραματική υπέρβαση του στόχου της για τον πληθωρισμό τα επόμενα τρίμηνα, πεπεισμένη ότι η περαιτέρω αύξηση των επιτοκίων, απλώς θα βαθύνει και θα παρατείνει την ύφεση.