Κυβέρνηση συνασπισμού Νέας Δημοκρατίας με το ΠΑΣΟΚ -ΚΙΝΑΛ ή ΣΥΡΙΖΑ με ΠΑΣΟΚ -ΚΙΝΑΛ «βλέπουν» οι αναλυτές της Capital Economics στις δεύτερες κάλπες του Ιουλίου και προειδοποιούν ότι η νέα κυβέρνηση δεν θα είναι τόσο προσηλωμένη στη δημοσιονομική σταθερότητα.

«Η Ελλάδα υπήρξε αναμφισβήτητα η θετική έκπληξη στην ευρωζώνη τα τελευταία χρόνια και οι βραχυπρόθεσμες προοπτικές φαίνονται θετικές. Ωστόσο, οι εκλογές ενδέχεται να οδηγήσουν σε μια κυβέρνηση συνασπισμού η οποία θα είναι λιγότερο προσηλωμένη στις μεταρρυθμίσεις και τη δημοσιονομική σταθερότητα από ό,τι η σημερινή κυβέρνηση», εξηγεί η Capital Economics.

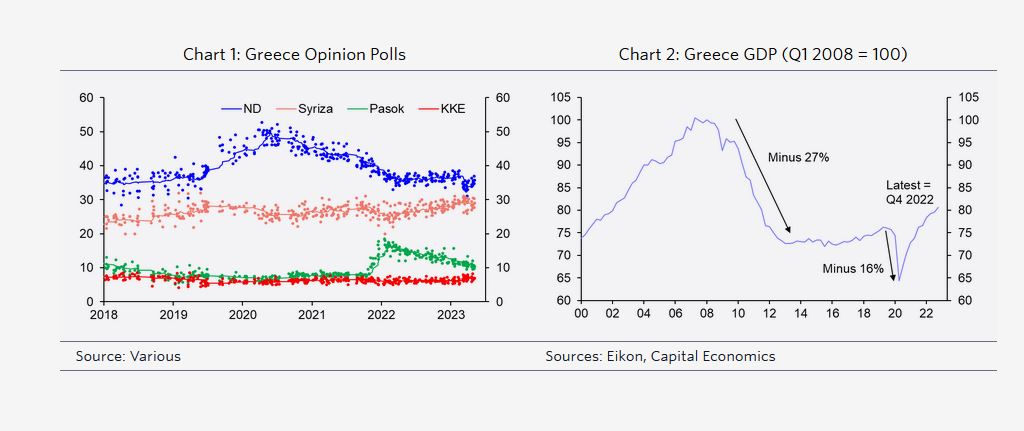

Με την Ελλάδα να οδηγείται στις κάλπες την Κυριακή 21 Μαΐου, οι τελευταίες δημοσκοπήσεις δείχνουν το κυβερνών κόμμα της Νέας Δημοκρατίας να προηγείται κατά 6% έναντι του ΣΥΡΙΖΑ (32% έναντι 26%), με το ΠΑΣΟΚ να ακολουθεί. (Βλέπε Διάγραμμα 1.)

Καθώς ο αναθεωρημένος εκλογικός νόμος δεν απονέμει πλέον μπόνους εδρών στο νικηφόρο κόμμα, κανένα από αυτά δεν είναι πιθανό να κερδίσει την πλειοψηφία στις πρώτες εκλογές της 21ης Μαϊου. Αυτό σημαίνει ότι πιθανότατα θα υπάρξει δεύτερος γύρος στις 2 Ιουλίου στον οποίο θα συμπεριληφθεί “μπόνους”. Αλλά ακόμη και μετά από αυτό, κανένα κόμμα δεν αναμένεται να επιτύχει πλειοψηφία.

Κατά συνέπεια, σύμφωνα με τους αναλυτές, τα πιο πιθανά αποτελέσματα φαίνεται να είναι είτε ένας συνασπισμός μεταξύ της Νέας Δημοκρατίας και του ΠΑΣΟΚ είτε ένας συνασπισμός μεταξύ του ΣΥΡΙΖΑ και του ΠΑΣΟΚ.

Χάσμα ΝΔ – ΣΥΡΙΖΑ

Η Capital Economics σημειώνει ότι υπάρχει μεγάλη διαφορά στις πλατφόρμες των δύο μεγαλύτερων κομμάτων, ΝΔ και ΣΥΡΙΖΑ.

Η Νέα Δημοκρατία δίνει μεγάλη έμφαση στην οικονομία: στοχεύει στην αύξηση των μισθών και στην τόνωση της ανάπτυξης και των επενδύσεων, αλλά και στη μείωση του δημόσιου χρέους στο 140% του ΑΕΠ έως το 2027. Ο ΣΥΡΙΖΑ δίνει μεγαλύτερη έμφαση στους κοινωνικούς στόχους. Μεταξύ άλλων, υπόσχεται αύξηση των μισθών στο δημόσιο και του κατώτατου μισθού κατά 10%, υψηλότερες δαπάνες για την εκπαίδευση και την υγεία, αύξηση των συντάξεων, προστασία από κατασχέσεις κατοικιών, έκτακτο φόρο στην ενέργεια και χαμηλότερο ΦΠΑ στα τρόφιμα.

Το πόσες αλλαγές θα εισάγει στην πράξη μια νέα κυβέρνηση είναι εξαιρετικά αβέβαιο.

Παρόλο που το μανιφέστο του ΣΥΡΙΖΑ υπονοεί ένα πολύ μεγαλύτερο δημοσιονομικό έλλειμμα, η πορεία του μετά το δημοψήφισμα του 2015 υποδηλώνει ότι μπορεί να είναι πολύ λιγότερο ριζοσπαστική στην εξουσία απ’ ό,τι στην προεκλογική εκστρατεία. Και ενώ ένας συνασπισμός Νέας Δημοκρατίας-ΠΑΣΟΚ θεωρητικά θα σήμαινε μεγαλύτερη συνέχεια με την παρούσα κυβέρνηση, πιθανώς θα απαιτούνταν κάποιοι συμβιβασμοί, οπότε η πολιτική μπορεί να απομακρυνθεί από τη σχετικά “ορθόδοξη” προσέγγιση των τελευταίων ετών.

Προοπτικές της οικονομίας

Σύμφωνα πάντως με τους αναλυτές, οι βραχυπρόθεσμες προοπτικές για την Ελλάδα εξακολουθούν να φαίνονται καλύτερες από ό,τι για τις περισσότερες άλλες χώρες της ευρωζώνης».

Κατ’ αρχάς, η οικονομία φαίνεται να έχει ακόμη μεγάλη δυναμική. Το ΑΕΠ ήταν 6,4% πάνω από το προπανδημικό του επίπεδο το 4ο τρίμηνο του 2019, έναντι 0,2% πάνω στο σύνολο της ευρωζώνης, γεγονός που αντανακλά εν μέρει το τεράστιο περιθώριο ανάκαμψης από την παγκόσμια χρηματοπιστωτική κρίση και την κρίση της ευρωζώνης, καθώς το ΑΕΠ της Ελλάδας είναι ακόμη 20% μικρότερο από ό,τι το α’ τρίμηνο του 2008. (Βλέπε Διάγραμμα 2.)

Δεύτερον, υπήρξαν διαρθρωτικές βελτιώσεις στην οικονομία τα τελευταία χρόνια.

Για παράδειγμα, το ποσοστό των τραπεζικών δανείων που είναι μη εξυπηρετούμενα έχει μειωθεί, οι φορολογικοί συντελεστές έχουν μειωθεί, το επιχειρηματικό περιβάλλον έχει βελτιωθεί (εν μέρει λόγω της ψηφιοποίησης) και τα δημόσια οικονομικά είναι πιο σταθερά.

Τρίτον, η Ελλάδα είναι λιγότερο εκτεθειμένη από πολλές χώρες στις επιπτώσεις των υψηλότερων επιτοκίων.

Οι πιστώσεις από τις τράπεζες προς τον ιδιωτικό τομέα έχουν μειωθεί από 104% του ΑΕΠ το 2017 σε 60% το 2021. Το χρέος των νοικοκυριών έχει μειωθεί από 126% του διαθέσιμου εισοδήματος το 2013 σε 93% το 2021. Και παρόλο που η Ελλάδα εξακολουθεί να έχει μακράν το υψηλότερο δημόσιο χρέος στην ευρωζώνη, αυτό έχει μειωθεί σημαντικά από το 2020 και το πρωτογενές δημοσιονομικό ισοζύγιο είναι πλεονασματικό, καταλήγει η ανάλυση της Capital Economics.

Διαβάστε περισσότερα

-

Σφίγγει ο κλοιός για την KPMG από την αρμόδια Ανεξάρτητη Αρχή

-

Στο αρχείο η υπόθεση Βελόπουλου μετά τις καταγγελίες του Μυλωνάκη για 500 ευρώ «μαύρα» τον μήνα

-

Γεωργαντάς: Από το γραφείο του μοίραζαν σταυρωμένα ψηφοδέλτια του… Κιλτίδη

-

Θοδωρής Μαραντίνης: «Έχω δώσει 173.568 ευρώ από τότε που είμαστε χωρισμένοι»