Την περασμένη εβδομάδα, όταν παραθέσαμε τα αισιόδοξα οικονομικά σενάρια για τις αγορές της Δύσης, κάναμε ένα ευχάριστο «διάλειμμα» από τις κατά τα άλλα μαύρες προβλέψεις που αναπόφευκτα χαρακτηρίζουν τους μαύρους αυτούς καιρούς….

Και πράγματι, τα χρηματιστήρια φάνηκαν να ακολουθούν το θετικό μοτίβο με τον S&P500 να αγγίζει τις 4.100 μονάδες στον απόηχο της Fed, ενώ ήπια ανάκαμψη καταγράφηκε γενικότερα στα risk assets. Τα φαινόμενα όμως απατούν.

Επιστροφή στην πραγματικότητα. Η επιβεβαίωση των προσδοκιών από τον επικεφαλής της Ομοσπονδιακής Τράπεζας των ΗΠΑ, τον αγαπημένο μας πλέον ταχυδακτυλουργό Τζερόμ Πάουελ, ότι η Federal Reserve πιθανόν να μειώσει τον ρυθμό αύξησης των επιτοκίων, πράγματι πυροδότησε ένα ισχυρό ράλι ανόδου των αμερικανικών μετοχών και ομολόγων, όπως θα αναμενόταν και όπως εμείς οι ίδιοι είχαμε εκτιμήσει.

Μη ξεχνάτε άλλωστε ότι η βασική πρόταση αυτής της στήλης, η οποία εξακολουθεί να στέκει αναλλοίωτη το τελευταίο 12μηνο (δεν έχουμε αλλάξει ούτε κόμμα) είναι πως ναι μεν μια βαθιά ύφεση (που θα συνοδεύεται από θεαματικό κραχ στις κεφαλαιαγορές) είναι αναπόφευκτη, ωστόσο και συγκεκριμένα πιθανόν λίγο πριν το τέλος θα υπάρξει ένα χαρακτηριστικό “κύκνειο άσμα” στις μετοχές.

Όχι επειδή το θέλουμε, δε χωράνε ανόητες ελπίδες και προσωπικά συμφέροντα στον ωμό ρεαλισμό που αποδεδειγμένα χαρακτηρίζει αυτή τη στήλη. Αλλά επειδή δε γίνεται αλλιώς.

Διότι ένα στημένο τεχνικό ράλι είναι πάντα αναπόφευκτο κομμάτι-κλειδί μιας “επανεκκίνησης” της αγοράς. Κι όταν λέμε επανεκκίνηση εννοούμε γκρέμισμα κι ανοικοδόμηση (με λεφτά πάντα πληρωμένα από την αφελή πλέμπα).

Ένα μεγαλειώδες Short Squeeze μεταμφιεσμένο ως δήθεν υγιής άνοδος που θα πετάξει έξω και τις τελευταίες επικίνδυνες “αρκούδες”, ανοίγοντας το δρόμο για αυτούς που πραγματικά πλέον έχουν κάθε λόγο και συμφέρον να σορτάρουν αυτή τη γελοία και άρρωστη αγορά (η οποία πράγματι έχει ανάγκη από reset).

“Υγιής άνοδος” – γελοίο από μόνο του, σε μια οικονομία που μπάζει από παντού, με πρώτες και κύριες τις κοινωνικές αξίες να καταρρέουν. Έναν Τιτανικό κομμένο πλέον στα δύο, με την πλώρη χαρακτηριστικά σηκωμένη όρθια (το στημένο ράλι) λίγο πριν βουλιάξει ευθεία κάτω προς την άβυσσο…

Με άλλα λόγια, δεν μπορεί να υπάρξει βίαιη πτώση (την οποία έχει ανάγκη η αγορά) χωρίς μια θεαματική άνοδο, έστω και στα ψεύτικα. Θα ήταν άλλωστε παράλογο όσο και μαθηματικά αδύνατον να χαραμιστεί μια τέτοια ευκαιρία.

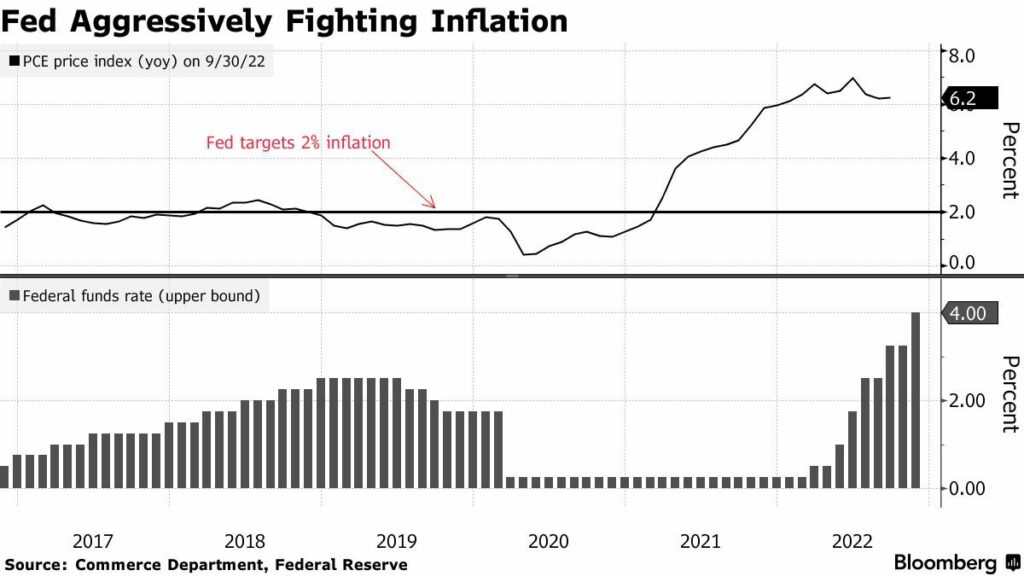

Ο S&P 500 λοιπόν καλωσόρισε το Δεκέμβριο με άνοδο άνω του 3% αφού ο Τζέι δήλωσε ότι η Fed θα μπορούσε να μειώσει τον ρυθμό των αυξήσεων των επιτοκίων της ήδη από τον τρέχοντα μήνα, αν και προειδοποίησε ότι δεν υπάρχει μεγάλη σαφήνεια σχετικά με το πόσο υψηλά θα πρέπει τελικά να αυξηθούν τα επιτόκια, καθώς η κεντρική τράπεζα μάχεται (λέμε τώρα) το χειρότερο ξέσπασμα πληθωρισμού των τελευταίων δεκαετιών.

Ο Τζέι δηλαδή έδωσε σινιάλο ότι θα χαλαρώσει με τα επιτόκια (λες και τα έσφιξε ποτέ πραγματικά – μόνο επί Volcker είχε υπάρξει αποφασιστική δράση κατά πληθωρισμού στα επιτόκια), και η Wall Street χάρηκε.

Αυτό που έγινε στην πραγματικότητα είναι πως ο Τζέι έκλεισε το μάτι στους μεγαλοκαρχαρίες που περιμένουν υπομονετικά το τελευταίο μεγάλο φαγοπότι πριν το μακελειό. Η Fed με τις κινήσεις της επιβεβαιώνει στο 100% την (ήδη από πέρυσι) εκτίμησή μας πως η όλη ιστορία με τα επιτόκια δεν είναι παρά μια βιτρίνα στη δήθεν μάχη κατά του πληθωρισμού, στέλνοντας στην πραγματικότητα τα σινιάλα για το πως θα κινηθεί το χρήμα στην αγορά.

Ότι δηλαδή οι ψευτο-σύσφιξη νομισματικής πολιτικής που προηγήθηκε τους περασμένους μήνες θα πραγματοποιούνταν μόνο και μόνο ώστε να δώσει στην Fed την ικανότητα και τον “χώρο” να μπορεί να “δουλέψει” (να κάνει τα μαγικά της), προς όφελος της Wall Street πάντα. Ο Πάουελ θα έσφιγγε δηλαδή τη στρόφιγγα μόνο και μόνο για να μπορεί να πει αργότερα πως την έσφιξε πολύ, και τώρα χρειάζεται ξέσφιγμα.

Στην ουσία καμία από αυτές τις κινήσεις “σφίξε-ξεσφίξε” δεν έχει πραγματικό αντίκτυπο σε μια ήδη κλινικά νεκρή οικονομία. Χρησιμεύει μόνο ως αφορμή και σινιάλο για να δικαιολογεί τα σκαμπανεβάσματα μιας κατά τα άλλα αδικαιολόγητης Wall Street.

Είναι τόσο απλό το παιχνίδι. Κι όποιος μπορεί να “δει” το μοτίβο, μπορεί ίσως και να επωφεληθεί από όλο αυτό, αντί να αναλώνεται σε δήθεν ειδήσεις και “απρόβλεπτα” γεγονότα που ανεβοκατεβάζουν τις αγορές. Όλα αυτά είναι προπέτασμα καπνού για την ανόητη μάζα. Ακόμη και τα πιο μεγάλα γεγονότα.

Η αγορά δεν περίμενε καμία πανδημία και κανέναν πόλεμο για να δράσει-αντιδράσει. Είχε ήδη προεξοφλήσει προ 2020 μια… ξοφλημένη οικονομία, και η απόδειξη αυτού κρυβόταν στα βασικά εμπορεύματα (που ποτέ δε λένε ψέματα), των οποίων οι τιμές άρχισαν να εκτοξεύονται πολύ πριν οποιαδήποτε υποψία ενός ιού. Από εκεί κι έπειτα… παίζουν μαζί μας, αυτό είναι όλο όσο ασόβαρο κι αν ακούγεται.

“Παίζουν” με τα γεγονότα και τις δήθεν συγκυρίες, ώστε να αποκομίσουν τα μέγιστα από την ελεγχόμενη αυτή οικονομική κατεδάφιση (κι ανοικοδόμηση) που συντελείται, όπως γινόταν και θα γίνεται πάντα, και ορθώς γίνεται αν με ρωτάτε κιόλας…

Η πλέμπα θα γκρινιάζει “για τις συμφορές που τις φορτώνει η ελίτ” (στις οποίες μόνη της συναινεί όμως – μη ξεχνάτε ότι ζητούσαμε τα λοκντάουν), και οι καρχαρίες θα κερδίζουν από αυτό. Δεν έχει νόημα να αναλωνόμαστε πολιτικά ή φιλοσοφικά σε μια ανούσια μάχη αριστερών-δεξιών και ηθικών ή δήθεν ψυχρών υλιστών.

Αυτό που έχει νόημα είναι να αναγνωρίζουμε την κατάσταση, που ανήκουμε στις δυνάμεις αυτές, και πως μπορούμε να κινηθούμε για να επιβιώσουμε ή και να ευδοκιμήσουμε.

Γιαυτό ας “δούμε” καθαρά το ξεδίπλωμα της ιστορίας που εκτυλίσσεται αυτή ακριβώς τη στιγμή μπροστά στα μάτια μας, με την Fed να δίνει το ρυθμό, κι ας μπούμε κι εμείς στο χορό -όχι μόνο να χαζεύουμε. Κι αφήστε τους μόνιμα δήθεν αισιόδοξους τσαρλατάνους που υπόσχονται διαρκώς κέρδη σε ελληνικά χρηματιστήρια ή κρυπτονομίσματα ή οτιδήποτε, ή από την άλλη τις μόνιμες Κασσάνδρες που απλώς τα βλέπουν μαύρα διότι φορούν μέρα νύχτα γυαλιά ηλίου, να τρώγονται και να τρώνε κόσμο.

Κοιτάξτε την αγορά που μας κλείνει το μάτι, μαρτυρώντας μας με ωμό ρεαλισμό τι πραγματικά συμβαίνει στον κόσμο, έναν κόσμο που μοιάζει να ασχημαίνει αυτή τη στιγμή, αλλά αυτή είναι η ζωή με τα όμορφα και τα άσχημά της. Όποιος μπορεί βρίσκει τον τρόπο να περνάει καλά πάντα.

Η ύφεση αυτή δεν αποφεύγεται. Αυτό ξεχάστε το, διότι στην τελική έχει ήδη ξεκινήσει, την βιώνουμε ήδη. Είναι αστείο και μόνο να καθόμαστε να κάνουμε ντιμπέιτ περί αυτού (πόσο μάλλον οι κεντρικοί τραπεζίτες και πολιτικοί) τη στιγμή που κυριολεκτικά οι τιμές όλων των αγαθών και υπηρεσιών στο δυτικό κόσμο έχουν διπλασιαστεί, κόβοντας στη μέση την ποιότητα ζωής των ανθρώπων.

Μειώνοντας προσδόκιμο ζωής, χαρές, απολαύσεις, σε μια εποχή στερήσεων και ελλείψεων στα πάντα. Η ύφεση όχι απλώς είναι εδώ, αλλά η συζήτηση είναι για το πόσο βαθιά θα είναι, και πόσο θα διαρκέσει. Τη δική μας εκτίμηση για αυτήν τη δεκαετία μιζέριας την γνωρίζετε. Από εκεί κι έπειτα το ενδιαφέρον στρέφεται στις αγορές, που οι ίδιες δεν ενδιαφέρονται για την πραγματική οικονομία. Με ζέστη και με κρύο, η αγορά θα κάνει τα δικά της.

Ύφεση βλέπουν τώρα οι αναλυτές

Ορισμένοι επενδυτές πιστεύουν ότι μια διαφαινόμενη ύφεση θα μπορούσε να περιορίσει τα κέρδη και στις δύο κατηγορίες περιουσιακών στοιχείων (μετοχές & ομόλογα). Αν και οι τιμές των περιουσιακών στοιχείων έχουν πληγεί από τις αυξήσεις των επιτοκίων της Fed φέτος, η δυναμική ήταν με το μέρος των ταύρων τις τελευταίες εβδομάδες.

Ο S&P 500 έχει αυξηθεί σχεδόν 14% από το χαμηλό του Οκτωβρίου, ενώ οι αποδόσεις του 10ετούς κρατικού ομολόγου αναφοράς έχουν υποχωρήσει περίπου στο 3,6%, από το υψηλό 15ετίας του 4,3% νωρίτερα φέτος. Η άμεση αντίδραση στην ομιλία του Πάουελ στις 30 Νοεμβρίου 2022 ανέδειξε την πρόσφατη αισιόδοξη διάθεση των επενδυτών.

Παρόλα αυτά, ορισμένοι συμμετέχοντες στην αγορά πιστεύουν ότι η εβδομαδιαία άνοδος των μετοχών και των ομολόγων είναι βέβαιο ότι θα σταματήσει, μια μοίρα που έχει στιγματίσει κι άλλες ανακάμψεις φέτος. Άλλωστε, ο S&P 500 έχει υποχωρήσει κατά 14,4% από την αρχή του έτους.

Σύμφωνα με ανάλυση του Reuters, οι προσεχείς ανακοινώσεις για την απασχόληση και τον πληθωρισμό θα μπορούσαν να αποτελέσουν βραχυπρόθεσμα εμπόδια, εάν δεν καταφέρουν να δείξουν ότι οι αυξήσεις των επιτοκίων που έχει ήδη πραγματοποιήσει η κεντρική τράπεζα φέτος έχουν περιορίσει επαρκώς την οικονομία.

Οι τιμές καταναλωτή στις ΗΠΑ αυξήθηκαν λιγότερο από το αναμενόμενο τον Οκτώβριο, υποστηρίζοντας την άποψη ότι ο πληθωρισμός υποχωρεί. Επίσης, ορισμένες από τις μεγαλύτερες τράπεζες της Wall Street προβλέπουν πλέον ότι η σύσφιξη της νομισματικής πολιτικής της Fed θα επιφέρει ύφεση το επόμενο έτος.

Η αντιστροφή της καμπύλης αποδόσεων του αμερικανικού Δημοσίου -ένα σήμα που έχει προηγηθεί προηγούμενων υφέσεων- έχει δώσει το σήμα. Οι αποδόσεις των διετών κρατικών ομολόγων ξεπέρασαν πρόσφατα τις αποδόσεις των 10ετών κρατικών ομολόγων με τη μεγαλύτερη διαφορά από την εποχή της φούσκας dot com.

“Η άποψή μας είναι ότι δεν πρόκειται για ένα διαρκές ράλι” δήλωσε ο Jake Jolly, ανώτερος στρατηγικός επενδυτής της BNY Mellon. “Οι πιθανότητες είναι ότι θα υπάρξει ύφεση το επόμενο έτος και αυτό θα πιέσει τα περιουσιακά στοιχεία κινδύνου, όπως οι μετοχές”.

Οι αναλυτές της Citi έγραψαν ότι η άνοδος των τιμών των περιουσιακών στοιχείων κινδύνου την Τετάρτη οφειλόταν στις “προσδοκίες που είχαν δημιουργηθεί πριν από τις δηλώσεις του Πάουελ, στη διαβεβαίωση για επιβράδυνση του ρυθμού αύξησης των επιτοκίων στις 50 μονάδες βάσης και στην απουσία σαφούς κλιμάκωσης του μηνύματος που δόθηκε στη συνεδρίαση της FOMC στις αρχές Νοεμβρίου”.

Το συμπέρασμά τους: Η Fed μετατοπίζει την εστίασή του στον πληθωρισμό των υπηρεσιών που δεν αφορούν τη στέγαση, ο οποίος θα είναι πιο δύσκολο να επιβραδυνθεί, “δεδομένων των ακόμη πολύ σφιχτών αγορών εργασίας”. Έτσι, η Fed σημείωσε ότι τα βασικά μέτρα τιμών για τις υπηρεσίες παραμένουν υψηλά. Τα στοιχεία έδειξαν ότι εξακολουθούν να υπάρχουν περίπου 1,7 ανοιχτές θέσεις εργασίας για κάθε άνεργο.

“Ο Πάουελ φάνηκε να εκφράζει ότι είναι βέβαιοι ότι τα φρένα λειτουργούν” δήλωσε ο Jake Schumeier, διαχειριστής χαρτοφυλακίου στην Harbor Capital Advisors, αναφερόμενος στην αύξηση της Fed κατά 75 μονάδες βάσης με στόχο την επιβράδυνση της οικονομίας. Μακροπρόθεσμα, ωστόσο, “η αγορά φαίνεται τοποθετημένη για επιβράδυνση, οπότε αυτό θα περιορίσει την άνοδο μόλις ξεπεράσουμε τις εποχικές τάσεις στο τέλος του έτους” είπε.

Μεταξύ των τραπεζών που προβλέπουν ύφεση είναι η Bank of America, οι αναλυτές της οποίας βλέπουν έναν σε γενικές γραμμές αμετάβλητο S&P 500, καθώς οι αγορές αντιμετωπίζουν το “σοκ της ύφεσης”.

Το επενδυτικό ινστιτούτο BlackRock δήλωσε ότι ενώ η ύφεση είναι πιθανή, “οι αποτιμήσεις των μετοχών δεν αντικατοπτρίζουν ακόμη τη ζημιά που έρχεται”. Είναι επίσης υποεπενδεδυμένοι στα κρατικά ομόλογα μακράς διάρκειας, στοιχηματίζοντας ότι οι κεντρικές τράπεζες είναι απίθανο να σταματήσουν να μειώνουν τα επιτόκια σε μια ύφεση, αν ο πληθωρισμός παραμείνει υψηλός.

Ο βαθμός στον οποίο οι οικονομικές ανησυχίες επηρεάζουν το βραχυπρόθεσμο ανοδικό κλίμα της αγοράς μένει να φανεί. Ο S&P 500 διαπραγματεύεται πάνω από τον κινητό μέσο όρο των 200 ημερών του για πρώτη φορά από τον Απρίλιο, μια κίνηση που ορισμένοι επενδυτές που παρακολουθούν τα διαγράμματα θεωρούν ως ένδειξη βραχυπρόθεσμης δύναμης των μετοχών.

Στις αγορές δικαιωμάτων προαίρεσης, οι συναλλασσόμενοι φαίνεται να ασχολούνται περισσότερο με το να μην χάσουν περισσότερα κέρδη στις μετοχές παρά να προφυλαχθούν από μελλοντικές μειώσεις.

Ο κινητός μέσος όρος ενός μηνός των ημερήσιων συναλλαγών σε πτωτικά συμβόλαια πώλησης έναντι ανοδικών κλήσεων στα δικαιώματα προαίρεσης του δείκτη S&P 500 που παρακολουθεί τον δείκτη SPDR S&P 500 ETF Trust βρίσκεται στο χαμηλότερο επίπεδο από τον Ιανουάριο του 2022, σύμφωνα με τα στοιχεία της Trade Alert.

“Ο δρόμος της μικρότερης αντίστασης από τον τελευταίο αριθμό πληθωρισμού ήταν υψηλότερος”, δήλωσε ο Sameer Samana, ανώτερος στρατηγικός αναλυτής της παγκόσμιας αγοράς στο Wells Fargo Investment Institute. “Υπάρχει δυναμική προς τα πάνω σε ισχύ μέχρι κάτι να την σταματήσει άμεσα” πρόσθεσε.

Διαβάστε ακόμη:

- Στοιχεία για τον κομβικό ρόλο ενός χρηματιστή και ενός manager στην απάτη της Folli Follie

- Μουντιάλ 2022: Όλα όσα μάθαμε για τη μεγάλη γιορτή του ποδοσφαίρου

- Σελίν Ντιόν: Αποκάλυψε ότι πάσχει από σπάνια και ανίατη ασθένεια

- Έλενα Κρεμλίδου: Ένοχος ο άνδρας που την απειλούσε με διαρροή πορνογραφικού υλικού