Τα τελευταία 15 χρόνια, οι ανανεώσιμες πηγές ενέργειας έχουν λειτουργήσει κυρίως ως υποκατάστατο των θερμικών εγκαταστάσεων. Ωστόσο, η μεγάλη αλλαγή στους όρους της ζήτησης ηλεκτρικής ενέργειας – που βρίσκεται σε εξέλιξη στις ΗΠΑ και αναμένεται σύντομα στην Ευρώπη – είναι πιθανό να μετατρέψει τις ανανεώσιμες πηγές ενέργειας σε βασικές δομές, που θα υποστηρίξουν την αύξηση της κατανάλωσης ηλεκτρικής ενέργειας, εκτιμά σε νέα ανάλυσή της η Goldman Sachs.

Οι αυξανόμενες προσδοκίες ζήτησης ηλεκτρικής ενέργειας, σε συνδυασμό με την πρόσφατη μείωση των επενδύσεων σε ΑΠΕ, φαίνεται να υποδηλώνουν αυστηρότερο ισοζύγιο S/D για τις ανανεώσιμες πηγές ενέργειας. Και αυτό θα παρέχει καλύτερες προοπτικές για τις αποδόσεις των ανανεώσιμων πηγών ενέργειας.

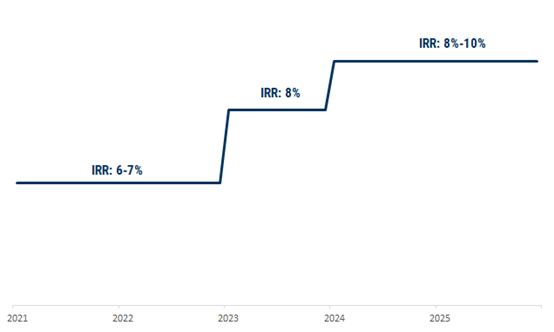

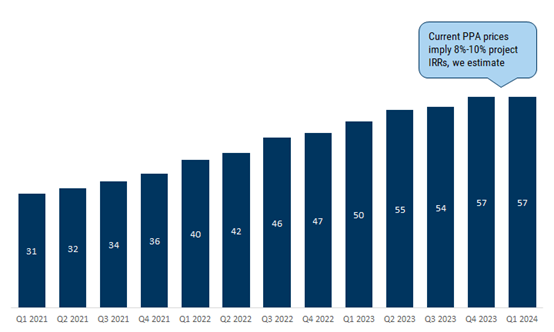

Η ανθεκτικότητα στα συμβόλαια PPA των ΗΠΑ φαίνεται να επιβεβαιώνει τις πρόσφατες δηλώσεις από μεγάλους ομίλους (π.χ. EDPR, Iberdrola) που υποδεικνύουν εσωτερικό βαθμό απόδοσης (IRR) της τάξεως του 8-10% σε έργα που βρίσκονται υπό ανάπτυξη, σύμφωνα με την Goldman Sachs.

Το σενάριο της αυξανόμενης ζήτησης ενέργειας

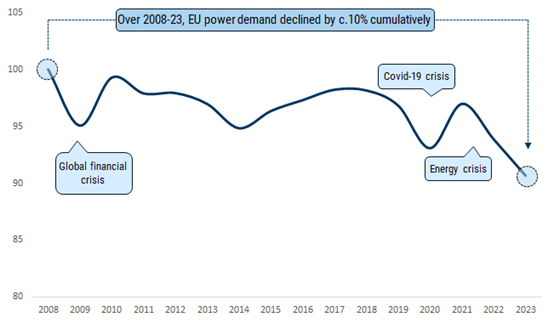

Τα τελευταία 15 χρόνια, η ζήτηση ηλεκτρικής ενέργειας στην Ευρώπη μειώθηκε κατά 10% περίπου και η κατανάλωση παρέμεινε γενικά σταθερή στις ΗΠΑ. Κατά τη διάρκεια αυτού του χρονικού πλαισίου, οι ανανεώσιμες πηγές ενέργειας έχουν λειτουργήσει σε μεγάλο βαθμό ως αντικατάσταση των μονάδων ορυκτών καυσίμων.

Κατά την Goldman Sachs, τώρα, αναμένουμε ότι οι ανανεώσιμες πηγές ενέργειας θα είναι ζωτικής σημασίας για την υποστήριξη των αυξανόμενων αναγκών ηλεκτρικής ενέργειας και στις δύο πλευρές του Ατλαντικού.

Την ίδια ώρα, η αυστηροποίηση του ισοζυγίου S/D για τις ανανεώσιμες πηγές ενέργειας υποδηλώνει υψηλότερες αποδόσεις. Ο συνδυασμός αυξανόμενων προσδοκιών ζήτησης – π.χ. για τα κέντρα δεδομένων, η ηλεκτροδότηση – και η επαναφορά κεφαλαίου που ανακοινώθηκε πρόσφατα από τους κύριους ομίλους ανανεώσιμων πηγών ενέργειας θα πρέπει να μειώσει το χάσμα μεταξύ προσφοράς και ζήτησης για ανανεώσιμες πηγές ενέργειας. Αυτό είναι πιθανό να οδηγήσει σε αύξηση των αποδόσεων και δημιουργία υψηλότερης αξίας, κατά την Goldman Sachs.

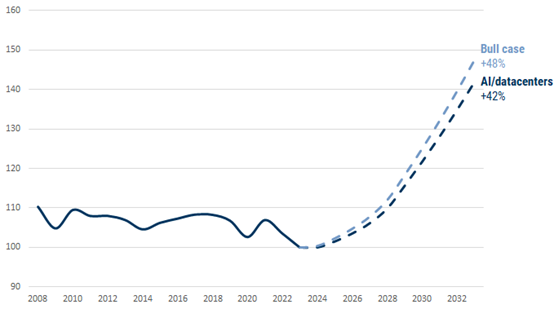

Οι αναλυτές της αμερικανικής τράπεζας πιστεύουν ότι αυτή η διαδικασία βρίσκεται ήδη σε εξέλιξη στις ΗΠΑ, όπου οι αυξανόμενες προσδοκίες ζήτησης ενέργειας στις «πολιτείες των κέντρων δεδομένων» (π.χ. Τζόρτζια, Βιρτζίνια, Τέξας) γίνονται πλέον ουσιαστικά θετικές, μετά από 15 χρόνια στασιμότητας. Επίσης, η ανθεκτικότητα των τιμών των PPA των ΗΠΑ φαίνεται να υποδηλώνει διεύρυνση των IRR, που σήμερα βλέπουμε στο 8-10%. Στην Ευρώπη αναμένουν παρόμοιες εξελίξεις, αν και με πιθανή καθυστέρηση 1-2 ετών έναντι των ΗΠΑ.

Το «κλειδί» για την τροφοδοσία της Ευρώπης

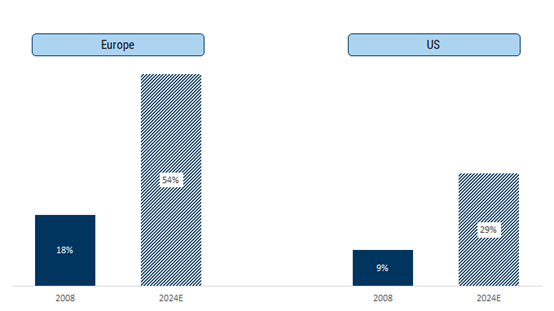

Τα τελευταία 15 χρόνια, η ζήτηση ηλεκτρικής ενέργειας μειώθηκε κατά περίπου 10% στην Ευρώπη και παρέμεινε γενικά σταθερή στις ΗΠΑ. Ταυτόχρονα, η διείσδυση αιολικής και ηλιακής ενέργειας έχει αυξηθεί σημαντικά.

Στο ίδιο χρονικό διάστημα, η παραγωγή ενέργειας από αιολική και ηλιακή και άλλες ΑΠΕ αυξήθηκε από περίπου 10%-20% το 2008 (ΗΠΑ-Ευρώπη αντίστοιχα) σε περίπου 30%-55% το 2024E. Ουσιαστικά, οι ανανεώσιμες πηγές έχουν λειτουργήσει σε μεγάλο βαθμό ως υποκατάστατο των μονάδων ορυκτών καυσίμων αυτή την περίοδο.

Ο συνδυασμός της αυξανόμενης ζήτησης και της επαναφοράς του κόστους κεφαλαίου (capex) από τους κύριους ομίλους ανανεώσιμων πηγών ενέργειας διευρύνει σιγά σιγά το χάσμα μεταξύ προσφοράς και ζήτησης για ανανεώσιμες πηγές ενέργειας. Κατά την Goldman Sachs το σημείο καμπής στην κατανάλωση ηλεκτρικής ενέργειας θα αντικατοπτρίζει την εκ νέου ενίσχυση της μεταποίησης (ΗΠΑ), τη σταδιακή διαδικασία ηλεκτροδότησης (κυρίως την Ευρώπη) και τη σταδιακή ζήτηση από τα κέντρα δεδομένων AI.

Ο ρόλος των κέντρων δεδομένων AI

Όπως φαίνεται από πρόσφατες εκτιμήσεις για τη ζήτηση ενέργειας από βασικές εταιρείες κοινής ωφελείας στη Τζόρτζια, την Αλαμπάμα, τον Μισισιπή και το Ουισκόνσιν – η βελτιωμένη προοπτική για τη ζήτηση ενέργειας στις ΗΠΑ (καθοδηγούμενη από κέντρα δεδομένων υπερκλιμάκωσης AI), σε συνδυασμό με το καλύτερο ανταγωνιστικό τοπίο (λιγότερος ανταγωνισμός από τις Big Oil και τους μικρότερους ομίλους), έχει οδηγήσει σε μια ανθεκτική αγορά PPA. Αυτό φαίνεται να υποδηλώνει διεύρυνση των IRR έργων, τα οποία επί του παρόντος η Goldman Sachs υπολογίζει σε 8-10% δεδομένου του τρέχοντος επιπέδου των τιμών των PPA.

Διαβάστε ακόμη

- Η εσωστρέφεια που πλήττει ΠΑΣΟΚ-ΣΥΡΙΖΑ εξυπηρετεί τον Μητσοτάκη

- Διακοπές στη Σαντορίνη για την Κλόντια Σίφερ -Οι φωτογραφίες που ανήρτησε

- Αθηνά Οικονομάκου: Σε νέα σχέση μετά το διαζύγιό της – Ποιος είναι ο σύντροφός της

- Ο προβληματισμός στο Μαξίμου για τον Φλωρίδη και το μείζον ζήτημα με την εισαγγελία του Αρείου Πάγου