Ώρα να πούμε κάποια πράγματα με το όνομά τους. Μια εις βάθος ανάλυση στην εγκληματική νομισματική πολιτική των Fed & ΕΚΤ που έθρεψε το τέρας του πληθωρισμού…

Τρία χρόνια τώρα μέσα από αυτήν τη στήλη έχουμε «κράξει» την Fed όσο κάμια άλλη κεντρική οικονομική αρχή. Διότι πολύ απλά είναι αυτό ακριβώς – ο πιο κεντρικός θεσμός του δυτικού οικονομικού συστήματος, και άρα ο πιο καθοριστικός όσον αφορά τις ζωές μας…

Από την Federal Reserve ξεκινάνε όλα – η νομισματική πολιτική είναι το Άλφα και το Ωμέγα της σύγχρονης οικονομίας – αν αυτοί τα θαλασσώσουν, εμείς πνιγόμαστε. Και είναι τόσο τραγικό, αλλά όχι τυχαίο, πως οι περισσότεροι άνθρωποι του πλανήτη αγνούν παντελώς την ύπαρξη αυτού του θεσμού, πόσο μάλλον να κατανοούν εις βάθος τι διάολο ακριβώς κάνουν αυτοί οι χαρτογιακάδες που κρατούν τις τύχες μας στα χέρια τους. Αλλά μη σκάτε, ούτε καν οι ίδιοι δε ξέρουν ακριβώς τι κάνουν… Και μιλώ πολύ σοβαρά.

Πολλές φορές οι ενέργειές τους είναι εντελώς τυχαίες, αψυχολόγητες, και ηλίθιες (το λιγότερο). Αν δεν είναι ηλίθιες, τότε ακροβατούν στα όρια της επικίνδυνης ασχετοσύνης με το πραγματικό έγκλημα. Μιλάμε για κανονικό οικονομικό σαμποτάζ. Αλλά δε θέλω να το σκέφτομαι έτσι… Το αποτέλεσμα ωστόσο παραμένει – αν δεν είναι ανίκανοι, είναι εγκληματίες.

Όπως για παράδειγμα η ιστορία του πληθωρισμού. Ποιος τροφοδότησε αυτό το τέρας που κατατρώει τα τελευταία χρόνια (με αφορμή πανδημίες και πολέμους) την αγοραστική δύναμη του δυτικού κόσμου, τις περιουσίες της μέσης τάξης; Η τριπλή κρίση εφοδιαστική/ενεργειακή/διατροφική που σας τσαμπουνάνε οικονομολόγοι και αναλυτές της δεκάρας; Αυτά είναι ΠΡΟΙΟΝΤΑ του πληθωρισμού, είναι το αυγό της κότας. Ο κορωνοϊός, ο Πούτιν; Πάλι αυτοί οι «αστάθμητοι παράγοντες» δεν είναι καν η κορυφή του παγόβουνου – έρχονται πολύ μετά από το πραγματικό γεγονός. Ή μήπως φταίει για τον πληθωρισμό ο Μητσοτάκης, ο Μακρόν και οι υπόλοιποι ηγέτες της Δύσης; Οι πολιτικοί είναι τόσο ανίκανοι που και να ήθελαν να τα κάνουν τόσο χάλια, δε θα μπορούσαν.

Όχι, αυτή η καταστροφή είναι προσχεδιασμένη, και εκτελείται πολλά χρόνια πριν οποιονδήποτε πόλεμο ή πανδημία. Είναι πολύ απλά το ανεξέλεγκτο τύπωμα της Fed, οι πρέσες που δουλεύουν διπλοβάρδιες τα τελευταία 15 χρόνια προκειμένου με περίτεχνες επινοήσεις – εγκληματικά νομισματικά εργαλεία όπως ποσοτική χαλάρωση (QE, PEPP), μηδενικά επιτόκια, επιδόματα – stimulus δηλαδή κάργα τυπωμένο (πληθωριστικό) χρήμα κλπ, να «κουκουλώσουν» την κρίση του 2008 που στην πραγματικότητα η Δύση ποτέ δεν αφέθηκε να βιώσει σε πλήρη βαθμό, παρά μόνο την έσπρωξε κάτω από το χαλί, γνωρίζοντας ότι κάποια στιγμή θα έσκαγε.

Κι όταν θα έσκαγε, καλό θα ήταν να βρεθεί μια δικαιολογία για όλο αυτό (πανδημία, πόλεμος, κλιματική κρίση ή οτιδήποτε) ειδάλλως ο οργισμένος εξαθλιωμένος κόσμος θα έβγαινε στους δρόμους με πυρσούς και τσουγκράνες. Αντί αυτού πήραμε άθλιες ψευτο-εξηγήσεις από τσαρλατάνους αναλυτές και δημοσιογράφους για έναν πληθωρισμό που κάποιοι «είδαμε» και προειδοποιήσαμε εγκαίρως.

Αυτή και μόνο αυτή είναι η αιτία του πληθωρισμού, της κρίσης και της μιζέριας που βιώνουμε και θα συνεχίσουμε να βιώνουμε αυτήν τη δεκαετία. Καλό θα ήταν λοιπόν να γνωρίζουμε ακριβώς ποιος φταίει.

Η εύκολη λύση είναι να τα ρίξουμε στους πολιτικούς. Το μόνο που καταφέρνει αυτό είναι να δίνει την καρέκλα στους επόμενους, οι οποίοι θα κάνουν ακριβώς τα ίδια.

Για να μην παρεξηγιόμαστε, δε βγάζω λάδι εδώ πέρα την κυβέρνηση και την κάθε κυβέρνηση. Όσοι διαβάζουν αυτή τη στήλη χρόνια γνωρίζουν πόση λίγη ΑΞΙΑ δίνω στα πολιτικά υποκείμενα οποιασδήποτε απόχρωσης. Εδώ κοιτάμε τη μεγάλη εικόνα, πολύ μεγαλύτερα ψάρια και διεθνείς τάσεις.

Άλλοι βέβαια (που τόσα χρόνια κοιμόντουσαν και έβλεπαν… αποπληθωρισμό) τώρα τα ρίχνουν εύκολα στους πολιτικούς. Ε λοιπόν για πρώτη φορά δε φταίνε αυτοί (οι άχρηστοι). Έχει σημασία να το κατανοήσουμε αυτό, ειδάλλως αυτή η στήλη αποτυγχάνει στο σκοπό της, ο οποίος είναι να αποκρυπτογραφεί διεθνείς τάσεις, προς όφελός μας…

Η ευθύνη έγκειται 100% στην Ομοσπονδιακή Τράπεζα των ΗΠΑ. Και ακολουθεί φυσικά η ΕΚΤ που φέρει αντίστοιχη ευθύνη για την Ευρώπη. Μια θλιβερή ΕΚΤ δίχως βούληση, που εδώ και πολλά χρόνια δρα ως ουρά της Fed, γι’ αυτό και κανείς δεν της δίνει σημασία, ούτε καν οι αγορές…

Γι’ αυτό αφιερώσαμε τόσες αμέτρητες αράδες όλα αυτά τα χρόνια σε έναν θεσμό που οι περισσότεροι θα πουν «τι μας νοιάζει για τη Fed, έμεις έχουμε τα δικά μας προβλήματα». Η Fed είναι ακριβώς «τα προβλήματά μας» και η πηγή των δεινών. Γι’ αυτό δώστε βάση σε έναν θεσμό που τα μίντια περέτεχνα σκεπάζουν με ένα πέπλο μυστηρίου όλα αυτά τα χρόνια.

Άλλα όχι πια. Πλέον άρχισαν τα όργανα να παίζουν και για εκείνους… Κι αυτό ακριβώς πραγματεύεται αυτό το άρθρο. Την -για πρώτη φορά- μαζική φωνή από τα διεθνή μίντια που δείχνουν επιτέλους με το δάχτυλο τον πραγματικό κακό της ιστορίας, και όχι τους λακέδες του.

Διότι ίσως αν στραφούν τα μάτια του κόσμου (επενδυτικού και μη) στην πραγματική πηγή του προβλήματος, ίσως να ιδρώσουν λίγο κι αυτοί οι ταχυδακτυλουργοί που παίζουν με τις τύχες μας μπροστά στα μάτια μας. Κι ίσως αν ιδρώσουν να προσέξουν καλά την επόμενη φορά που θα πατήσουν ανεύθυνα την πρέσα, ή θα παίξουν με εγκληματικά επιτόκια μόνο και μόνο για να ικανοποιήσουν τις μεγάλες τσέπες της Wall Street.

Τι λένε τώρα τα μίντια;

Η BofA «καρφώνει» τον Μπάιντεν για την ύφεση και τον πληθωρισμό

Μέσα σε 23 χρόνια η Fed φούσκωσε και ξεφούσκωσε την αμερικανική οικονομία

Αφού προώθησε ενεργά τις φούσκες στη στέγαση και στο χρηματιστήριο εδώ και χρόνια, η Fed στηρίζει τώρα μια πτώση τιμών…

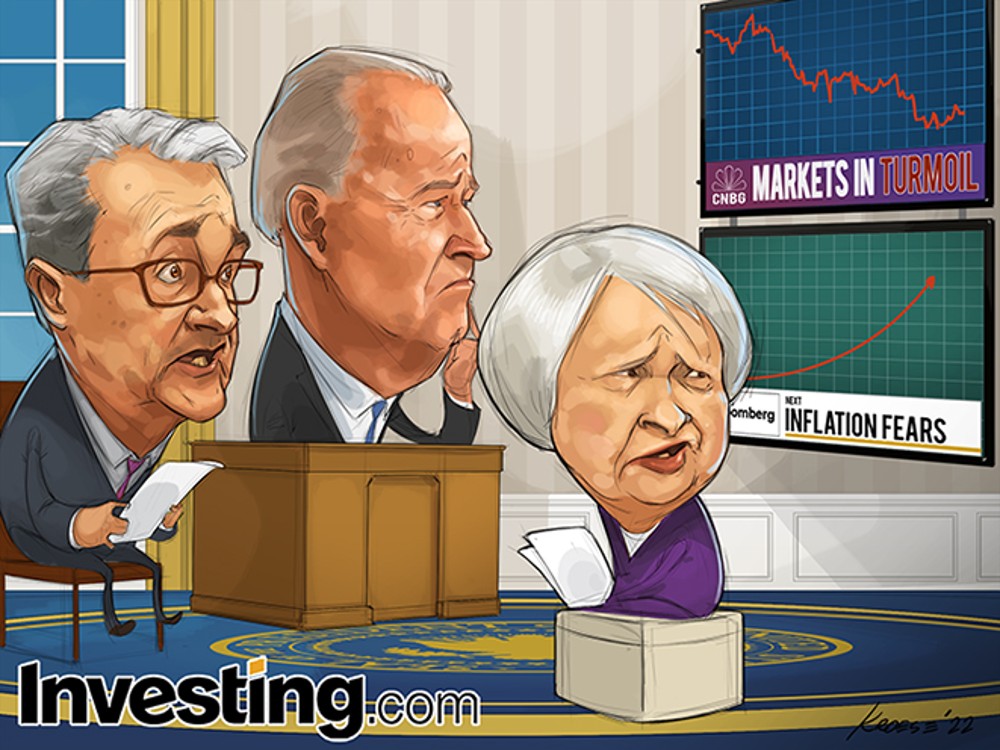

Το Bloomberg αναφέρει ότι ο Neel Kashkari, της Federal Reserve Bank of Minneapolis παραδέχτηκε ότι «χάρηκε» που είδε την αντίδραση του Χρηματιστηρίου μετά το συμπόσιο του Jackson Hole (σ.σ. υπήρξε sell off στη Wall Street στις 26 Αυγούστου 2022).

«Ήμουν πραγματικά χαρούμενος που είδα πώς έγινε δεκτή η ομιλία του Προέδρου Πάουελ», είπε ο Kashkari σε μια συνέντευξη στο podcast του Bloomberg Odd Lots, αναφερόμενος στην απότομη πτώση μετά την ομιλία στο Jackson Hole. «Οι άνθρωποι κατανοούν τώρα τη σοβαρότητα της δέσμευσής μας να μειώσουμε τον πληθωρισμό ξανά στο 2%», ανέφερε.

Η Fed προώθησε ενεργά μια φούσκα στέγασης για να διασώσει τις τράπεζες μετά το κραχ της DoCom. Φυσικά, η φούσκα του DotCom αγκαλιάστηκε ανοιχτά από τον Alan Greenspan (τότε πρόεδρο της Fed) ως «θαύμα παραγωγικότητας». Μη κατανοώντας τις φούσκες και τα κραχ, η Fed προώθησε τη «Φούσκα των Πάντων» όπως αποκαλείται τώρα ως απάντηση στο κραχ των κατοικιών και τη μεγάλη ύφεση.

Τέλος, η Fed προώθησε ενεργά τη μεγαλύτερη φούσκα από όλες ως απάντηση στην πανδημία του Covid με το μεγαλύτερο QE σε συνδυασμό με το μεγαλύτερο δημοσιονομικό κίνητρο στην ιστορία.

Τώρα, η Fed αποφάσισε ότι δεν της αρέσει ο πληθωρισμός που δημιούργησε.

Ο μόνος τρόπος που ξέρει να διορθώσει τον πληθωρισμό είναι μέσω της συγκράτησης της ζήτησης. Ο τρόπος για να γίνει αυτό είναι να αφαιρέσει τον πλούτου από τις φούσκες που δημιούργησε. Έτσι τώρα η Fed επευφημεί την πτώση της χρηματιστηριακής αγοράς.

Πλέον οι περισσότεροι αναλυτές βλέπουν στο χειρότερο σενάριο τον S&P 500 να κατευθύνεται στο επίπεδο των 2.400 μονάδων και τον Nasdaq στο επίπεδο των 6.000 μονάδων. Αυτό είναι περίπου μια πτώση 50% από την κορυφή στον S&P 500 και μια πτώση 64% από την κορυφή στον Nasdaq.

Η Fed έχει εξαλείψει κάθε συζήτηση για περιστροφή. Μπορεί να το κάνει, αλλά μόνο εάν υπάρχει πιστωτικό γεγονός. Δεν μπορεί να αποκλειστεί αυτό, αλλά ουδείς θέλει να επαναληφθεί το 2008.

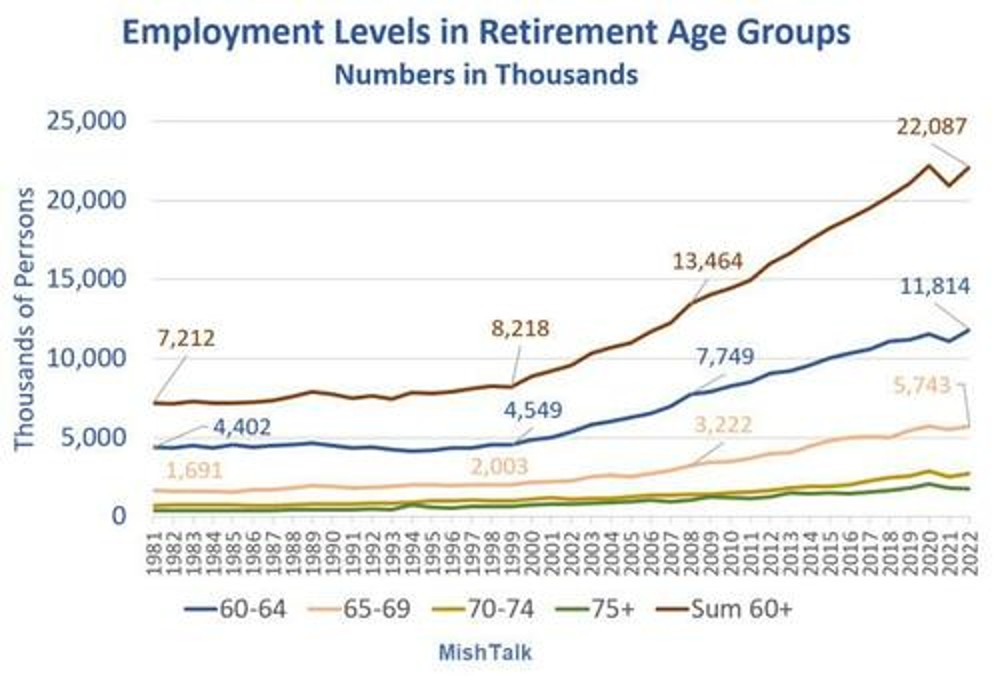

Η στέγαση βρίσκεται σε μεγαλύτερη φούσκα από την προοπτική των τιμών, αλλά αυτή τη φορά δεν υπάρχει το υποκείμενο πρόβλημα χρέους. Ούτε έρχεται ένα τεράστιο κύμα απολύσεων. Άλλωστε το δημογραφικό πρόβλημα των ΗΠΑ θα καλύψει τις όποιες απολύσεις με αιτήσεις συνταξιοδότησης.

Η απώλεια εργασίας λόγω συνταξιοδότησης δεν θα προστεθεί στο ποσοστό ανεργίας.

Έτσι η Fed έχει άφθονο χώρο για σύσφιξη, ακόμη και όταν η ανάπτυξη είναι σε αναιμικά επίπεδα.

Ο χειρισμός του πληθωρισμού από τις κεντρικές τράπεζες θα χειροτερέψει τα πράγματα

Η Fed παραδέχεται ότι δεν μπορεί να ελέγξει τον πληθωρισμό

Φαίνεται ότι κάποιος στην Ομοσπονδιακή Τράπεζα των ΗΠΑ έχει καταλάβει ότι η κεντρική τράπεζα δεν μπορεί να τιθασεύσει τον πληθωρισμό. Μια εργασία που συνυπογράφουν ο Leonardo Melosi της Federal Reserve Bank of Chicago και ο οικονομολόγος του Πανεπιστημίου John Hopkins, Francesco Bianchi, υποστηρίζει ότι η νομισματική πολιτική της κεντρικής τράπεζας από μόνη της δεν μπορεί να ελέγξει τον πληθωρισμό.

Η περίληψη της ανάλυσης υποστηρίζει ότι «αυτή η αύξηση του πληθωρισμού δεν θα μπορούσε να είχε αποτραπεί με απλή αυστηροποίηση της νομισματικής πολιτικής».

Με λίγα λόγια, οι Melosi και Bianchi υποστηρίζουν ότι η Fed δεν μπορεί να ελέγξει τον πληθωρισμό μόνη της. Η δημοσιονομική πολιτική της κυβέρνησης των ΗΠΑ συμβάλλει στην πληθωριστική πίεση και καθιστά αδύνατη τη Fed να κάνει τη δουλειά της.

Ο πληθωρισμός τάσης ελέγχεται πλήρως από τη νομισματική αρχή μόνο όταν το δημόσιο χρέος μπορεί να σταθεροποιηθεί επιτυχώς από αξιόπιστα μελλοντικά δημοσιονομικά σχέδια.

Όταν η δημοσιονομική αρχή δεν θεωρείται πλήρως υπεύθυνη για την κάλυψη των υφιστάμενων δημοσιονομικών ανισορροπιών, ο ιδιωτικός τομέας αναμένει ότι ο πληθωρισμός θα αυξηθεί για να διασφαλίσει τη βιωσιμότητα του εθνικού χρέους. Ως αποτέλεσμα, μια μεγάλη δημοσιονομική ανισορροπία σε συνδυασμό με μια αποδυνάμωση της δημοσιονομικής αξιοπιστίας μπορεί να οδηγήσει την τάση του πληθωρισμού να απομακρυνθεί από τον μακροπρόθεσμο στόχο που έχει επιλέξει η νομισματική αρχή».

Υπάρχουν μερικές εκπληκτικές παραδοχές σε αυτή την ενιαία παράγραφο. Πρώτον, οι συγγραφείς αναγνωρίζουν ότι η ομοσπονδιακή κυβέρνηση χρησιμοποιεί τον πληθωρισμό ως εργαλείο για να χειριστεί το χρέος της.

Με άλλα λόγια, αναγνωρίζει ότι όλοι πληρώνουμε φόρο πληθωρισμού. Ο πληθωρισμός είναι φόρος. Είναι ο τρόπος με τον οποίο η κυβέρνηση χρηματοδοτεί τις ελλειμματικές δαπάνες. Η κυβέρνηση ξοδεύει χρήματα. Δεν εισπράττει αρκετούς φόρους, επομένως πρέπει να έχει ελλείμματα.

Η Federal Reserve κερδίζει χρήματα από αυτά τα ελλείμματα – τυπώνοντας χρήματα.

Το αποκαλούν ποσοτική χαλάρωση, αλλά αυτό είναι ο πληθωρισμός. Η κυβέρνηση γίνεται όλο και μεγαλύτερη και οι καταναλωτές θα πρέπει να επωμιστούν αυτό το βάρος μέσω των υψηλότερων τιμών».

Δεύτερον, η ανάλυση παραδέχεται ότι η απλή κουβέντα με τα επιτόκια δεν θα μειώσει τον πληθωρισμό εάν η κυβέρνηση συνεχίσει να ξοδεύει πολύ πέρα από τις δυνατότητές της.

Και το μόνο σίγουρο είναι ότι η κυβέρνηση των ΗΠΑ ξοδεύει πολύ πέρα από τις δυνατότητές της.

Αν και το έλλειμμα του προϋπολογισμού συρρικνώνεται καθώς τελειώνουν τα προγράμματα δαπανών έκτακτης ανάγκης για πανδημία, η κυβέρνηση Biden συνεχίζει να ξοδεύει περίπου μισό τρισεκατομμύριο δολάρια κάθε μήνα, συσσωρεύοντας στο διαρκώς αυξανόμενο έλλειμμα.

Αυτή η ανάλυση παραδέχεται ότι οι κρατικές δαπάνες είναι μεγάλο πρόβλημα για την Federal Reserve. Καθώς η κεντρική τράπεζα αγοράζει ομόλογα, δημιουργεί τεχνητή ζήτηση και κρατά τα επιτόκια χαμηλά.

Η κυβέρνηση χρειάζεται χαμηλά επιτόκια όταν δανείζεται τρισεκατομμύρια δολάρια.

Χωρίς την μεγάλη στήριξη της Fed στην αγορά ομολόγων, οι τιμές των ομολόγων θα συνεχίσουν να βυθίζονται καθώς η προσφορά ξεπερνά τη ζήτηση και τα επιτόκια θα αυξηθούν.

Melosi και Bianchi παραδέχονται επίσης σιωπηρά ότι η Fed δεν πρόκειται να κερδίσει αυτόν τον αγώνα για τον πληθωρισμό και προειδοποιούν ότι μπορεί να οδεύουμε προς τον στασιμοπληθωρισμό.

Όταν οι δημοσιονομικές ανισορροπίες είναι μεγάλες και η δημοσιονομική αξιοπιστία μειώνεται, μπορεί να γίνει όλο και πιο δύσκολο για τη νομισματική αρχή να σταθεροποιήσει τον πληθωρισμό γύρω από τον επιθυμητό στόχο της. Εάν η νομισματική αρχή αυξήσει τα επιτόκια ως απάντηση στον υψηλό πληθωρισμό, η οικονομία εισέρχεται σε ύφεση, η οποία αυξάνει τον λόγο χρέους προς ΑΕΠ.

Εάν η νομισματική σύσφιξη δεν υποστηρίζεται από την προσδοκία κατάλληλων δημοσιονομικών προσαρμογών, η επιδείνωση των δημοσιονομικών ανισορροπιών οδηγεί σε ακόμη υψηλότερες πληθωριστικές πιέσεις.

Ως αποτέλεσμα, θα προέκυπτε ένας φαύλος κύκλος αύξησης των ονομαστικών επιτοκίων, αύξησης του πληθωρισμού, οικονομικής στασιμότητας και αύξησης του χρέους».

Αυτό ακριβώς συμβαίνει. Οι Melosi και Bianchi το αποκαλούν «παθολογική κατάσταση».

Η νομισματική σύσφιξη θα ωθούσε στην πραγματικότητα τον υψηλότερο πληθωρισμό και θα πυροδοτούσε έναν καταστροφικό δημοσιονομικό στασιμοπληθωρισμό, με τον ρυθμό πληθωρισμού να απομακρύνεται από τον στόχο της νομισματικής αρχής και με την αύξηση του ΑΕΠ να επιβραδύνεται σημαντικά».

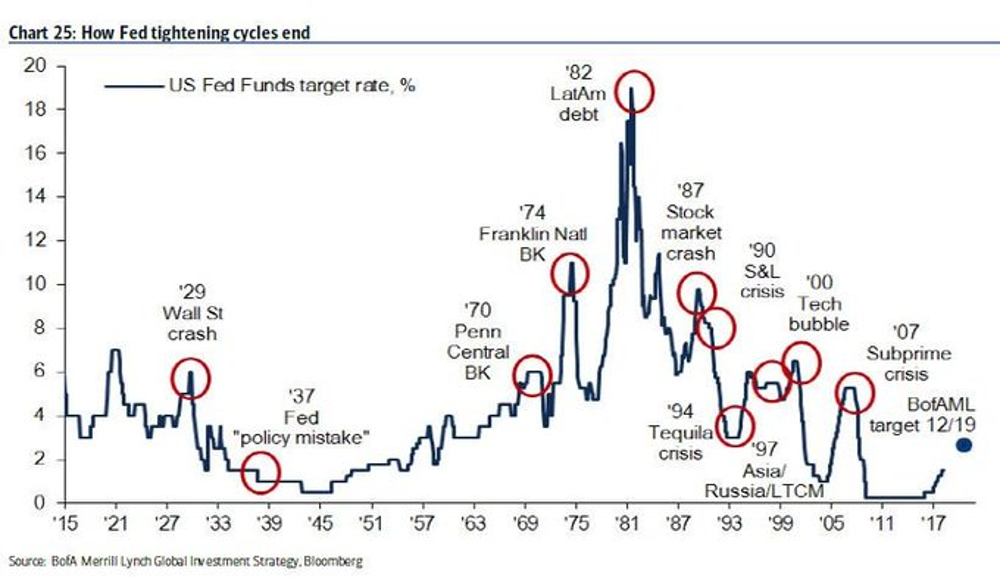

Η συνταγή Volcker των 70s κατά του πληθωρισμού δε θα λειτουργήσει στην εποχή μας

Το έγγραφο που παρουσιάστηκε στο Jackson Hole προειδοποίησε ότι χωρίς αυστηρότερες δημοσιονομικές πολιτικές, «θα προκύψει ένας φαύλος κύκλος αυξανόμενων ονομαστικών επιτοκίων, αύξησης του πληθωρισμού, οικονομικής στασιμότητας και αύξησης του χρέους».

Στις παρατηρήσεις του, ο Πάουελ είπε ότι η Fed κάνει ό,τι μπορεί για να αποφύγει ένα σενάριο παρόμοιο με τις δεκαετίες του 1960 και του ’70, όταν η αύξηση των κρατικών δαπανών σε συνδυασμό με μια Fed απρόθυμη να διατηρήσει υψηλότερα επιτόκια οδήγησε σε χρόνια στασιμοπληθωρισμού – ή σε αργή ανάπτυξη και άνοδο του πληθωρισμού.

Αυτή η κατάσταση παρέμεινε έως ότου ο τότε πρόεδρος της Fed, Paul Volcker, οδήγησε μια σειρά από ακραίες αυξήσεις επιτοκίων που τελικά οδήγησαν την οικονομία σε βαθιά ύφεση και βοήθησαν να τιθασευτεί ο πληθωρισμός για τα επόμενα 40 χρόνια.

«Θα επιμείνουν οι συνεχιζόμενες πληθωριστικές πιέσεις όπως τις δεκαετίες του 1960 και του 1970; Η μελέτη υπογραμμίζει τον κίνδυνο ότι ένα παρόμοιο επίμονο μοτίβο πληθωρισμού μπορεί να χαρακτηρίζει τα επόμενα χρόνια», έγραψαν οι Bianchi και Melosi.

Πρόσθεσαν ότι «ο κίνδυνος επίμονου υψηλού πληθωρισμού που βιώνει σήμερα η οικονομία των ΗΠΑ φαίνεται να εξηγείται περισσότερο από τον ανησυχητικό συνδυασμό του μεγάλου δημόσιου χρέους και την αποδυνάμωση της αξιοπιστίας του δημοσιονομικού πλαισίου».

«Έτσι, η συνταγή που χρησιμοποιήθηκε για να νικηθεί ο μεγάλος πληθωρισμός στις αρχές της δεκαετίας του 1980 μπορεί να μην είναι αποτελεσματική σήμερα», είπαν. Ο πληθωρισμός υποχώρησε κάπως τον Ιούλιο, κυρίως χάρη στην πτώση των τιμών της βενζίνης.

Ωστόσο, υπήρχαν ενδείξεις ότι εξαπλώθηκε στην οικονομία, ιδιαίτερα στο κόστος των τροφίμων και των ενοικίων. Κατά το παρελθόν έτος, ο δείκτης τιμών καταναλωτή αυξήθηκε με ρυθμό 8,5%.

Το λάθος πολιτικής της Fed και της ΕΚΤ: Εστιάζουν υπερβολικά στα επιτόκια και όχι στο QE

Καθώς οι υπεύθυνοι χάραξης πολιτικής επικεντρώνονται στο επιτόκιο των κεφαλαίων της Fed ως το βασικό της εργαλείο για την καταπολέμηση του πληθωρισμού, οι αναλυτές της CrossBorder Capital με έδρα το Λονδίνο υποστήριξαν ότι η «ποσοτική διάσταση ρευστότητας» παραβλέπεται, με τη μείωση του ισολογισμού της Fed – ή την ποσοτική σύσφιξη – να έχει ασύμμετρο αντίκτυπο στην οικονομία.

«Η Fed βλέπει το QT/QE να λειτουργεί σαν μια «μονάδα κλιματισμού» που στροβιλίζεται στο παρασκήνιο, αλλά βλέπουμε το QT ως μια σφαίρα καταστροφής που τελικά θα αντιστραφεί σε ένα άλλο QE», δήλωσε ο διευθύνων σύμβουλος Michael Howell.

Η CrossBorder προειδοποίησε πριν από την ομιλία του Πάουελ ότι αυξανόταν ο κίνδυνος ενός «μείζονος επερχόμενου σφάλματος πολιτικής» από την πορεία δράσης της Fed, συγκεκριμένα τον «αντίκτυπο του υπερβολικού QT στη χρηματοπιστωτική σταθερότητα».

Ποσοτική σύσφιξη

Η ποσοτική σύσφιξη είναι μια τακτική νομισματικής πολιτικής που χρησιμοποιείται από τις κεντρικές τράπεζες για να μειώσουν τη ρευστότητα και να συρρικνώσουν τους ισολογισμούς τους, συνήθως πουλώντας κρατικά ομόλογα ή επιτρέποντάς τους να ωριμάσουν και απομακρύνοντάς τα από τα ταμειακά διαθέσιμα της τράπεζας.

Η CrossBorder Capital πιστεύει ότι οι κεντρικές τράπεζες απορροφούν υπερβολική ρευστότητα από τις χρηματοπιστωτικές αγορές πολύ γρήγορα και ο Howell επεσήμανε μια πρόσφατη επιθετική αλλαγή από ορισμένους πολιτικούς της Ευρωπαϊκής Κεντρικής Τράπεζας, η οποία, όπως είπε, μπορεί να προκαλέσει αστάθεια του ευρώ και τελικά στροφή ρευστότητας από τις κεντρικές τράπεζες το 2023.

«Η ανησυχία μας είναι ότι το QE/QT έχει μεγάλες επιδράσεις στη χρηματοπιστωτική σταθερότητα, με την προτεινόμενη συρρίκνωση σχεδόν του ενός τρίτου του ισολογισμού της Fed ισοδύναμη με περίπου 5% μονάδες που προστίθενται στα Fed Funds», είπε ο Howell.

«Σε κάποιο στάδιο το 2023, η Fed θα αναγκαστεί να στραφεί προς την κατεύθυνση της εκ νέου αύξησης του ισολογισμού της και της πτώσης του δολαρίου ΗΠΑ. Μέχρι να επιτευχθεί αυτό το σημείο, τους επόμενους μήνες θα δούμε μεγαλύτερο QT (ποσοτική σύσφιξη). Αυτό θα πρέπει να τρομάξει τις αγορές».

Αυξάνονται οι ανησυχίες

Η ανησυχία για το QT επαναλήφθηκε από τον επικεφαλής οικονομολόγο της Mazars, George Lagarias, ο οποίος προέτρεψε τους επενδυτές να ξεχάσουν όσα άκουσαν από τον Πάουελ στο Jackson Hole και αντ’ αυτού να επικεντρωθούν στα περιουσιακά στοιχεία της Fed ως ενιαίο δείκτη.

Η Fed αυξάνει το ποσοτικό όριο σύσφιξης από 45 δισεκατομμύρια δολάρια σε 95 δισεκατομμύρια δολάρια.

Εν τω μεταξύ, τον Σεπτέμβριο, η ΕΚΤ τερματίζει την ποσοτική της χαλάρωση, αν και με ένα πρόγραμμα για τον περιορισμό του κατακερματισμού μεταξύ των επιτοκίων δανεισμού σε υπερχρεωμένα και λιγότερο χρεωμένα κράτη μέλη.

«Θα αυξηθεί το ανώτατο όριο της Fed και θα αφαιρέσει χρήματα από τις αγορές με γρήγορο ρυθμό; Οι πραγματικές της προθέσεις θα φανούν σε αυτό το πεδίο, όχι σε ομιλίες πολιτικής», είπε ο Lagarias.

«Εν τω μεταξύ, οι επενδυτές θα πρέπει να ανησυχούν για τις μακροπρόθεσμες επιπτώσεις της στάσης της Fed. Η επιβράδυνση θα μπορούσε να γίνει βαθιά ύφεση. Ο πληθωρισμός θα μπορούσε να μετατραπεί σε αποπληθωρισμό».

Σημείωσε ότι οι αναδυόμενες αγορές και οι εξαγωγείς των ΗΠΑ υποφέρουν ήδη από το ισχυρό δολάριο, ενώ οι καταναλωτές βρίσκονται στα όρια τους, ιδιαίτερα στις τρέχουσες συνθήκες στις οποίες οι κεντρικές τράπεζες προσανατολίζουν τις πολιτικές προς τη μείωση των μισθών.

«Η στιγμή που αμφισβητείται η ανεξαρτησία της κεντρικής τράπεζας μπορεί να μην είναι τόσο μακριά», εικάζει ο Lagarias.

Υποεκτίμηση της επίδρασης του QT;

Όταν η Fed απέσυρε το χαρτοφυλάκιο των ομολόγων της το 2018, οδήγησε στο περιβόητο “taper tantrum” – ένα απότομο sell-off στις αγορές, το οποίο ώθησε την κεντρική τράπεζα να μετριάσει την πολιτική και να επιβραδύνει τον ρυθμό των πωλήσεων του Υπουργείου Οικονομικών.

“Οι κεντρικές τράπεζες υποστηρίζουν ότι μπορούν να αντέξουν οικονομικά να μειώσουν τα ομόλογά τους επειδή οι εμπορικές τράπεζες έχουν πολλά αποθέματα και δεν χρειάζονται η κεντρική τράπεζα να κρατά τόσο μεγάλο μέρος της έκδοσης κρατικών ομολόγων”, ανέφερε ο Garry White, επικεφαλής σχολιαστής επενδύσεων στη βρετανική Charles Stanley.

Οι κυβερνήσεις θα επιδιώξουν να πουλήσουν σημαντικά ποσά χρέους τα επόμενα χρόνια, με τη δημοσιονομική πολιτική να έχει χαλαρώσει άνευ προηγουμένου υπό το φως της πανδημίας του Covid-19 στις αρχές του 2020.

Ο White πρότεινε ότι το τέλος της αγοράς ομολόγων από την κεντρική τράπεζα θα σημαίνει ότι οι κυβερνήσεις θα πρέπει να πληρώσουν υψηλότερο επιτόκιο για να εκδώσουν το χρέος τους.

«Αν οι Κεντρικές Τράπεζες μετατρεπόταν σε πωλητές κρατικών ομολόγων, οι δυσκολίες θα αυξάνονταν», είπε.

«Προς το παρόν, ο κύριος στόχος της Fed και της ΕΚΤ είναι να τερματίσουν όλες τις νέες αγορές ομολόγων.

Η απόλυτη παράνοια: Οι κεντρικές τράπεζες βαφτίζουν το κρέας ψάρι

Societe Generale: Η Fed οδηγεί σε κραχ τις αγορές

Οι επενδυτές «αντιμετωπίζουν ένα ιστορικό δίλημμα ανάμεσα στις δύο αιωνόβιες επενδυτικές επιλογές του «Μην παλεύεις τη Fed» έναντι του «Μην παλεύεις με την τάση»

Είναι πλέον ξεκάθαρο ότι ο ο κύκλος σύσφιξης της Federal Reserve θα πυροδοτήσει άλλη μια οικονομική κρίση και κραχ της αγοράς.

Όμως, ενώ υπάρχει μικρή διαφωνία για το ποιο είναι ο τελικός στόχος της Fed, το μεγάλο ερώτημα είναι πώς θα φτάσουμε εκεί και τι ακριβώς θα οδηγήσει στην υπερβολική σύσφιξη που θα συντρίψει την οικονομία.

Τι θα είναι αυτό δηλαδή που θα φέρει μια άλλη υπερβολική αντίδραση της Fed προς την αντίθετη κατεύθυνση.

Το τελευταίο εξάμηνο η Wall Street ήταν σίγουρη ότι θα ήταν οι αυξήσεις επιτοκίων της Fed που ξεκίνησαν τον Μάρτιο από 0,0% και έκτοτε ανέβηκαν στο 2,25-2,50% και αναμένεται να αυξηθούν ακόμη κατά 1,00%-1,25% προτού η Fed χαλαρώσει ξανά την πολιτική της.

Παρεμπιπτόντως, ένας από τους λόγους για τους οποίους τόσοι πολλοί επαγγελματίες της Wall Street περίμεναν ότι η Fed θα αλλάξει πορεία νωρίτερα, είναι ότι λίγοι περίμεναν ότι η Fed θα επιδίωκε τόσο επιθετικά να πυροδοτήσει την επόμενη ύφεση και να συνεχίσει την σύσφιξη μέχρι τα όρια της.

Στην πραγματικότητα, τον Απρίλιο η Societe Generale και ο Solomon Tadesse – ο οποίος έκανε πάταγο στη Wall Street πριν από τέσσερα χρόνια, όταν ήταν αντίθετος με την άποψη της συναίνεσης και το 2018 εντόπισε την κορυφή των Fed Funds στο 2,5% που αποδείχθηκε σωστός – υπολόγισε ότι το επιτόκιο των Fed Funds δεν θα μπορέσει να ανέβει πάνω από το 1% προτού η Fed σφίξει υπερβολικά σε περιοριστικό έδαφος, δηλαδή θα πρέπει από εκεί και πέρα να χαλαρώσει την πολιτική της.

Φυσικά, 4 μήνες αργότερα και με το επιτόκιο 1,5% πάνω από την προτεινόμενη «κόκκινη γραμμή» του 1,0%, τα μαθηματικά του Solomon ήταν σαφώς λάθος.

Έκανε όμως λάθος ή η εκτίμηση του αναλυτή της SocGen απλώς υποτίμησε το πολύ μεγαλύτερο βάρος που έχει ο ισολογισμός της Fed ή το QE (και επομένως το QT) στη συνολική χαλάρωση (και σύσφιξη) των χρηματοοικονομικών συνθηκών;

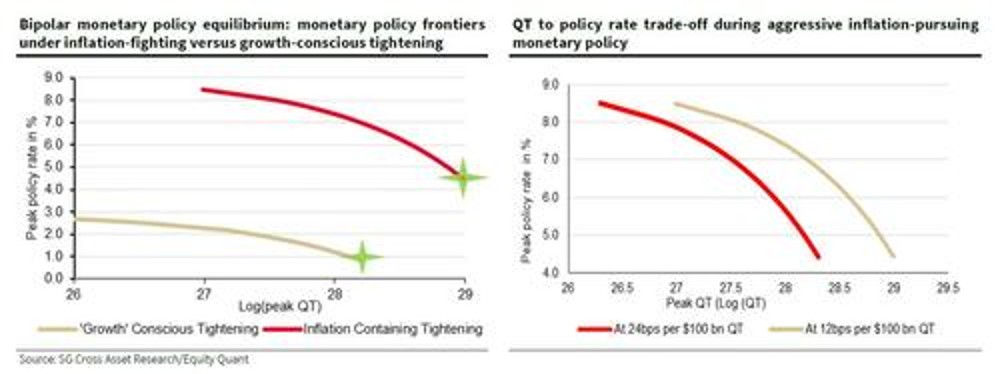

Κρίσιμος ο ρυθμός του QT

Αυτό είναι το θέμα που αναλύει στην τελευταία του ανάλυση ο Tadesse με τίτλο «Μπορεί το QT να είναι το βάρος που θα σπάσει την πλάτη της αγοράς», στο οποίο σημειώνουν ότι τις τελευταίες εβδομάδες, οι χρηματοπιστωτικές αγορές και οι ανακοινώσεις νομισματικής πολιτικής φαίνονται επίσης να επικεντρώνονται στο επιτόκιο πολιτικής για την αντιμετώπιση του περιορισμού του πληθωρισμού.

Όπως σημειώνει η ανάλυση της SocGen “αυτό που ήταν μοναδικό στη νομισματική πολιτική μετά την μεγάλη ύφεση ήταν η εξάρτηση από το QE για να προκληθεί η απαιτούμενη χαλάρωση”.

Όπως σημειώνουν επίσης, τα τελευταία χρόνια δεν ήταν οι αυξήσεις των επιτοκίων – οι οποίες ήταν σε ομαλή πορεία – που δημιούργησαν περιοριστικές οικονομικές συνθήκες, οδηγώντας σε μια αιφνιδιαστική αλλαγή στη νομισματική πολιτική τον Δεκέμβριο του 2018, αλλά μάλλον το αθόρυβα επιταχυνόμενο QT.

Με την ίδια λογική, ο Tadesse προειδοποιεί «θα μπορούσε να είναι μια άνοδος στο QT, αυτή τη φορά σε μεγαλύτερη κλίμακα για να μειώσει έναν πολύ μεγαλύτερο ισολογισμό, που θα μπορούσε να εκπλήξει τις αγορές».

Αυτή είναι μια συνετή προειδοποίηση γιατί τρεις μήνες μετά την έναρξη του QT με ρυθμό 47,5 δισεκατομμυρίων δολαρίων το μήνα από τον Ιούνιο έως τον Αύγουστο, ξεκινώντας από τον Σεπτέμβριο, η Fed θα διπλασιάσει τον ρυθμό της Ποσοτικής Σύσφιξης στα 95 δισεκατομμύρια δολάρια μηνιαίως, αποστραγγίζοντας διπλάσια ρευστότητα από την αγορά.

Και όπως επισημαίνει ο Tadasse, οι αναταράξεις των αγορών τους τελευταίους μήνες «ήταν το αποτέλεσμα των προσδοκιών που είχαν οι παγκόσμιες αγορές για μείωση του πληθωρισμού και, κατά συνέπεια, μια περιστροφή της Fed.

Ωστόσο, οι ανακοινώσεις πολιτικής της κεντρικής τράπεζας και οι υπεύθυνοι χάραξης πολιτικής έσπευσαν να προειδοποιήσουν ότι αυτή η προσδοκία είναι πρόωρη».

Ως εκ τούτου, οι επενδυτές – συνοψίζει η SocGen – «αντιμετωπίζουν ένα ιστορικό δίλημμα: μια επιλογή ανάμεσα στις δύο αιωνόβιες επενδυτικές πίστες του «Μην παλεύεις τη Fed» έναντι του «Μην παλεύεις με την τάση».

Οι προσδοκίες της αγοράς

Το σκεπτικό της προσδοκίας της αγοράς για μια γρήγορη αντιστροφή της νομισματικής πολιτικής στη χαλάρωση βασίζεται σε δύο προϋποθέσεις: η μία, η ερμηνεία των δεδομένων και η άλλη η προβολή ιστορικών τάσεων. Με βάση τα δεδομένα, η μείωση του πληθωρισμού για τον μήνα Ιούλιο μπορεί να ερμηνευθεί ως ένδειξη υποχώρησης του πληθωρισμού.

Εκτός από την έλλειψη ενός μόνο σημείου δεδομένων, μια προσεκτική εξέταση αποκαλύπτει ότι η αποδυνάμωση του πληθωρισμού μπορεί να είναι σύμπτωμα κάποιας χαλάρωσης των σημείων συμφόρησης της εφοδιαστικής αλυσίδας.

Αν και αυτό θα διευκόλυνε τη δουλειά της Fed, δεν θα δικαιολογούσε μια βραχυπρόθεσμη αντιστροφή της πολιτικής ενόψει του επιταχυνόμενου πληθωρισμού που οφείλεται στη ζήτηση, εν μέρει της κάλυψης των μισθών και των προσαρμογών τιμών που σχετίζονται με τις υπηρεσίες.

Μπορεί επίσης να υποστηριχθεί ότι το τρέχον πεισματικά χαμηλό ποσοστό ανεργίας θα μπορούσε να θεωρηθεί ως καύσιμο για την πίεση του πληθωρισμού, και επομένως απαιτεί αυστηροποίηση, αντί να παρέχει ανάπαυλα.

Ακόμη και αν υποτεθεί ότι ο πληθωρισμός έχει κορυφωθεί, θα χρειαζόταν ακόμα περισσότερη σύσφιξη για να μειωθεί η ισχύς του.

Μια μακροχρόνια αποδεκτή αρχή για τον περιορισμό του πληθωρισμού για την αύξηση των επιτοκίων κατά μεγαλύτερο περιθώριο από τον ισχύοντα ρυθμό πληθωρισμού, και ιστορικά, χρειάστηκε μια αύξηση επιτοκίου 20+% για να φτάσει το ανώτατο όριο του πληθωρισμού 15% κατά τη διάρκεια της θητείας Volcker στη Fed στις αρχές της δεκαετίας του ’80.

Στη συνέχεια, ο Tadesse υποθέτει ότι ένας από τους λόγους για τους οποίους οι αγορές ήταν τόσο πρόθυμες να προεξοφλήσουν μια στροφή από τη Fed οφείλεται στο παβλοβιανό ένστικτο «Fed Put» της κεντρικής τράπεζας.

Ωστόσο, λόγω της συνεχιζόμενης απροσδόκητης αύξησης του πληθωρισμού, σημειώνει ότι «η χάραξη πολιτικής πέρασε πρόσφατα από μια δραματική μετατόπιση από ένα καθεστώς «προώθησης της ανάπτυξης» λόγω ανησυχιών για αποπληθωριστικές πιέσεις σε ένα «συγκράτησης του πληθωρισμού» με οποιοδήποτε κόστος, που θυμίζει τις πολιτικές «συγκράτησης του πληθωρισμού» της εποχής Volcker».

Η ιστορία της νομισματικής πολιτικής

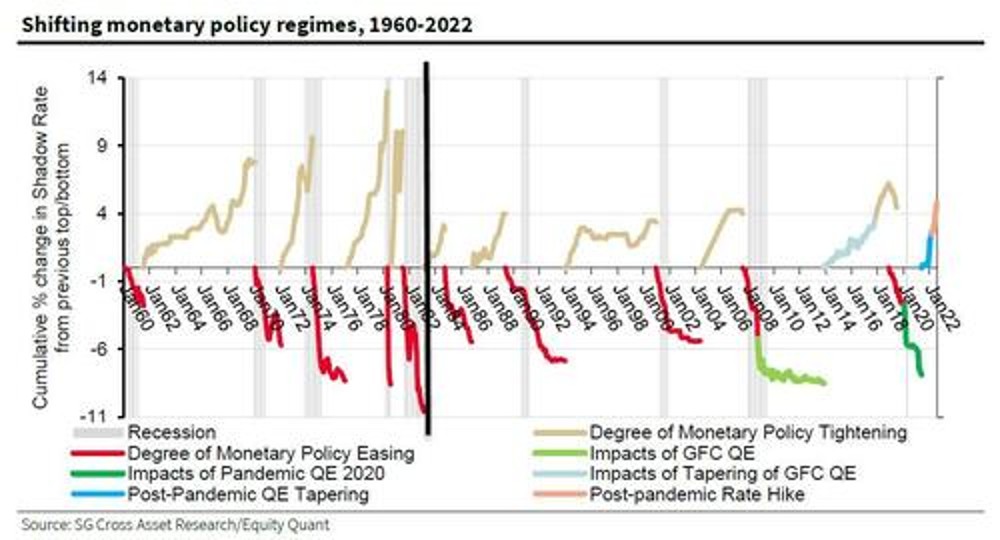

Βοηθώντας στην οπτικοποίηση αυτού του επιχειρήματος, το παρακάτω διάγραμμα SocGen δείχνει την εξέλιξη της νομισματικής πολιτικής τα τελευταία 60 χρόνια.

Όπως σημειώνει ο Tadesse, η πολιτική οδηγήθηκε από την ανάγκη για «σταθερότητα τιμών» κατά τις πληθωριστικές περιόδους της δεκαετίας του ’70 και των αρχών της δεκαετίας του ’80, όταν η πολιτική είχε την τάση να συσφίγγει παρά να χαλαρώνει.

Μετά την επιτυχή εξάλειψη του πληθωρισμού στις αρχές της δεκαετίας του ’80, η νομισματική πολιτική υπέκυψε στους φόβους των αποπληθωριστικών δυνάμεων που προκάλεσαν χρόνια στασιμότητα, η οποία οδήγησε σε μια τάση για χαλάρωση των νομισματικών συνθηκών αντί για αυστηροποίηση.

Αλλά αυτό το καθεστώς φαίνεται να έχει αλλάξει για τα καλά τώρα, με τον «απροσδόκητο» πληθωρισμό να μαίνεται και τη Fed να διακηρύσσει ξεκάθαρα ότι η προτεραιότητα της νομισματικής της πολιτικής είναι ο περιορισμός του πληθωρισμού με οποιοδήποτε κόστος.

Ο αναλυτής της SocGen γράφει ότι “θα μπορούσε κανείς να υποστηρίξει ότι μια διόρθωση της αγοράς που θα μπορούσε να απαλλάξει την πολιτική από την κερδοσκοπική χαλάρωση των χρηματοοικονομικών συνθηκών σε μια επιθυμητή σύσφιξη, μπορεί να εξυπηρετήσει το μακροπρόθεσμο δημόσιο συμφέρον.”

Πράγματι, ο πρόεδρος της Fed της Minneapolis, Neel Kashkari, κατέστησε σαφές ότι ήταν προσωπικά ευχαριστημένος με την αντίδραση της αγοράς την περασμένη Παρασκευή μετά τις λακωνικές δηλώσεις του Πάουελ.

Τα αίτια του πληθωρισμού

Ο αναλυτής της SocGen εξετάζει και τους τρέχοντες παράγοντες του πληθωρισμού (οδηγείται από την επιβράδυνση της προσφοράς, ενώ ο πληθωρισμός που βασίζεται στη ζήτηση επιταχύνεται, ενώ το πεισματικά χαμηλό ποσοστό ανεργίας θα μπορούσε να θεωρηθεί ως τροφοδοσία πληθωριστικής πίεσης παρά ως ανάπαυλα από αυτό).

Έτσι ο Tadesse τονίζει ότι «η νομισματική πολιτική παρέχει ελάχιστη βοήθεια στις πληθωριστικές πιέσεις που οφείλονται στην προσφορά, του τύπου που προκύπτουν από διαταραχές της εφοδιαστικής αλυσίδας».

Πράγματι, αυτές οι «διαταραχές» ήταν που εξηγούν την πρόωρη απόρριψη από τους υπεύθυνους χάραξης πολιτικής για τον αυξανόμενο πληθωρισμό ως παροδικό και κάτι που θα λυνόταν από μόνο του με τον καιρό.

Μόλις αναγνωρίστηκε επίσημα ότι υπάρχουν επίμονες πιέσεις στις τιμές λόγω της ζήτησης.

Οι υπεύθυνοι χάραξης πολιτικής ήταν ξεκάθαροι έκτοτε ότι η στάση της πολιτικής αφορά τον περιορισμό του πληθωρισμού και έχουν εκφράσει αυτή τη στάση με πράξεις, επιτρέποντας μια κατάρρευση αρκετών εβδομάδων στις παγκόσμιες αγορές που κανονικά θα προκαλούσε ένα Fed Put στο παρελθόν.

Εν ολίγοις, γράφει ο αναλυτής της SocGen, «οι υπεύθυνοι χάραξης πολιτικής είναι εξωτερικά αποφασισμένοι να περιορίσουν τον πληθωρισμό, ακόμα κι αν συνοδεύεται από τον κίνδυνο ύφεσης» και κατάρρευσης της αγοράς… ωστόσο, μόλις έχουμε μια ύφεση και μερικές εκατοντάδες χιλιάδες χαμένες θέσεις εργασίας συντρίβοντας την αποδοχή των Δημοκρατικών, ο Πάουελ θα αλλάξει στρατηγική.

Τι πρέπει να κάνει λοιπόν η Fed;

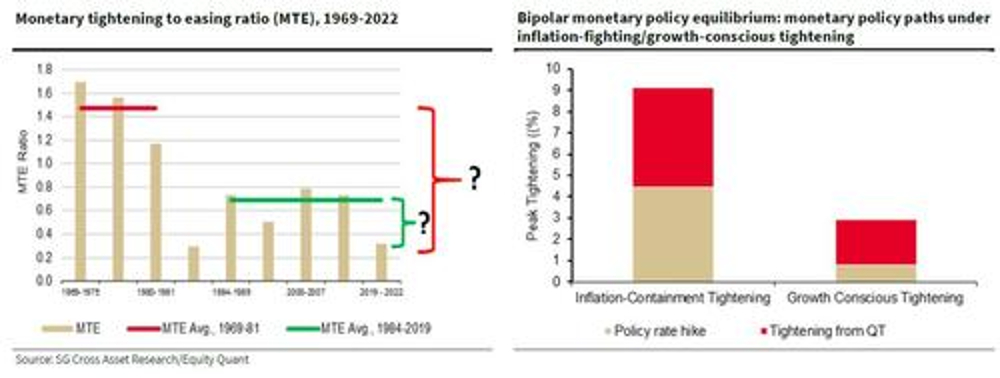

Ο Tadesse υποστήριξε ότι εάν η νομισματική πολιτική είχε ακολουθήσει μια ώθηση υπέρ της ανάπτυξης, όπως συνέβαινε τις τελευταίες τέσσερις δεκαετίες, η τρέχουσα φάση σύσφιξης θα μπορούσε να κορυφωθεί με αύξηση επιτοκίου μόνο 0,75- 1 π.μ. σε συνδυασμό με ένα πρόγραμμα QT ύψους περίπου 1,8 τρισεκατομμυρίων δολαρίων.

Ωστόσο, μετά τη μετατόπιση του καθεστώτος νομισματικής πολιτικής σε «συγκράτηση του πληθωρισμού», η ανάλυση της SocGen επισημαίνει μια πολύ μεγαλύτερη σύσφιξη των επιτοκίων, που συνοδεύεται από μια σημαντική μείωση στον ισολογισμό της Fed.

Η φάση της σύσφιξης θα λάβει επιθετική στάση, με τη συνολική σύσφιξη της νομισματικής πολιτικής να υπερβαίνει τις 900 μονάδες βάσης και το επιτόκιο πολιτικής να κορυφώνεται στις 450 μονάδες βάσης.

Το πιο σημαντικό, η ανάλυση του Tadesse δείχνει επίσης ότι θα χρειαζόταν σιωπηρή σύσφιξη των επιτοκίων κατά περίπου 450 μ.β. από ένα QT που θα μείωνε τα 3,9 τρισεκατομμύρια δολάρια από τον ισολογισμό της Fed! Οι συνέπειες για τα περιουσιακά στοιχεία κινδύνου θα ήταν καταστροφικές. Και πως φτάνει σε αυτόν τον υπολογισμό η SocGen;

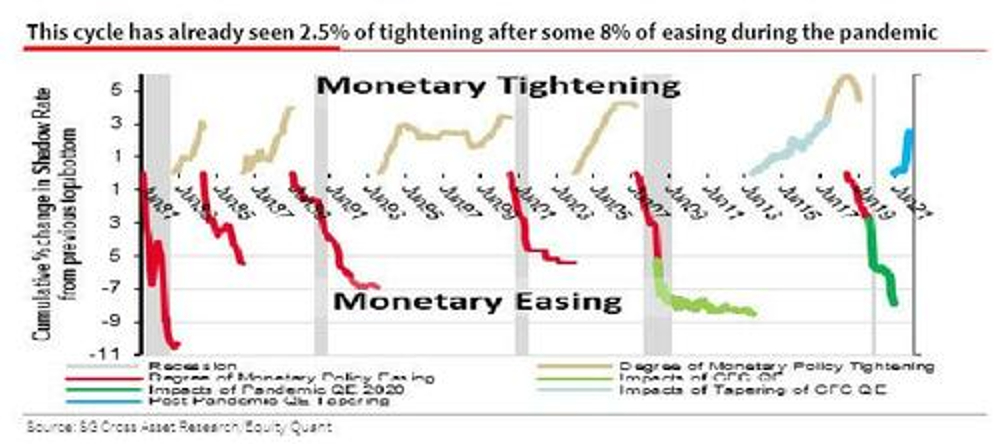

Ως αποτέλεσμα της απροσδόκητης αύξησης του πληθωρισμού, ο Tadesse γράφει ότι η χάραξη νομισματικής πολιτικής έχει περάσει από μια αλλαγή καθεστώτος, με την πολιτική της Fed να επικεντρώνεται μονομερώς στη συγκράτηση του πληθωρισμού με οποιοδήποτε κόστος, που μοιάζει με το νομισματικό πλαίσιο πολιτικής της εποχής Volcker στη δεκαετία του 1970 και στις αρχές της δεκαετίας του 1980, όταν ο μέσος λόγος MTE ήταν περίπου 1,5x.

Το πρόβλημα -όπως υπολογίζει ο Tadesse- είναι ότι μια τέτοια επιθετική νομισματική σύσφιξη με έμφαση αποκλειστικά στη συγκράτηση του πληθωρισμού, ακόμη και με το κόστος της πρόκλησης ύφεσης, θα απαιτούσε συνολική νομισματική σύσφιξη περίπου 11,6%.

Και δεδομένου ότι τα επιτόκια έχουν ήδη αυστηροποιηθεί κατά 2,5% (με μόνο μια ελάχιστη αυστηροποίηση μέσω QT προς το παρόν), μπορεί να αναμένεται άλλο 9,25% νομισματικής σύσφιξης μέσω των αυξήσεων των επιτοκίων και ενός επιθετικού προγράμματος QT. Το επιτόκιο θα μπορούσε να αυξηθεί έως και 4,5%, με το υπόλοιπο να προέρχεται από το QT.

Πρακτικά, με ρυθμό 12 μ.β. ανά 100 δισεκατομμύρια δολάρια QT (η SocGen είχε υπολογίσει προηγουμένως τον αντίκτυπο του QT στην τιμή), αυτό αντιστοιχεί σε ένα πρόγραμμα QT περίπου 3,9 τρισεκατομμυρίων δολαρίων, περίπου ισοδύναμο με την καθαρή ανάπτυξη του ισολογισμού της Fed κατά τη διάρκεια του πανδημία (η οποία θα ήταν λογικά συμμετρική).

Μια σημαντική προειδοποίηση στην ανάλυση είναι η υπόθεση ότι τα τρέχοντα επίπεδα πληθωρισμού μοιάζουν με εκείνα από τα τέλη της δεκαετίας του 1970 έως τη δεκαετία του 1980.

Καθώς τα πρόσφατα στοιχεία για τον πληθωρισμό είναι τα υψηλότερα των τελευταίων 40 ετών, αυτό μπορεί να είναι μια λογική υπόθεση, ιδίως σε σχέση με τα επιτόκια που παρατηρήθηκαν στις αρχές της δεκαετίας του 1980.

Επιπλέον, κατά την ερμηνεία των αποτελεσμάτων, υπάρχει μια σιωπηρή υπόθεση ότι οι τρέχουσες ανακοινώσεις του πληθωρισμού είναι επίμονες και καθοδηγούνται από όλη τη ζήτηση.

Ωστόσο, προηγούμενες αναλύσεις έδειξε ότι η τρέχουσα δυναμική του πληθωρισμού καθοδηγείται τόσο από ορισμένες παροδικές διαταραχές που σχετίζονται με την προσφορά όσο και από πιέσεις τιμών λόγω της ζήτησης.

Εάν τα σημεία συμφόρησης της προσφοράς υποχωρήσουν με την πάροδο του χρόνου, ο βαθμός νομισματικής σύσφιξης που απαιτείται για τον περιορισμό του πληθωρισμού μέσω της καταστροφής της ζήτησης θα μπορούσε να αποδειχθεί χαμηλότερος.

Τα όρια της νομισματικής πολιτικής

Για να απεικονίσει το «μείγμα» σύσφιξης που μπορεί να επιτευχθεί τόσο μέσω αυξήσεων επιτοκίων όσο και μέσω του QT, στο παραπάνω αριστερό γράφημα ο Tadesse δείχνει τα όρια νομισματικής πολιτικής (MPF) που είναι όλοι οι συνδυασμοί αύξησης επιτοκίων πολιτικής και QT που θα μπορούσαν να προκαλέσουν τη «συνολική σύσφιξη που περιορίζει τον πληθωρισμό» άνω του 9% και η «συνολική σύσφιξη με συνείδηση της ανάπτυξης» που συζητήθηκε νωρίτερα, με τα πιο πιθανά αποτελέσματα συνδυασμών πολιτικής να ταυτίζονται.

Έτσι, μια επιθετική πολιτική συγκράτησης του πληθωρισμού θα μπορούσε να σημαίνει πρόσθετες αυξήσεις επιτοκίων έως και 4,5% στο μέγιστο και περαιτέρω σιωπηρή μείωση των επιτοκίων κατά 4,5% από το QT (άρα 3,9 τρισεκατομμύρια δολάρια σε συνολική μείωση του ισολογισμού).

Συμπερασματικά, σε μια εποχή που τόσο οι αγορές όσο και οι υπεύθυνοι χάραξης πολιτικής φαίνονται πολύ επικεντρωμένοι στο επιτόκιο πολιτικής για να αντιμετωπίσουν πραγματικά τον περιορισμό του πληθωρισμού και δεδομένου του ουσιαστικού ρόλου των πολιτικών ποσοτικής χαλάρωσης στην πρόκληση της απαιτούμενης νομισματικής χαλάρωσης μετά την Covid, οι πολιτικές αντιστροφής του QT θα έχουν εξίσου σημαντικό, αν και μη συμμετρικό αντίκτυπο στη σύσφιξη.

Η ανάλυση της SocGen υποδηλώνει ότι σχεδόν το ήμισυ της απαιτούμενης σύσφιξης θα μπορούσε να προέλθει από το QT (περίπου 450 μ.β., που αντιστοιχούν σε 3,9 τρισεκατομμύρια δολάρια σε συρρίκνωση του ισολογισμού).

Φυσικά, από την άποψη της πολιτικής, η έλλειψη αναγνώρισης και σαφούς επικοινωνίας των πιθανών επιπτώσεων του QT μπορεί να εγκυμονεί τον κίνδυνο υπερβολικής σύσφιξης.

Επιπλέον, με τις αγορές να περιμένουν πολύ λιγότερα από την πλευρά του QT, ο Tadesse πιστεύει τώρα ότι «θα μπορούσε να είναι η άνοδος στο QT που θα μπορούσε να προκαλέσει την επόμενη πτώση στις αγορές». Κατάλληλα, έρχεται ακριβώς τη στιγμή που το ποσοστό QT της Fed διπλασιάζεται από 47,5 δισεκατομμύρια δολάρια σε 95 δισεκατομμύρια δολάρια το μήνα.

Συνοψίζοντας, “αναμφισβήτητα δεν ήταν οι αυξήσεις των επιτοκίων πολιτικής το 2018 που δημιούργησαν χαμηλές οικονομικές συνθήκες, οδηγώντας σε μια αιφνιδιαστική αλλαγή στη νομισματική πολιτική τον Δεκέμβριο. Ήταν μάλλον ήπια επιτάχυνση του QT στο παρασκήνιο.

Με την ίδια λογική, θα μπορούσε να είναι αύξηση στο QT, αυτή τη φορά σε μεγαλύτερη κλίμακα για να διαβρώσει έναν πολύ μεγαλύτερο ισολογισμό, που μπορεί να εκπλήξει τις αγορές».

Διαβάστε ακόμη: