Το ξεκάθαρο μήνυμα για το όραμα και την πρόθεση η Allwyn να αποτελέσει κορυφαία εταιρεία στον κλάδο των τυχερών παιγνίων και ψυχαγωγίας παγκοσμίως, τα οφέλη και τη μακροπρόθεσμη αξία, που ξεκλειδώνει για τους μετόχους του ΟΠΑΠ η συνένωση με την Allwyn, τις συνέργειες και τις προοπτικές, που αναπτύσσονται μέσω της αξιοποίησης των δυνάμεων των εταιρειών του Ομίλου και τον οδικό χάρτη, για να υλοποιηθεί ο σχεδιασμός, έδωσαν οι επικεφαλής της Allwyn στο Capital Markets Update (CMU), που πραγματοποιήθηκε σήμερα με τη συμμετοχή θεσμικών επενδυτών και αναλυτών.

Στην τηλεδιάσκεψη μετείχαν οι Ρόμπερτ Χβάταλ, CEO Allwyn, Κένεθ Μόρτον, CFO Allwyn, Καταρίνα Κολμάγιερ, μέλος ΔΣ Allwyn & ΟΠΑΠ, Γιάν Κάρας, CEO ΟΠΑΠ και Πάβελ Μούχα, CFO ΟΠΑΠ. Ο Κάρελ Κομάρεκ, ιδρυτής της Allwyn και βασικός μέτοχος μέσω της KKCG μέσω βιντεοσκοπημένου μηνύματος έδωσε το στίγμα της επόμενης ημέρας και των φιλοδοξιών για τον νέο, παγκόσμιο παίκτη που δημιουργείται.

Ο Κ. Κομάρεκ ανέφερε πως «το όραμα της Allwyn είναι σαφές, να είναι κορυφαία εταιρεία στον κλάδο των τυχερών παιγνίων και ψυχαγωγίας. Αυτό σημαίνει ότι πρέπει να δίνουμε τον ρυθμό σε έναν κλάδο που αλλάζει ταχύτερα από ποτέ. Χτίζουμε κλίμακα, επενδύουμε στην καινοτομία και την τεχνολογία για να βελτιώσουμε την εμπειρία των παικτών και εισερχόμαστε σε νέες αγορές και προϊόντα, για να διασφαλίσουμε το μακροπρόθεσμο μέλλον της επιχείρησης και να δημιουργήσουμε ευκαιρίες για την επιτάχυνση της ανάπτυξής μας. Το μέλλον αυτού του κλάδου δεν θα κληρονομηθεί, θα χτιστεί. Και η Allwyn σκοπεύει να το χτίσει». Ο ιδρυτής της Allwyn υπογράμμισε πως ο Όμιλος είναι εξαιρετικά τοποθετημένος για την επόμενη ημέρα και υπογράμμισε πως στην 30ετή πορεία του, το νέο αυτό εγχείρημα που περνά μέσα από τη συνένωση των ΟΠΑΠ και της Allwyn είναι το πιο συναρπαστικό και υποσχόμενο για το μέλλον.

Βελτιωμένο προφίλ ανάπτυξης

Από την πλευρά του ο Ρόμπερτ Χβάταλ, CEO Allwyn, εστίασε στον δρομολογούμενο μετασχηματισμό του Ομίλου αναφέροντας πως η αγορά των λοταριών και των τυχερών παιχνιδιών μετασχηματίζονται, οι παίκτες ζητούν περισσότερα και η ιδιόκτητη τεχνολογία, το περιεχόμενο και η τεχνητή νοημοσύνη είναι το κλειδί για το μέλλον. Στο πλαίσιο αυτό, η προτεινόμενη συναλλαγή ενέχει λογική για τους μετόχους του ΟΠΑΠ, καθώς δημιουργεί μέγεθος με πολλές διαφοροποιημένες, ταχέως αναπτυσσόμενες και ηγετικές θέσεις αγοράς στην Ευρώπη, τις Ηνωμένες Πολιτείες και άλλες διεθνείς αγορές, ενώ ταυτόχρονα αποτελεί το επόμενο λογικό βήμα για τις KKCG και Allwyn μέσω της εισαγωγής σε χρηματιστηριακή αγορά.

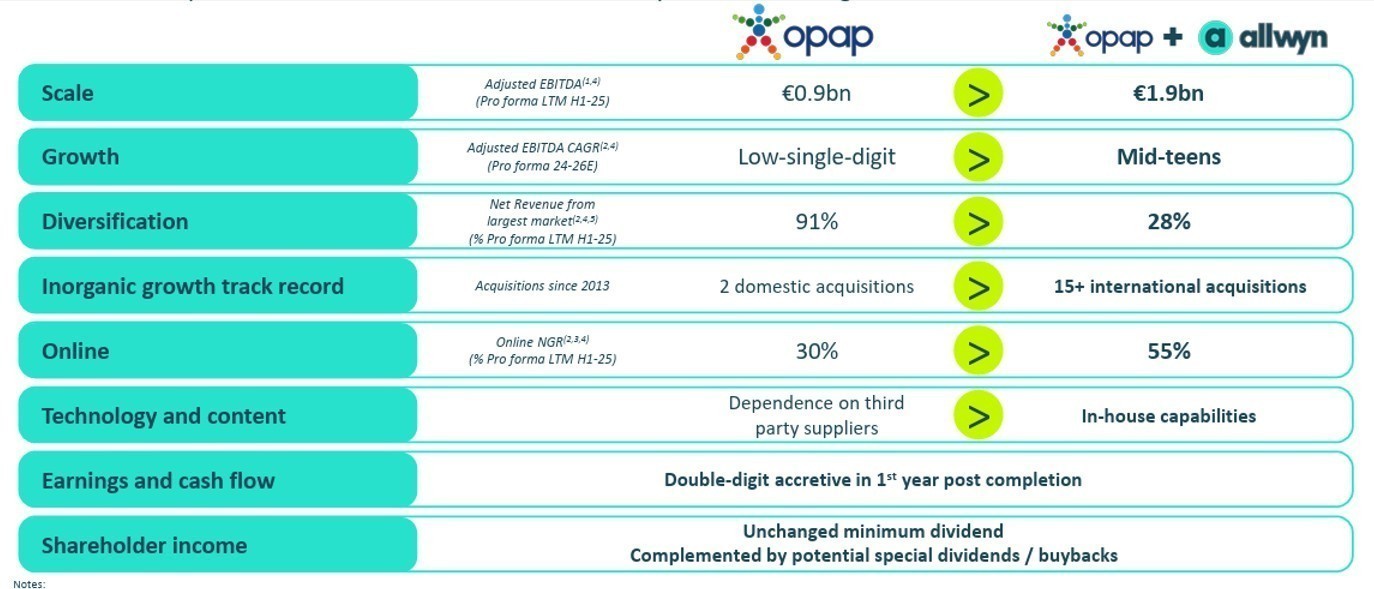

Όπως σημείωσε ο Χβάταλ, η μεγαλύτερη κλίμακα παρέχει μόχλευση για την αξιοποίηση ευκαιριών σε έναν μεταβαλλόμενο κλάδο. Δημιουργείται ένα βελτιωμένο προφίλ ανάπτυξης, σημαντικά υψηλότερο από τον ανεξάρτητο ΟΠΑΠ. Η νέα συνενωμένη εταιρεία θα αποτελεί τον δεύτερο μεγαλύτερο εισηγμένο φορέα εκμετάλλευσης τυχερών παιγνίων παγκοσμίως, καθώς και τη μεγαλύτερη εισηγμένη εταιρεία αριθμοπαιχνιδιών, που θα είναι κατάλληλα τοποθετημένη, ώστε να αξιοποιήσει τις κύριες τάσεις του κλάδου, με pro forma EBITDA 1,92 δισ. (μαζί με τις PrizePicks και Novibet), πίσω μόνο από τη Flutter (2,28 δισ.).

Με βάση τα στοιχεία που παρουσιάστηκαν στο Capital Markets Update (CMU), η συνενωμένη εταιρεία θα είναι ιδιαίτερα διαφοροποιημένη γεωγραφικά αλλά και ανά προϊόν. Συγκεκριμένα, με βάση τη γεωγραφική παρουσία, το 28% των Pro Forma LTM καθαρών κερδών για το ά 6μηνο του 2025 προέρχεται από Ελλάδα και Κύπρο, το 15% από Αυστρία και επίσης 15% από τη Βρετανία και το 13% από τη Betano. Επίσης σε επίπεδο προϊόντων, το 39% προέρχεται από λοταρίες και το 19% από sports betting, ενώ το 57% από αδειοδοτημένες δραστηριότητες (π.χ λοταρίες) και το 43% από μη αδειοδοτημένες. Αναφορικά με την Allwyn, σημειώθηκε πως διαθέτει ισχυρό ιστορικό ανάπτυξης, κερδοφορίας και μετατροπής μετρητών, καθώς τα καθαρά έσοδα, τα προσαρμοσμένα EBITDA και το Capex έχουν υπερδιπλασιαστεί από το 2019. Παράλληλα, η ισχυρή δημιουργία ταμειακών ροών συνεχίζει να παρέχει στρατηγική και οικονομική ευελιξία.

Απόδοση 560% για τους μετόχους του ΟΠΑΠ

Στο CMU σημειώθηκε πως η πορεία της Allwyn είναι ένα story ανάπτυξης, κλίμακας και απόδοσης μετρητών για τους μετόχους, καθώς η πλατφόρμα και η στρατηγική της έχουν επιτρέψει να επιτευχθεί η καλύτερη οικονομική απόδοση σε όλους τους βασικούς δείκτες. Χαρακτηριστικά αναφέρθηκε ότι από 2013 όταν έγινε η είσοδος της KKCG/Allwyn στον ΟΠΑΠ, οι μέτοχοι του ΟΠΑΠ έχουν πετύχει συνολική απόδοση 560% (απόδοση μετοχής + μερισματική απόδοση), ενώ έχουν διανεμηθεί 13 ευρώ/μετοχή σε μερίσματα. Βάση του ιστορικού, των επιδόσεων και της υφιστάμενης αυτής πορείας, οι επικεφαλής της Allwyn εξέφρασαν της πεποίθηση πως η συνδυασμένη ισχύ που θα δημιουργηθεί, το μέγεθος των επιχειρήσεων του ομίλου, η ευρεία πελατειακή βάση τους και οι συνεχείς επενδύσεις της Allwyn σε τεχνολογία και περιεχόμενο θα ενισχύσουν σημαντικά τη διεθνή ανάπτυξη.

Ιδιαίτερη αναφορά έγινε σε όλες τις επιχειρήσεις του ομίλου, την PrizePicks, που θα αποτελέσει καταλύτη για την ανάπτυξη στις ΗΠΑ, την τεχνολογική IWG, τις Betano (ένας από τους μεγαλύτερους και ταχύτερα αναπτυσσόμενους παρόχους iGaming και αθλητικών στοιχημάτων παγκοσμίως, όπως σημειώθηκε) και τη Novibet (παρουσία σε αγορές τυχερών παιχνιδιών υψηλής ανάπτυξης, ελκυστικό προφίλ οικονομικών και επενδυτικών αποδόσεων).

Ελκυστική μερισματική απόδοση

Αναφορικά με τη συνένωση, αναφέρθηκε επίσης πως αυτή δημιουργεί ένα πλαίσιο κατανομής κεφαλαίων που προσφέρει συνδυασμό ανάπτυξης και σημαντικών, ανθεκτικών διανομών προς τους μετόχους. Η συνενωμένη εταιρεία θα καταβάλει μέρισμα ύψους 0,80 ανά μετοχή αμέσως μετά την ολοκλήρωση της συναλλαγής, ως υπολοίπου μερίσματος για το οικονομικό έτος 2025, ενώ μεσοπρόθεσμα στόχος είναι να διατηρηθεί μια βιώσιμη πολιτική μερισμάτων με ελάχιστο ετήσιο μέρισμα 1 ευρώ ανά μετοχή από τη χρήση 2026 και στο εξής σε ευθυγράμμιση με την υφιστάμενη πολιτική μερισμάτων του OΠΑΠ, με δικαίωμα επανεπένδυσης μερίσματος (scrip option) που θα ισχύει για όλες τις πληρωμές μερισμάτων. Σημειώθηκε πως η συνενωμένη εταιρεία θα έχει μερισματική απόδοση υψηλότερη από τα αντίστοιχα επίπεδα των εταιρειών τυχερών παιχνιδιών και τον μέσο όρο εισηγμένων στο ΧΑ.

Σε ερώτηση αναλυτή για το φόρο επί των μερισμάτων που σήμερα είναι στο 5% για την Ελλάδα, οι επικεφαλής του Ομίλου ξεκαθάρισαν, πως θα παραμείνει έτσι για τους Έλληνες επενδυτές, καθώς θα ληφθούν συγκεκριμένες μέριμνες, παρότι η φορολογική έδρα της νέας συνενωμένης εταιρείας θα μεταφερθεί στην Ελβετία.

Επίσης, σε έτερη ερώτηση αναλυτή αναφέρθηκε ρητά πως πως δεν υπάρχει ουδεμία πρόθεση αλλαγής της πρότασης προς τους μετόχους αλλά και του Δικαιώματος Εξόδου, που περιλαμβάνει χρηματικό αντάλλαγμα 19,04 ευρώ/μετοχή. Υπενθυμίζεται ότι η υλοποίηση της συναλλαγής τελεί υπό την αίρεση ότι δεν θα ασκηθεί το Δικαίωμα Εξόδου από μετόχους, που αντιπροσωπεύουν ποσοστό μεγαλύτερο 5% του ολοσχερώς καταβεβλημένου μετοχικού κεφαλαίου του ΟΠΑΠ.

Σε ότι αφορά τις προνομιούχες μετοχές, η Allwyn υποστηρίζει ότι έχει εξασφαλιστεί ότι δεν θα έχουν καμία ουσιαστική οικονομική επίπτωση. Θα εισπράττουν συγκεκριμένο κουπόνι το οποίο θα υπολογιστεί με βάση την τιμή του OΠΑΠ μια ημέρα πριν την έκδοσή τους και δεν θα δικαιούνται το κανονικό μέρισμα. Με βάση την τελευταία τιμή της μετοχής το κουπόνι κινείται περί το 5% ή περί τα 8 εκατ. ευρώ. Το ποσό αντιστοιχεί περίπου στο 1% της ανταμοιβής των κατόχων των κοινών μετοχών.

Το guidance

Αναφορικά με το guidance, σημειώθηκε πως το 2026 στην Ηπειρωτική Ευρώπη (δεν περιλαμβάνεται η συμμετοχή 32,5% στην ιταλική Lottoitalia) αναμένεται χαμηλή διψήφια ανάπτυξη εσόδων και στη Βόρεια Αμερική 800-900 εκατ. ευρώ (+20% σε ετήσια βάση) με την εξαγορά της Prizepicks το πρώτο τρίμηνο. Στη Βρετανία αναμένεται ανάπτυξη μεταξύ 5-9%. Σε ότι αφορά τα ενοποιημένα καθαρά έσοδα η καθοδήγηση κάνει λόγο για περίπου 25% (mid-20%s) το 2026 και μεσοπρόθεσμα χαμηλό διψήφιο. Αντίστοιχα, οι αποσβέσεις και απομειώσεις (D&Α) αναμένονται στα 275 εκατ. ευρώ το 2026 με σταδιακή αύξηση μεσοπρόθεσμα, ενώ τα καθαρά χρηματοοικονομικά έξοδα υπολογίζονται σε 335 εκατ. το 2026 και περίπου 350 εκατ. το 2027 και στη συνέχεια σταδιακά θα μειώνονται. Θα υπάρξουν εφάπαξ έξοδα 400 – 600 εκατ. ευρώ (Mid- €100ms) το 2026 και το 2027 και ελάχιστα στη συνέχεια, ενώ οι επενδύσεις (Capex) υπολογίζονται στα 240 εκατ. ευρώ το 2026 και ακολούθως θα προσαρμοστούν στα 180 εκατ. ευρώ.

Επιπρόσθετα, μετά τη συνένωση οι επικεφαλής του Ομίλου τόνισαν, πως η Allwyn θα συνεχίσει να είναι σημαντική για τους επενδυτές των αναδυόμενων αγορών. Και αυτό διότι σημαντικό μέρος των εσόδων και το μεγαλύτερο μέρος των EBITDA θα συνεχίσουν να προέρχονται από αναδυόμενες αγορές ενώ η κύρια εισαγωγή θα είναι στο Χρηματιστήριο Αθηνών. Συνεπώς, η προσδοκία που διατυπώθηκε είναι πως η MSCI θα συνεχίσει να διατηρεί τον διευρυμένο όμιλο Allwyn/OPAP στους δείκτες των αναδυόμενων αγορών.

Σε επίπεδο μόχλευσης, στο CMU υπογραμμίστηκε πως η Allwyn δεν έχει βραχυπρόθεσμες λήξεις χρέους και διαθέτει μια ιδιαίτερα διαφοροποιημένη κατανομή χρηματοδότησης. Παράλληλα, εκτιμήθηκε, πως το προσαρμοσμένο περιθώριο EBITDA για το 2025 θα ανέλθει στην περιοχή του 37%, ελαφρώς υψηλότερα για το 2026 και στο 40%+ μεσοπρόθεσμα.

Ο Ρόμπερτ Χβάταλ συνοψίζοντας τόνισε πως η αποδεδειγμένη ικανότητα της Allwyn να δημιουργεί αξία θα αποβεί επωφελής για τους μετόχους του ΟΠΑΠ και κατέστησε σαφές πως η Ελλάδα θα παραμείνει η βάση για το μέλλον του νέου ομίλου, όπως και η εισαγωγή στο Χ.Α. (Euronext Athens) θα παραμείνει το primary listing για τον Όμιλο.

Διαβάστε ακόμη:

- Intralot: Ποια θα είναι η επίπτωση από το φορο – χαράτσι στη Μεγάλη Βρετανία

- Λειψυδρία: Σε κατάσταση έκτακτης ανάγκης κηρύσσεται η Αττική και το Μεγανήσι

- Μυλωνάκης κατά Ανδρουλάκη: «Η αθλιότητα έχει όρια – Ο Αυριανισμός καλά κρατεί»

- GPO: Στις 12,6 μονάδες το προβάδισμα της ΝΔ στην πρόθεση ψήφου, με double score από το ΠΑΣΟΚ