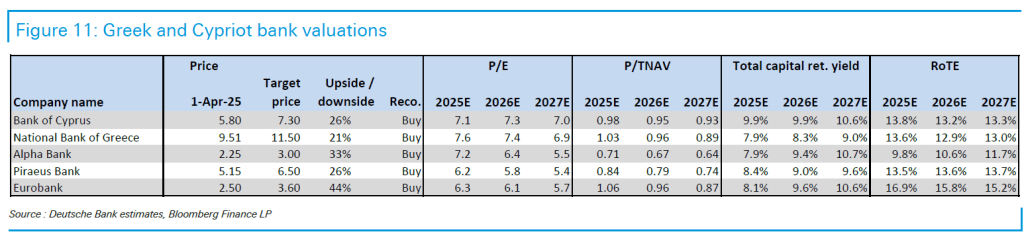

Οι υψηλές αποδόσεις και η δημιουργία κεφαλαίου των ελληνικών τραπεζών επιβεβαιώνουν τη θετική στάση της Deutsche Bank, η οποία ανεβάζει επίσης και τις τιμές στόχους για τον κλάδο.

Ειδικότερα, για την Alpha Bank, η νέα τιμή στόχος διαμορφώνεται στα 3 ευρώ, από 2,35 ευρώ προηγουμένως, για την Πειραιώς στα 6,50 ευρώ, από 5,40 ευρώ, για τη Eurobank στα 3,60 ευρώ, από 2,95 ευρώ και για την Εθνική στα 11,50 ευρώ από 10,15 ευρώ προηγουμένως. Επίσης, η Deutsche Bank περιλαμβάνει στην κάλυψή της και την Τράπεζα Κύπρου, για την οποία αυξάνει την τιμή στόχο στα 7,30 ευρώ, από 7,10 ευρώ.

Όπως εξηγεί η Deutsche Bank, οι επιδόσεις των ελληνικών τραπεζών ξεπέρασαν τις προσδοκίες το 2024, με ισχυρή δυναμική κερδών και εξαιρετικά επίπεδα δραστηριότητας στον δανεισμό και τις προμήθειες. Αυτό επέτρεψε στις τράπεζες να παρουσιάσουν μεσοπρόθεσμους στόχους που τις θέτουν στους πρωταγωνιστές στην Ευρώπη όσον αφορά την ανάπτυξη, ενώ εξακολουθούν να επωφελούνται από την υψηλή αποδοτικότητα και τη σταδιακή μείωση των προβλέψεων, παρέχοντας τα εχέγγυα για ισχυρή μελλοντική κερδοφορία.

Η αύξηση των δανείων παραμένει ο διαφοροποιητικός καταλύτης

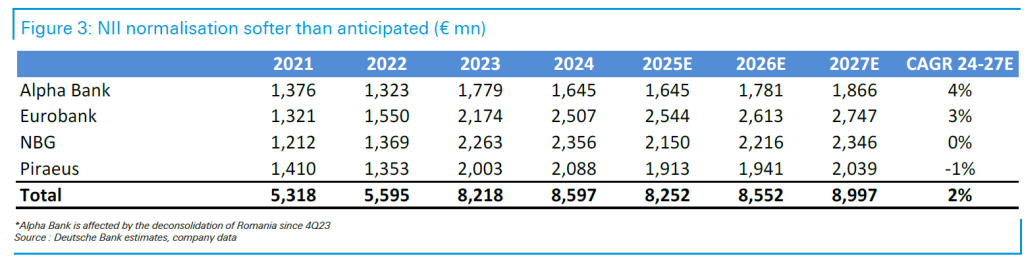

Κατά την Deutsche Bank τα επιτοκιακά έσοδα εξομαλύνονται ήδη, αλλά ο ρυθμός μείωσης ήταν πιο αργός από τον αναμενόμενο (ακόμα χαμηλό μονοψήφιο το 2024 σε ετήσια βάση), καθώς η ευαισθησία στις μειώσεις επιτοκίων είναι πλέον ευθυγραμμισμένη με αυτή άλλων ομοτίμων της Νότιας Ευρώπης. Επίσης, η αύξηση των δανείων (+11% σε ετήσια βάση το 2024) μπόρεσε κυρίως να αντισταθμίσει την πίεση.

Επιπλέον, οι ελληνικές τράπεζες αναμένουν ότι θα είναι σε θέση να διατηρήσουν υψηλή μονοψήφια πιστωτική επέκταση τα επόμενα τρία χρόνια, που θα υποστηρίζεται κυρίως από τον εταιρικό δανεισμό.

Ως εκ τούτου, η Deutsche Bank αναμένει ότι τα επιτοκιακά έσοδα (NII) θα ανακάμψουν πλήρως έως το 2027, μετά από μια μέτρια πτώση το 2025 (κάτω από διψήφια ποσοστά σε βάση LfL) και σχεδόν σταθεροποίηση έως το 2026. Αυτό αντανακλάται και στις αναβαθμίσεις της καθοδήγησης των τραπεζών, οι οποίες, γενικά, για την Deutsche Bank φαίνονται συντηρητικές.

Κατάλληλη επενδυτική επιλογή οι ελληνικές τράπεζες

Δεδομένου του συνδυασμού της πολύ ισχυρής αύξησης του δανεισμού και των φθηνών ακόμη πολλαπλασιαστών (μέσο P/E της τάξης του 6-7x και P/TBV της 0,8-1,0x για RoTEs 12-15% με βάση τις εκτιμήσεις του 2026 – χαμηλά λόγω του ισχυρού πλεονάζοντος κεφαλαίου), η Deutsche Bank πιστεύει ότι οι ελληνικές τράπεζες βρίσκονται στην καλύτερη θέση στην Ευρώπη για μεγαλύτερο re-rating.

Επίσης, εκτιμά ότι οι καλύτερες προοπτικές, η σταθερότητα (σε συνδυασμό με την ισχυρή ανάπτυξη) και οι υψηλές αποδόσεις κεφαλαίου (με περιθώρια για τους νέους στόχους πληρωμών 50-60% που έχουν δεσμευτεί από τις τράπεζες) καθιστούν τον κλάδο μια πρόταση αξίας που είναι δύσκολο να συγκριθεί με άλλες.