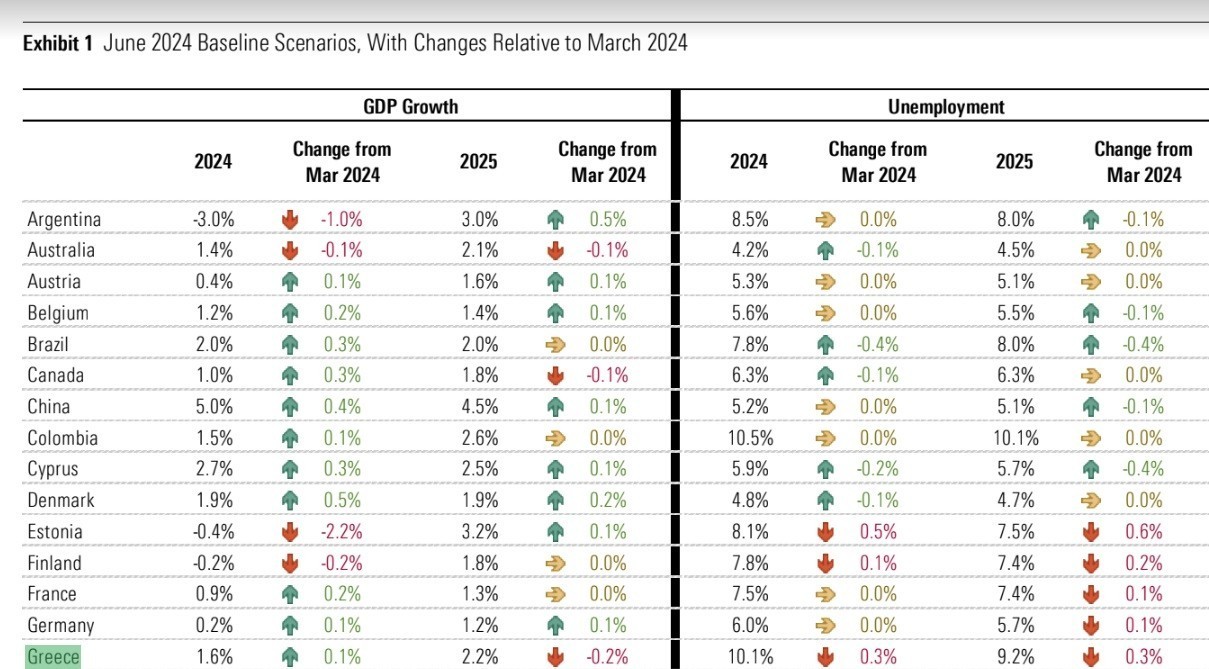

Η Morningstar DBRS αυξάνει οριακά την πρόβλεψή της για τη μεταβολή του ελληνικού ΑΕΠ φέτος, με την επικαιροποίηση των μακροοικονομικών της προβλέψεων. Ο βρετανικός και καναδικός οίκος αξιολόγησης αναμένει πλέον ανάπτυξη 1,6% στην Ελλάδα φέτος από 1,5% προηγουμένως, αρκετά χαμηλότερα από τις επίσημες προβλέψεις για 2,2% και 2,4% από κυβέρνηση και ΤτΕ αντίστοιχα

Την ίδια στιγμή, μειώνει την εκτίμηση του για την άνοδο του ΑΕΠ το 2025, στο 2,2% από 2,4% προηγουμένως. Οι εκτιμήσεις του για την ανεργία είναι θετικές, εκτιμώντας για φέτος πτώση στο 10,1% ή 0,3% χαμηλότερα σε σχέση με την εκτίμηση του Μαρτίου για φέτος και 9,2% το 2025 ή 0,3% χαμηλότερα από την προγενέστερη εκτίμησή του.

Συνολικά, η Morningstar DBRS επισημαίνει ότι οι προβλέψεις της για την ανάπτυξη για όλες σχεδόν τις μεγάλες οικονομίες έχουν γενικά βελτιωθεί τους τελευταίους τρεις μήνες. Η διάμεση πρόβλεψη για την ανάπτυξη των ΗΠΑ το 2024 έχει αναβαθμιστεί σε 2,4%. Η καναδική οικονομία αντιμετωπίζει περισσότερους αντίθετους ανέμους, αλλά οι προβλέψεις έχουν επίσης βελτιωθεί ελαφρώς στο 1,0%. Οι μεγάλες ευρωπαϊκές οικονομίες παρουσιάζουν αδύναμες προοπτικές ανάπτυξης, αλλά οι μέσες προβλέψεις για το Ηνωμένο Βασίλειο, την Ισπανία, την Ιταλία, τη Γαλλία και τη Γερμανία έχουν όλες αυξήθηκαν από την επικαιροποίηση του Μαρτίου. Οι προβλέψεις για την Κίνα έχουν επίσης βελτιωθεί κατά 0,4 ποσοστιαίες μονάδες στο 5,0%, ενώ οι προβλέψεις για την ανάπτυξη στην Ιαπωνία έχουν υποχωρήσει κατά 0,3 ποσοστιαίες μονάδες στο 0,4%.

Οι προοπτικές για το 2025 παραμένουν σχετικά θετικές, με την ανάπτυξη να αναμένεται να επιβραδυνθεί σε ΗΠΑ και Κίνα, αλλά να επιταχυνθεί στην Ευρώπη και την Ιαπωνία. Οι συνεχιζόμενες γεωπολιτικές εντάσεις, οι εκλογές, η αβεβαιότητα σε βασικές οικονομίες, και οι παραμένοντες κίνδυνοι από τα εμπορικά ακίνητα θα μπορούσαν να προκαλέσουν την προοπτική και να επιδεινώσουν τις περαιτέρω προβλέψεις, καθώς εισερχόμαστε στο δεύτερο εξάμηνο του έτους.

Ορισμένες κεντρικές τράπεζες έχουν αρχίσει να χαλαρώνουν τις πολιτικές τους και άλλες είναι έτοιμες να μειώσουν τα επιτόκια, αν χρειαστεί. Παρ’ όλα αυτά, η δυναμική του πληθωρισμού μπορεί να εξακολουθεί να καθοδηγείται εν μέρει από περιορισμούς της προσφοράς, ιδίως όσον αφορά το κόστος στέγασης.

Η εικόνα της απασχόλησης παραμένει σταθερή, ακόμη και αν η ανάπτυξη αμβλύνεται. Η αύξηση του εργατικού δυναμικού έχει συμβάλλει στην αύξηση της ανεργίας παρά τη συνεχή αύξηση της απασχόλησης σε περισσότερες μεγάλες οικονομίες. Η αγορά εργασίας των ΗΠΑ παρέμεινε αρκετά ισχυρή, με την αύξηση της μισθοδοσίας απασχόλησης κατά μέσο όρο 250 χιλ. ανά μήνα (κινητός μέσος όρος 6 μηνών), ακόμη και όταν το ποσοστό ανεργίας έχει αυξηθεί προς τα πάνω στο 4%. Η καναδική απασχόληση ακολούθησε παρόμοια δυναμική, με ισχυρές μεταναστευτικές ροές συμβάλλοντας στην αύξηση της ζήτησης για κατοικίες και υπηρεσίες. Τα ποσοστά ανεργίας αυξάνονται στη Βόρεια Ευρώπη, αλλά εξακολουθούν να μειώνονται στην Ιταλία, την Ισπανία και άλλα μέρη της Νότιας Ευρώπης.

Τα σχετικά υψηλά πραγματικά επιτόκια επιτόκια είναι πιθανό να συμβάλλουν σε μια συνεχιζόμενη άμβλυνση των αγορών εργασίας, αλλά στις περισσότερες περιπτώσεις το επίπεδο της ανεργίας θα παραμείνει κοντά ή κάτω από τους ιστορικούς μέσους όρους.

Διαβάστε ακόμη

- Καιρός Σαββατοκύριακο: Πώς θα είναι τις επόμενες ημέρες – Πού θα βρέχει και πού θα έχει ζέστη

- Τραϊάνα Ανανία: Αλλάζω κολλητούς κάθε χρόνο, όταν παύουν να έχουν ενδιαφέρον πάμε παρακάτω

- Ετεοκλής Παύλου σε Ελένη Χατζίδου: Να είμαστε μαζί μέχρι τα βαθιά γεράματα

- Κλέλια Ανδριολάτου για μόντελινγκ: Είναι πολύ απαιτητικό, καλείσαι να διαχειριστείς καταστάσεις άγνωστες