Με τις οικονομικές κυρώσεις στη Ρωσία να κορυφώνονται, καθώς η χώρα τελεί πλέον πρακτικά υπό καθεστώς “τεχνικής χρεοκοπίας”, τα διεθνή χρηματιστήρια διεύρυναν τις χθεσινές απώλειες, με την Ευρώπη να καταγράφει πιο βίαιο sell-off (-4%), ενώ ο Αμερικάνος φρέναρε στο -1,5%. Κέρδη στην Ασία. Υπάρχουν ωστόσο και καλά νέα…

Γράφει ο Γιάννης Τσιρογιάννης

Τα κακά νέα; Με την “αποθήκη σιταριού της Ευρώπης”, την Ουκρανία, υπό ρωσική πολιορκία και βασικά γεωργικά προϊόντα (και όχι μόνο), όπως σιτάρι, βρώμη και καλαμπόκι σε επίπεδα ρεκόρ να τρέφουν έναν ακόμη υψηλότερο πληθωρισμό, δυστυχώς επιβεβαιώνονται τα δυσοίωνα σενάρια για τις παγκόσμιες οικονομικές προοπτικές μακροπρόθεσμα.

Ακόμη κι αν η Fed βρήκε το άλλοθί της να δώσει παράταση στη χαλαρή νομισματική πολιτική με αφορμή την ουκρανική κρίση, γεγονός που υποτίθεται πως θα κρατήσει όρθιες τις αγορές έστω και βραχυπρόθεσμα, η ουσία είναι πως το οικονομικό ντόμινο έχει ήδη ξεκινήσει, και νομοτελειακά θα οδηγήσει σε κραχ.

Τα καλά νέα; Οι κυρώσεις που έχουν φέρει στο χείλος οικονομικής καταστροφής τη Ρωσία, έχουν ήδη πλέξει ένα αρνητικό σενάριο για τις παγκόσμιες οικονομικές συνέπειες, (δηλαδή το ντόμινο, την έκθεση τραπεζών στη Ρωσία κλπ) – ένα σενάριο που οι αγορές έχουν ήδη προεξοφλήσει.

Θεωρητικά από εδώ δεν έχουν “περισσότερη οικονομική καταστροφή να προεξοφλήσουν”. Το μόνο που μένει να λάβουν υπόψιν είναι ένας πυρηνικός πόλεμος!

Buy the (nuclear) dip

Κι όπως λέει ένα παλιό ρητό των αγορών: όταν φτάνουμε στο σημείο να συζητάμε για πυρηνικό πόλεμο, πάει να πει πως προεξοφλήθηκαν ήδη όλα τα άλλα αρνητικά σενάρια, και έμεινε το χειρότερο. Στο οποίο χειρότερο σενάριο απλά… αγοράζεις (buy the dip). Διότι αν δεν επανληθευτεί, θα βγάλεις χρήμα. Αν τελικά υπάρξει πυρηνικός πόλεμος… ε τότε το χρήμα δε θα έχει σημασία έτσι κι αλλιώς, έτσι δεν είναι;

Μέσα σε αυτό το κλίμα, τα χρηματιστήρια συνέχισαν το sell-off, με την Ευρώπη να χτυπιέται πιο δυνατά από όλους, με τον Euro Stoxx να χάνει 4%. Στον αντίποδα ο S&P περιόρισε τις απώλειες στο -1,5%, ενώ η Ασία έκλεισε με κέρδη (+1,5%)!

Αναμένουμε ξέσπασμα πριν τελειώσει η εβδομάδα

Μένει να επιβεβαιωθεί η εκτίμησή μας πως από αυτήν την εβδομάδα θα υπάρξει ανοδική αντίδραση, με έμφαση την Πέμπτη.

Πάντως το Bitcoin συνεχίζει ανοδικό. Εάν πράγματι οι μετοχές ήταν να καταρεύσουν κι άλλο, δε γίνεται ο βασιλιάς των risk assets να ανεβαίνει.

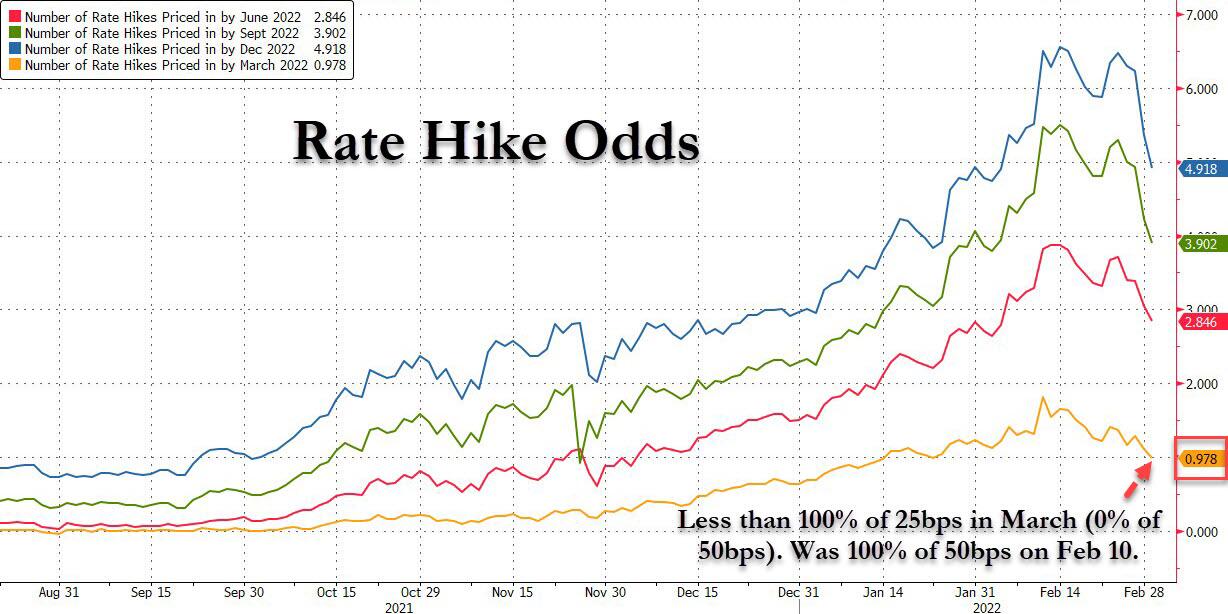

Μόλις 1 αύξηση επιτοκίων κι αυτή με το ζόρι!

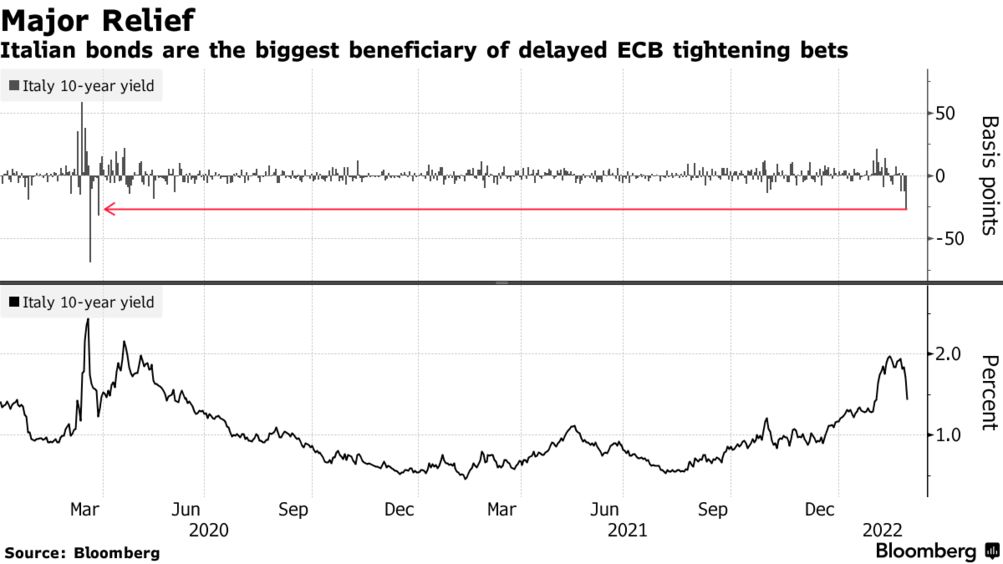

Το κυριότερο διάγραμμα της ημέρας πάντως είναι αυτό εδώ.

Τα στοιχήματα για αύξηση επιτοκίων το Μάρτιο μόλις έπεσαν από το 100% στο 80%. Δηλαδή από εκεί που πριν λίγο καιρό ήταν σίγουρη διπλή αύξηση (50μ.β.) το Μάρτιο, τώρα παίζεται αν θα γίνει καν μία! Και ερωτώ: πως γίνεται να μιλάμε για 7 σίγουρες αυξήσεις επιτοκίων -έτσι λένε όλοι οι επενδυτικοί οίκοι (κάποιοι μάλιστα λένε 9)- μέχρι το Δεκέμβρη (άντε και αρχές του 2023), όταν δε μπορούμε να έχουμε σίγουρη ούτε μία;!!!

Αυτό τα λέει όλα…

Η χαλάρωση θα συνεχιστεί, και οι αγορές που προεξοφλούν ήδη όσο κακό γίνεται να προεξοφλήσεις, θα κάνουν ανοδικό ξέσπασμα. Ειδάλλως πολύ απλά η Fed θα έδινε σήμα για άμεση σύσφιξη, αφού έτσι κι αλλιώς δεν μπορεί να σώσει τις αγορές…

Όσον αφορά το πακέτο κυρώσεων μέχρι τώρα, διαβάστε εδώ.

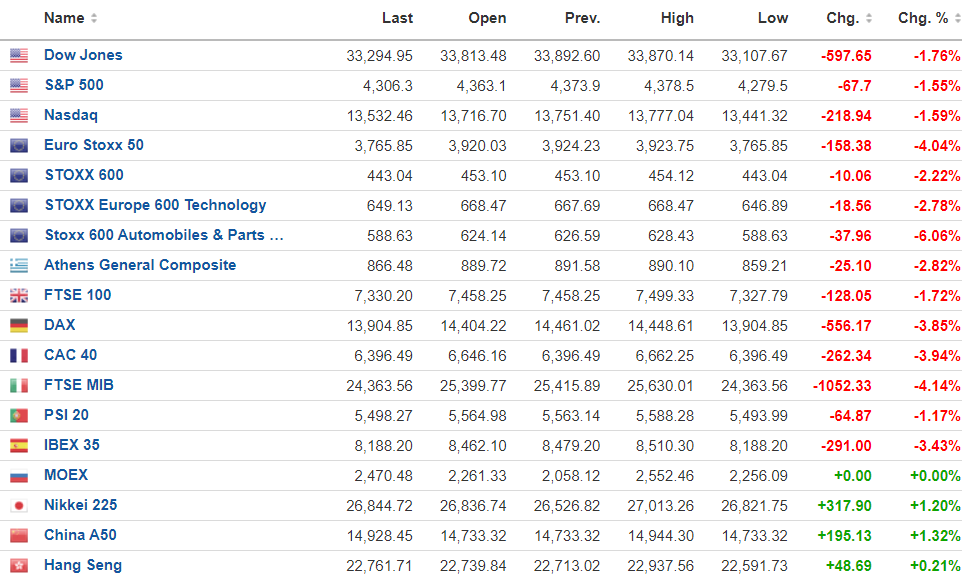

Η εικόνα της αγοράς

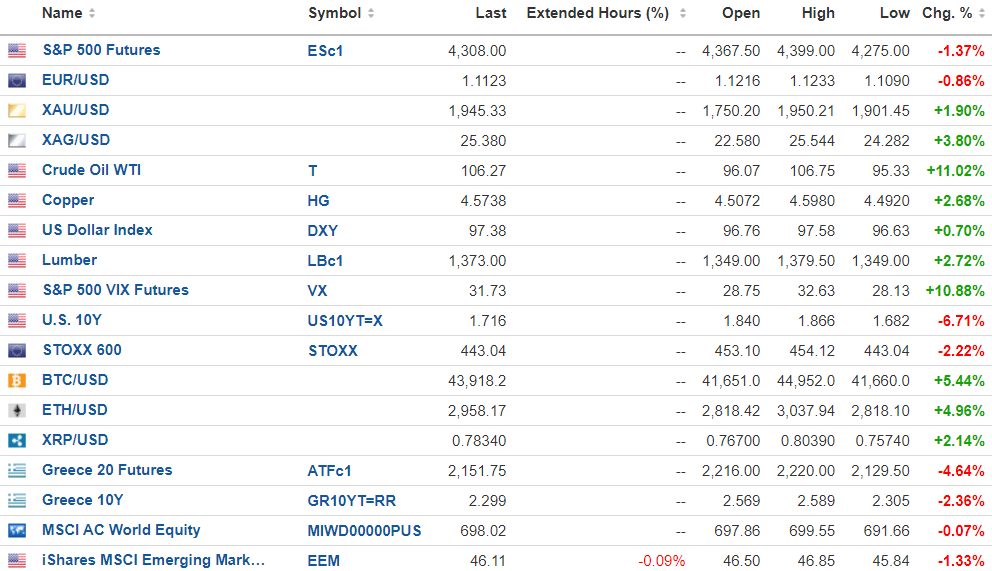

Στα ταμπλό, ο δείκτης Dow Jones κατέγραψε πτώση -1,7%, στις 33.314 μονάδες.

Ο δείκτης S&P 500 υποχώρησε -1,55%, στις 4.306 μονάδες.

Ο δείκτης Nasdaq διολίσθησε στο -1,59%, στις 13.532 μονάδες.

Ο δείκτης VIX – γνωστός και ως δείκτης φόβου, εκτοξεύτηκε στις 34 μονάδες.

Οι χρηματοοικονομικές μετοχές σημείωσαν τις μεγαλύτερες απώλειες, με την Bank of America να υποχωρεί 3,6%, τη Wells Fargo 5% και την Charles Schwab περισσότερο από 6%.

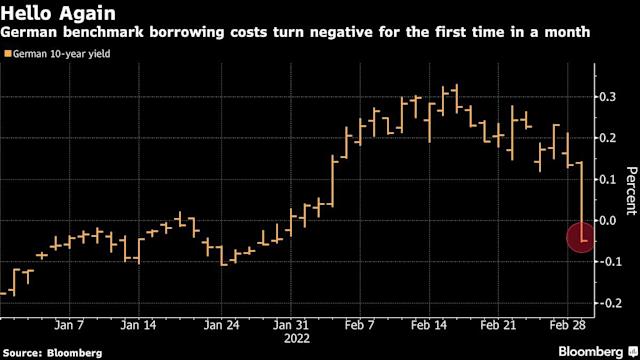

Αρνητική απόδοση και πάλι το γερμανικό 10ετές

Οι χαμηλότερες αποδόσεις στα ομόλογα θα μπορούσαν ενδεχομένως να μειώσουν τα τραπεζικά κέρδη.

Οι αποδόσεις των ομολόγων ήταν ως επί το πλείστον χαμηλότερες, με το αμερικανικό 10ετές να διαπραγματεύεται στο 1,7%.

Το VanEck Russia ETF, το οποίο βυθίστηκε 30% τη Δευτέρα, ακόμη και όταν οι αγορές στη χώρα αυτή ήταν κλειστές, υποχώρησε κατά 18% την Τρίτη.

Μακροοικονομικά

Στα μάκρο της ημέρας, τα στοιχεία που ανακοίνωσε σήμερα η IHS Markit έδειξαν ότι ο μεταποιητικός δείκτης PMI ενισχύθηκε στις 57,3 μονάδες τον Φεβρουάριο από 55,5 μονάδες τον Ιανουάριο, χάνοντας οριακά την αρχική εκτίμηση που τον τοποθετούσε στις 57,5 μονάδες.

Διαφορετική έρευνα του Institute for Supply Management (ISM) έδειξε ότι ο δείκτης για την δραστηριότητα των εργοστασίων της χώρας ενισχύθηκε στις 58,6 μονάδες τον προηγούμενο μήνα, από 57,6 μονάδες τον Ιανουάριο, που ήταν το χαμηλότερο επίπεδο από το Νοέμβριο του 2020.

Επιπλέον, οι επενδυτές έχουν στρέψει την προσοχή τους και στη διήμερη κατάθεση του επικεφαλής της Fed Jerome Powell στο Κογκρέσο.

Ράλι για πετρέλαιο, σιτηρά

Στα εμπορεύματα, ράλι κατέγραψαν οι τιμές του πετρελαίου για μια ακόμη μέρα, στον απόηχο του πολέμου μεταξύ Ρωσίας και Ουκρανίας, και παρά τη δέσμευση των χωρών μελών του Διεθνούς Οργανισμού Ενέργειας, να απελευθερώσουν 60 εκατομμύρια βαρέλια πετρελαίου από τα στρατηγικά τους αποθέματα προκειμένου να πείσουν τις αγορές ότι «δεν θα υπάρξει έλλειμμα στην προσφορά» πετρελαίου και να ρίξουν τις τιμές.

Έτσι το συμβόλαιο του brent ενισχύθηκε κατά 7 δολάρια ή 7,1% και έκλεισε στα 104,97 δολάρια, φτάνοντας στα υψηλότερα του επίπεδα από τον Αύγουστο του 2014.

Το συμβόλαιο του αμερικανικού αργού WTI ενισχύθηκε κατά 7,69 δολάρια ή κατά 8% και σκαρφάλωσε στο υψηλότερο επίπεδο από τον Ιούλιο του 2014 στα 103,41 δολάρια το βαρέλι.

Επρόκειτο για τη μεγαλύτερη ποσοστιαία άνοδό του από τον Νοέμβριο του 2020.

Το ευρωπαϊκό φυσικό αέριο βρέθηκε να σημειώνει άλμα άνω του 30% σήμερα.

Παράλληλα, το συμβόλαιο του χρυσού ενισχύθηκε κατά 43,10 δολάρια ή κατά 2,3% κι έκλεισε στα 1.943,80 δολάρια η ουγγιά, φτάνοντας στα υψηλότερα του επίπεδα μετά τον Ιανουάριο του 2021.

Ας σημειωθεί ότι οι τιμές του χρυσού ενισχύθηκαν κατά 5,8% τον Φεβρουάριο, καταγράφοντας τα υψηλότερα κέρδη από τον περασμένο Μάιο.

Στο μεταξύ το σιτάρι οδεύει για ρεκόρ… Διαβάστε εδώ.

Η Ουκρανία γίνεται το τέλειο άλλοθι για τη φτωχοποίηση της Δύσης

Ρεσιτάλ υποκρισίας: Μην περιμένετε μείωση πληθωρισμού από την Fed!