Το καλύτερο εννεάμηνο της ιστορίας του παρουσίασε χθες ο όμιλος Metlen Energy & Metals καταφέρνοντας – παρά τη γενικότερη διεθνή αστάθεια – να καταγράψει άνοδο σε όλους τους τομείς δραστηριοποίησης, έχοντας ασφαλώς ως απόλυτη ναυαρχίδα εργασιών την ενέργεια, όπου φέρνει πάνω από το 82% του κύκλου εργασιών και την πλειονότητα των EBITDA και των καθαρών κερδών.

Παρουσιάζοντας σπάνια προσαρμοστικότητα στους καιρούς, έχοντας επιτύχει έναν μετασχηματισμό που σε τέτοια μεγέθη αποτελεί case study διεθνώς, ο όμιλος Metlen στοχεύει σε διπλασιασμό έως και τριπλασιασμό μεγεθών την επόμενη 5ετία, τόσο μέσω οργανικής ανάπτυξης, όσο και μέσω στρατηγικών εξαγορών που θα τον βοηθήσουν να αλλάξει (πολλές) πίστες ακόμα.

Έως το 2026 ο όμιλος δρομολογεί επενδύσεις πάνω από 2 δισ. ευρώ ετοιμάζοντας σημαντικές εξαγορές σε χώρες που αποτελούν προτεραιότητα, όπως η Ιταλία, όπου είναι κοντά σε συμφωνίες, αλλά και η Μεγάλη Βρετανία, χώρα που απλώνει περαιτέρω το αποτύπωμά του, συνδυάζοντάς το με το στόχο για εισαγωγή στον FTSE 100 από το 2025.

Σε όλους τους τομείς δραστηριότητας (ενέργεια, μεταλλουργία, κατασκευές και παραχωρήσεις) το management κινείται επιθετικά, θέλοντας να εκμεταλλευτεί το momentum του ομίλου που έχει πολύ μεγάλη ρευστότητα, αλλά και το «κύμα» του μεγάλου οργασμού έργων που λαμβάνουν χώρα παγκοσμίως, λόγω της πράσινης μετάβασης και της στρατηγικής απόφασης της επιστροφής της Ευρώπης στην αυτονομία και επάρκεια πρώτων υλών.

Τι έδειξαν τα νούμερα

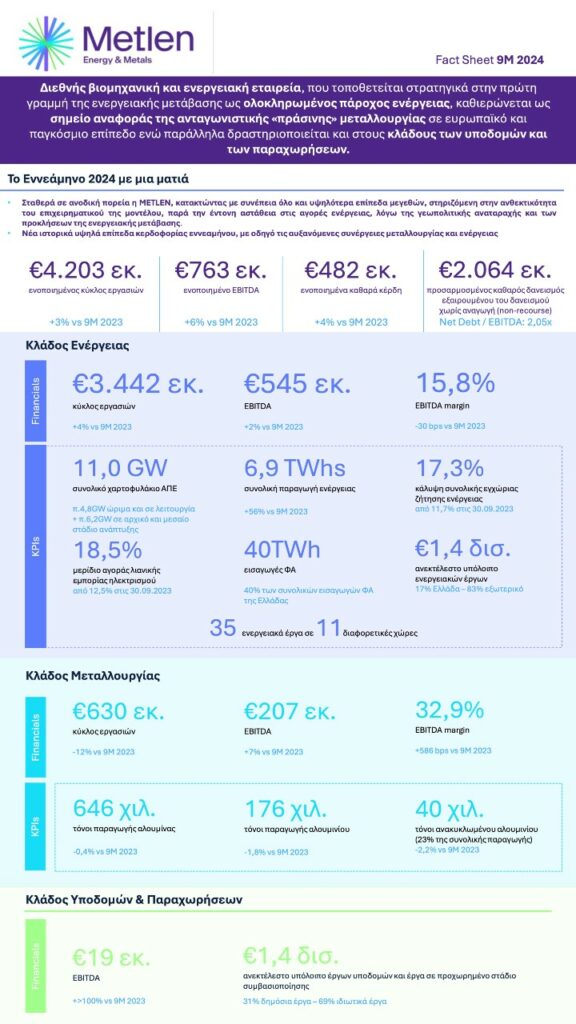

Ο κύκλος εργασιών του ομίλου διαμορφώθηκε στα 4,203 δισ. ευρώ έναντι 4,088 δισ. ευρώ το 9μηνο του 2023 (+3%), ενώ τα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) έφτασαν στα 763 εκατ., έναντι 722 εκατ. πέρυσι (+6%).

Τα καθαρά κέρδη ανήλθαν στα 482 εκατ. ευρώ έναντι 462 εκατ. στο εννεάμηνο του 2023 (+4%), ενώ τα κέρδη ανά μετοχή ανήλθαν σε 3,49 ευρώ έναντι 3,34 ευρώ την αντίστοιχη περίοδο του προηγούμενου έτους.

Ο καθαρός δανεισμός σε προσαρμοσμένη βάση διαμορφώθηκε στα 2,064 δισ. ευρώ, εξαιρουμένου του δανεισμού χωρίς αναγωγή (non-recourse).

Παρά το εντατικό επενδυτικό πρόγραμμα, ο δείκτης του προσαρμοσμένου Net Debt/EBITDA παραμένει στα επίπεδα του 2,05x.

Θυμίζουμε ότι η φετινή στόχευση καθαρής κερδοφορίας του ομίλου ανέρχεται μεταξύ των 600 και 700 εκατ. ευρώ, κάτι που θα καταστήσει τη Metlen μέσα στις τρεις πιο κερδοφόρες ελληνικές επιχειρήσεις, εισηγμένες ή μη, πίσω από τη Motor Oil και πιθανότατα την Coca Cola HBC. Συνάμα, ο στόχος για τα EBITDA φέτος είναι στο 1,1 δισ. ευρώ για το σύνολο της χρήσης.

«Βασιλιάς» η ενέργεια

Ο τομέας της ενέργειας παραμένει η απόλυτη ναυαρχίδα καθώς έφερε κύκλο εργασιών 3,442 δισ. ευρώ, που αντιστοιχεί σε 82% του συνολικού κύκλου εργασιών, σημειώνοντας αύξηση 4% σε σχέση με το 9μηνο του 2023. Τα Κέρδη προ Φόρων, Τόκων και Αποσβέσεων (EBITDA) του τομέα διαμορφώθηκαν στα 545 εκατ. αυξημένα κατά 2% έναντι 533 εκατ. πέρυσι.

Η συνολική δυναμικότητα του ώριμου και εν λειτουργία παγκόσμιου χαρτοφυλακίου της M Renewables που εκτείνεται στις πέντε ηπείρους ανέρχεται σε ~4,8GW, ενώ συμπεριλαμβάνοντας και μία σειρά έργων σε αρχικό και μεσαίο στάδιο ανάπτυξης, δυναμικότητας περίπου ~6,2GW, το παγκόσμιο χαρτοφυλάκιο της Metlen διαμορφώνεται πλέον στα 11 GW.

Στο εννεάμηνο του 2024 μετά την προσθήκη νέων έργων σε Ελλάδα και εξωτερικό, για πρώτη φορά ξεπέρασε το επίπεδο του 1GW δυναμικότητας σε λειτουργία.

Η παραγωγή ενέργειας από μονάδες Ανανεώσιμων Πηγών στο τέλος του εννεαμήνου του 2024, ανήλθε σε 1.002GWhs. Από αυτές, οι 469 GWhs παρήχθησαν από ΑΠΕ εντός Ελλάδος και οι υπόλοιπες 533 GWhs από ΑΠΕ του εξωτερικού.

Παράλληλα, ο όμιλος έχει ήδη καταστεί ο δεύτερος μεγαλύτερος πάροχος ενέργειας στην ελληνική αγορά, με αιχμή του δόρατος την Protergia, η οποία κατακτά διαρκώς μεγαλύτερα μερίδια στη λιανική, φτάνοντας στα τέλη Σεπτεμβρίου 2024 στο 18,5% (μερίδια ΕΧΕ – συνυπολογίζοντας το ποσοστό της Volterra), από 16,7% στο τέλος του 1ου εξαμήνου 2024. Ο όμιλος στοχεύει να προσεγγίσει τους επόμενους μήνες το 30% της εγχώριας κατανάλωσης.

Καλές επιδόσεις σημειώνει η Metlen και στην προμήθεια και εμπορία φυσικού αερίου, όπου πέραν της ελληνικής αγοράς, έχει επιτύχει μεγάλη διείσδυση και σε άλλες αγορές της ΝΑ Ευρώπης, πετυχαίνοντας έτσι ανταγωνιστικές τιμές, με το όφελος να διαχέεται, μέσω του συνεργατικού μοντέλου της εταιρείας σε όλες τις δομές της.

Στο εννεάμηνο του 2024, οι εισαγωγές φυσικού αερίου της Metlen προσέγγισαν τις 40 TWh, με την εταιρεία πλέον να εκπροσωπεί άνω του 40% των συνολικών εισαγωγών της χώρας.

Μεταλλουργία

Η συγκυρία είναι εξαιρετική και για τον κλάδο των μετάλλων ο οποίος έρχεται διαρκώς και με μεγαλύτερη έμφαση στο προσκήνιο τα τελευταία χρόνια και ειδικά μετά την εισβολή της Ρωσίας στην Ουκρανία, που άλλαξε νόρμες και σταθερές δεκαετιών στον τομέα πρώτων υλών, καθιστώντας επιτακτική ανάγκη πλέον την αυτονομία και την αυτάρκεια για όλη την Ευρώπη.

Η Metlen, ως γνωστόν έχει επιλεγεί από την Κομισιόν για να καλύψει το κενό στην παραγωγή γαλλίου, ενώ αποτελεί το μεγαλύτερο – καθετοποιημένο – παραγωγό αλουμίνας και αλουμινίου στην Ευρώπη. Ο κλάδος μεταλλουργίας παραμένει ο δεύτερος πυλώνας τζίρου και κερδών μετά την ενέργεια, καθώς κατέγραψε κύκλο εργασιών 630 εκατ. ευρώ που αντιστοιχεί σε 15% του συνολικού τζίρου, ενά τα EBITDA διαμορφώθηκαν στα 207 εκατ. ενισχυμένα κατά 7% έναντι του 2023.

Όμως, ο συγκεκριμένος κλάδος φέρνει πολλά περισσότερα στον όμιλο Metlen Energy & Metals από ό,τι δείχνουν τα νούμερα, καθώς τον καθιστούν εκ των κορυφαίων «παικτών» στην Ευρώπη, του δίνουν στρατηγική και γεωοικονομική ισχύ και κύρος που ελάχιστοι όμιλοι έχουν πανευρωπαϊκά.

Επίσης, καταλυτικά συνδράμουν στην ανθεκτικότητα των επιδόσεων στον κλάδο μεταλλουργίας οι ισχυρές συνέργειες που προσφέρει η συνύπαρξη (συνεργασίες και οικονομίες κλίμακος) των κλάδων ενέργειας και μεταλλουργίας.

Κατασκευές – παραχωρήσεις

Αναφορικά με τη δραστηριότητα των κατασκευών και των παραχωρήσεων, το ανεκτέλεστο υπόλοιπο των εκτελούμενων έργων υποδομών της 100% θυγατρικής ΜΕΤΚΑ ΑΤΕ πλησιάζει το 1 δισ. ευρώ, ενώ συμπεριλαμβανομένων των έργων που βρίσκονται σε προχωρημένο στάδιο επικείμενης συμβασιοποίησης, προσεγγίζει το 1,4 δισ., με τη σημείωση ότι στα έργα που εκτελούνται με συμμετοχή σε κοινοπραξίες, αφορά μόνο στο ποσοστό της ΜΕΤΚΑ ΑΤΕ. Από τα ανωτέρω το 31% αφορά σε δημόσια έργα και το 69% σε ιδιωτικά έργα (περιλαμβανομένων ΣΔΙΤ και έργων της μητρικής).

Τα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) του τομέα υπερδιπλασιάστηκαν φτάνοντας στα 19 εκατ. ευρώ έναντι 8 εκατ. την αντίστοιχη περίοδο του προηγούμενου έτους, με προοπτική σημαντικής αύξησης στο τελευταίο τρίμηνο της χρήσης 2024. Η ΜΕΤΚΑ Power Projects εκτελεί 35 έργα σε έντεκα χώρες.