Ραγδαία αύξηση του tapering, δηλαδή μείωσης του τρέχοντος προγράμματος ποσοτικής χαλάρωσης, κατά 30 δισεκ. δολ. τον μήνα, και τριπλή αύξηση επιτοκίων μέσα στο 2022 σχεδιάζει η Fed, σύμφωνα με όσα αποφασίστηκαν στη συνάντηση της Επιτροπής Ανοιχτής Αγοράς (FOMC).

Γράφει ο Γιάννης Τσιρογιάννης

Από ό,τι φαίνεται λοιπόν (κρατήστε τη λέξη “φαίνεται”, διότι τίποτα δεν είναι αυτό που φαίνεται), η εξαιρετικά χαλαρή νομισματική πολιτική φτάνει στο τέλος της, με τη Fed να προχωρά σε πιο επιθετικές κινήσεις από το αναμενόμενο.

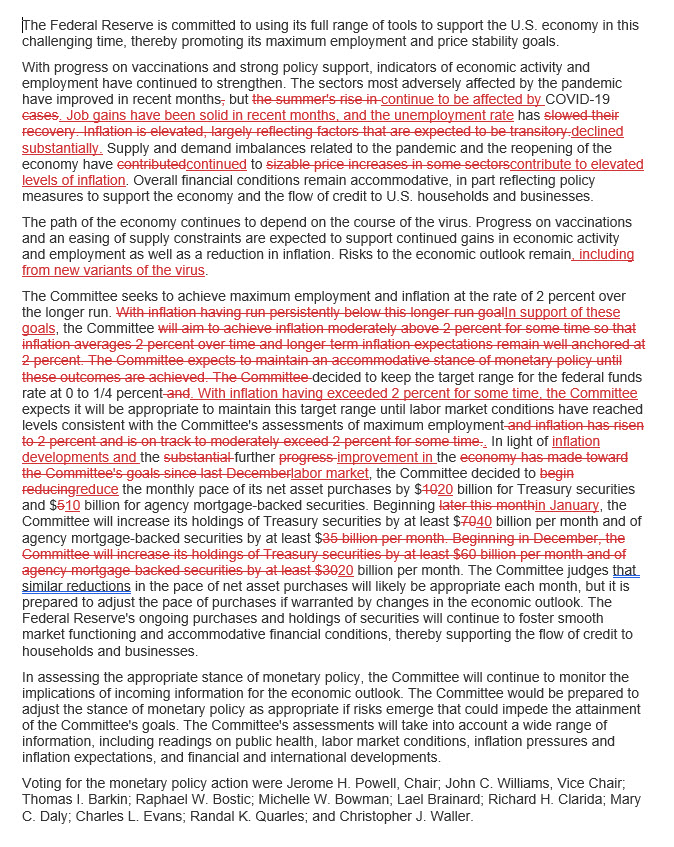

Όπως είπε, α) θα επιταχύνει τη μείωση των μηνιαίων αγορών ομολόγων της, με το πρόγραμμα ποσοτικής χαλάρωσης να μην ξεπερνά τα 30 δισεκ. δολ. Υπενθυμίζεται ότι τον Ιανουάριο μέχρι τον Νοέμβριο του 2021 αγόραζε ομόλογα με ρυθμό 60 δισεκατομμυρίων δολαρίων κάθε μήνα.

β) σύμφωνα με τις σχετικές αποφάσεις που ελήφθησαν, τον Μάρτιο του 2022 το τρέχον QE λαμβάνει τέλος.

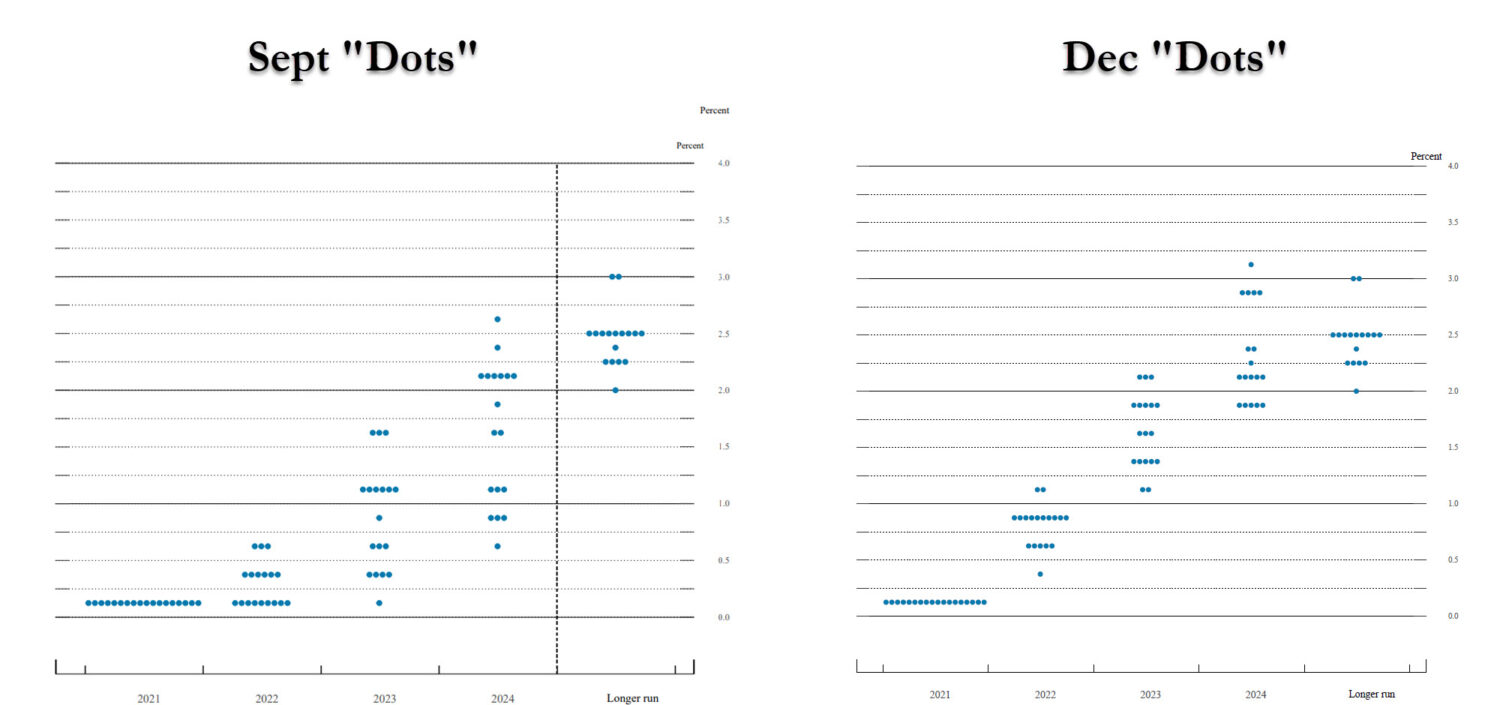

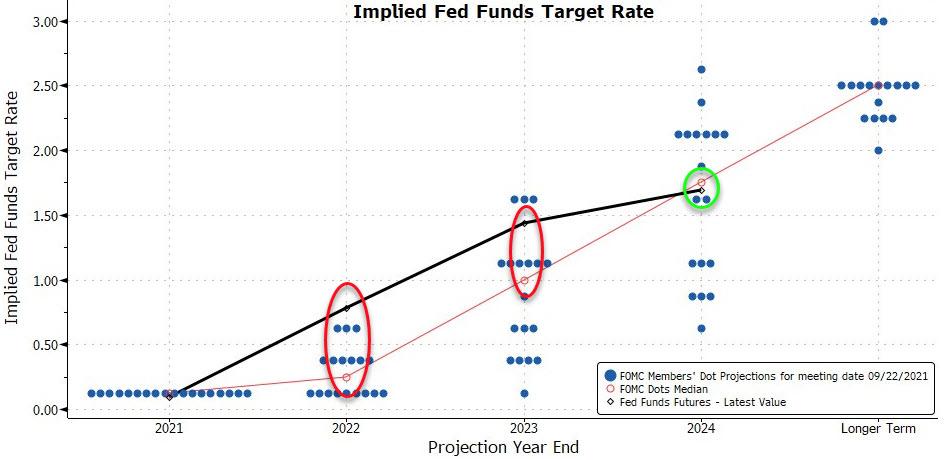

γ) οι αξιωματούχοι της Fed βλέπουν έως και τρεις αυξήσεις επιτοκίων το 2022 και άλλες δύο μέχρι το 2024.

Πάμε τώρα να αναλύσουμε τι πραγματικά συνέβη σήμερα και τι σημαίνει για τις διεθνείς αγορές και τις ζωές μας.

Στην εποχή που το παράλογο έχει γίνει λογικό, και το άσπρο μαύρο, η Fed συνεχίζει να περιφέρει το γυμνό αυτοκράτορα. Σήμερα ο Πάουελ μας ενημέρωσε πως το πιο σκληρό από ό,τι αρχικά αναμενόταν tapering, ας το πούμε turbo-tapering, δεν είναι στην πραγματικότητα σύσφιξη πολιτικής!

Δείτε live τη FOMC εδώ:

Γιατί; Γιατί έτσι! Διότι από τη μία οι αρχιρυθμιστές της νομισματικής πολιτικής έχουν εντολή από τα αφεντικά τους να φουσκώνουν την αγορά πάση θυσία, ακόμη κι αν πρέπει να παριστάνουν πως όλα είναι καλά, την ώρα που καίγεται το σύμπαν. Και αυτό το πετυχαίνουν με τη ρητορική και μόνο, δηλαδή δεν έχει σημασία τόσο τι κάνουν, αλλά τι λένε. Αρκεί λοιπόν να λένε πως “δεν είναι tapering”, κι ας είναι. Όπως αρκούσε (ή έτσι νόμιζαν τουλάχιστον) να λένε “είναι παροδικός ο πληθωρισμός”, κι ας μην ήταν.

Κι από την άλλη τα ίδια άτομα της Fed δε μπορούν να μην προχωρήσουν πράγματι σε σύσφιξη πολιτικής (δηλαδή tapering), ειδικά υπό το φως των τρομαχτικών στοιχείων για τον πληθωρισμό, που απαιτούν πιο σφιχτή οικονομία για να υποχωρήσει ο πληθωρισμός.

Επομένως τι κάνουν, προχωρούν σε turbo-tapering και λένε “δεν είναι σύσφιξη!”

Εμείς έχουμε μια απορία: Πως το αμερικανικό ΑΕΠ θα ξεπεράσει το 4% το 2022 με τρεις υποτίθεται αυξήσεις επιτοκίων, ενώ αναμενόταν να πιάσει μετά βίας το 3,8% (το Σεπτέμβριο) με μηδέν αυξήσεις;!

Και απαντάμε: ΔΕ γίνεται. Με άλλα λόγια κάπου μέσα στο 2022 οι αρχιρυθμιστές θα “αναθεωρήσουν” πάλι τα δεδομένα (ποιος ξέρει, ίσως ελέω μιας νέας μετάλλαξης), θα μας πουν ότι τα κουκιά δε βγαίνουν, και δώστου πάλι ανελέητο τύπωμα και PEPP και πληθωρισμός, και μιζέρια.

Αρκούν μερικά “κακά νέα” κόβιντ για να χαλάσουν το σχέδιο Fed

Γενικά οι συνεδριάσεις της Fed δεν έχουν κανένα νόημα πλέον, διότι εκτός του ότι η Ομοσπονδιακή Τράπεζα έχει χάσει πάσα αξιοπιστία, όπως ορθώς επισήμανε και ο El-Erian προχθές, υπάρχει πλέον ο μόνιμος δήθεν “απρόβλεπτος” παράγοντας “μαύρος κύκνος” (black swan) του αόρατου εχθρού κόβιντ. Όσο ο ιός θα μεταλάσσεται, κάτι που ο ΠΟΥ έχει επιβεβαιώσει πως θα συμβαίνει… ες αεί, τόσο οι όποιες εκτιμήσεις και αποφάσεις της Fed για νομισματική πολιτική δε θα έχουν κανένα νόημα.

Διότι απλούστατα θα έρχεται μια νέα μετάλλλαξη “να αλλάξει τα δεδομένα”. Και όπως παραδέχθηκε ο ίδιος ο Παόυελ σήμερα, αρκεί μια νέα μετάλλαξη ή απλώς να ζορίσουν τα πράγματα με την ήδη υπάρχουσα Όμικρον, ώστε να γκρεμιστούν τα όποια σχέδια για ΑΕΠ, πληθωρισμό, επιτόκια και ποσοτική χαλάρωση. Σα να είμαστε στο Λονδίνο και να λέμε “την Κυριακή θα πάμε βόλτα… εκτός κι αν βρέξει”. Ε διάολε, είναι πολύ πιθανό να βρέξει. Στην περίπτωσή μας σχεδόν σίγουρο.

Με άλλα λόγια και αυτή η συνεδρίαση δεν είναι παρά ένα ακόμη φιάσκο, ένα προκλητικό ρεσιτάλ υποκριτικής. Το ένα εγκληματικό ψέμα μετά το άλλο, από θλιβερούς ανθρώπους που έχουν ξεκάθαρα πλέον χάσει τη μπάλα (και τα μυαλά τους).

Κανένας από τα εντεταλμένα παπαγαλάκια που μάζεψαν στην αίθουσα δεν είχε το θάρρος να ρωτήσει το πιο απλό: Πως γίνεται οι πιο σφιχτές οικονομικές συνθήκες να οδηγήσουν σε υψηλότερη ανάπτυξη (από ότι τώρα που υποτίθεται έχουμε χαλαρές) και χαμηλότερη ανεργία;

Οτιδήποτε αρκεί να ακούσει η Wall Street αυτό που θέλει…

Ενδεικτικό ότι ο S&P 500 έπαιζε στο μόλις +0,10% ενώ εκτοξεύθηκε στο +1,20% την ώρα που μιλούσε ο Πάουελ.

Την ίδια ώρα το Bitcoin, που όπως έχουμε αναλύσει αποτελεί τη βαλβίδα αποσυμπίεσης της Wall Street όπου διοχετεύεται η υπέρμετρη ρευστότητα από το ανεξέλεγκτο τύπωμα χρήματος, επίσης ενισχύεται κατά 5%.

Το σχέδιο “συντηρήστε τη φούσκα των αγορών πάση θυσία μέχρι το νέο έτος” φαίνεται πως καλά κρατεί. Όπως είχαμε εκτιμήσει με ακρίβεια, η Fed κάνει τα πρώτα της ανοίγματα λίγο πριν το 2022, εισάγει σιγά σιγά τα κακά μαντάτα των αυξήσεων, ενώ τις βαριές ανακοινώσεις εξακολουθούμε να αναμένουμε πως θα τις κάνει λίγο πριν το τέλος του χειμώνα, όπου και θα δώσει το σινιάλο για το τέλος της bull market.

Πως αντιδρά η αγορά;

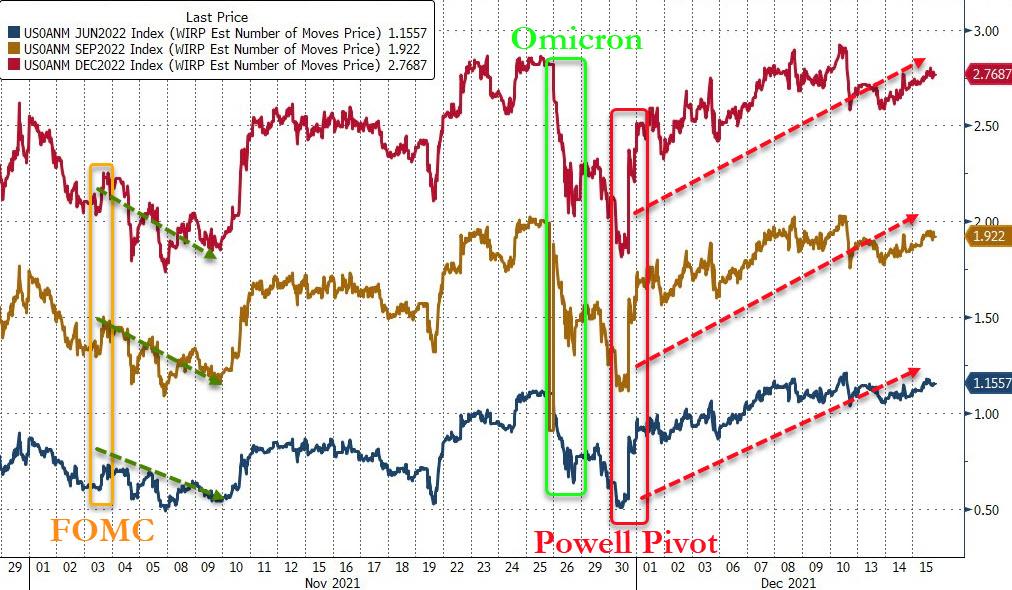

Η αγορά έχει ήδη προεξοφλήσει τις εκτιμήσεις για αύξηση επιτοκίων…

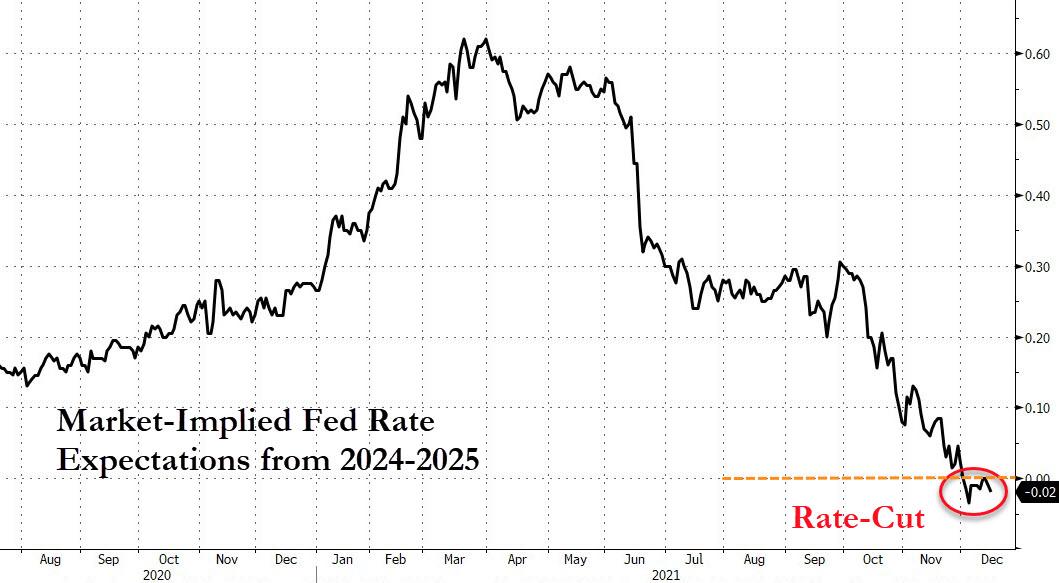

Η καμπύλη αποδόσεων έχει υποχωρήσει δραματικά, δίνοντας σινιάλο για “λάθος” στη νομισματική πολιτική.

Η αγορά πλέον γίνει πιο hawkish (γεράκια – σφιχτή πολιτική), προεξοφλώντας σίγουρα τουλάχιστον 1 αύξηση επιτοκίων πριν τον Ιούνιο του 2022…

…το οποίο είναι ξεκάθαρα πιο hawkish από τις τρέχουσες “κουκίδες” (εκτίμηση αυξήσεων επιτοκίων) της Fed.

Ακόμη, η αγορά δείχνει να προεξοφλεί τέλος του κύκλου σύσφιξης πολιτικής το 2024.

Τι ειπώθηκε για πληθωρισμό

Οι αποφάσεις της Ομοσπονδιακής Επιτροπής Ανοικτής Αγοράς, που εγκρίθηκαν ομόφωνα, αντιπροσωπεύουν μια ουσιαστική προσαρμογή πολιτικής, που μέχρι τώρα διακρινόταν από πρωτοφανή χαλαρότητα.

Μοιραία η δήλωση των υπευθύνων χάραξης πολιτικής περιείχε άμεση αναφορά στις πληθωριστικές πιέσεις, που τείνουν να ξεφύγουν.

«Οι ανισορροπίες προσφοράς και ζήτησης που σχετίζονται με την πανδημία και η επανεκκίνηση της οικονομίας συμβάλλουν στην αύξηση του πληθωρισμού», αναφέρεται στην ανακοίνωση.

Στις προβλέψεις που δημοσιεύθηκαν μετά το τέλος της διήμερης συνεδρίασης, οι αξιωματούχοι της κεντρικής τράπεζας των ΗΠΑ εκτιμούν ότι ο πληθωρισμός θα κυμανθεί στο 2,6% το 2022, ήτοι υψηλότερα από το 2,2% σύμφωνα με τις εκτιμήσεις Σεπτεμβρίου, με το ποσοστό της ανεργίας να μειώνεται στο 3,5%.

Ως εκ τούτου, το επιτόκιο αναφοράς θα πρέπει να αυξηθεί από το τρέχον σχεδόν μηδενικό επίπεδο του 0%-0,25% στο 0,90% έως το τέλος του 2022, με τις αυξήσεις να συνεχίζονται το 2023 ανεβάζοντας το επιτόκιο στο 1,6% και στη συνέχεια στο 2,1% το 2024, προκειμένου να χαλιναγωγηθεί ο πληθωρισμός και να επανέλθει στον στόχο του 2%.

Οι αξιωματούχοι της Fed εδώ και καιρό τονίζουν ότι ο πληθωρισμός είναι «παροδικός», αφήγημα που ο πρόεδρός Τζέρομ Πάουελ προσφάτως σχεδόν αποδόμησε, χαρακτηρίζοντας τις ανατιμήσεις επίμονες. Ο ίδιος και άλλοι ηγέτες της κεντρικής τράπεζας, καθώς και η υπουργός Οικονομικών Τζάνετ Γιέλεν, έχουν τονίσει ότι οι τιμές ανεβαίνουν λόγω παραγόντων που σχετίζονται με την πανδημία, όπως η αύξηση της ζήτησης που έχει ξεπεράσει την προσφορά «αλλά τελικά θα εξασθενήσει».

Για τον Πάουελ, η αυστηροποίηση της πολιτικής σηματοδοτεί μια δραματική αλλαγή σε μια πολιτική που θεσπίστηκε μόλις πριν από ένα χρόνο – γνωστή ως «ευέλικτη στόχευση του μέσου πληθωρισμού», κάτι που σημαίνει ότι οι κεντρικοί τραπεζίτες θα ήταν ικανοποιημένοι με τον πληθωρισμό λίγο πάνω ή κάτω από τον μακροχρόνιο στόχο του 2%.

«Με τον πληθωρισμό να έχει υπερβεί το 2%, η Επιτροπή αναμένει ότι θα είναι σκόπιμο να διατηρηθούν τα τρέχοντα σχεδόν μηδενικά επιτόκια (0%-0,25%) έως ότου επιτευχθεί πλήρη απασχόληση, αναφέρει η Fed στην ανακοίνωσή της.

Από την άλλη, επισημαίνεται πως η νέα παραλλαγή Όμικρον του κορωνοϊού εντείνει την αβεβαιότητα για την πορεία της οικονομίας. Σε κάθε περίπτωση, η Fed αναφέρει ότι η οικονομική ανάπτυξη το 2022 θα αγγίξει το 4%, άρα θα υπάρξει μια σχετική επιτάχυνση.

El-Erian για πληθωρισμό: Το χειρότερο λάθος στην ιστορία της Fed