Κινδύνους για την πιστοληπτική κατάσταση των χωρών της Δυτικής Ευρώπης συνιστά ο πόλεμος και η συνεπαγόμενη ενεργειακή κρίση, σύμφωνα με τον οίκο Fitch, ο οποίος βλέπει τις προοπτικές να επιδεινώνονται.

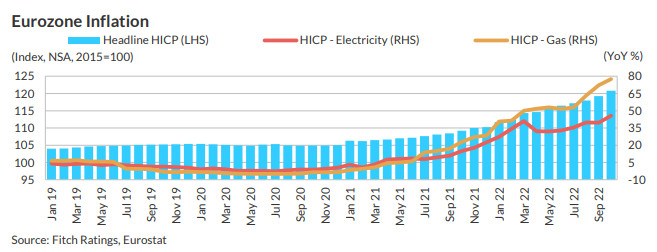

Η επιδείνωση αυτή αντανακλά την αξιοσημείωτη κάμψη των μακροοικονομικών που προκλήθηκε μετά την εισβολή της Ρωσίας στην Ουκρανία. Οι καθοδικές πιέσεις στις προβλέψεις για το πραγματικό ΑΕΠ αποτυπώνουν την υψηλή έκθεση των χωρών αυτών στην ενεργειακή κρίση και την απότομη άνοδο των τιμών χονδρικής φυσικού αερίου, εξέλιξη που έχει μεγάλο αντίκτυπο στο βασικό πληθωρισμό και στα πραγματικά εισοδήματα.

Στην Ευρωζώνη, ο μηχανισμός προστασίας μετάδοσης κρίσης (ΤΡΙ) της ΕΚΤ μειώνει μεν τον κίνδυνο μίας αύξησης του κόστους δανεισμού και των αρνητικών συνεπειών που θα είχε μία τέτοια εξέλιξη στις δυναμικές του χρέους στις πλέον υπερχρεωμένες χώρες του ευρώ, όμως η νομιμότητα αυτού του εργαλείου παραμένει αβέβαιη, όπως χαρακτηριστικά σημειώνει ο οίκος.

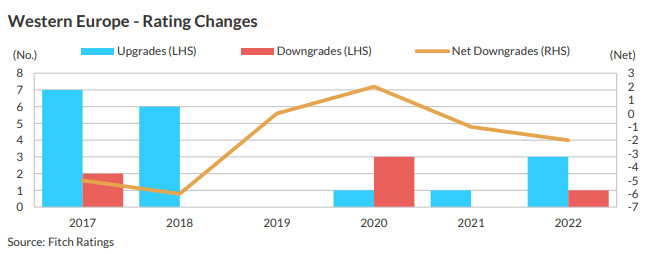

Οι προοπτικές για τις πιστοληπτικές αξιολογήσεις της Fitch κλίνουν προς υποβάθμιση με τα αρνητικά outlook να αντισταθμίζουν τα θετικά. Υπάρχει μία χώρα με θετικό outlook, η Ελλάδα και τρεις με αρνητικό. Η επιβράδυνση της οικονομίας της Ευρωζώνης σε συνδυασμό με τις δημοσιονομικές προοπτικές όπως προδιαγράφονται από την ενεργειακή κρίση αποτελούν σημαντικούς παράγοντες πίσω από τη διατήρηση του αρνητικού outlook για τη Γαλλία ή την αναθεώρηση του outlook σε αρνητικό για την Αυστρία. Το αρνητικό outlook για τη Βρετανία είναι αποτέλεσμα της κρίσης του Οκτωβρίου μετά την παρουσίαση του μίνι προϋπολογισμού της τότε κυβέρνησης Λιζ Τρας και της συνεπακόλουθης επιδείνωσης των προοπτικών για την ανάπτυξη και τα δημοσιονομικά.

«Η κάμψη της οικονομικής δραστηριότητας το 2023 θα αποδυναμώσει τα έσοδα με αύξηση των δημοσίων δαπανών υπό την πίεση των πρόσθετων μέτρων στήριξης για την αντιμετώπιση της ενεργειακής κρίσης και των νέων δαπανών για κοινωνικά οφέλη. Με τις πιο σφιχτές συνθήκες ως προς την ρευστότητα και με τα δημοσιονομικά σχέδια των κυβερνήσεων να μπαίνουν στο μικροσκόπιο των αγορών, ευρείας κλίμακας μέτρα δημοσιονομικής χαλάρωσης θα μπορούσαν να ωθήσουν σε άνοδο τα μακροπρόθεσμα πραγματικά επιτόκια», αναφέρει ο Michele Napolitano, επικεφαλής του τμήματος πιστοληπτικών αξιολογήσεων των χωρών της Δυτικής Ευρώπης.

Έρχεται ύφεση στις περισσότερες χώρες της Δ.Ευρώπης

Το μακροοικονομικό περιβάλλον για τις πιστοληπτικές αξιολογήσεις αναμένεται να επιδεινωθεί ραγδαία το 2023.

Ο μέσος όρος αύξησης του πραγματικού ΑΕΠ για τις 22 χώρες της Δ.Ευρώπης που αξιολογεί η Fitch προβλέπεται μόλις στο 0,8% για το 2023, κατά πολύ χαμηλότερα από το 3,8% του 2022. Οι χαμηλότερες προμήθειες φυσικού αερίου και η πιο ακριβή ενέρεια θα επηρεάσουν τη γραμμή προσφοράς της βαριάς βιομηχανίας και η συρρίκνωση των πραγματικών εισοδημάτων και των περιθωρίων κέρδους από τον υψηλότερο πληθωρισμό θα μειώσει τη συνολική ζήτηση.

Η Ευρώπη διέρχεται την χειρότερη ενεργειακή κρίση από τη δεκαετία του 1970. Η εκτίναξη στα ύψη των τιμών εισαγόμενων αγαθών έχει οδηγήσει σε τεράστια επιδείνωση το εμπόριο. Και παρά τα καλύτερα του αναμενομένου στοιχεία για το πρώτο εννεάμηνο του 2022, η Fitch εκτιμά ότι η Ευρωζώνη θα διολισθήσει σε ύφεση από το τέταρτο τρίμηνο του έτους. Οι δείκτες για το κλίμα υποδηλώνουν ότι τα νοικοκυριά και οι επιχειρήσεις είναι προετοιμασμένες για ένα σοκ και έχουν αρχίσει να περιορίζουν ήδη τις δαπάνες.

Όχι πρόωρη χαλάρωση της νομισματικής πολιτικής

Ο οίκος αναμένει ότι η ΕΚΤ και η Τράπεζα της Αγγλίας θα αυξήσουν τα επιτόκιά τους στο λεγόμενο τερματικό επίπεδο προς τα τέλη του επόμενου έτους, ενώ το επίπεδο αυτό θα είναι υψηλότερο του αναμενομένου. Ο υψηλός πληθωρισμός και η αυστηρή στάση των κεντρικών τραπεζών στη μάχη για την αντιμετώπιση του πληθωρισμού καθιστά απίθανη μία αλλαγή στάσης στη νομισματική πολιτική εντός του 2023.

Η Fitch αναμένει επίσης μείωση του πληθωρισμού από τα υψηλά του εντός του 2022, γεγονός που αντανακλά την χαλάρωση των πιέσεων από τις αλυσίδες προσφοράς στην αγορά καταναλωτικών αγαθών και τη μείωση των τιμών εμπορευμάτων. Ωστόσο, υπάρχουν ενδείξεις ότι οι πιέσεις των τιμών έχουν γενικευθεί και έχουν εξαπλωθεί στα δομικά αγαθά και υπηρεσίες και αυτό θα καταστήσει το δομικό πληθωρισμό, που εξαιρεί τις ευμετάβλητες τιμές ενέργειας και τροφίμων, πιο πιεστικό.

Οι πιέσεις στις δαπάνες θα ενταθούν το 2023

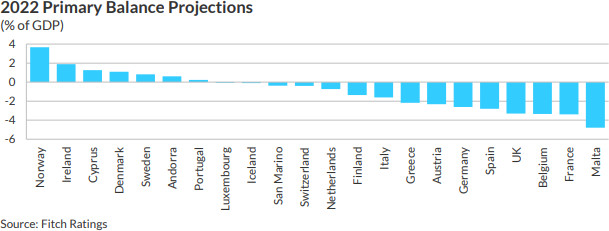

Τα δημοσιονομικά στις περισσότερες χώρες της Δ. Ευρώπης έχουν παρουσιάσει καλύτερες επιδόσεις το 2022 χάρη στα αυξημένα έσοδα, γεγονός που διευκόλυνε τις δαπάνες για την αντιμετώπιση της ενεργειακής κρίσης χωρίς σημαντικές αναθεωρήσεις των στόχων για το έλλειμμα των κυβερνήσεων για το 2022. Ωστόσο, το πλήγμα στις οικονομίες σημαίνει ότι τα ισχυρά έσοδα δεν θα επαναληφθούν το 2023.

Εν τω μεταξύ, οι δημοσιονομικές προοπτικές είναι ένα ιδιαίτερα ευαίσθητο θέμα στις εξελίξεις σε ό,τι αφορά στις τιμές φυσικού αερίου και στις πρωτοβουλίες σε επίπεδο Ε.Ε.. Η Fitch προβλέπει ότι οι τιμές χονδρικής φυσικού αερίου θα διαμορφωθούν κατά μέσο όρο στα 153 ευρώ ανά μεγαβατώρα το 2023 από 135 ευρώ του 2022, προτού υποχωρήσουν στα 68 ευρώ το 2024. Εάν όμως οι τιμές φυσικού αερίου κινηθούν σε επίπεδα υψηλότερα των προβλέψεων της Fitch, τότε ο δημοσιονομικός αντίκτυπος θα είναι μεγαλύτερος.

Το υψηλότερο κόστος χρηματοδότησης περιορίζει το δημοσιονομικό χώρο

Ο υψηλός πληθωρισμός περιορίζει την ικανότητα χαλάρωσης της νομισματικής πολιτικής ούτως ώστε να αντισταθμίσει τον αντίκτυπο σε νοικοκυριά και επιχειρήσεις, σε αντίθεση με τις αρχές της πανδημίας. Μαζί δε με τις επιτοκιακές αυξήσεις, οι κεντρικές τράπεζες σταμάτησαν και τα προγράμματα ποσοστικής χαλάρωσης. Όλο αυτό θα έχει άμεσο αντίκτυπο στο κόστος δανεισμού, εφόσον οι αγορές θα κληθούν να απορροφήσουν περισσότερες εκδόσεις χρέους. Και αυτό σημαίνει ότι οι κυβερνήσεις θα γίνουν πιο εκτεθειμένες στη μεγαλύτερη πειθαρχία των αγορών, όπως έδειξε και η περίπτωση της Βρετανίας.

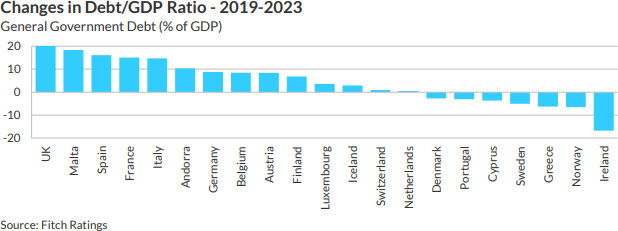

Ωστόσο, η Fitch εκτιμά ότι η αύξηση της αναλογίας χρέους/ΑΕΠ των κυβερνήσεων της Δ. Ευρώπης θα είναι μικρότερη σε σχέση με το 2020, παρά τις πιο αυστηρές συνθήκες χρηματοδότησης. Η μέση αναλογία θα αυξηθεί στο 105% του ΑΕΠ το 2023 από 103% το 2022, με μεγάλες ωστόσο αποκλίσεις μεταξύ των χωρών. Έως τα τέλη του 2023, μόνο επτά χώρες θα έχουν μειώσει τις αναλογίες χρέους τους κάτω από τα προ της πανδημίας επίπεδα – Κύπρος, Ελλάδα, Δανία, Ιρλανδία, Νορβηγία, Πορτογαλία και Σουηδία.

Διαβάστε ακόμη: