Ισχυρές οικονομικές επιδόσεις κατέγραψε ο Όμιλος ElvalHalcor κατά το A’ τρίμηνο του 2025, εν μέσω πολλαπλών προκλήσεων σύμφωνα με τα οικονομικά αποτελέσματα που ανακοίνωσε. Όπως σημειώνει μάλιστα, ο πληθωρισμός και τα επιτόκια αναφοράς υποχώρησαν περαιτέρω, όμως η συνεχιζόμενη γεωπολιτική και οικονομική αβεβαιότητα εξακολούθησαν να επηρεάζουν αρνητικά το παγκόσμιο οικονομικό περιβάλλον.

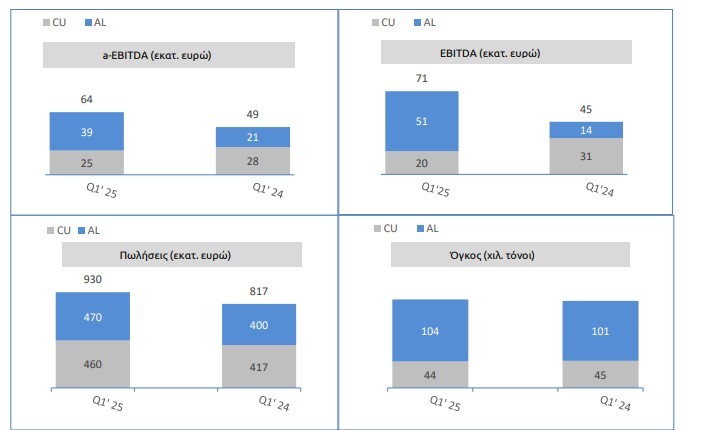

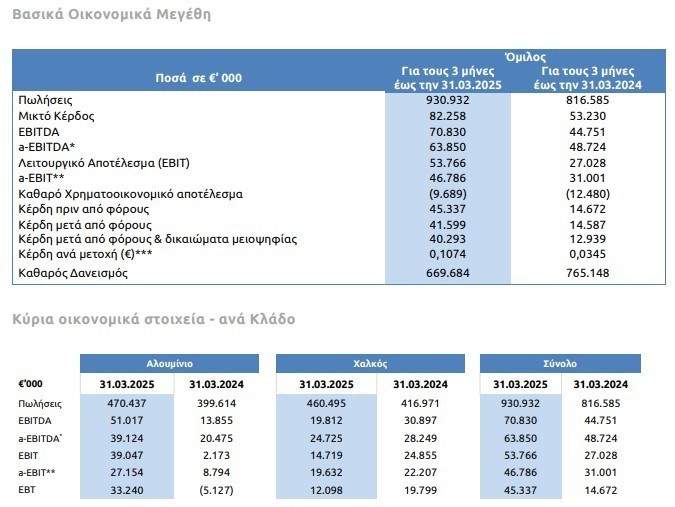

Ειδικότερα, ο Όμιλος παρουσίασε αύξηση του όγκου πωλήσεων κατά 1,5% και της λειτουργικής του κερδοφορίας σε σύγκριση με την αντίστοιχη περίοδο του 2024. Ο κύκλος εργασιών διαμορφώθηκε στα 930,9 εκατ. ευρώ το A’ τρίμηνο του 2025, αυξημένος κατά 14,0%, συγκριτικά με τα 816,6 εκατ. ευρώ την αντίστοιχη περίοδο του 2024, επηρεασμένος κυρίως από τις αυξημένες μέσες τιμές των μετάλλων.

Πιο συγκεκριμένα, οι τιμές των μετάλλων στο LME διατηρήθηκαν σε υψηλότερα επίπεδα από το Α’ τρίμηνο του 2024. Η μέση τιμή του αλουμινίου διαμορφώθηκε στα 2.497 ευρώ ανά τόνο το Α’ τρίμηνο του 2025 έναντι 2.025 ευρώ ανά τόνο το Α’ τρίμηνο του 2024, ήτοι αύξηση 23,3%, ενώ η μέση τιμή του χαλκού διαμορφώθηκε στα 8.875 ευρώ ανά τόνο έναντι 8.122 ευρώ ανά τόνο την αντίστοιχη περυσινή περίοδο, αυξημένη κατά 9,3%. Τέλος, η μέση τιμή του ψευδάργυρου διαμορφώθηκε στα 2.698 ευρώ ανά τόνο το Α’ τρίμηνο του 2025 έναντι 2.547 ευρώ ανά τόνο το Α’ τρίμηνο του 2024, ήτοι αύξηση 5,9%.

Τα ενοποιημένα μικτά κέρδη ανήλθαν στα 82,3 εκατ. ευρώ το Α’ τρίμηνο του 2025, έναντι 53,2 εκατ. ευρώ την αντίστοιχη προηγούμενη περίοδο, ενώ τα ενοποιημένα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA), διαμορφώθηκαν στα 70,8 εκατ. ευρώ έναντι 44,8 εκατ. ευρώ το Α’ τρίμηνο του 2024 ως απόρροια των λογιστικών αποτελεσμάτων των μετάλλων, τα οποία διαμορφώθηκαν σε κέρδος 7,0 εκατ. ευρώ για το Α’ τρίμηνο του 2025 έναντι ζημίων 4,2 εκατ. ευρώ το Α’ τρίμηνο του 2024.

Τα αναπροσαρμοσμένα ενοποιημένα κέρδη πριν από φόρους, τόκους, αποσβέσεις, αποτελέσματα μετάλλου και λοιπά έκτακτα έξοδα (a-EBITDA), τα οποία απεικονίζουν καλύτερα την οργανική κερδοφορία του Ομίλου, αυξήθηκαν κατά 31,0% και διαμορφώθηκαν στα 63,9 εκατ. ευρώ το Α’ τρίμηνο του 2025 έναντι 48,7 εκατ. ευρώ την αντίστοιχη προηγούμενη περίοδο επηρεασμένα από την αύξηση του όγκου πωλήσεων, των τιμών κατεργασίας και την αυξημένη χρήση σκραπ, παρά τα αυξημένα κόστη ενέργειας.

Το ενοποιημένο καθαρό χρηματοοικονομικό αποτέλεσμα (κόστος) διαμορφώθηκε στα 9,7 εκατ. ευρώ για το Α’ τρίμηνο του 2025, μειωμένο κατά 22,4% συγκρινόμενο με τα 12,5 εκατ. ευρώ την αντίστοιχη περυσινή περίοδο. Η μεταβολή αυτή οφείλεται στον κατά 95,5 εκατ. ευρώ μειωμένο καθαρό δανεισμό σε σχέση με το Α΄ τρίμηνο του 2024 ως επακόλουθο της αυξημένης λειτουργικής κερδοφορίας, και τη μείωση των επιτοκίων αναφοράς. Αξίζει να σημειωθεί ότι το 70% του συνολικού δανεισμού ήταν σε σταθερό επιτόκιο στο τέλος της περιόδου.

Τα ενοποιημένα κέρδη μετά από φόρους ανήλθαν στα 41,6 εκατ. ευρώ για το Α’ τρίμηνο του 2025, έναντι 14,6 εκατ. ευρώ το Α’ τρίμηνο του 2024, ενώ τα ενοποιημένα κέρδη μετά από φόρους και δικαιώματα μειοψηφίας ανήλθαν σε 40,3 εκατ. ευρώ για την περίοδο (ή 0,1074 ευρώ ανά μετοχή) από 12,9 εκατ. ευρώ για την αντίστοιχη περίοδο του 2024 (ή 0,0345 ευρώ ανά μετοχή).

Σχολιάζοντας τα αποτελέσματα, ο Γενικός Διευθυντής του Κλάδου Αλουμινίου, Νικόλαος Καραμπατέας, δήλωσε:

«O κλάδος αλουμινίου σημείωσε ισχυρές επιδόσεις το πρώτο τρίμηνο του 2025, παρά τις προκλήσεις στις συνθήκες της αγοράς. Οι όγκοι πωλήσεων αυξήθηκαν, κυρίως στα προϊόντα του κλάδου συσκευασίας αναψυκτικών, ποτών και τροφίμων, καθώς επίσης και σε λύσεις αλουμινίου για την ηλεκτροκίνηση στην αυτοκινητοβιομηχανία. Επιπρόσθετα, σημειώθηκε αύξηση του όγκου πωλήσεων στον τομέα της εύκαμπτης συσκευασίας, ενισχύοντας τις επιδόσεις του συγκριτικά με αυτές του πρώτου τριμήνου του 2024. Δίνοντας προτεραιότητα στην οργανική μας ανάπτυξη, διατηρώντας ένα ισορροπημένο μίγμα προϊόντων και εφαρμόζοντας μια πειθαρχημένη προσέγγιση στη διαχείριση του κεφαλαίου κίνησης, ενισχύουμε την ανταγωνιστικότητά μας ώστε να μπορούμε να εξελισσόμαστε μαζί με τους

πελάτες μας».

Σχολιάζοντας τα αποτελέσματα, ο Γενικός Διευθυντής του Κλάδου Χαλκού, Πάνος Λώλος, ανάφερε:

«O Κλάδος μας απέδειξε για άλλη μια φορά πώς, σε ένα ιδιαίτερα απαιτητικό και πλήρως ανταγωνιστικό οικονομικό περιβάλλον το οποίο χαρακτηρίζεται από ποικίλες προκλήσεις και διεθνή αβεβαιότητα, το επιχειρηματικό μας μοντέλο, μέσω της ανάπτυξης καινοτόμων προϊόντων και βιομηχανικών εφαρμογών υψηλής προστιθέμενης αξίας καθώς και υπηρεσιών υψηλής ποιότητας σε ένα συνεχώς αυξανόμενο εύρος πελατολογίου, συνεχίζει να διασφαλίζει τη σταθερή μας πορεία και επιτυχία. Παρά τις δυσμενείς οικονομικές συνθήκες, ο Κλάδος μας κατάφερε να διατηρήσει τη λειτουργική του κερδοφορία σε υψηλά επίπεδα, επιβεβαιώνοντας την ανθεκτικότητά του».

Κλάδος Αλουμινίου

Ο όγκος πωλήσεων του Κλάδου Αλουμινίου, κατά το πρώτο τρίμηνο του 2025, ήταν αυξημένος κατά 3,1% σε σχέση με το αντίστοιχο περυσινό τρίμηνο, οδηγούμενος κυρίως από τον κλάδο της συσκευασίας, παρά τις διεθνείς προκλήσεις. Αυξημένος, επίσης, ήταν ο κύκλος εργασιών του Κλάδου, o οποίος ανήλθε στα 470,4 εκατ. ευρώ σε σύγκριση με τα 399,6 εκατ. ευρώ την αντίστοιχη προηγούμενη περίοδο, λόγω, κυρίως, των υψηλότερων μέσων τιμών των μετάλλων. Παρά τις αυξημένες τιμές ενέργειας οι οποίες είχαν αρνητική επίδραση, η λειτουργική κερδοφορία του Κλάδου αυξήθηκε, αποδιδόμενη στο βελτιωμένο προϊοντικό μίγμα, την αυξημένη χρήση σκραπ και τις υψηλότερες τιμές κατεργασίας, ειδικότερα για τα προϊόντα της εύκαμπτης συσκευασίας. Το a-EBITDA ανήλθε στα 39,1 εκατ. ευρώ το Α’ τρίμηνο του 2025 έναντι 20,5 εκατ. ευρώ για το Α’ τρίμηνο του 2024, αυξημένο κατά 18,7 εκατ. ευρώ. Τα κέρδη πριν από φόρους ανήλθαν σε 33,2 εκατ. ευρώ, έναντι ζημίων 5,1 εκατ. ευρώ την αντίστοιχη περίοδο του 2024 επηρεαζόμενα και από τα αποτελέσματα μετάλλου τα οποία διαμορφώθηκαν σε κέρδη 11,8 εκατ. ευρώ έναντι ζημίας 6,8 εκατ. ευρώ την αντίστοιχη περυσινή περίοδο.

Χαμηλό, σε σχέση με προηγούμενα έτη, είναι το επενδυτικό πρόγραμμα του Κλάδου, που ανήλθε σε 11,6 εκατ. ευρώ στο Α’ τρίμηνο τους έτους έναντι 13,4 εκατ. ευρώ στην αντίστοιχη περυσινή περίοδο.

Κλάδος Χαλκού

Ο κύκλος εργασιών του Κλάδου Χαλκού διαμορφώθηκε στα 460,5 εκατ. ευρώ έναντι 417,0 εκατ. ευρώ το Α’ τρίμηνο του 2024, επηρεαζόμενος θετικά από τις αυξημένες μέσες τιμές των μετάλλων στο LME. Η ζήτηση στον κλάδο των κατασκευών, των μεταφορών και των βιομηχανικών εφαρμογών παρέμεινε μειωμένη, επηρεάζοντας τον όγκο πωλήσεων του Κλάδου, ο οποίος παρουσίασε μείωση κατά 2% το Α΄ τρίμηνο του έτους σε σύγκριση με την αντίστοιχη περυσινή περίοδο. Οι μεταβολές του όγκου πωλήσεων στις διάφορες προϊοντικές κατηγορίες παρουσίασαν μικτά πρόσημα, ωστόσο αξίζει να σημειωθεί ότι ο όγκος πωλήσεων που κατευθύνεται στον κλάδο των κατασκευών παρουσίασε αύξηση. Το προϊοντικό μίγμα και οι αυξημένες τιμές ενέργειας επηρέασαν αρνητικά την κερδοφορία του Κλάδου με το a-EBITDA να διαμορφώνεται στα 24,8 εκατ. ευρώ έναντι 28,3 εκατ. ευρώ την αντίστοιχη περυσινή περίοδο, η οποία αντισταθμίστηκε μερικώς από τα βελτιωμένα αποτελέσματα από την ανάλωση σκραπ. Τα λογιστικά αποτελέσματα μετάλλου για την περίοδο διαμορφώθηκαν σε ζημίες 4,8 εκατ. ευρώ έναντι κερδών 2,6 εκατ. ευρώ την αντίστοιχη περυσινή περίοδο, ως αποτέλεσμα και της αποκλιμάκωσης των μέσων τιμών LME μετά τις ανακοινώσεις για την επιβολή δασμών. Τα κέρδη πριν από φόρους διαμορφώθηκαν στα 12,1 εκατ. ευρώ, έναντι 19,8 εκατ. ευρώ την αντίστοιχη προηγούμενη περίοδο.

Για το επενδυτικό πρόγραμμα του Κλάδου, διατέθηκαν περίπου 4,5 εκατ. ευρώ στο Α’ τρίμηνο τους έτους έναντι 6,6 εκατ. ευρώ το αντίστοιχο περυσινό.

Προοπτικές

Οι αναταραχές στο διεθνές εμπόριο, οι αυξήσεις των τιμών των πρώτων υλών και των μετάλλων, οι συνεχιζόμενες γεωπολιτικές κρίσεις, τα προβλήματα στην εφοδιαστική αλυσίδα και η διατήρηση των επιτοκίων αναφοράς και του πληθωρισμού σε υψηλά επίπεδα, συνεχίζουν να επηρεάζουν αρνητικά το διεθνές οικονομικό περιβάλλον. Ο Όμιλος έχει επιτύχει μέχρι στιγμής να ανταπεξέλθει επιτυχώς στις παραπάνω προκλήσεις, σημειώνοντας ισχυρές επιδόσεις, έχοντας διαχειριστεί αποτελεσματικά τις ανάγκες του σε κεφάλαια κίνησης και πετυχαίνοντας μείωση του καθαρού του δανεισμού.

Η ElvalHalcor βρίσκεται σε κατάλληλη θέση για να αξιοποιήσει το ευρύ και διαφοροποιημένο προϊοντικό χαρτοφυλάκιο και τα στρατηγικά της πλεονεκτήματα, όπως η πελατοκεντρική φιλοσοφία, η υψηλή τεχνολογία και ο διεθνής προσανατολισμός χωρίς εξάρτηση από χώρες ή γεωγραφικές περιοχές, παράγοντες που της δίνουν τη δυνατότητα να αξιοποιήσει κάθε μελλοντική ευκαιρία. Σε αυτό συμβάλλουν καίρια οι σημαντικές επενδύσεις, που αύξησαν την παραγωγική δυναμικότητα της ElvalHalcor σε τομείς και προϊόντα με προοπτικές δυναμικής ανάπτυξης στο πλαίσιο των παγκόσμιων μέγα-τάσεων (megatrends) της κυκλικής οικονομίας, της μετάβασης στην κλιματική ουδετερότητα, της αστικοποίησης, της τεχνολογικής εξέλιξης καθώς και της βιώσιμης ανάπτυξης. Το γεγονός αυτό δίνει στην ElvalHalcor τη δυνατότητα να ανταποκριθεί στη δυναμική αυτή και να διατηρήσει μακροχρόνια την ανοδική της πορεία, παρά τις όποιες πιθανές βραχυχρόνιες επιπτώσεις από περισσότερο κυκλικούς κλάδους στους οποίους δραστηριοποιείται