Απογοητευτικά είναι τα ευρήματα νέας έρευνας της Ευρωπαϊκής Επιτροπής για τον χρηματοοικονομικό αναλφαβητισμό στην Ευρώπη, με την Ελλάδα, μάλιστα, να είναι ανάμεσα στις χώρες – ουραγούς που ο πληθυσμός της κατέχει βασικές χρηματοοικονομικές γνώσεις.

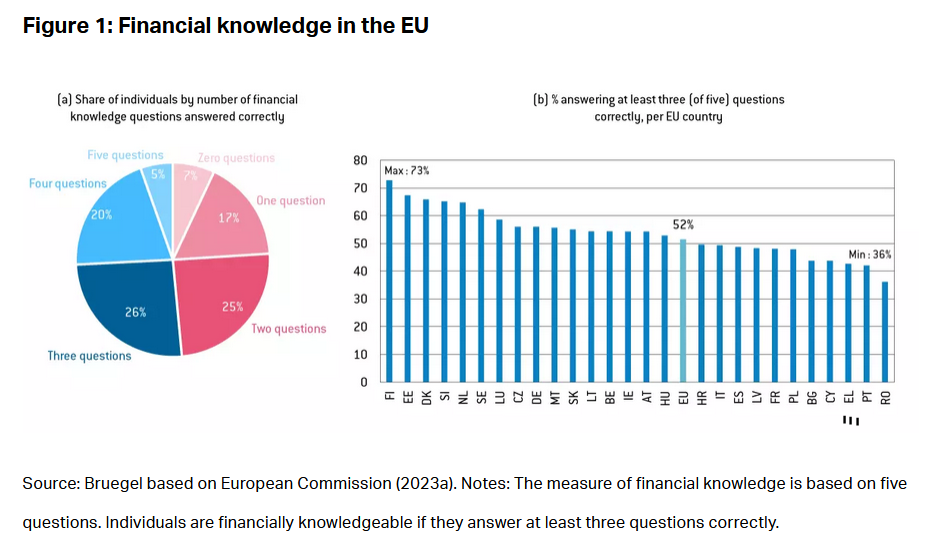

Όπως σχολιάζει το Ινστιτούτο Bruegel, η έρευνα έδειξε ότι μόνο ένα στα δύο άτομα στην Ευρωπαϊκή Ένωση, κατά μέσο όρο, γνωρίζει οικονομικά. Σε έρευνα του 2023 που περιείχε πέντε ερωτήσεις που αξιολογούσαν τις βασικές χρηματοοικονομικές γνώσεις, μόνο οι μισοί από τους ερωτηθέντες απάντησαν σωστά σε τουλάχιστον τρεις από τις πέντε ερωτήσεις.

Οι ερωτήσεις που απάντησαν συχνότερα σωστά οι ερωτηθέντες μέτρησαν την κατανόηση του πληθωρισμού και τη σχέση μεταξύ κινδύνου και απόδοσης. Αντίθετα, μόνο ένας στους πέντε ερωτηθέντες απάντησε σωστά σε ερώτηση σχετικά με τη σχέση μεταξύ των επιτοκίων και των τιμών των ομολόγων.

Απογοητευτικά τα ευρήματα

Ο λόγος της έρευνας ήταν να απαντηθεί το ερώτημα εάν τα νοικοκυριά έχουν αρκετές γνώσεις και δεξιότητες για να διαχειριστούν την οικονομική τους ευημερία. Η χρηματοοικονομική γνώση είναι απαραίτητη στις σύγχρονες οικονομίες στις οποίες η ευθύνη για την αποταμίευση και την προετοιμασία για τη συνταξιοδότηση έχει μετατεθεί όλο και περισσότερο στο άτομο. Από τις συντάξεις μέχρι τα στεγαστικά δάνεια, στα νέα χρηματοπιστωτικά μέσα, τα άτομα πρέπει να λαμβάνουν αποφάσεις που είναι πιο περίπλοκες και πιο ριψοκίνδυνες από ό,τι στο παρελθόν. Εν τω μεταξύ, η ψηφιοποίηση των οικονομικών έχει καταστήσει ευκολότερη την πρόσβαση σε χρηματοοικονομικά προϊόντα, εκθέτοντας τους καταναλωτές σε άγνωστους και ταχέως μεταβαλλόμενους κινδύνους.

Η έρευνα έθεσε πέντε ερωτήσεις για τη μέτρηση των γνώσεων σχετικά με τον πληθωρισμό, το ανατοκισμό, την τιμολόγηση βασικών περιουσιακών στοιχείων, τη σχέση μεταξύ κινδύνου και απόδοσης και τη διαφοροποίηση κινδύνου. Μόλις πάνω από το 50% των ερωτηθέντων, κατά μέσο όρο στην ΕΕ, μπορούσαν να απαντήσουν σωστά σε τουλάχιστον τρεις από τις πέντε ερωτήσεις γνώσης. Έτσι, η χρηματοοικονομική γνώση εξακολουθεί να είναι χαμηλή, δεδομένου ότι οι ερωτήσεις μετρούν βασικές οικονομικές έννοιες που χρησιμοποιούνται στην καθημερινή λήψη οικονομικών αποφάσεων.

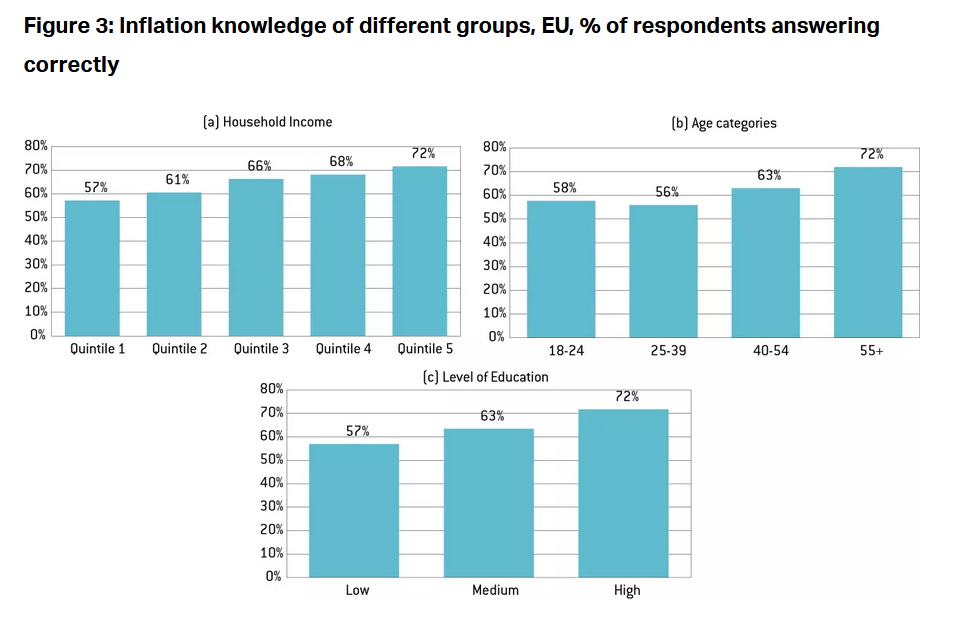

Από τις πέντε έννοιες, οι ερωτηθέντες κατανόησαν καλύτερα τη σχέση μεταξύ κινδύνου και απόδοσης και πληθωρισμού, με περίπου το 65% να απαντά σωστά στις σχετικές ερωτήσεις. Όμως, εστιάζοντας μόνο στον πληθωρισμό, αυτό σημαίνει επίσης ότι το 35% των ερωτηθέντων δεν κατανοεί ότι ο πληθωρισμός μειώνει την αγοραστική του δύναμη. Καθώς ο πληθωρισμός ήταν ασυνήθιστα υψηλός από το 2022, αυτά τα αποτελέσματα δείχνουν τη δυσκολία πολλών νοικοκυριών να προσαρμόσουν την κατανάλωση και τη συμπεριφορά αποταμίευσης σε τέτοιες υψηλές αυξήσεις τιμών.

Γιατί είναι σημαντικές οι οικονομικές γνώσεις;

Η καλύτερη κατανόηση των οικονομικών εννοιών συνδέεται με την καλύτερη διαχείριση τόσο του ενεργητικού όσο και του παθητικού ενός νοικοκυριού. Τα νοικοκυριά με μεγαλύτερη οικονομική γνώση έχουν αποδειχθεί ότι κατένειμαν καλύτερα τους πόρους κατά τη διάρκεια της ζωής τους. Η μεγαλύτερη οικονομική γνώση οδηγεί σε χαμηλότερη οικονομική ευθραυστότητα, δηλαδή στην ικανότητα αντιμετώπισης απροσδόκητων εξόδων, αναφέρει το Bruegel. Η μεγαλύτερη γνώση συνδέεται επίσης με υψηλότερη συσσώρευση πλούτου.

Για παράδειγμα, τα γερμανικά νοικοκυριά με χαμηλότερα επίπεδα χρηματοοικονομικής παιδείας, τα οποία επηρεάστηκαν άσχημα κατά τη διάρκεια της οικονομικής κρίσης, ήταν πιο πιθανό να πουλήσουν τα περιουσιακά τους στοιχεία με ζημία. Τα νοικοκυριά με μεγαλύτερη χρηματοοικονομική παιδεία κερδίζουν μεγαλύτερες αποδόσεις από τις επενδύσεις τους. Αυτές οι επιπτώσεις είναι επακόλουθες: περίπου το 30% έως το 40% της ανισότητας πλούτου κοντά στη συνταξιοδότηση οφείλεται σε διακυμάνσεις στις χρηματοοικονομικές γνώσεις, επισημαίνει το Bruegel σύμφωνα με έρευνες.

Επίσης, οι κακές οικονομικές γνώσεις εμποδίζουν τους ανθρώπους να προετοιμαστούν για το μέλλον. Όσοι έχουν χαμηλά επίπεδα οικονομικών γνώσεων είναι λιγότερο πιθανό να προγραμματίσουν τη συνταξιοδότηση. Καθώς οι κοινωνίες γερνούν και οι άνθρωποι ζουν περισσότερο μετά την απασχόληση, η ύπαρξη επαρκών μέσων θα είναι ζωτικής σημασίας για την οικονομική σταθερότητα των νοικοκυριών και για τη βιωσιμότητα των συνταξιοδοτικών συστημάτων που χρηματοδοτούνται από το δημόσιο.

Κάποιος με γνώσεις, έχει περισσότερες πιθανότητες να συμμετάσχει σε χρηματοπιστωτικές αγορές. Καθώς οι άνθρωποι αποκτούν περισσότερες οικονομικές γνώσεις, είναι πιο πιθανό να συμμετάσχουν σε χρηματοπιστωτικές αγορές, επενδύοντας, για παράδειγμα, σε μετοχές. Στοιχεία από ολλανδικά νοικοκυριά έδειξαν ισχυρή επίδραση της γνώσης στη συμμετοχή στο χρηματιστήριο.

Υπάρχουν επίσης ορισμένα στοιχεία για τις επιπτώσεις της χρηματοοικονομικής γνώσης στη διαχείριση της πλευράς του παθητικού ενός νοικοκυριού. Τα άτομα με χαμηλά επίπεδα οικονομικών γνώσεων τείνουν να δανείζονται με πιο ακριβούς όρους. Αυτό ισχύει ιδιαίτερα για τους νέους. Στην εποχή της ψηφιοποίησης, τα προγράμματα «αγοράστε τώρα, πληρώστε αργότερα» (BNPL) έχουν μειώσει σημαντικά το όριο πρόσβασης στην πίστωση, καθώς δεν γίνονται πιστωτικοί έλεγχοι πριν από τη χρήση.

Διαβάστε ακόμη:

- Πρωτομαγιά: Στις 7 Μαΐου η αργία με εντολή του Υπουργείου Εργασίας

- Νέο γήπεδο Παναθηναϊκού: Πώς προχωρούν τα έργα στο Βοτανικό

- Playboy: Ποια είναι η πρώτη γαλαζοαίματη που πόζαρε γυμνή – «Ρώτησα τη μαμά μου πριν το κάνω»

- Δημήτρης Σκαρμούτσος: Τρεις φορές πήγε να πεθάνει από υπερβολική δόση ηρωίνης – «Από τύχη ζω»