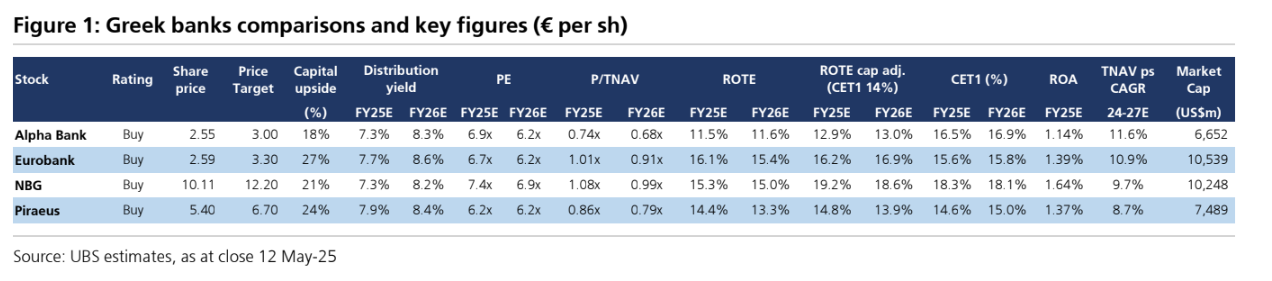

Η UBS εκτιμά ότι οι ελληνικές τράπεζες συνεχίζουν να κερδίζουν την εμπιστοσύνη των επενδυτών, καθώς οι πρόσφατες ανακοινώσεις για το πρώτο τρίμηνο του 2025 συνοδεύτηκαν από ενίσχυση των προβλέψεων για τα φετινά κέρδη. Με τις αποτιμήσεις να παραμένουν ελκυστικές σε σύγκριση με τις ευρωπαϊκές ομόλογες, οι αναλυτές του οίκου προχώρησαν σε αύξηση των τιμών στόχων και βλέπουν περιθώρια περαιτέρω ανόδου, ιδιαίτερα για μετοχές όπως της Eurobank και της Τράπεζας Πειραιώς.

Μετά τα αποτελέσματα, οι τιμές στόχοι για τις τέσσερις συστημικές τράπεζες αυξήθηκαν κατά 3% έως 12%. Οι νέες τιμές στόχοι τοποθετούν τον πήχη στα 3 ευρώ (από 2,68 ευρώ πριν) για την Alpha Bank, στα €12,20 (από €11,60 πριν) για την Εθνική Τράπεζα, στα €3,30 (από €3,20 πριν) για τη Eurobank και στα €6,70 (από €6,30 πριν) για την Τράπεζα Πειραιώς.

Ξεχωρίζει η Eurobank, που έχει μείνει πίσω στη φετινή χρηματιστηριακή άνοδο σε σχέση με τις υπόλοιπες και προσφέρει, σύμφωνα με τους αναλυτές, ελκυστικό συνδυασμό ανάπτυξης και μερισματικών αποδόσεων. Η Alpha Bank διαθέτει το ισχυρότερο outlook αύξησης κερδών ανά μετοχή (UBS εκτίμηση: +13% ετησίως για την επόμενη τριετία) λόγω των επαναγορών μετοχών, αν και εμφανίζει τη χαμηλότερη κερδοφορία.

Η Τράπεζα Πειραιώς παρουσιάζει δυναμικό περαιτέρω επανατιμολόγησης λόγω της σχετικής ελκυστικής κερδοφορίας της, παρότι αντιμετωπίζει πιέσεις στον κεφαλαιακό τομέα. Η Εθνική Τράπεζα, τέλος, συνδυάζει υψηλή κερδοφορία με ισχυρή κεφαλαιακή βάση και θεωρείται από τους αναλυτές η πιο «ολοκληρωμένη» επενδυτική περίπτωση, με δυνατότητες θετικών εκπλήξεων ως προς τις διανομές μελλοντικά.

Δυναμική έναρξη του έτους – Αναβαθμίζονται οι εκτιμήσεις κερδών για το 2025

Το πρώτο τρίμηνο του 2025 ξεκίνησε δυναμικά για τις ελληνικές τράπεζες, με τα αποτελέσματα να υπερβαίνουν τις εκτιμήσεις των αναλυτών και να οδηγούν σε αναβάθμιση των προβλέψεων για τα ετήσια κέρδη. Οι νέες εκτιμήσεις δείχνουν αύξηση κερδών για το έτος κατά:

- Eurobank: +3,8%

- Alpha Bank: +3,0%

- Εθνική Τράπεζα: +2,7%

- Τράπεζα Πειραιώς: +2,2%

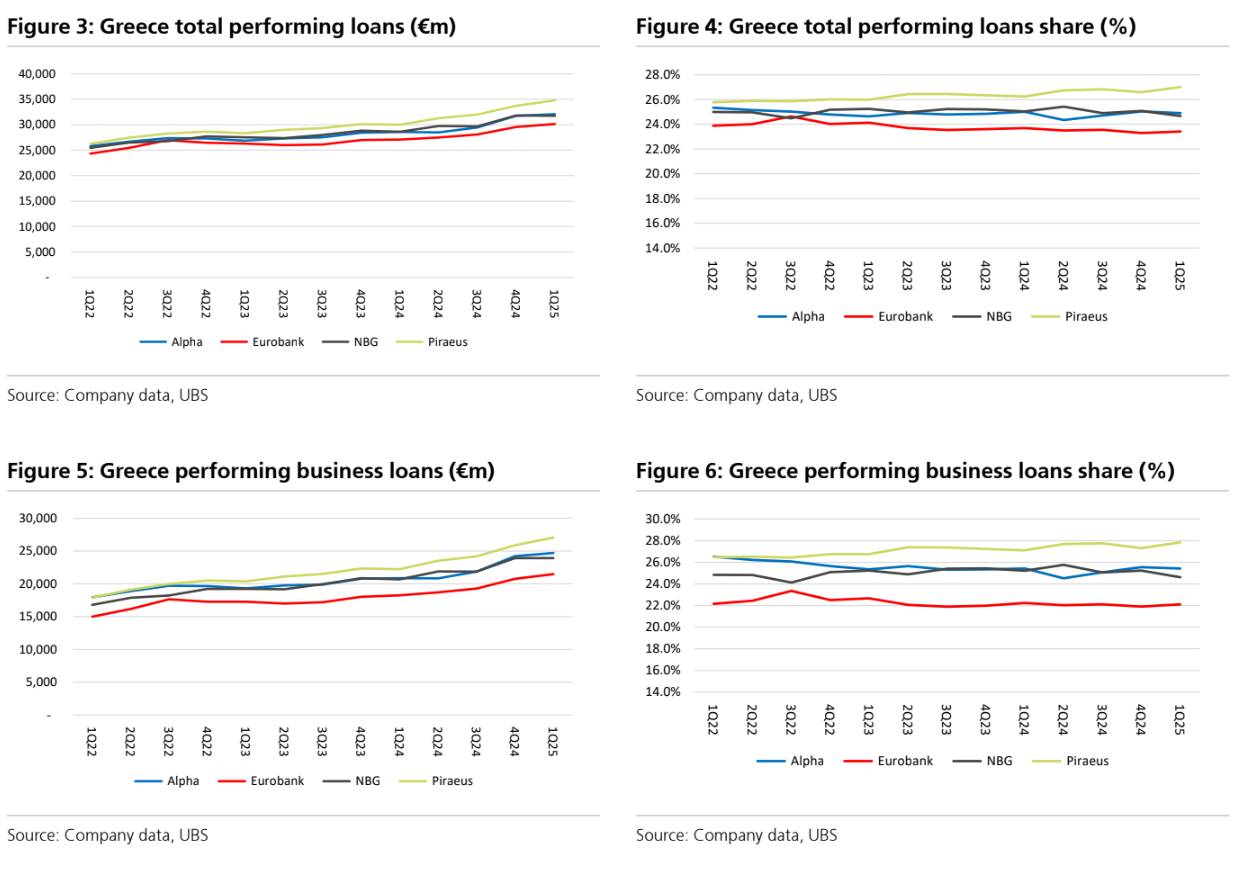

Η ανάπτυξη της εταιρικής πίστης παραμένει ισχυρή, με τα εξυπηρετούμενα εταιρικά δάνεια των τεσσάρων τραπεζών να αυξάνονται κατά 2,5% σε τριμηνιαία βάση και κατά 18,5% σε ετήσια.

Καθαρό επιτοκιακό έσοδο: Πιέσεις αλλά σταθερή καθοδήγηση

Η τάση μείωσης στο καθαρό επιτοκιακό έσοδο (ΝΙΙ) λόγω της πτώσης του Euribor κατά 137 μονάδες βάσης καταγράφηκε στο πρώτο τρίμηνο. Παρ’ όλα αυτά, οι διοικήσεις επιβεβαίωσαν την καθοδήγησή τους για το 2025.

Οι εκτιμήσεις για το έτος είναι:

- Eurobank: αύξηση +1,7% ετησίως (ενισχύεται από την εξαγορά της HBC)

- Alpha Bank: σταθερό ΝΙΙ

- Εθνική Τράπεζα: μείωση -10,5%

- Τράπεζα Πειραιώς: μείωση -8,7%

Οι κεφαλαιακοί δείκτες παραμένουν ισχυροί, με τις διανομές να μην απορροφούν την οργανική δημιουργία κεφαλαίου. Η ΕΤΕ ξεχωρίζει με CET1 στο 18,7% (+40 μ.β.), παρότι προχωρά σε διανομή 60% των κερδών.

Οι εξαγορές αποτελούν βασικό μοτίβο της περιόδου:

Eurobank: CET1 στο 15,2% λόγω της εξαγοράς της Ελληνικής Τράπεζας στην Κύπρο, σχεδιάζει και νέες κινήσεις σε Βουλγαρία και Λουξεμβούργο

Alpha Bank: εξαγορές Astrobank και Axia αναμένεται να μειώσουν το κεφάλαιο κατά 60 μ.β.

Τράπεζα Πειραιώς: η εξαγορά της Εθνικής Ασφαλιστικής εκτιμάται ότι θα απορροφήσει περίπου 150 μ.β., ή 50 μ.β. λιγότερο αν ισχύσει η μεθοδολογία «Danish Compromise».

Η UBS συμπεραίνει ότι οι ελληνικές τράπεζες παραμένουν επενδυτικά ελκυστικές, με καλές προοπτικές για το 2025 και περιθώρια αποτίμησης σε σύγκριση με τις ευρωπαϊκές. Ο συνδυασμός θεμελιωδών μεγεθών, ισχυρών κεφαλαίων και στοχευμένων κινήσεων ενίσχυσης της κερδοφορίας, στηρίζει το θετικό αφήγημα για τον κλάδο.