«Όχι» είναι η απάντηση του SSM στις αιτιάσεις των τραπεζών να απελευθερωθούν κεφαλαιακοί πόροι ώστε να υπάρξει μεγαλύτερη ανταγωνιστικότητα στον κλάδο και εν τέλει να επιταχυνθεί η πιστωτική επέκταση.

Αντιθέτως, ο SSM συστήνει ιδιαίτερη προσοχή στα χαρτοφυλάκια δανείων σε ενεργοβόρους τομείς της οικονομίας και ενθαρρύνει τις διασυνοριακές εξαγορές και συγχωνεύσεις με στόχο την ενίσχυση της ανταγωνιστικότητας του κλάδου

Η επικεφαλής του SSM Κλάουντια Μπουχ στην ανταλλαγή απόψεων με την ευρωομάδα, όπως αυτή καταγράφηκε στο site του SSM επεσήμανε, ότι οι χαμηλότερες κεφαλαιακές απαιτήσεις δεν θα επιτύγχαναν κανέναν από αυτούς τους παραπάνω στόχους. Αντίθετα, θα αύξαναν την ευαισθησία του κλάδου και θα μείωναν το περιθώριο για διεθνή συνεργασία.

Δεν θα αλλάξουν οι απαιτήσεις για κεφάλαια στις τράπεζες

Οι χαμηλότερες κεφαλαιακές απαιτήσεις θα έθεταν σε κίνδυνο την ανθεκτικότητα του τραπεζικού τομέα της ζώνης του ευρώ. Οι τράπεζες πρέπει να είναι επαρκώς κεφαλαιοποιημένες για να δανείζουν στην οικονομία και να απορροφούν πιθανές ζημίες χωρίς να διαταράσσουν τη ροή της πίστωσης. Η μείωση των κεφαλαιακών απαιτήσεων δεν θα εγγυόταν περισσότερο δανεισμό. Αντίθετα, θα αποδυνάμωνε την ικανότητα των τραπεζών να διατηρούν τη ροή της πίστωσης σε περιόδους πίεσης, ακριβώς όταν η στήριξη της οικονομίας είναι περισσότερο απαραίτητη. Οι τράπεζες διαθέτουν επί του παρόντος επαρκή κεφάλαια για να δανείσουν στην οικονομία, αλλά οι αυξημένοι κίνδυνοι, η χαμηλότερη ανοχή κινδύνου και η ασθενής ζήτηση δανείων εμποδίζουν την παροχή πιστώσεων να επεκταθεί ταχύτερα επισημαίνει η κα Μπουχ. Σε αυτήν την περίπτωση, η μείωση των κεφαλαιακών απαιτήσεων μπορεί απλώς να οδηγήσει σε υψηλότερες καταβολές στους μετόχους αντί για περισσότερους δανεισμούς σε επιχειρήσεις και νοικοκυριά.

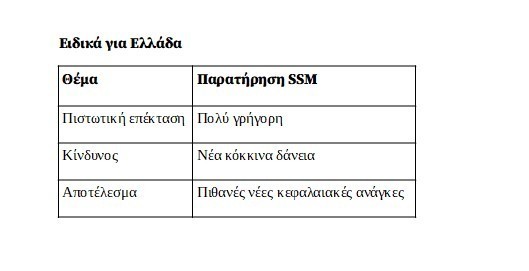

Τι είπε ο SSM στους Ελληνες τραπεζίτες

Επισημαίνεται πως σε ό,τι αφορά τη χώρα μας η πρόσφατη επίσκεψη του SSM και η συνάντησή του με τις ελληνικές τράπεζες κατέγραψε τους φόβους της αρχής από τη γρήγορη πιστωτική επέκταση στην οποία προχωρούν οι ελληνικές τράπεζες που σε μια περίοδο τόσων εξωγενών αναταράξεων μπορεί να δημιουργήσει προβλήματα με νέα κόκκινα δάνεια και κατ’ επέκταση να δημιουργήσει νέες κεφαλαιακές ανάγκες στις τράπεζες.

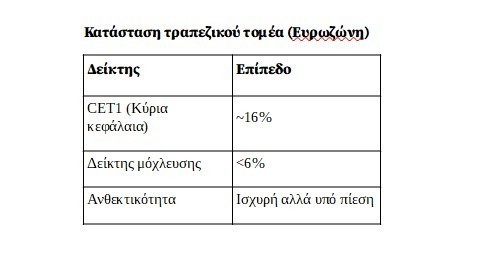

Στην τρέχουσα συγκυρία, ο τραπεζικός τομέας της Ευρώπης παραμένει ανθεκτικός, γεγονός που αποδεικνύει τη σημαντική πρόοδο που έχει σημειωθεί από την παγκόσμια χρηματοπιστωτική κρίση και την ευρωπαϊκή κρίση δημόσιου χρέους. Οι ισχυρές θέσεις κεφαλαίου και ρευστότητας επιτρέπουν στον τομέα να παρέχει υπηρεσίες στην οικονομία. Αλλά αυτή η ανθεκτικότητα μπορεί να δοκιμαστεί σημειώνει ο SSM στις αιτιάσεις του. Ο συνεχιζόμενος πόλεμος στη Μέση Ανατολή αποτελεί μια έντονη υπενθύμιση του πόσο γρήγορα οι γεωπολιτικοί κραδασμοί μπορούν να επηρεάσουν την οικονομία και να αλλάξουν το περιβάλλον κινδύνου για τις τράπεζες.

Τρία κανάλια κινδύνων για τις τράπεζες

Η σύγκρουση στη Μέση Ανατολή προσθέτει σε ένα ήδη απαιτητικό γεωπολιτικό περιβάλλον, με επιπτώσεις στις τιμές της ενέργειας, τον πληθωρισμό και την ανάπτυξη. Οι χρηματοοικονομικές συνθήκες έχουν αυστηροποιηθεί, αντανακλώντας χαμηλότερες τιμές μετοχών και υψηλότερα ασφάλιστρα κινδύνου. Αυτό θα μπορούσε να επηρεάσει τις επενδύσεις, να επιβαρύνει την ικανότητα των δανειοληπτών να αποπληρώσουν δάνεια και τελικά να επηρεάσει τις τράπεζες μέσω τριών κύριων καναλιών.

Πρώτον, ο πιστωτικός κίνδυνος μπορεί να αυξηθεί. Οι τράπεζες της ζώνης του ευρώ έχουν σχετικά μέτριες άμεσες εκθέσεις σε χώρες στην περιοχή των συγκρούσεων. Ωστόσο, οι έμμεσες επιπτώσεις του πολέμου θα μπορούσαν να είναι πιο σημαντικές και η σοβαρότητά τους εξαρτάται σε μεγάλο βαθμό από τη διάρκειά του. Η ποιότητα της πίστωσης μπορεί να επιδεινωθεί σε ενεργοβόρους τομείς όπως η μεταποίηση και οι μεταφορές. Σε ένα δυσμενές σενάριο, η ασθενέστερη ανάπτυξη και ο υψηλότερος πληθωρισμός θα μπορούσαν να επηρεάσουν την ικανότητα εξυπηρέτησης του χρέους των δανειοληπτών, οδηγώντας σε συσσώρευση μη εξυπηρετούμενων δανείων στους ισολογισμούς των τραπεζών.

Δεύτερον, η αυξημένη γεωπολιτική πίεση μπορεί να προκαλέσει απότομες διακυμάνσεις των τιμών σε όλες τις κατηγορίες περιουσιακών στοιχείων και να προκαλέσει περιόδους έλλειψης ρευστότητας στην αγορά.

Τρίτον, οι σύγχρονες συγκρούσεις έχουν μια κυβερνοδιάσταση, μετατρέποντας κρίσιμες χρηματοπιστωτικές υποδομές και μεμονωμένα ιδρύματα σε πιθανούς στόχους. Η επιχειρησιακή ανθεκτικότητα είναι επομένως ζωτικής σημασίας για την ευρωστία των τραπεζών της ζώνης του ευρώ.

Οι ασκήσεις του SSM

Ο τραπεζικός τομέας της ζώνης του ευρώ παραμένει καλά κεφαλαιοποιημένος, με σημαντικές τράπεζες να αναφέρουν συνολικό δείκτη κοινών μετοχών κατηγορίας 1 περίπου 16% και δείκτη μόχλευσης ελαφρώς κάτω από 6% το 2025.

Η πανευρωπαϊκή άσκηση προσομοίωσης ακραίων καταστάσεων του 2025, η οποία αξιολόγησε την ετοιμότητα των τραπεζών της ζώνης του ευρώ να αντιμετωπίσουν τους γεωπολιτικούς κινδύνους, έδειξε ότι ο τραπεζικός τομέας της ζώνης του ευρώ είναι επαρκώς κεφαλαιοποιημένος για να απορροφήσει ζημίες που προκύπτουν σε ένα κοινό δυσμενές σενάριο που προκαλείται από γεωπολιτικά γεγονότα.

Φέτος, οι τράπεζες πρέπει να εντοπίσουν ένα σενάριο που θα μπορούσε να οδηγήσει σε μια προκαθορισμένη εξάντληση κεφαλαίου. Να περιγράψουν πώς θα ενεργούσαν για να μετριάσουν τον αντίκτυπο των δυσμενών κλυδωνισμών χρησιμοποιώντας τις ικανότητές τους για διαχείριση κινδύνου και τον σχεδιασμό έκτακτης ανάγκης.

Οι τράπεζες με καλή κεφαλαιοποίηση, καλή διαχείριση και καλή διοίκηση βρίσκονται σε καλύτερη θέση για να απορροφήσουν τους κλυδωνισμούς και να στηρίξουν την οικονομία – είτε αυτοί οι κλυδωνισμοί προέρχονται από τις χρηματοπιστωτικές αγορές, τη μακροοικονομία είτε από τη γεωπολιτική. Αυτό ωφελεί τα νοικοκυριά και τις επιχειρήσεις.

Νέες δράσεις

Η συμβολή των τραπεζών στην ευημερία θα πρέπει να αξιολογείται ευρύτερα, λαμβάνοντας υπόψη την ασφάλεια των καταθέσεων, τη χρηματοπιστωτική σταθερότητα και τις υπηρεσίες που παρέχονται στους πελάτες.

Σε αυτό το πλαίσιο, δημιουργούνται νέες δράσεις.

Η πρώτη δράση είναι η ολοκλήρωση της εφαρμογής της Βασιλείας III στην αντίστοιχη νομοθεσία. Αυτό θα προωθήσει τον δίκαιο διεθνή ανταγωνισμό και θα ενισχύσει τη χρηματοπιστωτική σταθερότητα – διασφαλίζοντας ότι οι τράπεζες μπορούν

να συνεχίσουν να παρέχουν τις υπηρεσίες τους στην οικονομία ακόμη και σε περιόδους δυσχερειών.

Δεύτερον, οι τράπεζες πρέπει να προσαρμόσουν τα επιχειρηματικά τους μοντέλα στην ψηφιακή μετάβαση και την τεχνολογική καινοτομία.

Οι επενδύσεις στην τεχνολογία μπορούν να βοηθήσουν τις τράπεζες να ενσωματώσουν την καινοτομία στις βασικές τους διαδικασίες και να αναπτύξουν στρατηγικές για την αντιμετώπιση του ανταγωνισμού από νέους συμμετέχοντες στην ψηφιακή αγορά.

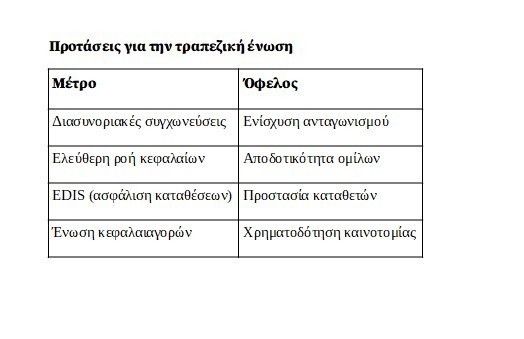

Τρίτον, οι τραπεζικές αγορές σε όλη την Ευρώπη παραμένουν κατακερματισμένες και η τοπική ισχύς της αγοράς έχει ακόμη αυξηθεί σε ορισμένες χώρες. Η προώθηση του ανταγωνισμού και της ολοκλήρωσης μπορεί έτσι να βελτιώσει την παροχή χρηματοπιστωτικών υπηρεσιών και να δώσει στις τράπεζες κίνητρο να γίνουν πιο ανταγωνιστικές.

Ενίσχυση της Ενιαίας Αγοράς- Διασυνοριακές εξαγορές και συγχωνεύσεις

Μια βαθύτερη και πιο ολοκληρωμένη Ενιαία Αγορά παραμένει το ουσιαστικό θεμέλιο για έναν ανταγωνιστικό ευρωπαϊκό τραπεζικό τομέα, αλλά εξακολουθεί να είναι ελλιπής. Η διασυνοριακή παροχή υπηρεσιών παραμένει σχετικά χαμηλή και η δραστηριότητα διασυνοριακών συγχωνεύσεων ήταν αδύναμη. Αυτός είναι ο λόγος για τον οποίο η τραπεζική ένωση θα πρέπει να θεωρείται ως ενιαία ευρωπαϊκή δικαιοδοσία για τους σκοπούς της χρηματοπιστωτικής ρύθμισης.

Η έλλειψη εναρμόνισης σε τομείς όπως η νομοθεσία περί αφερεγγυότητας, η ρύθμιση της αγοράς στεγαστικών δανείων και το εταιρικό δίκαιο δημιουργεί αδικαιολόγητες πολυπλοκότητες που μπορεί να αποθαρρύνουν τις τράπεζες από το να λειτουργούν διασυνοριακά.

Μια πραγματική ενιαία αγορά για τις τράπεζες θα πρέπει να συνοδεύεται από μια ώριμη ένωση κεφαλαιαγορών για την ενίσχυση της χρηματοδότησης καινοτομίας μέσω μετοχικού κεφαλαίου και μακροπρόθεσμων επιχειρηματικών κεφαλαίων.

Το κύριο εμπόδιο για την πραγματική διασυνοριακή τραπεζική ολοκλήρωση είναι η διατήρηση διαφορών στα εθνικά νομικά και κανονιστικά πλαίσια. Από εποπτικής άποψης, ο SSM αντιμετωπίζει τις διασυνοριακές και τις εγχώριες συγχωνεύσεις με τον ίδιο τρόπο κατά την αξιολόγηση των προληπτικών τους επιπτώσεων.

Το κεφάλαιο και η ρευστότητα θα πρέπει να επιτρέπεται να ρέουν ελεύθερα εντός των διασυνοριακών τραπεζικών ομίλων στην τραπεζική ένωση, υπό την προϋπόθεση ότι πληρούνται οι εποπτικές απαιτήσεις.

Η ολοκλήρωση της τραπεζικής ένωσης με τη δημιουργία ενός ευρωπαϊκού συστήματος ασφάλισης καταθέσεων (EDIS) θα πρέπει να αποτελεί προτεραιότητα. Το EDIS θα βελτίωνε τη διαχείριση κρίσεων, θα μείωνε τον δεσμό τραπεζών-κρατών και θα εξασφάλιζε εξίσου ισχυρή προστασία των καταθετών, ανεξάρτητα από τη δημοσιονομική ικανότητα των επιμέρους κρατών μελών.

Διαβάστε ακόμη:

- Κυριάκος Μητσοτάκης από Αμμάν: Να επιστρέψουμε στο status quo στα Στενά του Ορμούζ

- Αλλάζει τα ταξίδια η κρίση στα jet fuel – Το τέλος των low cost πτήσεων

- Ρεκόρ χαμηλών θερμοκρασιών στην Ελλάδα τις πρώτες μέρες του Μαΐου

- Σαρλίζ Θερόν: Το να λέει ένας άντρας «θα ήθελα να κάνω έρωτα μαζί σου» είναι μεγάλο ξενέρωμα