Σε συνέχεια της αποκάλυψης που έκανε το Radar αναφορικά με τις ξεχασμένες οικονομικές καταστάσεις της εταιρείας του τηλεοπτικού αστέρα Νικόλαου Κοκλώνη, η στήλη επανέρχεται και θέτει ερωτήματα για την ορθότητα της έκθεσης ελέγχου της ελεγκτικής εταιρείας Grant Thornton τόσο για την χρήση 2020 όσο και την ξεχασμένη χρήση του 2021.

Οικονομικές Καταστάσεις έτους 2020

Ας ξεκινήσουμε με την χρήση 2020 όπου η έκθεση ελέγχου της Grant Thornton και συγκεκριμένα του ορκωτού ελεγκτή λογιστή κ. Νίκου Γαρμπή δεν διατυπώνει καμία παρατήρηση, εκφράζει δηλαδή σύμφωνη γνώμη για την ορθότητα των οικονομικών καταστάσεων ενώ το θέμα της ουσιώδης αβεβαιότητας δεν φαίνεται να αποτελεί σημείο για να διαφοροποιήσει την γνώμη του ο ελεγκτής.

Επίσης όπως ήδη έχουμε επισημάνει στις οικονομικές καταστάσεις της εταιρείας υπάρχουν κενά κιτρινισμένα ενώ η έκθεση του Ορκωτού Ελεγκτή δεν φέρει καν ημερομηνία!!!

Κενό υπάρχει και στον πίνακα με τις συναλλαγές με τα βασικά διοικητικά και διευθυντικά στελέχη της Εταιρείας όπως αυτός εμφανίζεται στην σελίδα 45 των οικονομικών καταστάσεων με συνέπεια να μην δίνεται καμία πληροφορία στους χρήστες των οικονομικών καταστάσεων.

Οικονομικές Καταστάσεις της Χρήσης 2021 – Γνώμη με επιφύλαξη

Για την χρήση του 2021 η ελεγκτική εταιρεία εξέδωσε έκθεση ελέγχου στην οποία διατύπωσε γνώμη με επιφύλαξη μιας και όπως η ίδια αναφέρει δεδουλευμένα έξοδα της κλειόμενης χρήσης 2021 ποσού́ € 3.893.238, που έπρεπε να βαρύνουν τα αποτελέσματα χρήσης, καταχωρηθήκαν στο λογαριασμό́ “Λοιπές απαιτήσεις” ως έξοδα επομένων χρήσεων.

Ουσιώδης αβεβαιότητα

Επίσης το θέμα της ουσιώδους αβεβαιότητας φαίνεται να επανέρχεται και στην χρήση του 2021 χωρίς ωστόσο να σημειωθεί κάποια παρατήρηση στην έκθεση ελέγχου, αναλυτικότερα σημειώνεται ότι:

Εφιστούμε την προσοχή σας στη Σημείωση 3.2 επί των οικονομικών καταστάσεων, στην οποία περιγράφεται ότι το σύνολο των Ιδίων Κεφαλαίων της Εταιρείας όπως εμφανίζεται στην Κατάσταση Οικονομικής Θέσης της 31ης Δεκεμβρίου 2021 έχει καταστεί κατώτερο από το μισό (1/2) του μετοχικού κεφαλαίου και κατά συνέπεια συντρέχουν οι προϋποθέσεις εφαρμογής των διατάξεων της παρ. 4 του άρθρου 119 του Ν.4548/2018.

Επιπρόσθετα, θα πρέπει να ληφθεί υπόψη ότι, με την επίπτωση του θέματος που μνημονεύεται στην παράγραφο της έκθεσής μας “Βάση για γνώμη με επιφύλαξη” το σύνολο των βραχυπρόθεσμων υποχρεώσεων της Εταιρείας υπερβαίνει το σύνολο των κυκλοφορούντων στοιχείων του ενεργητικού.

Οι παραπάνω συνθήκες υποδηλώνουν την ύπαρξη ουσιώδους αβεβαιότητας που σχετίζεται με την απρόσκοπτη συνέχιση της δραστηριότητας της Εταιρείας.

Tα ανύπαρκτα έσοδα

Καμία αναφορά δεν γίνεται στην έκθεση ελέγχου για την ορθότητα των εσόδων της εταιρείας του κ. Κοκλώνη από την ελεγκτική εταιρεία, παρά το γεγονός ότι όπως προκύπτει από το πόρισμα της Αρχής για το Ξέπλυμα, τα 2 τιμολόγια που εκδόθηκαν την 31/12/2021 ήταν πλαστά αφού τα ΑΦΜ δεν αντιστοιχούν σε υπαρκτές νομικές οντότητες, καθώς το ένα έχει 9 μηδενικά και το άλλο δεν είναι έγκυρο σε καμία ενδοκοινοτική χώρα.

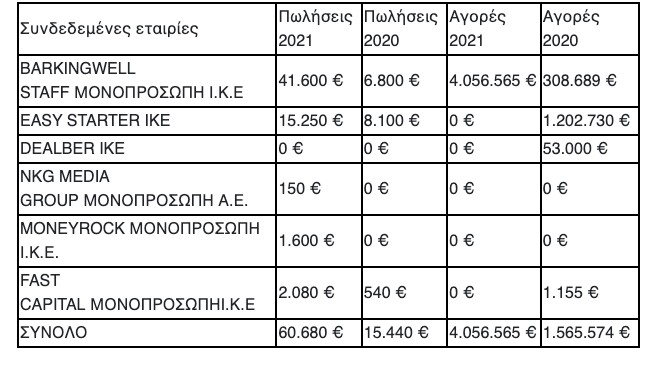

Οι συναλλαγές με Συνδεδεμένα Μέρη

Καμία αναφορά επίσης δεν γίνεται στην έκθεση ελέγχου της Grant Thornton για τις συναλλαγές με Συνδεδεμένα Μέρη, μιας και δεν φαίνεται να εντόπισε αυτά που εντόπισε η Αρχή για το Ξέπλυμα Μαύρου Χρήματος, σύμφωνα με την οποία τα έξοδα που παρουσιάζει η BARKINGWELL MEDIA A.E. προέρχονται από εταιρίες ιδιοκτησίας του ΚΟΚΛΩΝΗ ΝΙΚΟΛΑΟΥ, τις οποίες βεβαίως δεν διαχειρίζεται ο ίδιος αλλά τρίτα πρόσωπα με σκοπό την απόκρυψη.

Η εταιρεία για τις συναλλαγές με συνδεδεμένα μέρη αναφέρει στις οικονομικές καταστάσεις, ότι στα πλαίσια της λειτουργικής δραστηριότητάς της, παρέχει και λαμβάνει υπηρεσίες (επί το πλείστον δανεισμού ανθρώπινου δυναμικού) από εταιρείες κάτω από κοινό έλεγχο.

Οι συναλλαγές με αυτές τις εταιρείες πραγματοποιούνται σε καθαρά εμπορική βάση και σύμφωνα με την αρχή των ίσων αποστάσεων.

Ειδικότερα, αναφέρει:

Έκθεση Ελέγχου με αρνητική γνώμη/ Αναφορά στην Αρχή για το Ξέπλυμα;

Με βάση τα ανωτέρω αναρωτιόμαστε τι είδους έλεγχο έχει κάνει η ελεγκτική εταιρεία GT και εάν τελικά έπρεπε να εκδώσει έκθεση με αρνητική γνώμη για τις οικονομικές καταστάσεις της χρήσης 2021, και όχι απλά γνώμη με επιφύλαξη.

Επιπλέον, αν είχε εκτελέσει τις στοιχειώδεις ελεγκτικές διαδικασίες δέουσας επιμέλειας σύμφωνα με τα προβλεπόμενα από τη νομοθεσία, θα είχε εντοπίσει την παραβατική δραστηριότητα για την οποία έπρεπε να ενημερώσει την Αρχή για το ξέπλυμα Μαύρου Χρήματος.

Η απραξία της ΕΛΤΕ

Τέλος ερώτημα πρέπει να τεθεί και για την ΕΛΤΕ: Τι έχει κάνει, μέχρι σήμερα για την Grant Thornton, αναφορικά με την εταιρεία του κ. Κοκλώνη;

Είναι δυνατόν να συμβαίνουν τέτοια τραγικά και να μην επεμβαίνει;

Έτσι θα ενισχυθεί η εμπιστοσύνη του κοινού για τις οικονομικές καταστάσεις;

Ο κ. Καζάς της Grant Thornton από ποιους προστατεύεται τελικά; Ποιοι τον καλύπτουν;

Διαβάστε ακόμη:

- Captagon: Ανησυχία στην Ευρώπη από το ναρκωτικό που κερδίζει συνεχώς έδαφος

- Η Ναταλία Γερμανού ποζάρει ανέμελη και αμακιγιάριστη με το μαγιό της

- Μαρίνα Βερνίκου – Βίκυ Καγιά: Διακοπές στη Μύκονο

- Στα 10,80 το κιλό η φέτα στις Αζόρες – Μέχρι και 80% φθηνότερες οι τιμές στα βασικά είδη διατροφής στην μέση του Ατλαντικού