Περί πληθωρισμού έχουμε γράψει αμέτρητες αράδες, ξεκάθαρα και πολύ πριν σκάσει το κακό. Αποδείξεις πλέον δε χρειάζονται, η σκληρή πραγματικότητα της ακρίβειας μιλάει από μόνη της.

Όσο για την πλήρη ανικανότητα και αποτυχία που έχουν οι κεντρικές τράπεζες να ελέγξουν την κατάσταση, έχουν γραφτεί εξίσου αμέτρητες γραμμές. Παρότι για εμάς το επικό ξεγύμνωμά τους έχει ήδη συμβεί, μένει να φανερωθεί και στο ευρύ κοινό.

Ωστόσο αυτή τη φορά αντί για λέξεις παραθέτουμε 11 γραφήματα που μαρτυρούν πως ο στασιμοπληθωρισμός (και όχι απλός πληθωρισμός) είναι εδώ, ακόμη δε βρίσκεται καν σε πλήρη εκτόνωση, απειλεί ουσιαστικά όλες τις οικονομίες του κόσμου (πλην Κίνας και κυρίως της Δύσης), και πως οι τραπεζίτες έχουν χάσει δυστυχώς τη μπάλα.

Όλοι εκτός της Κίνας!

Τις τελευταίες εβδομάδες ένας άνεμος πανικού επικρατεί στις μεγάλες κεντρικές τράπεζες του κόσμου.

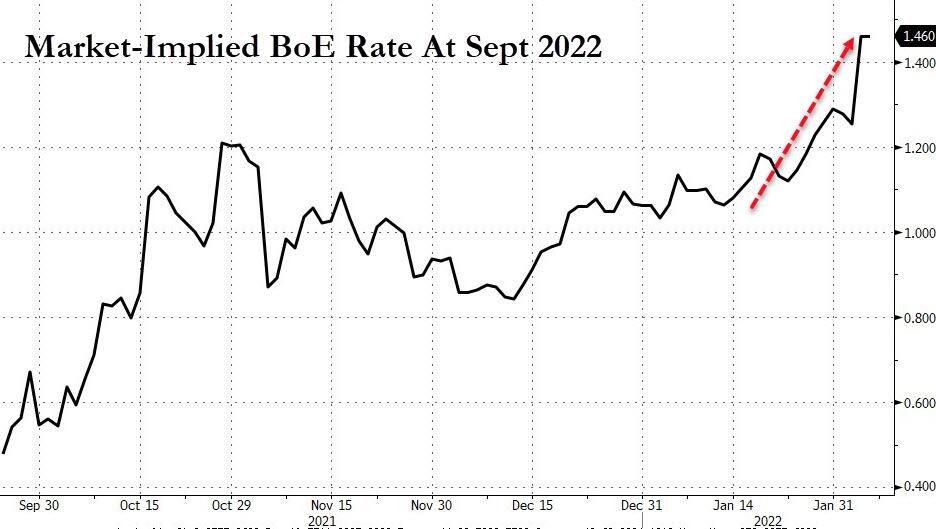

Πρώτα (μεταξύ των μεγάλων) ήταν η Τράπεζα της Αγγλίας που εξέπληξε τους επενδυτές με μια αύξηση των επιτοκίων στα μέσα Δεκεμβρίου και αφού ανέφερε ότι δεν θα προχωρούσε σε νέα κίνηση άμεσα, την περασμένη εβδομάδα έληξε το QE και αύξησε ξανά τα επιτόκια.

Στη συνέχεια, οι αναλυτές της Fed έκαναν μια εξαιρετικά γρήγορη κίνηση από το forever-dovish (“περιστέρια” – χαλαρή νομισματική πολιτική) σε πιο hawkish (“γερακίσια” – αυστηρή) στάση, ζητώντας να σταματήσει το QE και να επιταχυνθούν οι αυξήσεις επιτοκίων.

Τα αμερικανικά STIrs τιμολογούν τώρα 5 αυξήσεις επιτοκίων μέχρι το τέλος του έτους (και πιθανότητα 25% για αύξηση 50 μ.β. τον Μάρτιο).

Επίσης η Κριστίν Λαγκάρντ άλλαξε τον τόνο με αρκετούς αναλυτές να «βλέπουν αλλαγή πολιτικής στη συνεδρίαση του Μαρτίου, εάν ο πληθωρισμός δεν υποχωρήσει», σύμφωνα με το Bloomberg.

Οι προσδοκίες για αύξηση των επιτοκίων εκτίναξαν τις αποδόσεις ομολόγων.

Και τα επιτόκια σε όλη την καμπύλη επανέρχονται σε θετικό έδαφος…

Όλα αυτά οδηγούν στο άνοιγμα των ιαπωνικών αγορών.

Ο Haruhiko Kuroda ήταν ίσως ο πιο χαρισματικός από τους κεντρικούς τραπεζίτες όλα αυτά τα χρόνια, γεγονός που κάνει τις πολύ πρόσφατες ενέργειες στις ιαπωνικές αγορές ομολόγων ακόμη πιο εξαιρετικές.

Όπως σημειώνει το Bloomberg, οι εικασίες για ομαλοποίηση της νομισματικής πολιτικής έχουν φτάσει στην Ιαπωνία.

Το 2ετές OIS (ένας δείκτης για τις προσδοκίες των επενδυτών στα μελλοντικά επιτόκια πολιτικής) υπερέβη το μηδέν για πρώτη φορά από το 2016 – το έτος που η Τράπεζα της Ιαπωνίας εισήγαγε την πολιτική αρνητικών επιτοκίων.

Οι αποδόσεις του 5ετούς JGB έχουν ανέλθει πάνω από το μηδέν για πρώτη φορά από το 2016…

Ακόμη πιο αξιοσημείωτο είναι το γεγονός ότι η απόδοση του 10ετούς JGB έχει ανέβει στην κορυφή της καμπύλης απόδοσης.

Υπενθυμίζεται εδώ ότι από τον Σεπτέμβριο του 2016, η BoJ έχει διατηρήσει την λεγόμενη πολιτική «ελέγχου της καμπύλης απόδοσης» (επιτρέποντας στις αποδόσεις των 10ετών να κυμαίνονται εντός ενός εύρους ως προς τον στόχο του 0% – αρχικά +/-10bps αλλά τώρα +/-20bps ).

Την τελευταία φορά που οι αποδόσεις του 10ετούς ήταν σε αυτά τα επίπεδα (τον Φεβρουάριο του 2021), η BoJ γρήγορα παρενέβη, αλλά – προς το παρόν – αυτή η φορά είναι διαφορετική.

«Οι συμμετέχοντες στην αγορά βλέπουν μια αυξανόμενη πιθανότητα ένας διάδοχος του Kuroda να άρει την πολιτική αρνητικών επιτοκίων», δήλωσε ο Takahide Kiuchi, αναλυτής στο Ερευνητικό Ινστιτούτο της Nomura στο Τόκιο.

«Καθώς πλησιάζει το τέλος της θητείας του, η επιρροή του κυβερνήτη θα μειωθεί περαιτέρω», ανέφερε.

Ορισμένοι υποστήριξαν ότι αυτή η πίεση είναι η επιθυμία των συμμετεχόντων στην αγορά να δοκιμάσουν την αποφασιστικότητα της BOJ και υποψιαζόμαστε ότι εάν οι αποδόσεις των 10ετών συνεχίσουν να ανεβαίνουν πολύ πάνω από το 0,2% σήμερα, η δράση της BOJ πιθανότατα θα γίνει πραγματικότητα.

«Η πρόσφατη άνοδος της απόδοσης του 10ετούς JGB μπορεί να πήγε πολύ μακριά», έγραψαν οι Tomonobu Yamashita και Shusuke Yamada, στρατηγικοί αναλυτές της Bank of America.

Αν και ο Κουρόντα ανέφερε ότι είναι πολύ νωρίς για αύξηση των επιτοκίων ή αλλαγή του προγράμματος ελέγχου της καμπύλης απόδοσης, δεν μπορεί κανείς να παραλείψει το γεγονός ότι η BoJ έχει αφήσει τα πράγματα να φτάσουν μέχρι εδώ χωρίς τουλάχιστον λεκτική παρέμβαση.

Αυτό σίγουρα έχει τη μυρωδιά ενός «σήματος» ότι, όπως σημειώνει ο Eiichiro Miura, της Nissay Asset Management, ότι «η BOJ μπορεί να μην επιδιώκει να συγκρατήσει αναγκαστικά την απόδοση 10ετών στο 0,2%, όπως μπορεί να θέλει. Επομένως οι αγορές να προετοιμαστούν για μια πιθανή αλλαγή».

Που αποσκοπούν οι Δυτικοί

Γιατί λοιπόν ο Μπέιλι (BoE – Αγγλία), ο Πάουελ (Fed – ΗΠΑ), η Λαγκάρντ (ΕΚΤ – ΕΕ) και ο Κουρόντα (BoJ – Ιαπωνία) έχουν προσπαθήσει να αλλάξουν τη ρητορική τους.

Οι προσδοκίες για την παγκόσμια οικονομική ανάπτυξη διολισθαίνουν γρήγορα και ο πληθωρισμός (τρέχον και προβλεπόμενος) επιταχύνεται.

Και ο παγκόσμιος στασιμοπληθωρισμός ελλοχεύει!

Και με τα παγκόσμια περιουσιακά στοιχεία στις πιο υψηλές αξίες τους, είναι δύσκολο για κάποιον να εκτιμήσει το μέλλον.

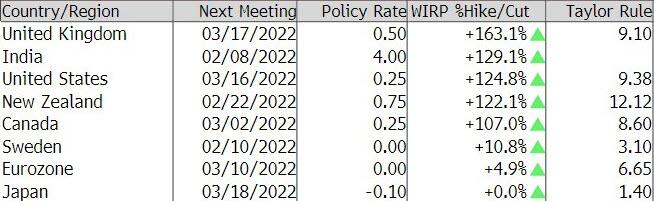

Ένα είναι σίγουρο… ότι η αγορά αναμένει κάποια δράση σύντομα (και ο κανόνας του Taylor υποδηλώνει ότι υπάρχει πολύς δρόμος μπροστά μας)…

Προς το παρόν, ωστόσο, μόνο οι ΗΠΑ φαίνεται να επιτρέπουν τη σύσφιξη των οικονομικών συνθηκών (και ίσως συγκρατημένα η Ιαπωνία).

Και η μόνη κεντρική τράπεζα που δεν θα συμμετάσχει είναι αυτή της Κίνας.

Η ΕΚΤ πρέπει να διαλέξει: Απότομη ύφεση ή μακροχρόνιο πληθωρισμό

Είναι αργά να αποφευχθεί το κραχ, είτε αυξηθούν τα επιτόκια είτε όχι