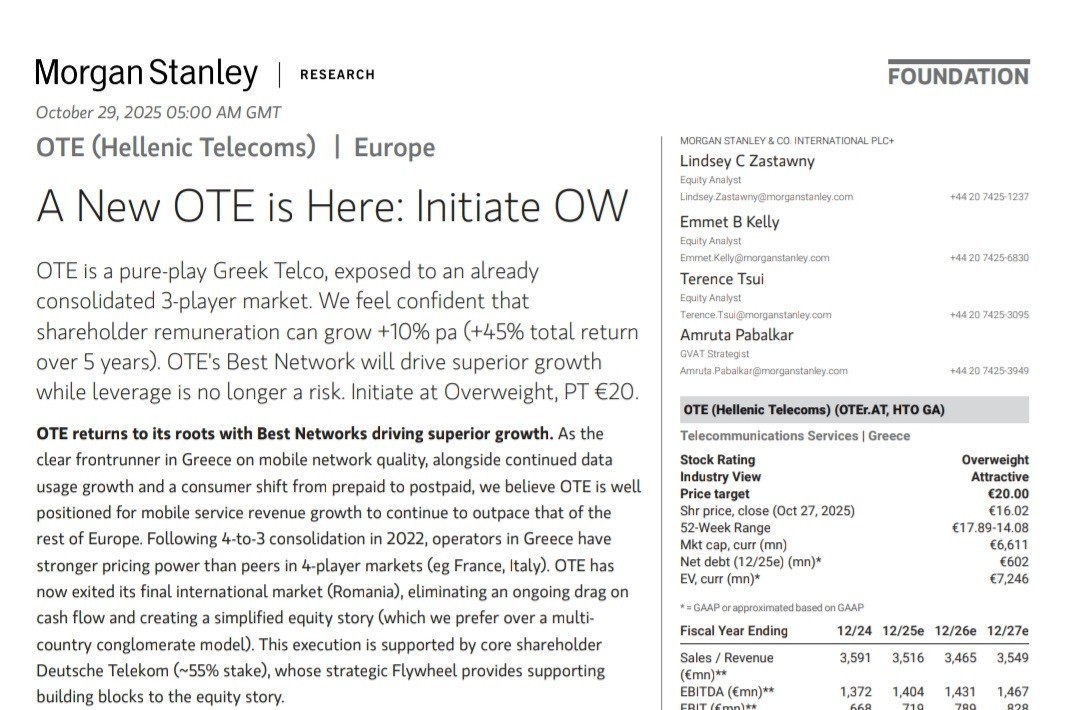

Με εντυπωσιακό τρόπο η Morgan Stanley ξεκινά εκ νέου την κάλυψη για τη μετοχή του ΟΤΕ, δίνοντας σύσταση «Overweight» και τιμή-στόχο τα 20 ευρώ που μεταφράζεται σε περιθώριο ανόδου περίπου 23% από τα τρέχοντα επίπεδα τιμών.

Στην έκθεση με τίτλο «A New OTE is Here», ο διεθνής επενδυτικός οίκος χαρακτηρίζει τον ΟΤΕ ως έναν «καθαρό ελληνικό τηλεπικοινωνιακό παίκτη» που επιστρέφει στις ρίζες του, έχοντας αποεπενδύσει πλήρως από το εξωτερικό για να επικεντρωθεί αποκλειστικά στην εγχώρια αγορά. Η έξοδος από τη Ρουμανία θεωρείται κομβική για τη δημιουργία μιας πιο απλής, διαφανούς και ελκυστικής επενδυτικής ιστορίας, με έμφαση στην ποιότητα του δικτύου, την αύξηση των ταμειακών ροών και την πολιτική ανταμοιβής των μετόχων.

Ξεκάθαρος ηγέτης

Η Morgan Stanley τονίζει ότι ο ΟΤΕ διαθέτει το καλύτερο δίκτυο κινητής τηλεφωνίας στην Ελλάδα, σύμφωνα με ανεξάρτητες αξιολογήσεις, και είναι ο ξεκάθαρος ηγέτης τόσο στην κινητή όσο και στη σταθερή τηλεφωνία. Η ελληνική αγορά, σημειώνεται στο report, μετά τη συγκέντρωσή της σε τρεις βασικούς παρόχους (ΟΤΕ, Vodafone και Nova), χαρακτηρίζεται πλέον από σταθερότητα και πιο ορθολογικό ανταγωνισμό σε σχέση με τις αγορές της Δυτικής Ευρώπης. Παράλληλα, η συνεχιζόμενη αύξηση της χρήσης δεδομένων και η μετάβαση των καταναλωτών από προπληρωμένα σε συμβόλαια δημιουργούν τις προϋποθέσεις για σταθερή ανάπτυξη των εσόδων κινητής, η οποία εκτιμάται ότι θα κινηθεί με μέσο ετήσιο ρυθμό 2,8% έως το 2030.

Στη σταθερή τηλεφωνία, ο ΟΤΕ αναμένεται να επιστρέψει σε θετικούς ρυθμούς ανάπτυξης, αξιοποιώντας την ταχεία εξάπλωση της οπτικής ίνας (FTTH), τα κρατικά προγράμματα ενίσχυσης της ζήτησης μέσω κουπονιών και την αυξανόμενη διείσδυση των συνδρομητικών υπηρεσιών τηλεόρασης. Ο οίκος υπογραμμίζει πως η επένδυση σε υποδομές, ιδίως σε δίκτυα νέας γενιάς και περιεχόμενο, θα παραμείνει προτεραιότητα, ωστόσο το επενδυτικό αποτύπωμα (Capex) θα μειωθεί σταδιακά μετά το 2027 καθώς ολοκληρώνεται το κύριο σκέλος του έργου ανάπτυξης δικτύων.

Σημαντικό πλεονέκτημα για τον ΟΤΕ θεωρείται η εξαιρετικά χαμηλή χρηματοοικονομική του μόχλευση. Με δείκτη καθαρού δανεισμού προς EBITDA μόλις 0,3 φορές, η εταιρεία διατηρεί τον πιο ισχυρό ισολογισμό στον ευρωπαϊκό κλάδο τηλεπικοινωνιών, τη στιγμή που ο μέσος όρος των ομοειδών εταιρειών κινείται γύρω στις 2,4 φορές. Η Morgan Stanley επισημαίνει ότι αυτή η σταθερότητα επιτρέπει στον ΟΤΕ να παράγει ισχυρές ελεύθερες ταμειακές ροές, οι οποίες θα ενισχυθούν περαιτέρω με τη μείωση των κεφαλαιουχικών δαπανών και την εξάλειψη των ζημιών από τις πρώην διεθνείς δραστηριότητες.

Ελκυστική πολιτική ανταμοιβής

Η πολιτική ανταμοιβής των μετόχων χαρακτηρίζεται από την MS ως ελκυστική και αποτελεί έναν από τους βασικούς πυλώνες της επενδυτικής υπόθεσης για τον ΟΤΕ, σημειώνεται στο report. Τα τελευταία χρόνια ο ΟΤΕ διανέμει σταθερά το 70% έως 100% των ελεύθερων ταμειακών ροών μέσω συνδυασμού μερισμάτων και προγραμμάτων επαναγοράς ιδίων μετοχών, με αναλογία περίπου 65% – 35% αντίστοιχα. Η Morgan Stanley εκτιμά ότι η μερισματική απόδοση θα προσεγγίσει το 6% το 2026, ενώ το συνολικό yield, συμπεριλαμβανομένων των επαναγορών, μπορεί να αγγίξει το 10% έως το 2027 – απόδοση που ξεπερνά αισθητά το ελληνικό δεκαετές ομόλογο. Ο οίκος υπολογίζει συνολική απόδοση 45% σε ορίζοντα πενταετίας, γεγονός που καθιστά τη μετοχή μία από τις πιο ελκυστικές επιλογές του κλάδου.

Η αποτίμηση θεωρείται ελκυστική, καθώς η μετοχή διαπραγματεύεται με έκπτωση περίπου 37% σε όρους EV/EBITDA σε σχέση με τον ευρωπαϊκό μέσο όρο, ενώ προσφέρει unlevered FCF yield κοντά στο 8,5%. Με βάση μοντέλο προεξοφλημένων ταμειακών ροών (DCF), η Morgan Stanley χρησιμοποιεί προεξοφλητικό επιτόκιο (WACC) 10,1% και μακροπρόθεσμο ρυθμό ανάπτυξης 1,25%, οδηγώντας σε τιμή-στόχο τα 20 ευρώ ανά μετοχή.

Στα θετικά σενάρια, η έκθεση αναφέρει την πιθανότητα επιτάχυνσης της μετάβασης των συνδρομητών σε προγράμματα postpaid, τη μεγαλύτερη διείσδυση των προϊόντων οπτικής ίνας, περαιτέρω βελτίωση των περιθωρίων μέσω εξορθολογισμού του κόστους και τη δυνητική αξιοποίηση του χαρτοφυλακίου πυλώνων, που περιλαμβάνει περίπου 4.000 τοποθεσίες. Στον αντίποδα, πιθανοί κίνδυνοι εντοπίζονται στην είσοδο της ΔΕΗ (PPC) ως ανταγωνιστή στη σταθερή τηλεφωνία, στην ενίσχυση του ανταγωνισμού από Nova και Vodafone, σε πιθανή αύξηση των δαπανών για άδειες φάσματος και, γενικότερα, σε μακροοικονομικές αβεβαιότητες που θα μπορούσαν να επηρεάσουν την κατανάλωση.

Η Morgan Stanley καταλήγει ότι ο ΟΤΕ συνιστά μία καθαρή επενδυτική ευκαιρία σε μια ώριμη αλλά υγιή αγορά, προσφέροντας σπάνιο συνδυασμό χαμηλού ρίσκου, σταθερής ανάπτυξης και υψηλής επιστροφής κεφαλαίου. Η σταθερότητα της ελληνικής οικονομίας, η θετική δυναμική της κατανάλωσης και η δημοσιονομική πρόοδος της χώρας λειτουργούν υποστηρικτικά στο επενδυτικό αφήγημα. Σε αυτό το περιβάλλον, ο ΟΤΕ εμφανίζεται ως εταιρεία με υγιή χρηματοοικονομική βάση, σαφή στρατηγική επικέντρωση, προβλέψιμες ταμειακές ροές και προοπτικές που τον καθιστούν –όπως σημειώνει χαρακτηριστικά η έκθεση– έναν από τους πιο ελκυστικούς τίτλους στον ευρωπαϊκό τηλεπικοινωνιακό χώρο.