Η JP Morgan επικαιροποιεί το μοντέλο της για τη ΔΕΗ με στόχο να συμπεριλάβει τους στόχους που τέθηκαν στην πρόσφατα ανακοινωθείσα στρατηγική «Σχέδιο 2025-27», το οποίο συνεχίζει να βασίζεται στην αρχική στρατηγική πορεία ανάπτυξης, που τροφοδοτείται κυρίως από την κορυφαία σε σύγκριση με τους ανταγωνιστές της επέκταση της δυναμικότητας ΑΠΕ (~60% της οποίας είναι ήδη εξασφαλισμένο), την ανάπτυξη στον τομέα της διανομής (+8% RAB CAGR το 2024-27E) και τον παροπλισμό του λιγνιτικού δυναμικού (έως το τέλος του 2026).

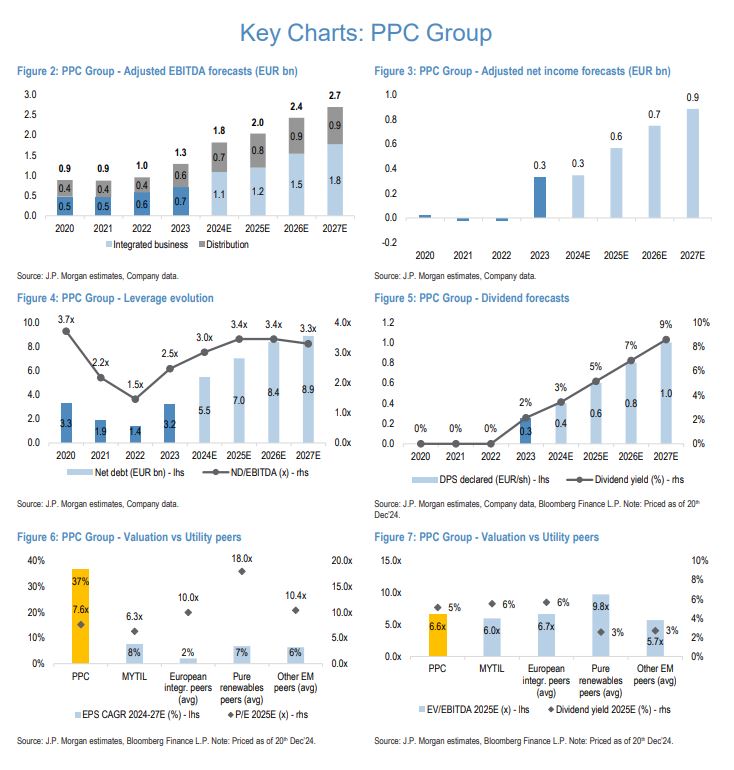

Παρά τον βαρύ προγραμματισμό για επενδύσεις 10 δισ. ευρώ που πρέπει να πραγματοποιηθούν κατά την περίοδο 2025-27 για την επίτευξη του κατευθυνόμενου στόχου +14%/+32% EBITDA/EPS CAGR 2024-27E, αναμένουμε ότι η ΔΕΗ θα διατηρήσει τη μόχλευση υπό έλεγχο και να παραμείνει εντός του στόχου για 3 με 3,5 φορές καθαρό χρέος (ND)/EBITDA έως το 2027 (έναντι 3 φορές το 2027) αναφέρει η αμερικανική τράπεζα σε σημείωμά της με τίτλο «ΔΕΗ – Η κορυφαία ανάπτυξη συνεχίζει να είναι θωρακισμένη έναντι του ρίσκου».

Εν τω μεταξύ, συνεχίζει ο οίκος, θεωρούμε ότι η επικαιροποιημένη μερισματική πολιτική (με στόχο ετήσιο DPS που αυξάνεται από €0,4/σεντ το 2024 σε €1,0/σεντ μέχρι το 2027) είναι καλά χρηματοδοτημένη/βιώσιμη και ελκυστική σε σχέση με τις κύριες ανταγωνιστικές εταιρείες.

Προφανώς η εκτέλεση θα παραμείνει το κλειδί, αλλά μέχρι στιγμής έχουμε δει τη διοίκηση να επιτυγχάνει με συνέπεια τους στόχους που ανακοινώθηκαν και, κατά τη γνώμη μας, το επικαιροποιημένο στρατηγικό τριετές σχέδιο συνεχίζει να προσθέτει σαφήνεια και να μειώνει το ρίσκο της πορεία προς τον αρχικό στόχο EBITDA της ΔΕΗ για το 2030, που θα ξεπεράσει τα €3 δισ.

Η JP Morgan κάνει ελάχιστες αλλαγές στις προβλέψεις της για τα κέρδη του 2024, ενώ οι προβλέψεις για τα προσαρμοσμένα EBITDA και τα καθαρά κέρδη αυξάνονται κατά μέσο όρο κατά +8% και +12% αντιστοίχως.

Επίσης μετατοπίζει την ημερομηνία λήξης του στόχου της από τον Δεκέμβριο του 2025 στον Δεκέμβριο του 2026, και η τιμή στόχος αυξάνεται κατά +19% στα €17,9/μετοχή (έναντι €15,0/ανά μετοχή προηγουμένως πριν).

Σχετικά με τα επικαιροποιημένα της στοιχεία, οι μετοχές της ΔΕΗ διαπραγματεύονται με κέρδη ανά μετοχή το 2025, 7,6φορές με +37% ετήσιο συντελεστής αύξησης (CAGR) EPS 2024-27E έναντι των ομοειδών της και στις Ανανεώσιμες Πηγές Ενέργειας με περίπου 18 φορές με +7% κέρδη ανα μετοχή στον CAGR. Ο οίκος παραμένει overweight για τη μετοχή

Διαβάστε ακόμη

- Χρηματιστήριο Αθηνών: Θετικό το αφήγημα και για το 2025, σύμφωνα με τους αναλυτές

- Πλειστηριασμοί: Τα γνωστά βιομηχανικά ακίνητα που έμειναν στα αζήτητα και τα νέα σφυριά

- Οι αργίες του 2025: Τα τριήμερα και το μοναδικό τετραήμερο του έτους

- Καιρός: Πώς θα εξελιχθεί η κακοκαιρία – Σε ποιες περιοχές θα χιονίσει