Την τεράστια άνθηση που γνώρισαν οι fintech επί πανδημίας ακολουθούν μαζικές απολύσεις και περικοπές – Η απάτη των referrals κι η καζινοποίηση της ψηφιακής οικονομίας

Τυχαίνει να είμαι ένας από τους πρώτους στην Ελλάδα που άνοιξαν λογαριασμό πριν 7 χρόνια στη νεοσύστατη και μυστηριώδη τότε Revolut, μία από τις πολλές χρηματοπιστωτικές τεχνολογικές (Financial Technology), που έμελλαν όχι απλώς πάρουν μια θέση στα πορτοφόλια μας, αλλά πράγματι να φέρουν επανάσταση (Revolutionize – εξ ου κι η Revolut) στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Διότι πράγματι αυτό είναι το μέλλον, καθώς τα μετρητά μας αποχαιρετούν. Ωστόσο δεν είναι στρωμένο με ροδοπέταλα, και στην πορεία θα σκάσουν πολλές φούσκες και απάτες και αρπαχτές, προτού ξεκαθαρίσει το τοπίο του ψηφιακού χρήματος, κάτι που θα συμβεί ειδικά με την έλευση των τραπεζικών CBDC.

Καθότι κρυπτο-σπασικλάκι και με τα μάτια μου καρφωμένα διαρκώς σε αυτήν την αγορά όλα αυτά τα χρόνια, έχω να παραθέσω την εξής εμπειρία.

Όταν πριν 7 χρόνια γράφτηκα στο θαυμαστό κόσμο των ψηφιακών τραπεζών, τότε μάλιστα όχι απλώς εξασφάλιζαν απόλυτη εχεμύθεια, αλλά αυτό ήταν το βασικό χαρακτηριστικό τους που άλλωστε προσέλκυε όσους “αντισυστημικούς” θέλαν να παρακάμψουν το σύστημα. Το λεγόμενο KYC (Know Your Customer), δηλαδή η αναγκαστική καταγραφή όλων των στοιχείων του πελάτη (φορολογική δήλωση κλπ) και άρα η “συνεργασία” (ή μάλλον ρουφιανιά) με κρατικούς φορείς και άλλες τράπεζες, δεν υπήρχε τότε.

Οι ψηφιακές τράπεζες έχασαν το συγκριτικό πλεονέκτημα που τις καθιέρωσε εξ αρχής

Κι εδώ ξεκινάει το ενδιαφέρον. Τότε λοιπόν που η κάθε Revolut σου παρείχε top τραπεζικές υπηρεσίες (ανώτερες από κάθε άποψη των εγχώριων τραπεζών) χωρίς μάλιστα να κάνει αδιάκριτες ερωτήσεις (!), είμασταν τρεις κι ο κούκος εκεί μέσα! Και λέω κυριολεκτικά τρεις κι ο κούκος, διότι ένα χαρακτηριστικό αυτών των fintech είναι το social media στοιχείο τους. Εάν ήσουν γραμμένος σε μία τέτοια τράπεζα, μπορούσες να δεις και ποιοι άλλοι φίλοι σου είναι γραμμένοι (προκειμένου να ανταλλάζετε χρήματα ακόμη πιο εύκολα).

Ε λοιπόν, πριν 7 χρόνια σας πληροφορώ πως ήμουν ΕΝΤΕΛΩΣ μόνος μου. Από τις 1000 επαφές ούτε μία άλλη ψυχή. Και όχι μόνο τον πρώτο χρόνο, αλλά για αρκετά χρόνια. Έπρεπε να περάσουν τουλάχιστον 3 χρόνια για να αρχίσω να βλέπω να μαζεύεται κόσμος, με αποκορύφωμα την εποχή της πανδημίας.

Ξανατονίζω πως όλα αυτά συνέβαιναν την εποχή που αυτές οι fintech παρείχαν ένα λόγο παραπάνω για να τις προτιμήσεις (την απουσία KYC). Μοναδικό μειονέκτημά τους: ότι ήταν ρίσκο. Όντας νεοσύστατες εταιρίες σε έναν χώρο που ο ίδιος ο χώρος ήταν νεοσύστατος… ε, πολλά μπορούσαν να πάνε στραβά. Κατά τα άλλα αν είχες εμπιστοσύνη πως αυτή η νέα τάση θα “πιάσει”, τότε δεν είχες τίποτα να χάσεις.

Όπως κι έγινε δηλαδή, αφού πράγματι τελικά οι fintech κατέκτησαν την αγορά, και εταιρίες όπως η Revolut έγιναν τραπεζικοί κολοσσοί.

Φτάνοντας στο σήμερα λοιπόν, όπου πλέον το κράτος υποχρεώνει τις ψηφιακές τράπεζες να παρέχουν τα στοιχεία των πελατών τους σε διαρκή “συνεργασία” με την εφορία βεβαίως-βεβαίως, κι όπου θα έλεγε κανείς πως πλέον έχασαν το “ατού” τους, τι παρατηρήσαμε; Εκθετική ανάπτυξη!

Αυτό εξηγείται κυρίως διότι ο κόσμος λειτουργεί σαν κοπάδι που συμμετέχει σε κάτι απλώς επειδή “το κάνουν όλοι” κι όχι επειδή έχει ζυγίσει σε βάθος τα υπέρ και κατά και έχει καταλήξει πως πραγματικά το θέλει.

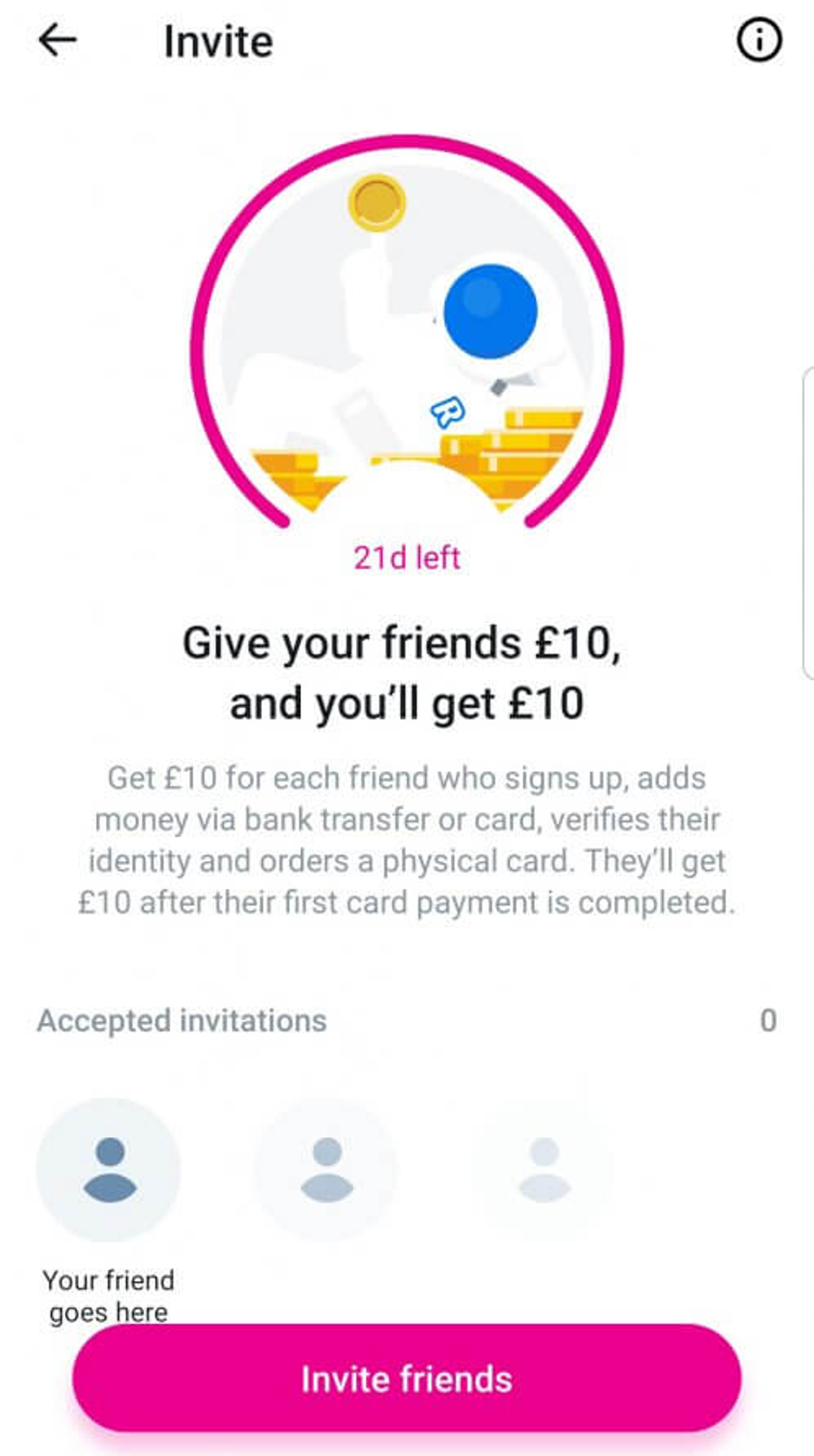

Η πυραμίδα των referrals

Με λίγα λόγια, τώρα που άνθρωποι σαν εμένα (άνθρωποι που εξ αρχής επέλεξαν μια Revolut ακριβώς για ένα δομικό χαρακτηριστικό της που στην πορεία εξαφανίστηκε) “ξενέρωσαν” με τις υπηρεσίες που πλέον προσφέρουν αφού δε διαφέρουν και τρελά από τις κανονικές τράπεζες (αυτό που τις έκανε να διαφέρουν πλέον χάθηκε)… τώρα όλοι οι υπόλοιποι άνθρωποι έσπευσαν μαζικά λόγω μόδας ή οτιδήποτε να ανοίξουν λογαριασμό, να πάρουν και κανά δωράκι €40 από referrals.

Ω ναι, τα referrals. Όταν δηλαδή η εταιρία σε πληρώνει χρήματα για να προσκαλέσεις φίλους σου (οι οποίοι θα κερδίσουν κι αυτοί ένα ποσό). Δομικό χαρακτηριστικό μιας πυραμίδας (καταλαβαίνετε που το πάω).

Το πρόβλημα με τα referrals και το οποίο δεν υπολογίζουν στα μοντέλα τους τα φυντάνια των fintech (ή κάνουν πως δεν το βλέπουν διότι χέστηκαν για το μέλλον, να τσιμπήσουν τα παχουλά bonus θέλουν και μετά πηδάνε από το καράβι άμα λάχει) είναι πως φαινομενικά δουλεύει στην αρχή.

Δηλαδή πράγματι καταφέρνει να προσελκύσει κόσμο που θα ανοίξουν λογαριασμό, μεγαλώνοντας έτσι το πελατολόγιο της τράπεζας και φουσκώνοντας (στα χαρτιά) τους προϋπολογισμούς της.

Το θέμα είναι πως ο κόσμος αυτός που προσελκύει γράφεται μόνο και μόνο για τα €20. Κι ακριβώς επειδή μιλάμε για φτωχολογιά που μπαίνει σε μια ολόκληρη διαδικασία να παραδώσει γη και ύδωρ (προσωπικά στοιχεία, εκκαθαριστικά εφορίας κλπ) μόνο και μόνο για €20, αντιλαμβανόμαστε όλοι πως δεν πρόκειται για τίποτα μεγιστάνες που μακροπρόθεσμα θα είναι πολύτιμα assets που θα τροφοδοτήσουν την ανάπτυξη της τράπεζας! Είναι άχρηστες (για την εταιρία) μονάδες που απλά συντηρούν μια πυραμίδα.

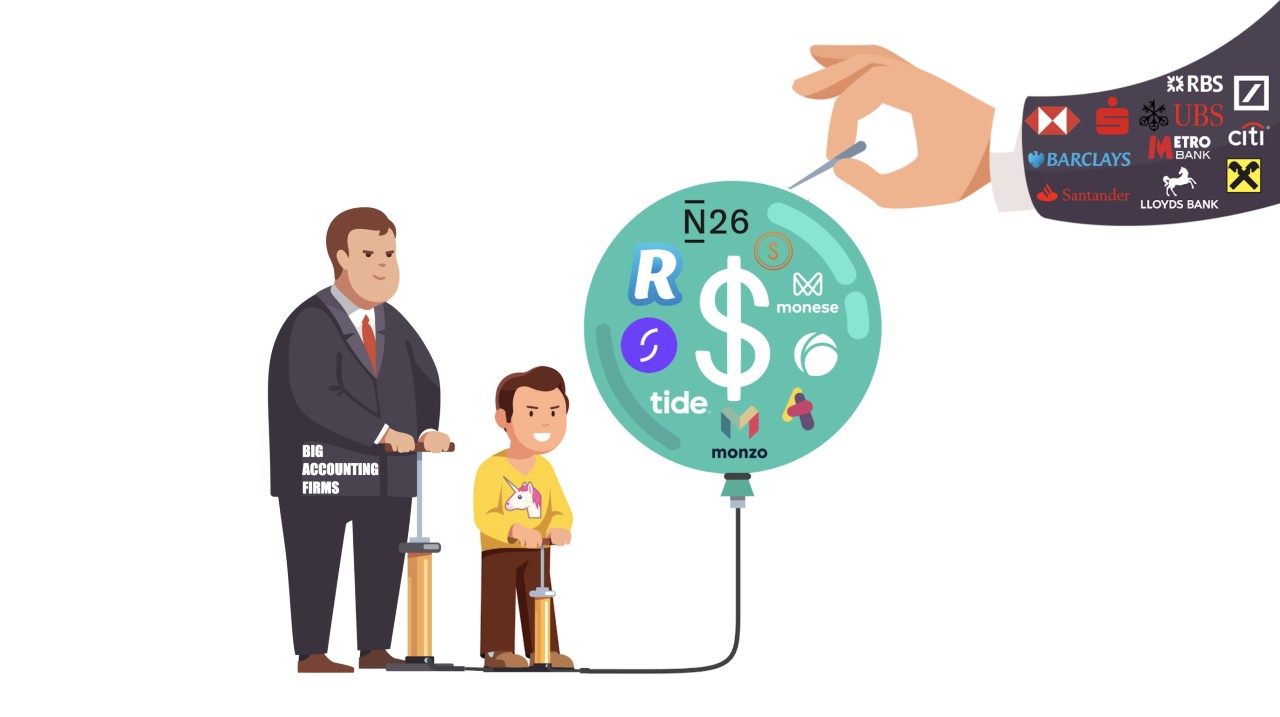

Οι fintech τράπεζες αυτή τη στιγμή σε παρακαλάνε να ανοίξεις λογαριασμό. Αυτό σύντομα θα αλλάξει…

Μια πυραμίδα που αργά ή γρήγορα καταρρέει υπό το κόστος του όλου αυτού πυραμιδικού εγχειρήματος – διότι η όλη αυτή καμπάνια κοστίζει πολύ στην Revolut και στην κάθε Revolut, αφού αναγκάζεται να προσλαμβάνει περισσότερο προσωπικό, τεχνικούς, διαφημιστές και managers (προσωπικό που κανονικά δε θα χρειαζόταν αν είχε υγιή ανάπτυξη), καθώς ο οργανισμός διογκώνεται.

Διογκώνεται στα χαρτιά δηλαδή… Καθώς κατακλύζεται από εκατομμύρια δυνητικούς και νέους πελάτες οι οποίοι όμως ανάθεμα κι αν θα καταθέσουν ποτέ πάνω από €100 στους λογαριασμούς τους, οι οποίοι απλά θα σαπίζουν τρώγωντας data και μνήμη στους servers της ψηφιακής τράπεζας, κοστίζοντας εν τέλει περισσότερο σε αυτήν.

Με άλλα λόγια οι fintech αυτή τη στιγμή βάζουν την ποσότητα πάνω από την ποιότητα. Επικεντρώνονται στο να μαζέψουν όσο περισσότερο κόσμο μπορούν, ασχέτως αν αυτός ο κόσμος θα πραγματοποιεί σοβαρές καταθέσεις, και… θα δουν τι θα κάνουν μετά. Που ταυτόχρονα σημαίνει ότι προς το παρόν προσλαμβάνουν κάργα κόσμο για να εξυπρετήσουν όλο αυτόν τον όγκο νεοεισερχόμενων πελατών, αλλά στην πορεία μόλις ξεφουσκώσει η εκθετική ανάπτυξη θα τους απολύσουν, και θα αρχίσουν να συρρικνώνονται πάλι (ήδη αιμορραγούν).

Είναι ο ίδιος λόγος που πλέον σου βγάζουν το λάδι προκειμένου να ανοίξεις λογαριασμό σε οποιαδήποτε κανονική τράπεζα. Γνωρίζουν πολύ καλά πως δεν έχουμε λεφτά, κι ούτε θα έχουμε ποτέ, επομένως περισσότερη ζημιά είμαστε γι’ αυτούς αφού θα τρώμε χώρο στο σύστημα, παρά όφελος. Πρέπει να τους αποδείξουμε ότι έχουμε καλή δουλειά αλλιώς δε μας δέχονται, κι ακόμη κι έτσι μας κοιτάζουν σαν να μας κάνουν χάρη!

“Εκεί που ήμουν, είσαι” με λίγα λόγια, λένε οι παραδοσιακές τράπεζες στις ψηφιακές.

Από τη μία έχουμε μια πχ Revolut, ένα σύμβολο κατατεθέν της ενθουσιώδους Gen Z ή millenials, με χρωματιστά χαριτωμένα interface που κυριολεκτικά σε πληρώνει και σε παρακαλά να ανοίξεις λογαριασμό σε αυτήν, κι από την άλλη το παραδοσιακο mainstream τραπεζικό σύστημα, που ενώ μάλιστα χάνει μερίδιο αγοράς αυτή τη στιμή από τις fintech (κι άρα υποτίθεται θα είχε νόημα να ψάχνει πελάτες) δεν ανοίγει λογαριασμούς ούτε για πλάκα!

Βλέπετε την αντίφαση εδώ; Αντιλαμβάνεστε τη φούσκα που χτίζεται τα τελευταία χρόνια στις fintech;

Οι μεγάλες παραδοσιακές τράπεζες περιμένουν “στη γωνία” τις fintech, αφήοντάς τες να αλληλοσπαραχθούν, να φουσκώσουν και να ξεφουσκώσουν, αρπάζοντας παράλληλα ταλέντο, τεχνογνωσία και τεχνολογία για τις ίδιες τις μεγάλες τράπεζες. Στο τέλος θα δούμε πολλά παραδοσιακά ονόματα να ευδοκιμούν χάρη στις fintech, να τις απορροφούν και να μετεξελισσόνται σε αυτές. Έχουν το χρήμα, το δίκτυο και τις υποδομές να το κάνουν.

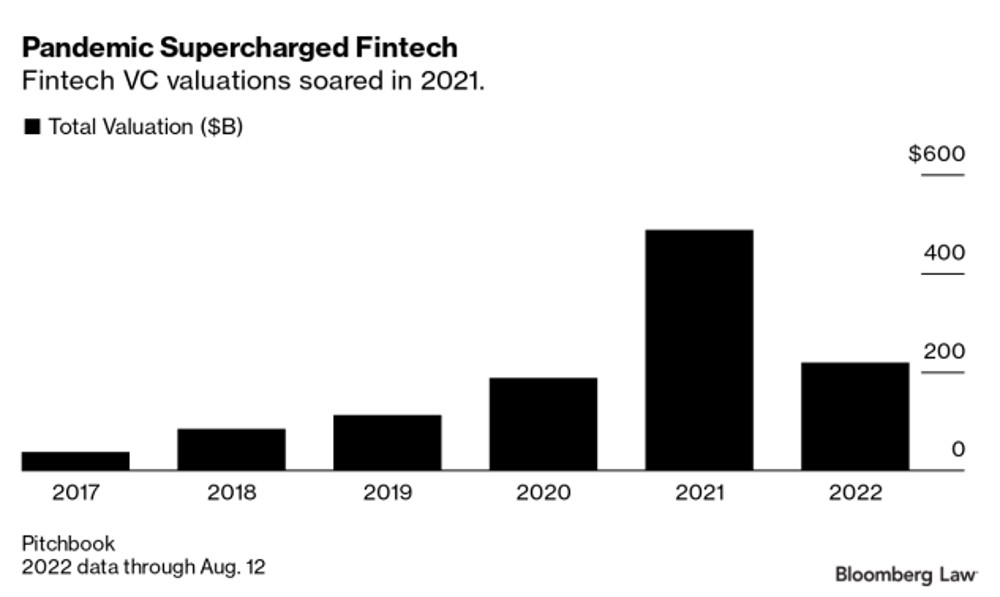

Μια φούσκα που έλαβε μεγάλες διαστάσεις στην εποχή της πανδημίας εν μέσω γενικότερης καζινοποίησης των αγορών. Τα λοκντάουν κλείδωσαν τον κόσμο μέσα περιορίζοντας σε μεγάλο βαθμό την κατανάλωση.

Η “ινσταγκραμοποίηση” της ψηφιακής οικονομίας

Με τα κρυπτονομίσματα σε άνθηση και τον κόσμο να περνά όλο και περισσότερες ώρες στο smartphone του (όπου κατακλύζονταν από διαφημίσεις και youtubers που προωθούσαν την επανάσταση του fintech), υπήρξε μια αναπόφευκτη μαζική εισροή στο χώρο, η οποία μάλιστα αυξανόταν με εκθετικό ρυθμό αφού τα referrals και η “ινσταγκραμοποίηση” των χαριτωμένων αυτών εφαμοργών δρούσε σαν πολλαπλασιαστής για τις μάζες.

Πάρα πολύ χρήμα (που άλλοτε θα διοχετεύονταν σε άλλες μορφές ψυχαγωγίας, όπως εξόδους, ταξίδια και καύσιμα) κατέκλυσε απότομα τα τραπεζικά applications που μεταξύ άλλων προσέφεραν -επικίνδυνες για τους αδαείς millenials- χρηματοοικονομικές υπηρεσίες. Η πλήρης καζινοποίηση (αναλυτικότερα εδώ).

Μέχρι και πριν το 2020 ελάχιστοι γνώριζαν τι σημαίνουν trading, Ethereum, σορτάρισμα, Nasdaq κλπ, κι ακόμη πιο ελάχιστοι από αυτούς ασχολούνταν πραγματικά. Από τα λοκντάουν κι έπειτα παρατηρώ μια εκθετική αύξηση, όπου κυριολεκτικά κάθε καρυδιάς καρύδι συζητάει για αγορές και όλοι μα όλοι διαθέτουν πλέον ΤΟΥΛΑΧΙΣΤΟΝ μία εφαρμογή στο κινητό τους που να τους επιτρέπει να ποντάρουν σε χρηματοοικονομικά προϊόντα. Και οι fintech banks είναι μερικές από αυτές.

Συνεπώς, δεν είναι δύσκολο να αντιληφθεί κανείς τη φούσκα που διαμορφώνεται στο χώρο.

Η φούσκα… φούσκα, όμως το μέλλον διαγράφεται λαμπρό

Προς αποφυγίν παρεξηγήσεων, δε λέω ότι ο χώρος δεν έχει μέλλον. ΚΑΘΕ ΑΛΛΟ. Οι fintech δεν ήρθαν απλώς για να μείνουν, αλλά κάποτε θα είναι ο κυρίαρχος και ίσως μοναδικός παίχτης στην αγορά.

Αυτό που λέω είναι πως αυτή τη στιγμή, σχετικά μεσοπρόθεσμα ας πούμε, ο χώρος είναι μια φούσκα που ήδη έχει αρχίσει να ξεφουσκώνει. Είναι αναπόφευκτο να “διορθώσει”, όπως καθετί στη ζωή, όπως μια μετοχή που γνώρισε απότομη άνθηση. Διότι το ίδιο πράγμα που του έδωσε ζωή και έθρεψε την πυραμίδα, είναι αυτό που θα γυρίσει μπούμερανγκ για τις εταιρίες που γιγαντώθηκαν απότομα.

Θα υπάρξουν μαζικές απολύσεις, περικοπές, και κυρίως ριζικές αλλαγές στην πολιτική των εταιριών. Αμφιβάλλω ότι για παράδειγμα τα referrals θα τα δούμε για πολύ ακόμα (ό,τι προλάβετε), και καθώς το μακρύ χέρι του συστήματος (κράτος, εφορία) θα παρενοχλεί όλο και περισσότερο έναν χώρο που εξ αρχής δημιουργήθηκε με σκοπό να προσφέρει μια διέξοδο στον πολίτη, οι εταιρίες αυτές θα αναγκαστούν να προσαρμοστούν, να συμβιβαστούν ακόμη, και το ίδιο ισχύει για τους καταναλωτές, με ό,τι συνεπάγεται αυτό.

Πολλές ανταγωνίστριες εταιρίες θα χάσουν, και μαζί τα λεφτά τους οι επενδυτές, ενώ κανένας εργαζόμενός τους δεν είναι ακόμη ασφαλής… Όμως οι απλοί καταναλωτές θα βγούμε κερδισμένοι από τα οφέλη ενός σχηματιζόμενου χώρου που τελικά θα ευδοκιμήσει.

Aπολύσεις σχεδιάζει η Revolut

Η Revolut βρίσκεται στo μέσον μιας σημαντικής αναθεώρησης μείωσης κόστους με την κωδική ονομασία «Project Prism».

Σε αυτό το πλαίσιο, προτίθεται να προβεί, κατ’ αρχάς, σε απολύσεις πρακτικάριων. Σύμφωνα με τους FT, η εταιρεία ξεκίνησε την επιχειρηματική αναθεώρηση τον Μάιο, με τις fintechs να προετοιμάζονται για επιδείνωση των οικονομικών συνθηκών.

Το Project Prism περιλαμβάνει μια «πλήρη, σε βάθος ανάλυση των ρόλων και των ευθυνών, των ομάδων, [και] θα δούμε…», είπε ένας από τους ανθρώπους της Fintech, προσθέτοντας:

«Όπως κάθε υπεύθυνη εταιρεία, εξετάζουμε τις προσλήψεις, τη βάση κόστους και τους πόρους μας, και εάν αυτά είναι κατάλληλα, σχεδιάζουμε ρεαλιστικά για το μέλλον».

Περικοπές

Υπενθυμίζεται πως οι Fintechs αναγκάστηκαν να προβούν σε μεγάλες περικοπές καθώς οι μακροοικονομικές συνθήκες έχουν επιδεινωθεί, οι καταναλωτικές δαπάνες επίσης και οι επενδυτές έχουν αποδεικνύονται λιγότερο πρόθυμοι να χρηματοδοτήσουν την ανάπτυξη χωρίς κέρδη.

Η πρωτοπόρος του «Αγοράστε τώρα, πληρώστε αργότερα» Klarna, της οποίας η αποτίμησή της μειώθηκε από 46 δισ. σε 7 δισ. δολάρια σε έναν πρόσφατο γύρο χρηματοδότησης, δήλωσε τον Μάιο ότι θα μειώσει το εργατικό δυναμικό της κατά 10%, καθώς επικεντρώθηκε εκ νέου στη «βραχυπρόθεσμη κερδοφορία».

Νωρίτερα αυτή την εβδομάδα, οι Financial Times ανέφεραν ότι η Revolut αντιμετώπιζε πιέσεις από τους ελεγκτές της να βελτιώσει τους εσωτερικούς ελέγχους, αφού οι ρυθμιστικές αρχές του Ηνωμένου Βασιλείου τόνισαν σημαντικές ατέλειες στον έλεγχο των λογαριασμών της, συμπεριλαμβανομένου ενός «απαράδεκτα υψηλού» κινδύνου «ουσιώδους σφάλματος».

Διαβάστε ακόμη:

https://radar.gr/article/kryptonomismata-o-apolytos-odigos-epiviosis