Όλο και περισσότερα στοιχεία υποστηρίζουν πλέον την πεποίθηση ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα επιταχύνει τον ρυθμό των μειώσεων των επιτοκίων. Αυτό διαπιστώνει η Goldman Sachs στην τελευταία ανάλυσή της, συστήνοντας υπομονή για τους δανειολήπτες, αν και υπάρχουν αρκετοί ακόμη αστερίσκοι σε αυτήν την εκτίμηση, με κύριο αυτόν της ανεργίας.

Όπως εξηγεί η Goldman Sachs, η ανάπτυξη στην Ευρωζώνη επιβραδύνθηκε περαιτέρω, με νέα πτώση στους PMI του Σεπτεμβρίου. Ενώ μεγάλο μέρος της απότομης πτώσης του PMI των γαλλικών υπηρεσιών οφείλεται στην επομένη των Ολυμπιακών Αγώνων, τα στοιχεία έδειξαν ευρεία αδυναμία σε όλους τους τομείς και τις χώρες.

Έτσι, οι PMI επιβεβαιώνουν άλλα δεδομένα σχετικά με την ήπια δραστηριότητα για το 3ο τρίμηνο του έτους, συμπεριλαμβανομένης της βιομηχανικής παραγωγής (όπου η αδυναμία έχει διευρυνθεί) και των μελλοντικών ερευνών (όπως οι ZEW και Sentix).

Ρίχνει ρυθμούς η ανάπτυξη

Σύμφωνα με τα παραπάνω, η Goldman Sachs αναμένει ότι η ανάπτυξη θα υπολείπεται του δυναμικού στο 0,2% το τρίτο και το τέταρτο τρίμηνο.

Ενώ τα οικονομικά των καταναλωτών παραμένουν σε καλή κατάσταση – με συνεχή άνοδο στο πραγματικό εισόδημα των νοικοκυριών και πολύ υψηλά ποσοστά αποταμίευσης – η Goldman Sachs βλέπει τώρα να είναι οι καταναλωτές πιο προσεκτικοί με ένα σταθερό ποσοστό αποταμίευσης στο υπόλοιπο του έτους.

Επιπλέον, η αδυναμία στη βιομηχανική παραγωγή φαίνεται πιο επίμονη, καθώς έχει διευρυνθεί πέρα από τους ενεργοβόρους τομείς και τη ζώνη του ευρώ, πιθανότατα συνδεδεμένη με περαιτέρω απώλεια δυναμικής στην Κίνα.

Ο καταλύτης «ανεργία»

Ενώ το ποσοστό ανεργίας στη ζώνη του ευρώ παραμένει στο ιστορικό χαμηλό όλων των εποχών, η αύξηση της απασχόλησης επιβραδύνθηκε σταθερά και οι πιο επίκαιροι δείκτες υποδηλώνουν περαιτέρω επιβράδυνση στο μέλλον.

Η απασχόληση σε ολόκληρη την περιοχή αυξήθηκε κατά 0,2% το δεύτερο τρίμηνο, αλλά οι έρευνες (συμπεριλαμβανομένων των συνιστωσών του PMI και της απασχόλησης της Ευρωπαϊκής Επιτροπής) καταδεικνύουν επιβράδυνση της αύξησης της απασχόλησης το δεύτερο εξάμηνο.

Επιπλέον, τα ποσοστά κενών θέσεων εργασίας μειώθηκαν ουσιαστικά και είναι πλέον κοντά στα προ του κορωνοϊού επίπεδα, υποδηλώνοντας ότι η περαιτέρω αδυναμία της αγοράς εργασίας είναι πιο πιθανό να αυξήσει την ανεργία, όπως φαίνεται σε άλλες οικονομίες (συμπεριλαμβανομένων των ΗΠΑ).

Ο ρόλος των μισθών

Η αύξηση των μισθών έχει πλέον μειωθεί σημαντικά, με καθοδικές εκπλήξεις και στους τρεις βασικούς δείκτες το δεύτερο τρίμηνο (συμπεριλαμβανομένων των μισθών βάσει διαπραγμάτευσης, των αποδοχών ανά εργαζόμενο και του δείκτη κόστους εργασίας).

Η ισχύς φαίνεται ολοένα και να οπισθοδρομεί, με τις μισθολογικές πιέσεις να είναι ήδη πιο αδύναμες σε χώρες που έχουν μικρότερη μέση διάρκεια μισθολογικών συμβάσεων (όπως η Γαλλία).

Σύμφωνα με αυτό, οι έρευνες για τους μισθούς της ΕΚΤ και η ανάλυση της Goldman Sachs υποδεικνύουν περαιτέρω επιβράδυνση στο μέλλον, καθώς ολοκληρώνεται η πρόοδος κάλυψης από τον υψηλό μετρούμενο πληθωρισμό του παρελθόντος.

Η πρόβλεψη της Goldman Sachs για τις αποδοχές ανά εργαζόμενο είναι χαμηλότερη από αυτή του προσωπικού της ΕΚΤ για το τέταρτο τρίμηνο στο 3,4% έναντι 4,3%.

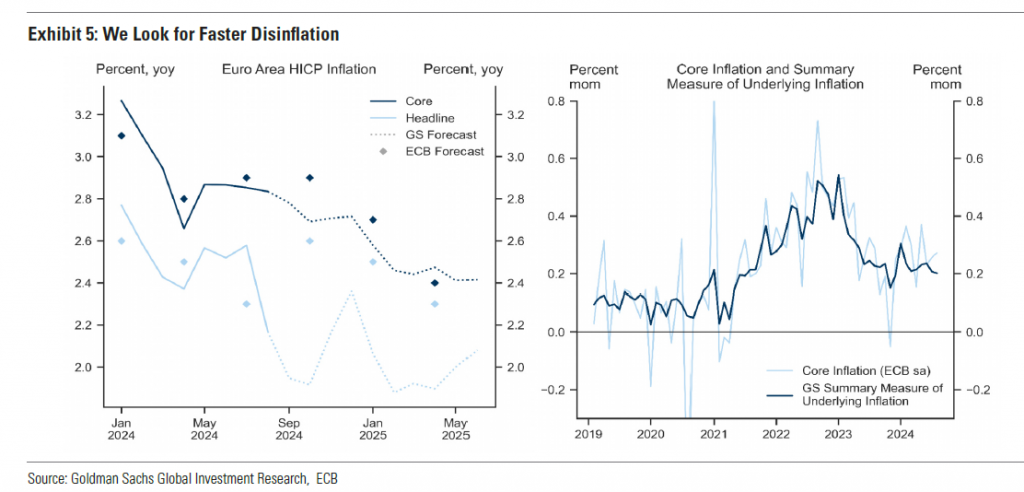

Συνεχίζεται η μείωση του πληθωρισμού

Η Goldman Sachs εκτιμά ότι η μεγαλύτερη πρόοδος με τον αποπληθωρισμό τους επόμενους μήνες από ό,τι αναμενόταν στις προβλέψεις του προσωπικού της ΕΚΤ τον Σεπτέμβριο, με τον μετρούμενο και τον δομικό πληθωρισμό στο 2,1% και 2,7% το τέταρτο τρίμηνο (έναντι 2,6% και 2,9% στις προβλέψεις του προσωπικού), αντίστοιχα.

Ενώ η δυναμική του πληθωρισμού των υπηρεσιών παραμένει υψηλή, οι πρόσφατες έρευνες για τις προσδοκίες για τις τιμές πώλησης των υπηρεσιών έχουν αμβλυνθεί περαιτέρω και ο υποκείμενος πληθωρισμός έχει σημειώσει κάποια πρόοδο (μείωση στο 0,20% τον Αύγουστο από 0,24% τον Ιούνιο). Ως εκ τούτου, η Goldman Sachs εκτιμά περαιτέρω επιβράδυνση για πυρήνα.

Ρίχνουν τις προσδοκίες οι αξιωματούχοι

Παρά τα παραπάνω, οι αξιωματούχοι της ΕΚΤ δεν έχουν σηματοδοτήσει την επιτάχυνση του ρυθμού των περικοπών. Η Πρόεδρος Λαγκάρντ αναγνώρισε τους καθοδικούς κινδύνους για την ανάπτυξη μετά τη συνάντηση του Σεπτεμβρίου, αλλά τόνισε τη σταθερότητα του εγχώριου πληθωρισμού και τόνισε ότι η συνάντηση του Οκτωβρίου δεν είναι μακριά.

Μερικά μέλη υπαινίχθηκαν τα οφέλη της ταχύτερης εξομάλυνσης της πολιτικής (συμπεριλαμβανομένων των Panetta και Centeno), ενώ ορισμένα απώθησαν τις προσδοκίες για περικοπή τον Οκτώβριο (συμπεριλαμβανομένων των Simkus, Kazaks και Kazimir). Άλλοι έχουν εκφράσει την υποστήριξη για σταδιακές μειώσεις επιτοκίων με ρυθμό ανάλογα με τα εισερχόμενα δεδομένα (συμπεριλαμβανομένων των De Guindos, Lane, Villeroy, Knot και Rehn).

Οι εκτιμήσεις της Goldman Sachs

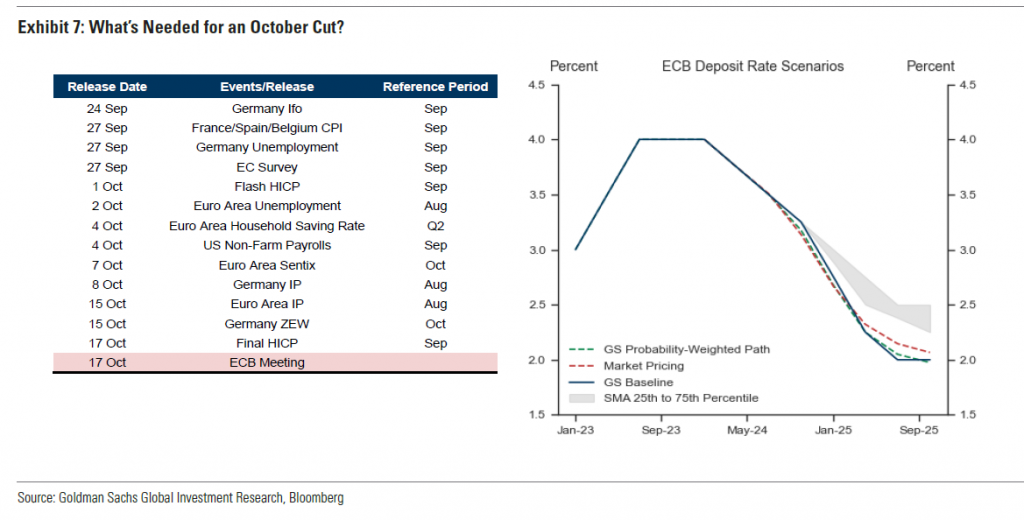

Αν και διατηρεί ως βασικό σενάριο τις διαδοχικές περικοπές από τον Δεκέμβριο (με αναμονή τον Οκτώβριο), η Goldman Sachs πιστεύει ότι μια περικοπή τον Οκτώβριο είναι πολύ πιθανή.

Πρώτον, μια κίνηση του Οκτωβρίου θα απαιτούσε πιθανώς αξιοσημείωτη πρόοδο στον πληθωρισμό των υπηρεσιών τον Σεπτέμβριο (που δημοσιεύεται την 1η Οκτωβρίου), μαζί με περαιτέρω ενδείξεις αδυναμίας δραστηριότητας, για παράδειγμα, συμπεριλαμβανομένης της γερμανικής ανεργίας και της εμπιστοσύνης των καταναλωτών (27 Σεπτεμβρίου) και της ανεργίας σε ολόκληρη την περιοχή ( 2 Οκτωβρίου).

Δεύτερον, οι προσδοκίες για την πολιτική της Fed θα πρέπει, κατά την άποψη της Goldman Sachs, να στραφούν περαιτέρω προς ένα άλλο βήμα μείωσης 50 μ.β., για παράδειγμα, ως απάντηση σε μια αδύναμη έκθεση για την απασχόληση του Σεπτεμβρίου (4 Οκτωβρίου).

Τρίτον, τα μέλη του Διοικητικού Συμβουλίου θα πρέπει να αρχίσουν να εκφράζουν ανησυχίες σχετικά με τις οικονομικές προοπτικές.

Ωστόσο, κατά την Goldman Sachs η πιθανότητα περικοπής της ΕΚΤ κατά 50 μονάδες βάσης παραμένει σημαντικά χαμηλότερη, κατά την άποψή της. Η ανάλυση έχει δείξει ότι η επιδείνωση της αγοράς εργασίας ήταν ιστορικά καθοριστική για την επιτάχυνση των μειώσεων των επιτοκίων της κεντρικής τράπεζας.