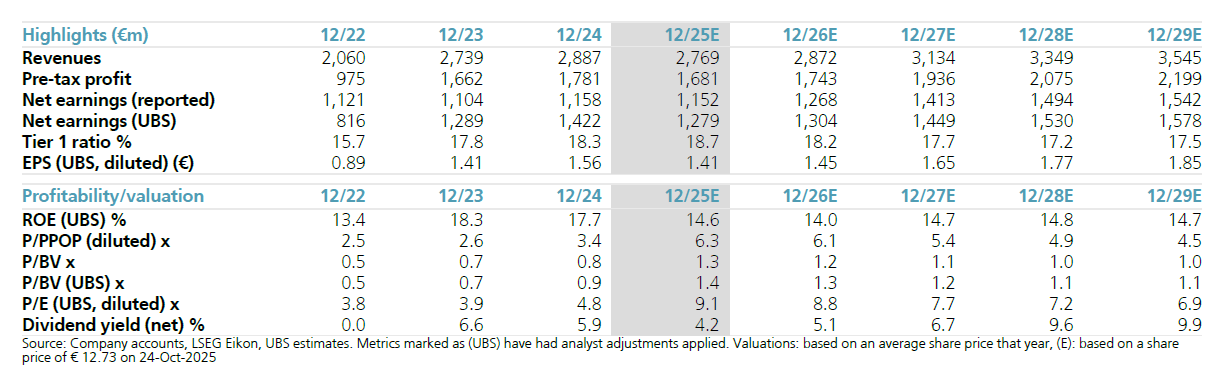

Στα 14,90 ευρώ διατηρεί την τιμή στόχο της Εθνικής η UBS, με σύσταση για αγορά (buy), με υπολογιζόμενο ROTE 18,5%, ενόψει της ανακοίνωσης των αποτελεσμάτων για το τρίτο τρίμηνο του έτους.

Όπως εξηγεί η UBS, ένα χαρακτηριστικό της ΕΤΕ είναι η υψηλή κερδοφορία, που «κρύβεται» πίσω από το υπερβάλλον κεφάλαιο. Με έναν πιο φυσιολογικό δείκτη CET1, π.χ. 13%, το ROTE θα μπορούσε να φτάσει το 21,4% (οικονομικό έτος 2025) σε σχέση με το 15,7%.

Η μετοχή της Εθνικής διαπραγματεύεται τώρα με 8,8x PE (οικονομικό έτος 2026), κάτι που είναι πιο κοντά στις υπόλοιπες ευρωπαϊκές τράπεζες, καθώς το discount συνεχίζει να περιορίζεται

Αναπροσαρμογή των εκτιμήσεων

Μετά από την τηλεδιάσκεψη που διοργάνωσε η Εθνική Τράπεζα την Παρασκευή, 24 Οκτωβρίου 2025, πριν από τα αποτελέσματα του τρίτου τριμήνου, η UBS προσάρμοσε τις προβλέψεις της, προβλέποντας πλέον προσαρμοσμένα κέρδη 282 εκατ. ευρώ (-20% σε ετήσια βάση, -12% σε τριμηνιαία βάση) ή 31 λεπτά ανά μετοχή. Ωστόσο, είναι εντός στόχου της τράπεζας για 1,40 ευρώ ανά μετοχή για το οικονομικό έτος 2025 (εκτίμηση UBS 1,41 ευρώ, -10% σε ετήσια βάση).

Το τρίτο τρίμηνο αναμένεται να σημάνει το κατώτατο σημείο των επιτοκιακών εσόδων (NII), καθώς και των κερδών, με την ανάπτυξη να αναμένεται να επανέλθει από εδώ και πέρα, αναφέρει η UBS.

Τα βασικά σημεία των αποτελεσμάτων

Όπως και με τις άλλες τράπεζες, η πορεία του NII παραμένει βασική εστίαση. Η διοίκηση αναμένει περαιτέρω πτώση του NII και του επιτοκιακού περιθωρίου (NIM) το τρίτο τρίμηνο, με την UBS να προβλέπει NII της τάξεως των 524 εκατ. ευρώ (-1,4% σε τριμηνιαία βάση) και το NIM να μειωθεί κατά 10 μονάδες βάσης σε 2,72%.

Το τρίτο τρίμηνο είναι παραδοσιακά πιο αδύναμο τρίμηνο για την ΕΤΕ από πλευράς πιστωτικών δραστηριοτήτων, ενώ η διοίκηση αναμένει αύξηση των όγκων το τέταρτο τρίμηνο. Επίσης, η διοίκηση βλέπει τη μείωση του κόστους χρηματοδότησης να συνεχίζεται, καθώς η επανατιμολόγηση των καταθέσεων αναμένεται να γίνει με καθυστέρηση.

Ο συνδυασμός σταθερών επιτοκίων από το τέταρτο τρίμηνο και ισχυρής πιστωτικής ανάπτυξης (στόχος για προσθήκη επιλέξιμων δανείων άνω των 2,5 δισ. ευρώ για το οικονομικό έτος 2024 επαναλαμβάνεται) θα πρέπει να οδηγήσει σε αύξηση του NII. Η UBS, λοιπόν, προβλέπει αύξηση του NII κατά 1,9% το τέταρτο τρίμηνο, φτάνοντας τα 2,136 δισ. ευρώ για το οικονομικό έτος 2025, σύμφωνο με τον υφιστάμενο στόχο της διοίκησης για NII άνω των 2,1 δισ. ευρώ.

Η ενημέρωση έδειξε ότι η παραγωγή εσόδων από τέλη παρέμεινε ισχυρή, με την τάση υψηλής ανάπτυξης να συνεχίζεται (υποκείμενη ανάπτυξη στα μέσα μονοψήφιων ποσοστών, εκτός των ανωτάτων ορίων τελών που εφαρμόστηκαν).

Οι λειτουργικές δαπάνες είναι σύμφωνες με το στόχο για το δείκτη κόστους προς έσοδα στο ~35% για το οικονομικό έτος 2025. Το κόστος κινδύνου παρέμεινε σε χαμηλά επίπεδα, εντός των προβλέψεων (<45 μονάδες βάσης για το οικονομικό έτος 2025).

Η αξιοποίηση κεφαλαίων παραμένει κύριο θέμα, ειδικά για την ΕΤΕ. Σε αυτό το πλαίσιο, η UBS προβλέπει η ΕΤΕ να συνεχίζει να συσσωρεύει κεφάλαιο από έναν ήδη υψηλό δείκτη CET1 18,9% με ποσοστό πληρωμής 60%. Αναμένεται όμως ενημέρωση για ενδεχόμενες εξαγορές και αύξηση της καταβολής μερισμάτων, η οποία είναι πιθανό να ανέβει πάνω από το 60%, πιθανώς ήδη το οικονομικό έτος 2025, αλλά και στα επόμενα έτη.

Διαβάστε ακόμη:

- Τι φέρνει η ένταξη του Χρηματιστηρίου Αθηνών στη «δεξαμενή» της Euronext

- Χαρίτσης: Την ώρα της κηδείας άκουγα Σαββόπουλο, το θεώρησα πιο τίμιο

- Θάλασσα: Η στάθμη της φτάνει σε επίπεδα ρεκόρ – Τι αποκαλύπτει για την κλιματική αλλαγή

- «ChatGPT, ποιες μετοχές πρέπει να αγοράσω;» – Η τεχνητή νοημοσύνη «μπαίνει» στα χρηματιστήρια