Η τελευταία ανάλυση της Eurobank Equities αναβάθμισε την τιμή στόχο της μετοχής στα 18 ευρώ, από 17 ευρώ προηγουμένως, διατηρώντας τη σύσταση “Αγορά” (Buy). Παρά τα θετικά θεμελιώδη, η μετοχή απέχει σημαντικά από το νέο στόχο, κάτι που ενισχύει την άποψη ότι η ΔΕΗ παραμένει υποτιμημένη.

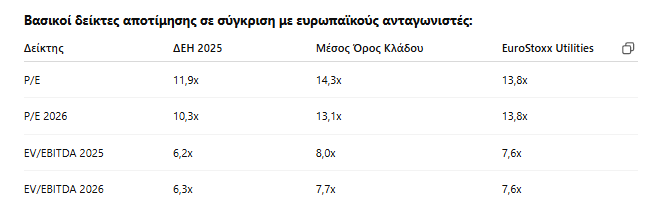

Σε όλες τις χρήσεις, η ΔΕΗ διαπραγματεύεται με 20-30% χαμηλότερους δείκτες από τον μέσο όρο των αντίστοιχων επιχειρήσεων. Και αυτό συμβαίνει χωρίς να υστερεί σε αναπτυξιακές προοπτικές — αντιθέτως.

Ισχυρή αναπτυξιακή προοπτική: EBITDA +10% ετησίως

Από το 2024 έως το 2027, η ΔΕΗ αναμένεται να εμφανίσει μέση ετήσια αύξηση EBITDA της τάξης του 10%, σύμφωνα με τις συντηρητικές εκτιμήσεις της Eurobank Equities. Η ίδια η διοίκηση είναι ακόμη πιο αισιόδοξη, στοχεύοντας EBITDA ύψους 2,7 δισ. ευρώ το 2027, ενώ η χρηματιστηριακή υπολογίζει 2,4 δισ. ευρώ — μια απόκλιση που καταδεικνύει τη συντηρητικότητα των αναλυτών.

Συγκρίσεις με βασικούς ευρωπαϊκούς παίκτες

Η ΔΕΗ έχει την υψηλότερη προβλεπόμενη αύξηση EBITDA μεταξύ των μεγαλύτερων ευρωπαϊκών ενεργειακών επιχειρήσεων, ενώ παραμένει σημαντικά πιο φθηνή. Αυτό από μόνο του είναι ένδειξη υπερβολικού σκεπτικισμού της αγοράς.

Μόχλευση και επενδύσεις: Διαχειρίσιμος κίνδυνος

Παρά το βαρύ επενδυτικό πρόγραμμα 7,5 δισ. ευρώ για την περίοδο 2024-2026, η ΔΕΗ διατηρεί υγιή κεφαλαιακή δομή. Ο δείκτης Net Debt/EBITDA προβλέπεται να κινηθεί γύρω από τις 3,5x, επίπεδο που θεωρείται διαχειρίσιμο για utility εταιρεία με ρυθμιζόμενα έσοδα.

Η στρατηγική περιλαμβάνει:

-

Ανανεώσιμες πηγές ενέργειας (ΑΠΕ): 5 GW ως το 2026

-

Ενίσχυση δικτύων και έξυπνων μετρητών

-

Αναβάθμιση λιγνιτικών μονάδων και σταδιακή απόσυρση

Πρόκειται για επενδύσεις που ενισχύουν τη μακροπρόθεσμη αποδοτικότητα, μειώνουν το λειτουργικό ρίσκο και βελτιώνουν το περιβαλλοντικό προφίλ της εταιρείας.

Γιατί η αγορά αγνοεί τη δυναμική της ΔΕΗ;

Η μετοχή δεν έχει ακολουθήσει την ευρύτερη άνοδο των ευρωπαϊκών utilities και των εγχώριων μη χρηματοοικονομικών μετοχών. Οι επενδυτές φαίνεται να παραμένουν επιφυλακτικοί απέναντι στον φιλόδοξο επιχειρησιακό σχεδιασμό της διοίκησης και αποτιμούν τον κίνδυνο εκτέλεσης (execution risk).

Όμως, αυτή η στάση δεν αιτιολογείται από τα οικονομικά δεδομένα. Η εταιρεία έχει:

-

Ισχυρή ιστορική εκτέλεση έργων

-

Διαρκή αύξηση κερδοφορίας

-

Σταθερή βελτίωση των περιθωρίων

Η υπερβολική έμφαση στον κίνδυνο, χωρίς να λαμβάνονται υπόψη τα αποτελέσματα και οι ρεαλιστικές εκτιμήσεις, οδηγεί σε στρεβλή αποτίμηση.

Το re-rating δεν έχει έρθει (ακόμη)

Ο ευρωπαϊκός κλάδος ενέργειας έχει δεχθεί ήπιο re-rating τους τελευταίους μήνες λόγω της στροφής των επενδυτών σε πιο σταθερές και αμυντικές επενδύσεις. Ωστόσο, η ΔΕΗ δεν έχει επωφεληθεί αναλογικά, κάτι που δημιουργεί περιθώριο ανόδου εφόσον επιβεβαιωθούν οι στόχοι.

Μόνο η σύγκλιση των δεικτών EV/EBITDA προς τον μέσο όρο (8x) θα συνεπαγόταν τιμή μετοχής άνω των 20 ευρώ, ακόμη και με τις συντηρητικές εκτιμήσεις της Eurobank.

Υποτιμημένη και με ισχυρά θεμελιώδη

Η ΔΕΗ δεν είναι απλώς φθηνή. Είναι η φθηνότερη μετοχή ενέργειας στην Ευρώπη, με:

-

Ανώτερη αναπτυξιακή δυναμική

-

Ικανή διαχείριση χρέους

-

Ισχυρό πρόγραμμα επενδύσεων

-

Ρεαλιστικούς στόχους, οι οποίοι υποεκτιμούνται από την αγορά

Όταν η αγορά αρχίσει να αποτιμά δίκαια την πρόοδο και τα αποτελέσματα της ΔΕΗ, το περιθώριο ανόδου μπορεί να είναι εντυπωσιακό.

Η μετοχή παραμένει ένα από τα πιο ελκυστικά value plays στο ταμπλό, όχι μόνο στην Ελλάδα, αλλά και πανευρωπαϊκά.

Διαβάστε ακόμη:

- Κίμπερλι Γκίλφοϊλ: 15 πράγματα που δεν ήξερες για την εκρηκτική πρέσβειρα των ΗΠΑ

- Συμφωνία Πειραιώς – Qualco για την ανάπτυξη ψηφιακής πλατφόρμας για στεγαστικά δάνεια

- Βαγγέλης Μαρινάκης: «Η απογοήτευση είναι μεγάλη – αλλά το παιχνίδι δεν έχει τελειώσει»

- Ποια πανεπιστήμια θα πληγούν περισσότερο από τον πόλεμο του Τραμπ κατά των ξένων φοιτητών