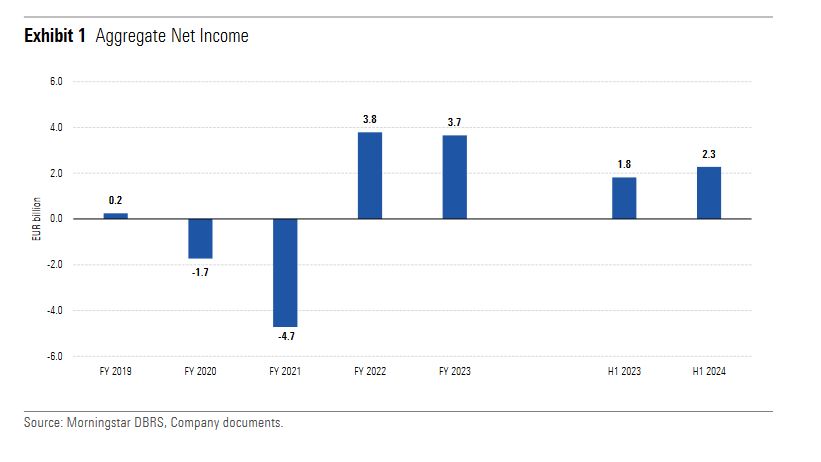

Oι τέσσερις συστημικές ελληνικές τράπεζες σημείωσαν συνολικά καθαρά κέρδη 2,3 δισ. ευρώτο πρώτο εξάμηνο του 2024, αυξημένα κατά 25% σε ετήσια βάση, αναφέρει η DBRS σε ανάλυσή της, σχολιάζοντας τα αποτελέσματα εξαμήνου.

H DBRS σημειώνει τα εξής σημεία:

• Οι ελληνικές τράπεζες παρουσίασαν συνολικά καθαρά κέρδη 2,3 δισ. ευρώ το α’ εξάμηνο του 2024, αυξημένα κατά 25% σε ετήσια βάση.

• Τα υψηλότερα καθαρά έσοδα από τόκους (NII) και οι καθαρές προμήθειες στήριξαν τα έσοδα το α’ εξάμηνο του 2024, παρά τα σημαντικά χαμηλότερα κέρδη από συναλλαγές και άλλα μη επαναλαμβανόμενα έσοδα. Ο έλεγχος του κόστους βοήθησε στην αντιστάθμιση των πληθωριστικών πιέσεων και των υψηλότερων δαπανών για την ψηφιοποίηση.

• Το κόστος κινδύνου μειώθηκε το α’ εξάμηνο του 2024 σε σύγκριση με τα προηγούμενα έτη, αν και παρέμεινε σε υψηλότερα επίπεδα από τον ευρωπαϊκό μέσο όρο. Τα προφίλ κινδύνου ενισχύθηκαν περαιτέρω εν μέσω συνεχιζόμενων τάσεων αποφυγής κινδύνου και θετικών τάσεων στην ποιότητα των περιουσιακών στοιχείων.

• Η ρευστότητα του κλάδου εξακολουθεί να υποστηρίζεται από μεγάλες, αυξανόμενες και σταθερές καταθέσεις, καθώς και από αυξανόμενη δραστηριότητα έκδοσης της αγοράς, παρά τις συνεχιζόμενες αποπληρωμές χρηματοδότησης από την κεντρική τράπεζα. Τα κεφαλαιακά αποθέματα έχουν ενισχυθεί περαιτέρω. Ωστόσο, η ποιότητα κεφαλαίων παραμένει αδύναμη.

Όπως τονίζουν οι αναλυτές, τα υψηλότερα βασικά έσοδα, η πειθαρχία στο κόστος και οι χαμηλότερες προβλέψεις για ζημιές από δάνεια (LLPs) οδήγησαν σε υψηλότερα κέρδη το πρώτο εξάμηνο του 2024. Η μέση ετήσια απόδοση ιδίων κεφαλαίων (ROE) ήταν περίπου 14%, οριακά καλύτερη από ό,τι το πρώτο εξάμηνο του 2023.

Τα υψηλότερα καθαρά έσοδα από τόκους (NII) και τα καθαρά έσοδα από προμήθειες στήριξαν τον κλάδο το πρώτο εξάμηνο του 2024, παρά τα σημαντικά χαμηλότερα κέρδη από συναλλαγές και άλλα μη επαναλαμβανόμενα έσοδα.

Τα NII και τα καθαρά επιτοκιακά περιθώρια (NIM) έχουν αποδειχθεί πιο ανθεκτικά από τις αρχικές προσδοκίες, αντανακλώντας την βραδύτερη μείωση των επιτοκίων, καθώς και το καλύτερο μείγμα καταθέσεων και ρυθμού πιστωτικής επέκτασης.

Ο συνεχής έλεγχος του κόστους βοήθησε στην αντιστάθμιση των πληθωριστικών πιέσεων και των υψηλότερων δαπανών για την ψηφιοποίηση.

Αναβάθμιση των προοπτικών του 2024

Ένα ισχυρότερο από το αναμενόμενο α’ εξάμηνο του 2024 ώθησε τις τράπεζες να αναθεωρήσουν προς τα πάνω το guidance για την κερδοφορία το 2024.

Το κόστος κινδύνου (CoR) μειώθηκε το πρώτο εξάμηνο του 2024 σε σύγκριση με τα προηγούμενα χρόνια, αν και παρέμεινε σε υψηλότερα επίπεδα από τον ευρωπαϊκό μέσο όρο, αντανακλώντας τη συνετή προσέγγιση των τραπεζών σχετικά με τη μελλοντική δυναμική της ποιότητας των ισολογισμών και τις προβλεπόμενες πρόσθετες προσπάθειες εκκαθάρισης τους. Τα προφίλ κινδύνου βελτιώθηκαν περαιτέρω το πρώτο εξάμηνο του 2024.

Η ρευστότητα του κλάδου εξακολουθεί να στηρίζεται από μεγάλες, αυξανόμενες καταθέσεις, καθώς και από την αυξανόμενη δραστηριότητα των συστημικών τραπεζών στην αγορά, παρά τις συνεχιζόμενες αποπληρωμές χρηματοδότησης από την κεντρική τράπεζα.

Τα κεφαλαιακά αποθέματα έχουν ενισχυθεί περαιτέρω το πρώτο εξάμηνο του 2024 παρά την επανέναρξη των διανομών μερισμάτων και τη σημαντική ανάκαμψη σε ότι αφορά τους νέους όγκους δανείων. Ωστόσο, η ποιότητα του κεφαλαίου παραμένει αδύναμη.

Τα υψηλότερα βασικά έσοδα και ο έλεγχος του κόστους οδηγούν σε υψηλότερα λειτουργικά κέρδη

Το πρώτο εξάμηνο του 2024, τα συνολικά έσοδα αυξήθηκαν κατά 9% σε ετήσια βάση, υποστηριζόμενα από τα βασικά έσοδα (ΝΙΙ και καθαρές προμήθειες) και παρά τα σημαντικά χαμηλότερα κέρδη συναλλαγών και άλλα μη επαναλαμβανόμενα έσοδα. Τα βασικά έσοδα αυξήθηκαν κατά 11% σε ετήσια βάση το πρώτο εξάμηνο του 2024.

Το πρώτο εξάμηνο του 2024, τα καθαρά έσοδα από τόκους (NII) αυξήθηκαν κατά 10% σε ετήσια βάση. Τα NII και τα καθαρά επιτοκιακά περιθώρια (NIM) έχουν αποδειχθεί πιο ανθεκτικά από τις αρχικές προσδοκίες.

Ωστόσο, η συνεισφορά των καθαρών εσόδων από προμήθειες στα συνολικά έσοδα των τραπεζών παρέμεινε σε μέτριο επίπεδο (18%) το πρώτο εξάμηνο του 2024. Το λειτουργικό κόστος αυξήθηκε μόλις 2% σε ετήσια βάση το πρώτο εξάμηνο του 2024 παρά τις πληθωριστικές πιέσεις, τις υψηλότερες επενδύσεις για ψηφιοποίηση και τις συμφωνημένες αυξήσεις στους μισθούς του προσωπικού.

Το πρώτο εξάμηνο του 2024, τα LLPs μειώθηκαν κατά 31% σε ετήσια βάση ως αποτέλεσμα των βελτιώσεων στα προφίλ κινδύνου και των εισροών νέων μη εξυπηρετούμενων ανοιγμάτων (NPE) που παρέμειναν σε χαμηλά επίπεδα. Ωστόσο, το μέσο ετήσιο κόστος κινδύνου (CoR) επιβεβαιώθηκε σε υψηλό επίπεδο, 75 μονάδες βάσης το πρώτο εξάμηνο του 2024, αν και ήταν χαμηλότερο από τις 107 μονάδες βάσης του 2023 και σημαντικά κάτω από τα επίπεδα προηγούμενων χρόνων.

Η ποιότητα ενεργητικού των ελληνικών τραπεζών συνέχισε να βελτιώνεται, λόγω οργανικών κινήσεων σε ότι αφορά τα κόκκινα δάνεια και τον περιορισμό της ροής νέων NPEs. Ως αποτέλεσμα, ο μέσος λόγος ακαθάριστων NPEs μειώθηκε σε 3,5% στο τέλος Ιουνίου 2024 από 4,1% στο τέλος του 2023. Το μέσο επίπεδο κάλυψης NPEs ενισχύθηκε σε περίπου 68% από 66% την ίδια περίοδο.

Διαβάστε ακόμη:

- Από τους Ολυμπιακούς στο OnlyFans: Οι αθλητές που έχουν λογαριασμούς

- Πώς είδε η NBG Securities τα αποτελέσματα των ελληνικών τραπεζών

- Αλεξάνδρα Παναγιώταρου: Οι νέες φωτογραφίες της από βραδινή έξοδο στη Μύκονο

- Η στιγμή που ο Βασίλης Παπακωνσταντίνου έπεσε στην σκηνή προσπαθώντας να χορέψει ζεμπέκικο