Σε…καλό φεγγάρι βρίσκονται οι ελληνικές τράπεζες, με την Τράπεζα της Ελλάδος να αποτυπώνει τη θετική αυτή εικόνα στην πλέον πρόσφατη ανάλυσή της (Note on the Greek Economy). Όπως δείχνουν τα συγκεντρωτικά στοιχεία της Τράπεζας της Ελλάδος, οι ελληνικές τράπεζες παρουσίασαν μικρή αύξηση στα έσοδα τόκων και την κερδοφορία , παρά το γεγονός ότι η ΕΚΤ έχει προχωρήσει ήδη σε εφτά μειώσεις επιτοκίων. Οι συστημικές τράπεζες αύξησαν σημαντικά τον βασικό δείκτη κεφαλαιακής επάρκειας CET1, ενώ ιδιαιτέρως σημαντική ήταν η μείωση του δείκτη μη εξυπηρετούμενων δανείων, ο οποίος «κατέβηκε» στο 3% για τις συστημικές.

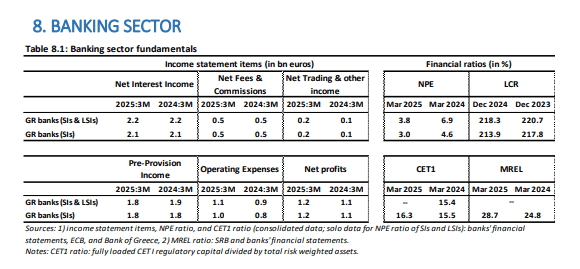

Σύμφωνα με την Τράπεζα της Ελλάδος, τα καθαρά έσοδα από τόκους όλων των τραπεζών για το πρώτο τρίμηνο του 2025 έμειναν σταθερά στα 2,2 δισ. ευρώ, όσο και το πρώτο τρίμηνο του 2024, ενώ των συστημικών τραπεζών σταθεροποιήθηκαν στα 2,1 δισ. ευρώ. Επίσης σταθερά, στα 500 εκατ. ευρώ, ήταν τα έσοδα από προμήθειες, ενώ μικρή μείωση καταγράφεται στα έσοδα από συναλλαγές (200 εκατ. φέτος έναντι 300 εκατ. πέρυσι).

Παράλληλα, τα κέρδη προ προβλέψεων μειώθηκαν από 1,9 σε 1,8 δισ. ευρώ για το σύνολο των τραπεζών, ενώ για τις συστημικές έμειναν σταθερά στα 1,8 δισ, ενώ αυξημένα ήταν τα λειτουργικά έξοδα, στα 1,1 δισ. από 900 εκατ. για το σύνολο των τραπεζών και σε 1 δισ. από 800 εκατ. για τις συστημικές.

Ρευστότητα και «κόκκινα» δάνεια

Πολύ σημαντική είναι η μείωση των «κόκκινων» δανείων, με τον σχετικό δείκτη να υποχωρεί από 6,9% σε 3,8% για το σύνολο των τραπεζών και από 4,6% σε 3% για τις συστημικές. Ωστόσο, αξίζει να σημειωθεί ότι το μεγαλύτερο μέρος των «κόκκινων» δανείων στην Ελλάδα βρίσκεται στα «χέρια» των servicers.

Από εκεί και πέρα, ο δείκτης ρευστότητας (LCR) παρέμεινε πολύ υψηλός κοντά στο 220%, ενώ σημαντικά αυξημένος είναι ο δείκτες κεφαλαιακής επάρκειας CET1, από 15,5% σε 16,3%, ενώ και ο δείκτης κάλυψης των υποχρεώσεων MREL έχει αυξηθεί από 24,8% σε 28,7%.

Επιπρόσθετα, η ΤτΕ σημειώνει ότι ο ελληνικός τραπεζικός τομέας παρουσίασε αύξηση στην κερδοφορία και ενίσχυση της χρηματοοικονομικής του ανθεκτικότητας κατά το πρώτο τρίμηνο του 2025. Τα καθαρά κέρδη των τεσσάρων ελληνικών συστημικών τραπεζών αυξήθηκαν σε ετήσια βάση, κυρίως λόγω των υψηλότερων καθαρών εσόδων από προμήθειες και της μείωσης των προβλέψεων για επισφαλείς απαιτήσεις. Τα καθαρά έσοδα από τόκους παρέμειναν γενικά αμετάβλητα.

Κεφαλαιακή θέση

Η συνολική κεφαλαιακή θέση των συστημικών τραπεζών βελτιώθηκε τον Μάρτιο του 2025 σε σύγκριση με το προηγούμενο έτος. Αυτό οφείλεται στην αύξηση των κεφαλαίων CET1 σε σχέση με τα σταθμισμένα ως προς τον κίνδυνο στοιχεία ενεργητικού. Η ανθεκτική κερδοφορία αναμένεται να συμβάλει περαιτέρω στην ποιότητα των κεφαλαίων. Οι συστημικές τράπεζες διατήρησαν ισχυρή θέση ρευστότητας. Ο δείκτης κάλυψης ρευστότητας (LCR) ήταν υπερδιπλάσιος του ρυθμιστικού ορίου του 100% και σημαντικά υψηλότερος από τον μέσο όρο των τραπεζών της ευρωζώνης. Ο συνολικός δείκτης NPE των συστημικών τραπεζών μειώθηκε περαιτέρω τον Μάρτιο του 2025 σε σύγκριση με το προηγούμενο έτος, ενώ οι ελληνικές συστημικές τράπεζες έχουν εκπληρώσει τους τελικούς τους στόχους MREL (Ελάχιστη Απαίτηση για Ίδια Κεφάλαια και Επιλέξιμες Υποχρεώσεις).

Αξιολογήσει και κόστος χρηματοδότησης

Οι αξιολογήσεις πιστοληπτικής ικανότητας των ελληνικών τραπεζών συνεχίζουν να ωφελούνται από τις αναβαθμίσεις της πιστοληπτικής ικανότητας του ελληνικού Δημοσίου. Έχουν σημειωθεί αναβαθμίσεις από διάφορους οίκους αξιολόγησης, αντανακλώντας το βελτιωμένο λειτουργικό περιβάλλον και τα καλύτερα τραπεζικά μεγέθη.

Αναφορικά με το κόστος χρηματοδότησης, οι αποδόσεις των senior ομολόγων που εκδόθηκαν από τις ελληνικές τράπεζες μειώθηκαν την εξεταζόμενη περίοδο, περισσότερο από αυτές των ομολόγων αντίστοιχων τραπεζών της ευρωζώνης.

Συνολικά, το κόστος χρηματοδότησης των ελληνικών τραπεζών συνεχίζει την πτωτική του πορεία, αντανακλώντας τη σταδιακή μετάδοση των χαμηλότερων επιτοκίων πολιτικής και των βελτιωμένων αξιολογήσεων πιστοληπτικής ικανότητας στο κόστος των καταθέσεων, των διατραπεζικών δανείων και της έκδοσης ομολόγων.

Διαβάστε ακόμη:

- Κίμπερλι Γκίλφοϊλ: 15 πράγματα που δεν ήξερες για την εκρηκτική πρέσβειρα των ΗΠΑ

- Συμφωνία Πειραιώς – Qualco για την ανάπτυξη ψηφιακής πλατφόρμας για στεγαστικά δάνεια

- Βαγγέλης Μαρινάκης: «Η απογοήτευση είναι μεγάλη – αλλά το παιχνίδι δεν έχει τελειώσει»

- Ποια πανεπιστήμια θα πληγούν περισσότερο από τον πόλεμο του Τραμπ κατά των ξένων φοιτητών