Έως το τέλος του 2023 βλέπει την ανάκτηση της επενδυτικής βαθμίδας από την Ελλάδα η Societe Generale, εκτίμηση την οποία συμμερίζεται και η βρετανική Barclays, σχολιάζοντας τη σημερινή αξιολόγηση από τον οίκο Standard & Poor’s, η οποία μονοπωλεί το ενδιαφέρον της αγορά.ς

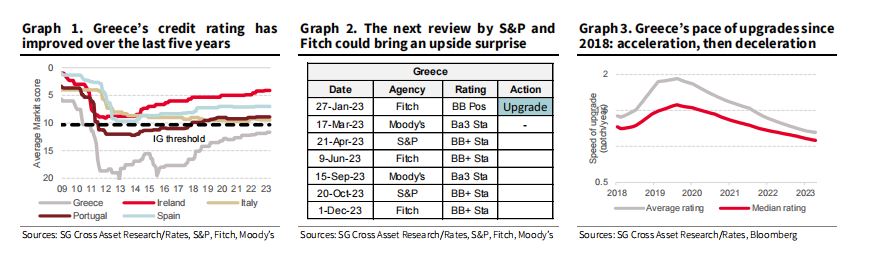

«Στις 21 Απριλίου, η S&P θα αποφασίσει αν θα πρέπει να επαναφέρει την αξιολόγηση της Ελλάδας στην επενδυτική βαθμίδα μετά από 13 χρόνια και πλέον (γραφήματα 1 και 2). Όπως εξηγήσαμε στο προηγούμενο εβδομαδιαίο μας δελτίο δεν θα ήταν η καλύτερη χρονική στιγμή για μια αναβάθμιση.

Οι οίκοι αξιολόγησης υιοθετούν γενικά μια προσεκτική προσέγγιση για την αναβάθμιση, και για να αποφύγουν τη μεταβλητότητα και την αντιστροφή προηγούμενων αξιολογήσεων, θα πρέπει να γνωρίζουν τυχόν κινδύνους», σημειώνουν οι αναλυτές της γαλλικής τράπεζας.

Ο κίνδυνος των εκλογών της 21ης Μαϊου

Σύμφωνα με την SocGen, οι ελληνικές βουλευτικές εκλογές τον Μάιο είναι ένας από τους κινδύνους που θα μπορούσαν να περιπλέξουν τα πράγματα.

Στο χειρότερο σενάριο, μία νέα κυβέρνηση συνασπισμού θα μπορούσε να ανατρέψει τις διαρθρωτικές μεταρρυθμίσεις, οι οποίες θεωρούνται ζωτικής σημασίας για την οικονομική και δημοσιονομική βελτίωση της Ελλάδας.

Σημειώνουν ωστόσο ότι αυτό είναι απίθανο να συμβεί, αλλά οι οίκοι αξιολόγησης είναι απίθανο να αναβαθμίσουν την ελληνική οικονομία, πριν τερματιστεί η αβεβαιότητα γύρω από τη συνέχιση των μεταρρυθμίσεων.

Η S&P αναβάθμισε για τελευταία φορά την Ελλάδα τον Απρίλιο του 2022 και η Fitch τον Ιανουάριο του 2023, και η ταχύτητα των αναβαθμίσεων της Ελλάδας έχει επιβραδυνθεί φέτος σε περίπου μία βαθμίδα ανά έτος (γράφημα 3).

«Ως εκ τούτου, πιστεύουμε ότι ο πιο πιθανός χρόνος αναβάθμισης της Ελλάδας σε BBB- είναι η 20η Οκτωβρίου για την S&P και η 1η Δεκεμβρίου για τη Fitch.

Δύο trades για τα ελληνικά ομόλογα

Η Societe Generale προτείνει δύο trades για τα ελληνικά ομόλογα.

Πρώτον, το macro trade υπέρ των ελληνικών δεκαετών έναντι των δεκαετών ιταλικών ομολόγων.

Το τρέχον του spread είναι μόλις στη 1 μονάδα βάσης (μ.β.) και στοχεύει στις -30 μ.β. σε περίπτωση αναβάθμισης της αξιολόγησης. Θα κλείσει το trade, αν η αναβάθμιση δεν συμβεί ή αν το spread αυξηθεί πάνω από 15 μ.β.

To δεύτερο trade ‘2-10 flattener’ στα ελληνικά ομόλογα έναντι των ιταλικών, ήτοι την αγορά των 10ετών ελληνικών ομολόγων με πώληση της διετίας και ταυτόχρονη πώληση των ιταλικών δεκαετών ομολόγων με αγορά της διετίας.

« Το spread είναι στις 10 μ.β. και στοχεύουμε στις 40 μ.β. σε περίπτωση αναβάθμισης της αξιολόγησης.

Θα κλείσουμε το trade, αν η αναβάθμιση δεν συμβεί ή αν το spread διευρυνθεί πάνω από τις 20 μ.β.», εξηγούν οι αναλυτές της γαλλικής τράπεζας.

«Αν και η αναβάθμιση δεν αποτελεί το βασικό μας σενάριο για αυτή τη στιγμή, εξακολουθούμε να αναμένουμε ότι αυτό θα γίνει το 2023 και ότι θα έχει μεγάλο αντίκτυπο στα ελληνικά ομόλογα. Για να καλύψουμε τη μικρή πιθανότητα μιας αναβάθμισης της αξιολόγησης από την S&P σήμερα, συνιστούμε δύο trades», εξηγεί ο γαλλικός οίκος.

Η αναβάθμιση θα φέρει ράλι

Σύμφωνα με τη Societe Generale, o αντίκτυπος μιας ανοδικής έκπληξης αξιολόγησης θα μπορούσε να είναι μεγάλος.

Εάν η αναβάθμιση της αξιολόγησης συμβεί πριν από το καλοκαίρι, ωστόσο, δεν θα είναι απλώς μια συμβολική στιγμή. Πολλά αμοιβαία κεφάλαια περιορίζονται από τις εντολές τους να επενδύουν μόνο σε ομόλογα επενδυτικής βαθμίδας, τα οποία συχνά ορίζονται ως έχοντα τουλάχιστον δύο αξιολογήσεις επενδυτικής βαθμίδας ή μια αξιολόγηση επενδυτικής βαθμίδας με βάση τον μέσο όρο των τριών μεγαλύτερων οίκων αξιολόγησης.

Οι αγορές θα προέβλεπαν τη δυνητική εισροή κεφαλαίων και πιθανότατα θα τιμολογούσαν τις αποδόσεις των ομολόγων χαμηλότερα μετά την αποκατάσταση της πρώτης αξιολόγησης επενδυτικής βαθμίδας.

Για παράδειγμα, μετά την αναβάθμιση της Πορτογαλίας από την S&P σε IG το 2017, χωρίς προηγουμένως να αποδώσει θετικές προοπτικές, το 10ετές spread της χώρας μειώθηκε κατά 36 μ.β. εντός μιας εβδομάδας.

Μέχρι στιγμής, οι αγορές δεν έχουν τιμολογήσει μια παρόμοια έκπληξη αναβάθμισης της αξιολόγησης από την S&P για την Ελλάδα, με το 10ετές spread αναφοράς να διαπραγματεύεται εντός ενός εύρους -10 μ.β. έως 35 μ.β. από τον Δεκέμβριο.

Αυτό συμβαίνει παρά το γεγονός ότι η Ελλάδα έχει ήδη εκδώσει 6,3 δισ. ευρώ από τις ακαθάριστες χρηματοδοτικές ανάγκες της ύψους 7 δισ. ευρώ το 2023, με τη δημοπρασία 300 εκατ. ευρώ του 10ετούς ομολόγου αναφοράς της να μην προκαλεί διεύρυνση του 10ετούς.

Αναβάθμιση του outlook από S&P «βλέπει» η Barclays

Από την πλευρά της η Barclays θεωρεί πολύ πιθανή την αναβάθμιση του outlook σε θετικό από την S&P, με όχημα την πολύ καλή δημοσιονομική πορεία και την εφαρμογή των μεταρρυθμίσεων.

«Βλέπουμε σημαντική πιθανότητα η S&P να αναθεωρήσει τις προοπτικές της ελληνικής αξιολόγησης σε θετικές την Παρασκευή, δεδομένης της πρόσφατης επιτυχίας της Ελλάδας στην εφαρμογή διαρθρωτικών μεταρρυθμίσεων, παράλληλα με το σκηνικό της μείωσης του λόγου χρέους/ΑΕΠ (και τα δύο αυτά στοιχεία είχε επικαλεστεί η Moody’s στην απόφασή της να αλλάξει τις προοπτικές σε θετικές τον περασμένο μήνα», εξηγούν οι αναλυτές.

Προσοχή στις εκλογές

Συνιστούν ωστόσο προσοχή εν όψει των εκλογών της 21ης Μαΐου, οι οποίες «θα ήταν ένας παράγοντας που θα μπορούσε ενδεχομένως να παρακινήσει την S&P να μην πραγματοποιήσει κάποια αλλαγή στο outlook. Ακόμα και έτσι, οι οίκοι αξιολόγησης έχουν γενικά υιοθετήσει έναν αισιόδοξο τόνο σε σχέση με τις εκλογές στις πρόσφατες εκθέσεις τους. Στην έκθεσή του Ιανουαρίου, η Fitch σημειώνει ότι οι εκλογικοί κίνδυνοι ‘μετριάζονται από μια ευρεία δέσμευση και ένα πρόσφατο ιστορικό δημοσιονομικής σύνεσης’. Σε γενικές γραμμές, οι εκλογές δεν αποκλείουν σε καμία περίπτωση την πιθανότητα αλλαγής του outlook στην ανασκόπηση της S&P της Παρασκευής, κατά την άποψή μας».

Τέλη 2023 η επενδυτική βαθμίδα

«Κατά τη γνώμη μας, η πιο πιθανή πορεία προς την αξιολόγηση της επενδυτικής βαθμίδας θα έβλεπε μία ή περισσότερες από τις S&P/Fitch/DBRS να αλλάξουν τις προοπτικές τους σε θετικές στις επερχόμενες αναθεωρήσεις τους.

Με θετικές προοπτικές, η αναβάθμιση σε IG θα μπορούσε να γίνει το συντομότερο δυνατόν σε έξι μήνες- ως εκ τούτου, θεωρούμε ότι η επίτευξη της αξιολόγησης IG στα τέλη του 2023 ή στις αρχές του 2024 φαίνεται πιθανή προοπτική», εξηγεί η βρετανική τράπεζα.

Ακόμα πιο άμεση επίτευξη της επενδυτικής βαθμίδας δεν είναι απίθανη: αυτό είναι πιθανό να απαιτεί κάποια από τις S&P/Fitch/DBRS να προβεί σε άμεση αναβάθμιση (χωρίς δηλαδή να κάνει το πρώτο βήμα, αλλάζοντας το outlook σε θετικό). Αν και οι οίκοι αξιολόγησης το έχουν κάνει αυτό στο παρελθόν, συνήθως προτιμούν πρώτα να ορίζουν θετικό outlook, κάτι που καθιστά αυτό το σενάριο λιγότερο πιθανό, κατά την άποψη μας»,καταλήγουν οι αναλυτές.

Διαβάστε περισσότερα

- Φήμες για άρνηση – βόμβα συμμετοχής στο ψηφοδέλτιο Επικρατείας της ΝΔ, πολύ σοβαρού παράγοντα

- «Παίζει» και η Μαρία Γεωργίου, πρόεδρος του Αρείου Πάγου, για υπηρεσιακή πρωθυπουργός

- Συνελήφθη ο Μέγας Αρχιμανδρίτης του Οικουμενικού Πατριαρχείου για κλοπή ρολογιού

- Ιρίνα Σάικ: Τακούνια και μπικίνι ο πιο καυτός συνδυασμός