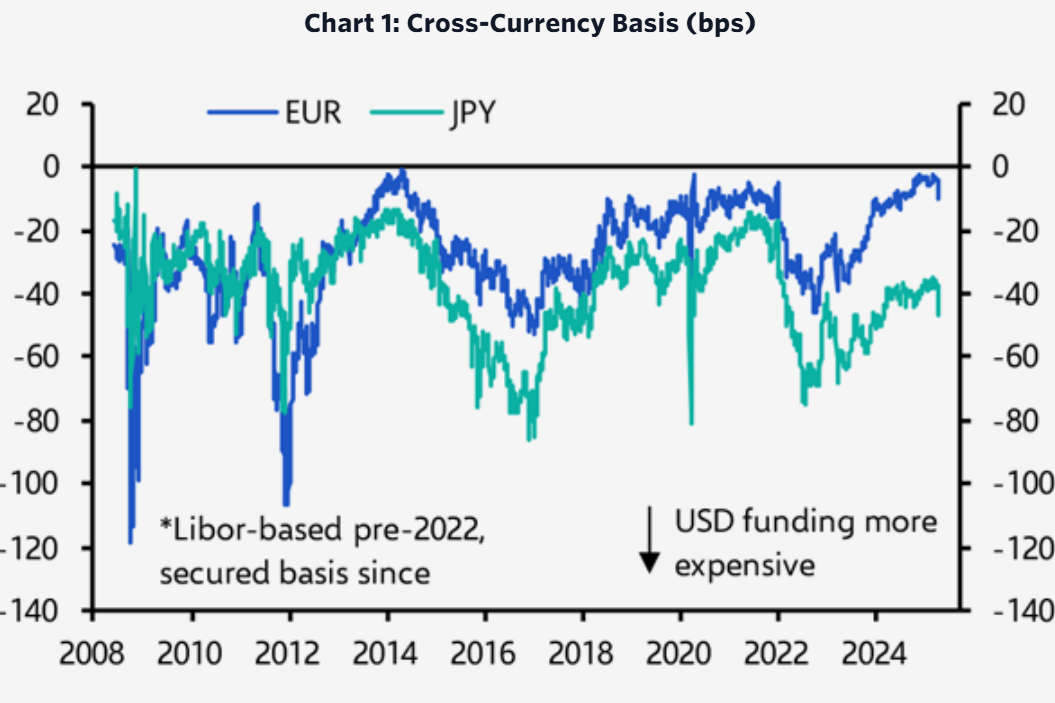

Η άποψη του βρετανικού οίκου Capital Economics είναι ότι η καταιγίδα των δασμών απέχει πολύ από το να τελειώσει. Οι πτώσεις αυτής της ταχύτητας και κλίμακας μπορεί να γίνουν αυτοενισχυόμενες καθώς ενεργοποιούνται τα margin calls και μπορούν επίσης να οδηγήσουν σε απρόβλεπτες συνέπειες. Ο μεγαλύτερος κίνδυνος είναι ότι η διαταραχή της αγοράς γενικότερα οδηγεί σε αύξηση του συνολικού κινδύνου, είτε στο «σπάσιμο» κάποιου μέρους του συστήματος. Ένα καλό βαρόμετρο για αυτό είναι η «cross currency basis», η οποία αποτελεί ένα μέτρο της πίεσης στις διεθνείς αγορές χρηματοδότησης. Αυτή έχει αυξηθεί τις τελευταίες ημέρες, αλλά εξακολουθεί να είναι σχετικά χαμηλή, εκτιμά ο οίκος.

«Μεσοπρόθεσμα, οι κινήσεις στις αγορές συναλλάγματος θα διαδραματίσουν καθοριστικό ρόλο στον καθορισμό των οικονομικών συνεπειών των δασμών. Σε έναν κόσμο με κυμαινόμενες συναλλαγματικές ισοτιμίες, το δολάριο θα πρέπει να ανατιμηθεί μετά την επιβολή δασμών από τις ΗΠΑ (αφού η ζήτηση για εισαγόμενα αγαθά – και επομένως το συνάλλαγμα – θα πρέπει να μειωθεί). Αλλά το δολάριο έχει αποδυναμωθεί κατά περισσότερο από 6% από τότε που ο Τραμπ άρχισε να αναπτύσσει την προστατευτική εμπορική ατζέντα του μετά την ορκωμοσία του, με τις πτώσεις να επιταχύνονται από την “Ημέρα της Απελευθέρωσης“. Μια θεωρία για την αδυναμία αυτή είναι ότι η κλίμακα αυτών των δασμών και ο τρόπος με τον οποίο επιβάλλονται στον κόσμο έχει κλονίσει την πίστη των επενδυτών στην αξιοπιστία της αμερικανικής πολιτικής και των θεσμών της. Αν είναι έτσι, τότε το δολάριο συμπεριφέρεται πλέον περισσότερο σαν νόμισμα αναδυόμενων αγορών. Αλλά η πιο απλή εξήγηση είναι ότι οι δασμοί αυτού του μεγέθους και της έκτασης αποτελούν σαφή και παρόντα κίνδυνο για την υγεία της αμερικανικής οικονομίας και, μπροστά σε αυτή την απειλή, οι επενδυτές τιμολογούν μια σημαντικά χαμηλότερη πορεία για το επιτόκιο των ομοσπονδιακών κεφαλαίων. Αυτό επιβεβαιώνεται από την ισχυρή συσχέτιση των κινήσεων του δολαρίου την τελευταία εβδομάδα με τις διαφορές των επιτοκίων μεταξύ των ΗΠΑ και ορισμένων από τους σημαντικότερους εμπορικούς εταίρους τους», προβλέπει η Capital Economics.

Ένα ισχυρότερο δολάριο θα αμβλύνει τον αντίκτυπό τους τόσο για τις ΗΠΑ όσο και για τον υπόλοιπο κόσμο, επειδή οι δασμοί καθιστούν τις αμερικανικές εισαγωγές ακριβότερες και ένα ισχυρότερο δολάριο τις καθιστά φθηνότερες. Αλλά ένα ασθενέστερο δολάριο θα επιδείνωνε τις επιπτώσεις των δασμών – μεγεθύνοντας το πλήγμα τόσο για τις ΗΠΑ όσο και για τους βασικούς εμπορικούς εταίρους τους.

Η εκτίμηση της ζημιάς από του δασμούς

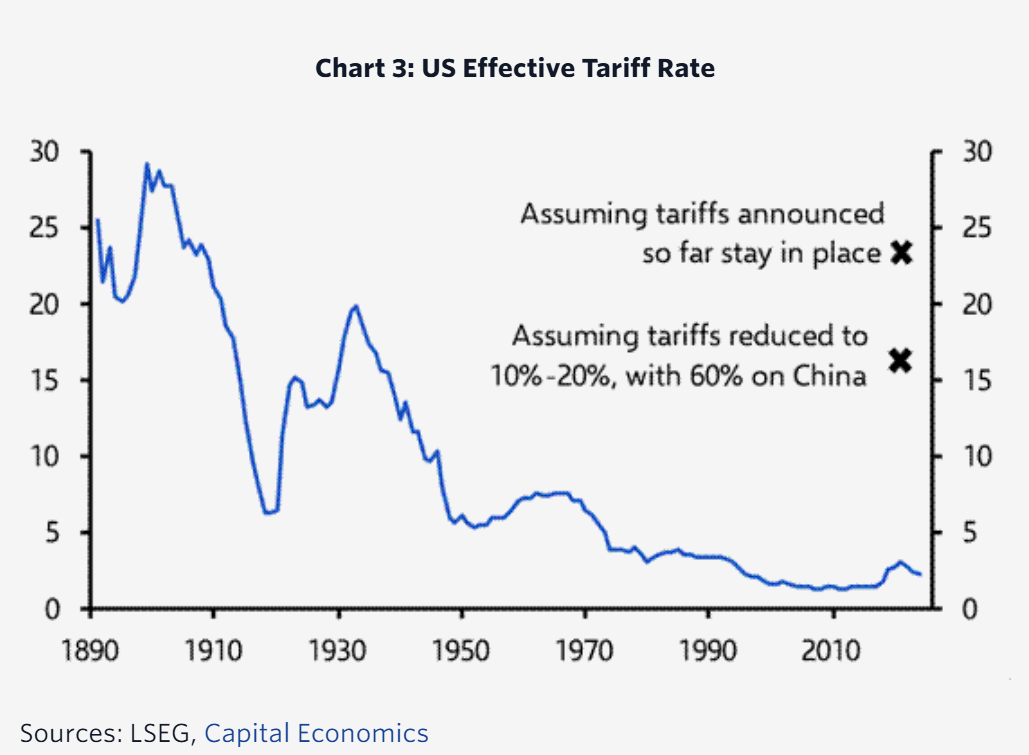

Οι δασμοί σηματοδοτούν την πιο επιθετική προσπάθεια του Τραμπ να ξεφύγει από την εποχή της οικονομικής φιλελευθεροποίησης που διαμόρφωσε την παγκόσμια οικονομία μετά τον Δεύτερο Παγκόσμιο Πόλεμο. Όταν και αν αυτοί οι δασμοί τεθούν σε ισχύ στις 9 Απριλίου, ο μέσος δασμολογικός συντελεστής των ΗΠΑ θα ανέλθει στο 24%, λίγο πάνω από τον συντελεστή που ακολούθησε την υπογραφή του διαβόητου νόμου Smoot-Hawley Tariff Act το 1930.

Παρά τις προσπάθειες Tραμπ, μόνο ένα κλάσμα της μεταποίησης που έχει μεταφερθεί στο εξωτερικό είναι πιθανό να επιστρέψει στις ΗΠΑ. Όχι μόνο η μετατόπιση της παραγωγής θα ήταν εξαιρετικά δαπανηρή, αλλά η λήψη αποφάσεων απαιτεί χρόνια σκέψης. Δεν είναι σαφές πού θα βρίσκονται οι δασμολογικοί συντελεστές στο τέλος αυτής της εβδομάδας, πόσο μάλλον στο τέλος αυτής της δεκαετίας. Σε ορισμένους τομείς, όπως για παράδειγμα τα παιχνίδια, τα κλωστοϋφαντουργικά προϊόντα και τα έπιπλα, το πλεονέκτημα κόστους των αναδυόμενων οικονομιών είναι τόσο τεράστιο που ακόμη και οι μεγάλοι δασμοί δεν καθιστούν τις ΗΠΑ ανταγωνιστικές.

«Επιπλέον, δεν πρόκειται για έναν παγκόσμιο εμπορικό πόλεμο παρόμοιο με αυτόν που κατέκλυσε την παγκόσμια οικονομία τη δεκαετία του 1930. Άλλες χώρες δεν ακολούθησαν τις ΗΠΑ και δεν αύξησαν δασμούς η μία στην άλλη τις τελευταίες εβδομάδες. Αν οι Κινέζοι εξαγωγείς μετατοπίσουν τις πωλήσεις από τις ΗΠΑ σε άλλες μεγάλες αγορές, όπως η Ευρώπη, τότε θα μπορούσε να ακολουθήσει μια προστατευτική αντίδραση. Αξίζει επίσης να θυμόμαστε ότι η παγκοσμιοποίηση αφορούσε πάντα πολύ περισσότερα από το διεθνές εμπόριο αγαθών. Μπορεί οι δομές της παγκοσμιοποίησης να δοκιμάζονται από την παρούσα κυβέρνηση, αλλά υπάρχουν λόγοι να πιστεύουμε ότι θα την ξεπεράσουν ως επί το πλείστον», προβλέπει η βρετανική εταιρεία.

Οι τέσσερις παράγοντες που θα επηρεάσουν το κόστος των δασμών

Σε αυτό το πλαίσιο, πολλά θα εξαρτηθούν από το πόσο μακριά μπορούν να φτάσουν οι χώρες στη διαπραγμάτευση χαμηλότερων δασμών. Ενώ οι δασμολογικοί συντελεστές των ΗΠΑ είναι απίθανο να επιστρέψουν στα προηγούμενα επίπεδά τους, σύμμαχοι όπως το Μεξικό, ο Καναδάς, το Ηνωμένο Βασίλειο και η Ιαπωνία, μπορεί να έχουν μεγαλύτερη επιτυχία στη χαλάρωση των εμπορικών φραγμών από ότι αντίπαλοι όπως η Κίνα. Αν είναι έτσι, το πιο πιθανό αποτέλεσμα είναι μια κατακερματισμένη παγκόσμια οικονομία, όχι μια πλήρως αποπαγκοσμιοποιημένη.

«Όλα αυτά υπογραμμίζουν τις προκλήσεις που συνεπάγεται η προσπάθεια ποσοτικοποίησης του οικονομικού κόστους των δασμών. Εκτός από τις συναλλαγματικές κινήσεις, οι επιπτώσεις στην ανάπτυξη και τον πληθωρισμό στις ΗΠΑ και σε άλλες χώρες θα επηρεαστούν από τέσσερις παράγοντες: α) το μέγεθος των δασμών που επιβάλλονται σε κάθε χώρα και την εξάρτηση της χώρας αυτής από τις εξαγωγές προς τις ΗΠΑ (και, για τις ΗΠΑ, το μέγεθος των εισαγωγών της από τη χώρα αυτή), β) το αν οι δασμοί αυτοί είναι μόνιμοι ή αν οι κυβερνήσεις μπορούν να διαπραγματευτούν επιτυχώς την άρση τους με την κυβέρνηση Τραμπ, γ) το αν και πώς τα έσοδα από τους δασμούς που εισπράττει η κυβέρνηση των ΗΠΑ ανακυκλώνονται με τη μορφή αντισταθμιστικών φορολογικών περικοπών ή αυξήσεων των δαπανών και δ) τον βαθμό στον οποίο κάθε χώρα θα προβεί σε αντίποινα επιβάλλοντας δασμούς στις ΗΠΑ. Η αντίδραση της Κίνας ήταν πολύ πιο επιθετική από ότι αναμενόταν και καθιστά απίθανη μια βραχυπρόθεσμη συμφωνία για τον τερματισμό του εμπορικού πολέμου μεταξύ των δύο υπερδυνάμεων», εκτιμά ο οίκος.

Αν οι δασμοί παραμείνουν σε ισχύ στα ανακοινωθέντα επίπεδα και τα αντίποινα από άλλες χώρες είναι σχετικά περιορισμένα, τότε θα μπορούσαν να μειώσουν το ΑΕΠ της ευρωζώνης κατά περίπου 0,3-0,4% και το ΑΕΠ του Ηνωμένου Βασιλείου κατά 0,1%. Ο αντίκτυπος στις ασιατικές οικονομίες, οι οποίες επλήγησαν με πολύ υψηλότερους δασμούς, θα είναι μεγαλύτερος. Η επίδραση στο ΑΕΠ της Ιαπωνίας θα είναι περίπου 0,4%, της Κορέας κατά 0,6% και στο ΑΕΠ της Κίνας κατά 0,8%. Στις ΗΠΑ, ο πληθωρισμός είναι πιθανό να κινηθεί πάνω από 4% σε ετήσια βάση αργότερα φέτος και η ανάπτυξη θα μπορούσε να επιβραδυνθεί από περίπου 3% σε ετήσια βάση στο τέλος του 2024 σε περίπου 1% σε ετήσια βάση στο τέλος του τρέχοντος έτους. Η πιθανότητα ύφεσης στις ΗΠΑ μπορεί να έχει αυξηθεί σε περίπου 30%, αλλά ο αυξανόμενος πληθωρισμός θα μειώσει τα περιθώρια για περικοπές ασφάλισης από τη Fed.

Διαβάστε ακόμη:

- Εμφύλιος στην Εκκλησία για το φιλόδοξο σχέδιο της ψηφιακής τράπεζας

- Ο Τζον Κατσιματίδης έχει εκδηλώσει ενδιαφέρον για επενδύσεις στην Ελλάδα

- Οι επιχειρηματικοί κολοσσοί που πλήττονται από τους δασμούς Τραμπ

- Κωνσταντίνος Κυρανάκης: Επαναφέρει στο προσκήνιο το φαύλο καθεστώς των πελατειακών προσλήψεων