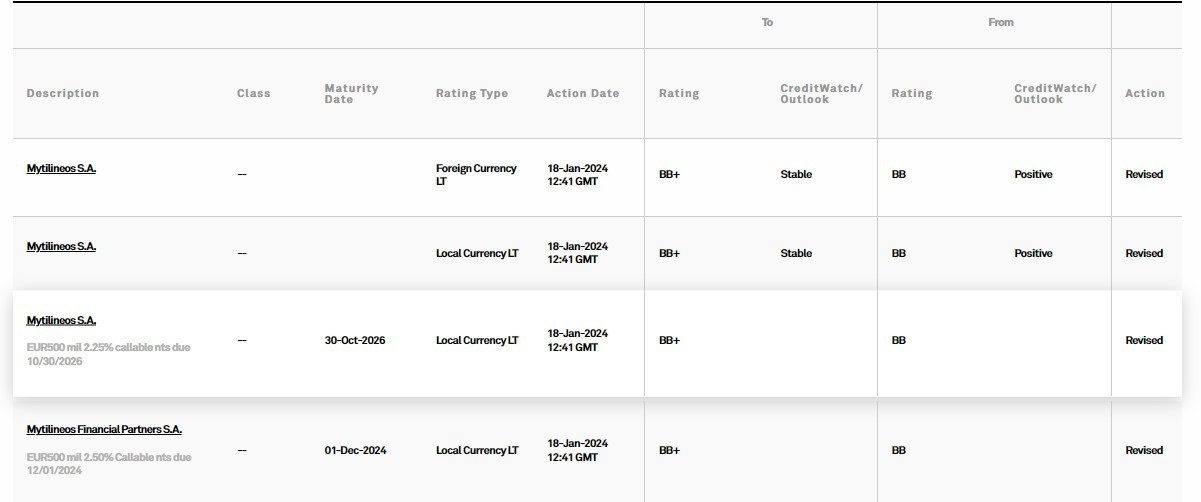

Σε «ΒΒ+», ένα σκαλί κάτω από την επενδυτική βαθμίδα αναβάθμισε η S&P τη Mytilineos, θέτοντας σταθερό outlook.

Ο οίκος αξιολόγησης αναμένει ότι η κερδοφορία της Mytilineos θα παραμείνει ισχυρή το 2024, υποστηριζόμενη από τις ισχυρές επιδόσεις στον ενεργειακό τομέα. Το EBITDA υπολογίζεται σε 900 εκατ. ευρώ-1 δισ. ευρώ το 2023, από 854 εκατ. ευρώ το 2022.

Η εταιρεία πλέον οργανώνει τις δραστηριότητές της σε δύο τομείς, την ενέργεια και τα μέταλλα. Και οι δύο επέδειξαν ανθεκτικότητα το 2023, στηρίζοντας τα ισχυρά αποτελέσματα της Mytilineos, γράφουν οι αναλυτές.

«Εκτιμούμε ότι η κερδοφορία στον κλάδο μετάλλων ήταν περίπου 250 εκατ. ευρώ το 2023, σε γενικές γραμμές σύμφωνη με αυτή που καταγράφηκε το 2022. Η κερδοφορία της Mytilineos επωφελείται από την αντιστάθμιση των τιμών του London Metal Exchange (LME) και τους ελέγχους κόστους. Οι τιμές έχουν υποχωρήσει, με πτώση 19% σε ετήσια βάση στις τιμές αλουμινίου και 60% στα premiums (επιπλέον χρεώσεις για την προμήθεια του φυσικού υλικού).»

Στον τομέα της ενέργειας, η εταιρεία πρόσθεσε νέα έργα BOT στον αγωγό της και ολοκλήρωσε την πώληση ενός αριθμού φωτοβολταϊκών (PV) πάρκων στην περιοχή των Βαλκανίων και ενός στην Ισπανία το 2023. Επιπλέον, η παραγωγή, η προμήθεια και η εμπορία ενέργειας ανέφερε ισχυρές επιδόσεις στην προμήθεια φυσικού αερίου και στις ανανεώσιμες πηγές ενέργειας.

Η εταιρεία πραγματοποίησε δύο μικρές εξαγορές για να υποστηρίξει την κάθετη ένταξή της στην ελληνική λιανική αγορά προμήθειας ηλεκτρικής ενέργειας, γεγονός που συνέβαλε στην αύξηση του μεριδίου της στην εγχώρια αγορά σε σχεδόν 13%.

Αναμένουμε ότι το EBITDA θα ανέλθει σε 1,1 δισεκατομμύρια ευρώ το 2024, καθώς ωριμάζουν περισσότερα έργα BOT. Οι υπόλοιπες δραστηριότητες της Mytilineos πιθανότατα θα παραμείνουν σταθερές, με EBITDA στα επίπεδα του 2023», σημειώνει η S&P.

Διαβάστε ακόμη:

- Καιρός: Από άνοιξη με 20άρια μέσα σε ένα 24ώρο σε χειμώνα με χιόνια και μετά… Αλκυονίδες

- Φρίκη στα Γρεβενά: Άγνωστοι σκότωσαν και τεμάχισαν άλογα στη Σαμαρίνα

- Βουλγαράκη: Δεν θα κάνω σε κανέναν τη χάρη, είπε για τα αρνητικά σχόλια για τη σχέση της με τον Ιωαννίδη

- Κάνιε Γουέστ: Αφαίρεσε τα δόντια του και έβαλε μασέλα από τιτάνιο αξίας 850.000 δολαρίων (φωτογραφίες)