Το αφήγημα φαίνεται να αλλάζει, με τους επενδυτές να μην εστιάζουν τόσο πολύ στους «εκπροσώπους» της τεχνητής νοημοσύνης μεγάλης κεφαλαιοποίησης και να αναζητούν τίτλους που επωφελούνται από μια κυκλική ανάκαμψη

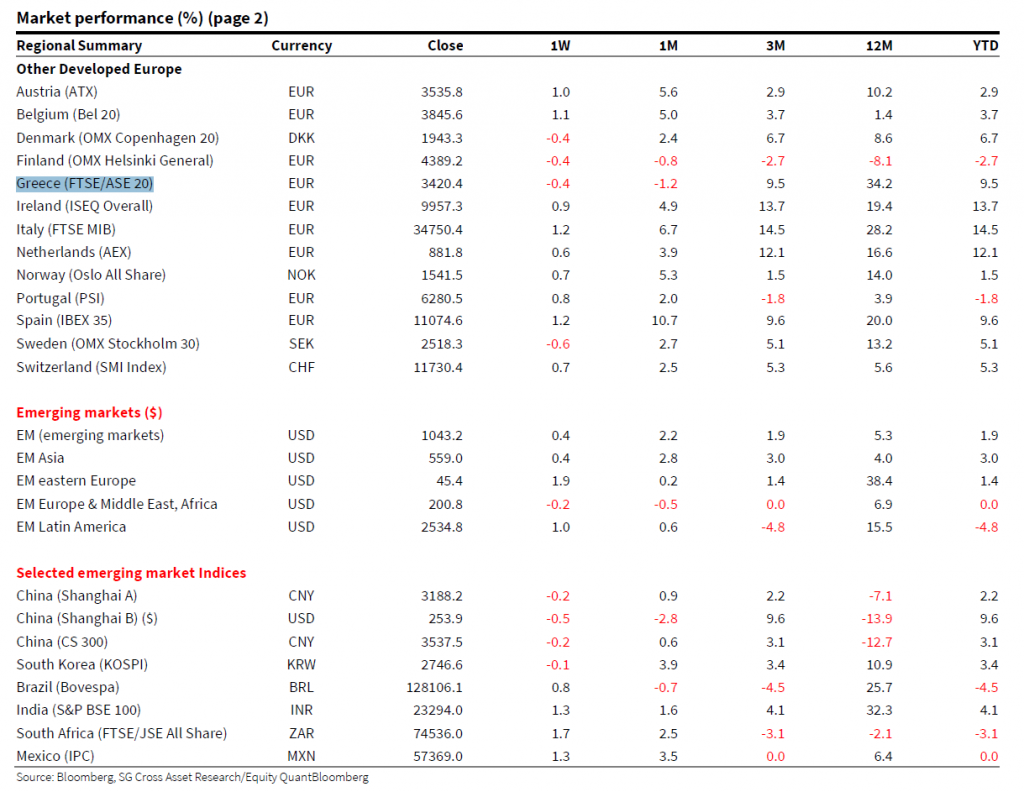

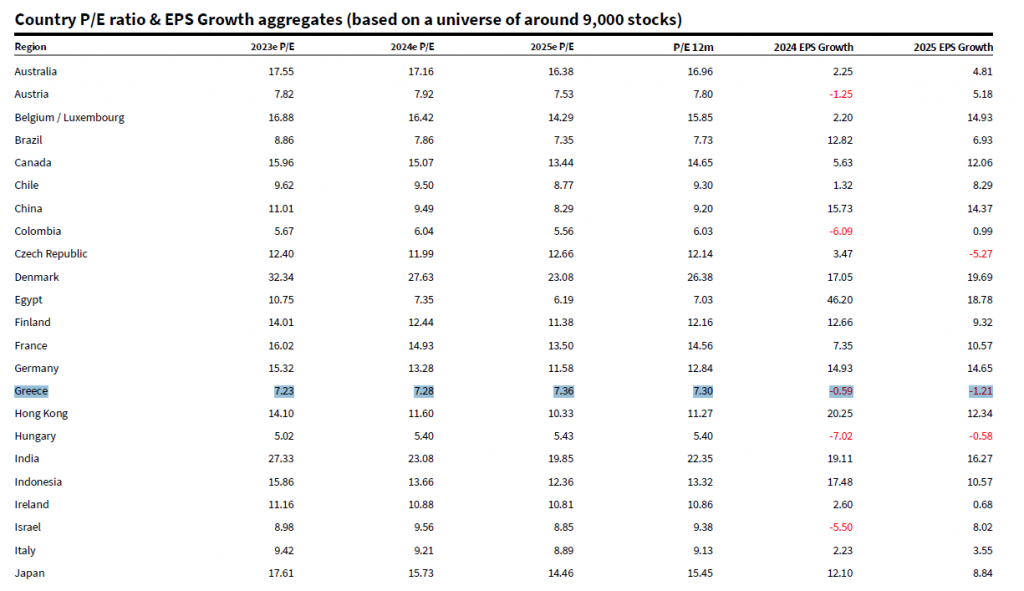

Χαμηλότερα του 2023 αναμένει η Societe Generale ότι θα κινηθούν τα κέρδη ανά μετοχή των ελληνικών εισηγμένων το 2024 και το 2025, σε αντίθεση με τις περισσότερες υπό κάλυψη αγορές, οι οποίες θα δούν θετικούς ρυθμούς μεταβολής των EPS.

Την ίδια ώρα, εκτιμά ότι οι δείκτες τιμή/κέρδη (p/e) θα παραμείνουν μεταξύ 7,28x και 7,36x στη διετία, ελαφρώς υψηλότερα από το 7,23x του 2023.

Αλλάζει το αφήγημα των μετοχών παγκοσμίως

Όπως σχολιάζει η Societe Generale στην ανάλυσή της για τις μετοχές παγκοσμίως, το αφήγημα φαίνεται να αλλάζει, με τους επενδυτές να μην εστιάζουν τόσο πολύ στους “εκπροσώπους” της τεχνητής νοημοσύνης μεγάλης κεφαλαιοποίησης και να αναζητούν τίτλους που επωφελούνται από μια κυκλική ανάκαμψη. Για παράδειγμα, ο Inflation Proxy Index (SGIXINFL) που επιλέγει μετοχές ευαίσθητες στον πληθωρισμό, αλλά που αναπόφευκτα αυξάνει την οικονομική ευαισθησία των χαρτοφυλακίων, έχει κινηθεί σχετικά υψηλότερα σε σύγκριση με τον ισοσταθμισμένο δείκτη αναφοράς MSCI, καθώς αυξήθηκε κατά 8% τον Μάρτιο.

Οι στρατηγικές αξίας, μετά από έναν ισχυρό Μάρτιο, έχουν καλύτερη απόδοση στην Ευρώπη και την Ιαπωνία και δεν υστερούν πολύ στις ΗΠΑ. Εν τω μεταξύ, οι μετοχές που προτιμούν τη μείωση των αποδόσεων των αμερικανικών ομολόγων έχουν σημειώσει μόνο χαμηλά μονοψήφια κέρδη μέχρι στιγμής φέτος έναντι εκείνων που προτιμούν τις αυξανόμενες αποδόσεις των ομολόγων με διψήφιες αποδόσεις, παρατηρεί η Societe Generale.

Αυτό μπορεί να φαίνεται ότι έρχεται σε αντίθεση με μια αγορά που έχει εμμονή με την τεχνητή νοημοσύνη και την τεχνολογία, αλλά, σύμφωνα με την Societe Generale, όταν κοιτάξει κανείς τις μετοχές που προτιμούν τη μείωση των αποδόσεων των ομολόγων (πολλοί από τους ηγέτες της τεχνητής νοημοσύνης), υπάρχουν ορισμένα σημαντικά κέρδη μετοχών αλλά και μια μεγάλη “ουρά” μεγάλων απωλειών. Εν τω μεταξύ, για εκείνες τις μετοχές που προτιμούν τις αυξανόμενες αποδόσεις των ομολόγων, η απόδοση έχει κατανεμηθεί πιο ομοιόμορφα, με τις περισσότερες να έχουν σημειώσει καλά κέρδη από την αρχή του έτους.

Μια ισχυρότερη οικονομία έχει σαφείς συνέπειες για τα επιτόκια και η αγορά δεν τιμολογεί πλέον τόσες μειώσεις, παρατηρεί η Societe Generale. Ωστόσο, προς το παρόν, αυτό δεν οδηγεί σε κανένα άγχος ισολογισμού, καθώς η εστίαση σε ισχυρούς έναντι αδύναμου ισολογισμούς ήταν ο παγκόσμιος καταλύτης με τη χειρότερη απόδοση τον περασμένο μήνα – αν και τα πήγε πολύ καλύτερα μεταξύ των αμερικανικών μετοχών μικρής κεφαλαιοποίησης, οι οποίες είναι πολύ πιο ευαίσθητες σε υψηλότερες τιμές.