Σύσταση «αύξησης θέσεων» (overweight,) με νέα αυξημένη τιμή στόχο τα 15 ευρώ (από 12,6 ευρώ) εξέδωσε για την μετοχή της Cenergy, η Pantelakis Securities, σημειώνοντας τα ισχυρά αποτελέσματα που ανακοίνωσε η εταιρεία στο εξάμηνο και οποία ξεπέρασαν τις εκτιμήσεις των αναλυτών, με τα κέρδη προ φόρων τόκων και αποσβέσεων να σημειώνουν άλμα 43%.

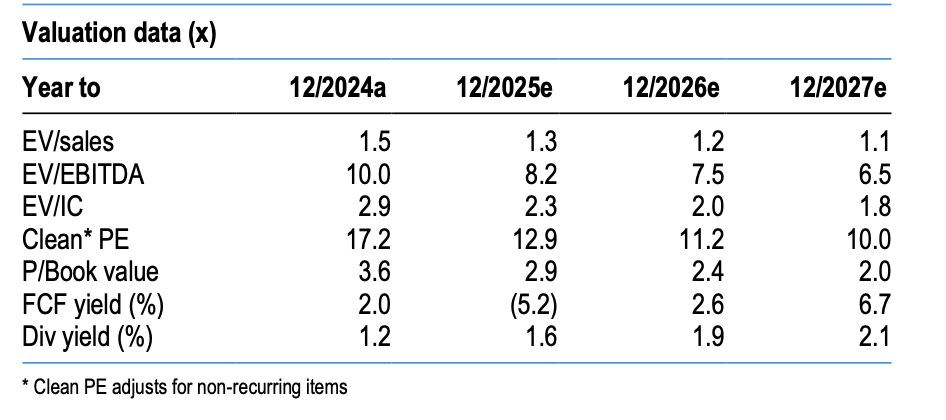

Ακόμη και μετά τον τετραπλασιασμό της μετοχής τα τελευταία τρία χρόνια, η αποτίμηση (11,2 φορές και 7,5 φορές για τους δείκτες P/E και EV-EBITDA του 2026 αντίστοιχα) παραμένει ελκυστική ( έκπτωση κατά 30%-40%) έναντι των ανταγωνιστών της στον κλάδο των καλωδίων, παρά τα καλύτερα περιθώρια (16%) και την υψηλότερη αποδοτικότητα ιδίων κεφαλαίων (23%), ενώ τα μοντέλα της χρηματιστηριακής δεν περιλαμβάνουν πιθανές μελλοντικές επεκτάσεις, όπως η δεύτερη φάση της αμερικανικής ανάπτυξης (εργοστάσιο υποβρύχιων καλωδίων, υπό την προϋπόθεση συμφωνιών πώλησης από developers υπεράκτιων αιολικών) και μια νέα μονάδα παραγωγής στον Βόλο για πύργους χαλύβδινων ανεμογεννητριών.

Οι προοπτικές για τη Cenergy

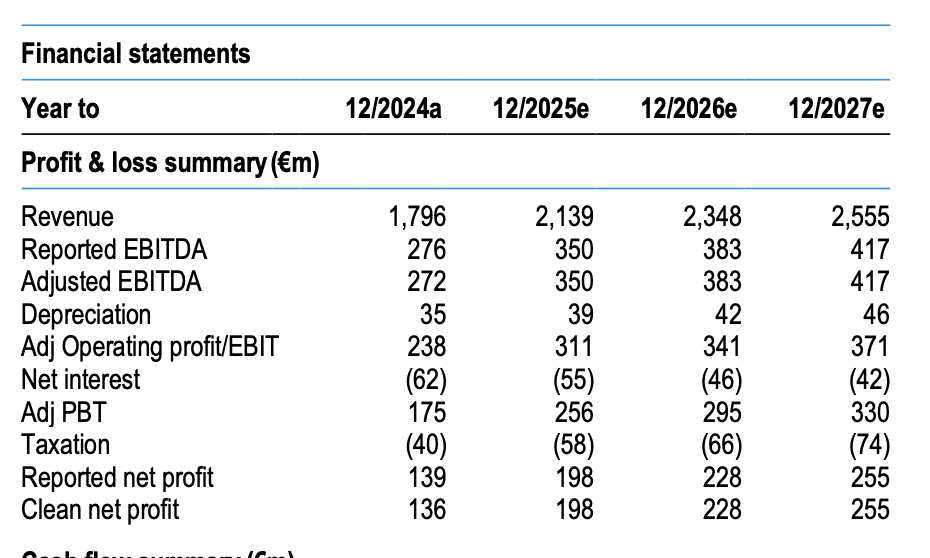

Η νέα καθοδήγηση της εταιρείας, κάνει λόγω για κέρδη EBITDA ύψους 310-340 εκατ. ευρώ για το σύνολο του έτους με την χρηματιστηριακή να αναμένει αντίστοιχα κέρδη προ φόρων τόκων και αποσβέσεων 350 εκατ. ευρώ (από 325 εκατ. ευρω που ήταν η προηγούμενη εκτίμηση).

Με βάση τις νέες εκτιμήσεις, η Cenergy αναμένεται να εμφανίσει μέση ετήσια άνοδο των πωλήσεων, των EBITDA και των καθαρών κερδών κατά 12%, 15% και 23% αντίστοιχα την επόμενη τριετία.

Οι προοπτικές παραμένουν ισχυρές, καθώς η Cenergy συνεχίζει να επωφελείται από το κύμα της πράσινης μετάβασης, μια διαρθρωτική ανοδική τάση που καθοδηγείται από τις δυνάμεις της μετάβασης στις ανανεώσιμες πηγές και της ηλεκτροδότησης.