Η ΓΕΚ ΤΕΡΝΑ αποτελεί ένα σπάνιο και υποτιμημένο top-tier play στους κλάδους των υποδομών και των παραχωρήσεων (A rare top-tier infrastructure/concession play), κατά την Pantelakis Securities, με ισχυρές ταμειακές ροές, μεγάλο ανεκτέλεστο, ευελιξία στη χρηματοδότηση και μακροπρόθεσμη ανάπτυξη που δεν έχει ακόμη «τιμολογηθεί» στο ταμπλό.

Σε νέο report της, η χρηματιστηριακή εταιρεία διατηρεί την αξιολόγηση «overweight» (υπεραπόδοση) για τη μετοχή, αυξάνοντας την τιμή στόχο στα 31,3 ευρώ, από 24,3 ευρώ προηγουμένως. Η συνολική δυνητική απόδοση ανέρχεται σε 29%, σύμφωνα με τους υπολογισμούς της Pantelakis, η οποία εξηγεί ότι η αγορά υποτιμά το υφιστάμενο χαρτοφυλάκιο της ΓΕΚ και αγνοεί πλήρως τη μελλοντική δυναμική (με διαθέσιμη επενδυτική «δύναμη πυρός» άνω των 2 δισ. ευρώ).

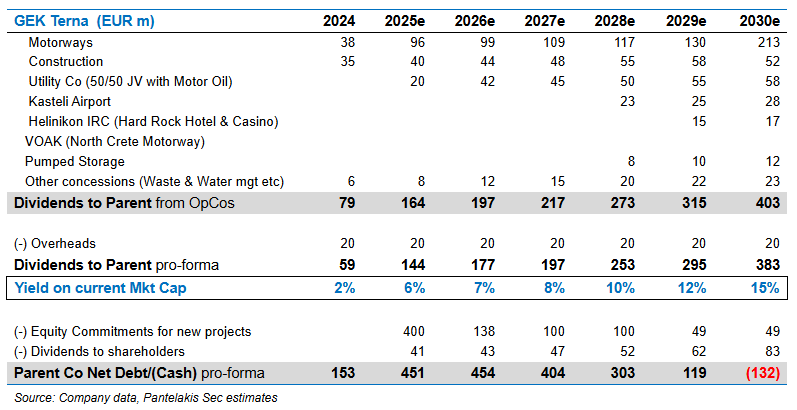

Χωρίς καθαρό δανεισμό στις δραστηριότητες της μητρικής (ParentCo), η εταιρεία αναμένεται να λαμβάνει μερίσματα 0,4 δισ. ευρώ ετησίως από τις λειτουργικές δραστηριότητες (OpCos) έως το 2030, με απόδοση 15% επί της τρέχουσας κεφαλαιοποίησης.

Το EBITDA αναμένεται να φτάσει τα 0,7 δισ. ευρώ έως το 2028e (μέση ετήσια αύξηση 16% για την περίοδο 2024-2028), με τον τομέα των παραχωρήσεων (78% του συνολικού EBITDA το 2028) να ηγείται της επέκτασης.

Deep value από άλλη οπτική γωνία

Η ΓΕΚ ΤΕΡΝΑ έχει εξελιχθεί σε καθαρό παίκτη παραχωρήσεων στην Ελλάδα, προσφέροντας ανθεκτικές, προστατευμένες από τον πληθωρισμό και μακρόχρονες ταμειακές ροές. Ωστόσο, οι επενδυτές μπορούν εύλογα να μπερδευτούν από το πλήθος των έργων και των OpCos, καθώς το καθένα έχει διαφορετικά χαρακτηριστικά όσον αφορά τα έσοδα, το λειτουργικό κόστος, τις επενδύσεις και την εξυπηρέτηση του δανεισμού.

Για τους επενδυτές αυτό που έχει πραγματικά σημασία, σύμφωνα με την Pantelakis, είναι η ParentCo, δηλαδή η καθαρή θέση (net debt/cash) και η ροή μερισμάτων που λαμβάνει από τις OpCos (χαρτοφυλάκιο παραχωρήσεων, κατασκευές και τη νέα κοινοπραξία UtilityCo με τη Motor Oil). Σύμφωνα με τους υπολογισμούς της χρηματιστηριακής, τα μερίσματα προς τη μητρική θα αυξηθούν από €164 εκατ. το 2025 σε €403 εκατ. το 2030, καθώς τα έργα που βρίσκονται σε εξέλιξη θα εντάσσονται σταδιακά στις ροές. Αυτό συνεπάγεται απόδοση από 6% έως και 15% επί της τρέχουσας κεφαλαιοποίησης.

Με discount [CoE (Cost of Equity – κόστος ιδίων κεφαλαίων) στο 8,5% και ρυθμός ανάπτυξης 1,5% μετά το 2030] αυτής της ροής μερισμάτων για τα επόμενα 25 έτη ζωής των παραχωρήσεων, και αφού αφαιρεθούν τα κεντρικά έξοδα και οι εκκρεμείς ιδίες συμμετοχές, προκύπτει δίκαιη αξία (fair value) €31,6 ανά μετοχή. Ωστόσο, με μηδενικό δανεισμό στη μητρική και μελλοντικά μερίσματα €0,4 δισ. από το 2030, η ΓΕΚ μπορεί να διατηρήσει μερισματική απόδοση περίπου 4%, χρηματοδοτώντας ταυτόχρονα έως €1,6 δισ. σε νέα έργα ετησίως (απαιτώντας ίδια κεφάλαια περίπου €0,3 δισ.). Αυτό υποδεικνύει σημαντική αναξιοποίητη αναπτυξιακή δυναμική που δεν έχει τιμολογηθεί από την αγορά, τονίζει η Pantelakis.

Νέες επενδύσεις με αναπτυξιακό πρόσημο

Τον Μάιο η ΓΕΚ ΤΕΡΝΑ εξασφάλισε τη σύμβαση παραχώρησης €2 δισ. για 35 έτη για τμήμα 187 χλμ. του Βόρειου Οδικού Άξονα Κρήτης, με κρατική στήριξη €800 εκατ., χρηματοδότηση του project €1 δισ. και ίδια κεφάλαια €240 εκατ.

Παράλληλα, η εταιρεία σκοπεύει να ασκήσει την option για αγορά από τη Masdar του 50% του έργου αντλησιοταμίευσης 660MW στην Αμφιλοχία. Με capex €600 εκατ., επιδότηση από το Ταμείο Ανάκαμψης €200 εκατ., ρυθμιζόμενη απόδοση προ φόρων 7,4%, WACC 4,6%, ίδια κεφάλαια €75 εκατ. και option €75 εκατ., η Pantelakis υπολογίζει δημιουργία αξίας €70 εκατ. (ή €0,7/μετοχή) σε βάση 1,3x επί του δείκτη RAB (Regulated Asset Base – ρυθμιζόμενη βάση ενεργητικού).

Μικτές αναθεωρήσεις για το EBITDA

Η Pantelakis περιόρισε τις εκτιμήσεις pro-forma για το 2025 (εξαιρουμένης της ενέργειας, που περνά σε equity consolidation – ενοποίηση μετοχικού κεφαλαίου από το 2026) κατά 9%, λόγω μετακύλισης ενός έτους στην ολοκλήρωση της Εγνατίας Οδού. Αντίθετα, αύξησε τις προβλέψεις για την περίοδο 2026-2028 κατά 8%, 6% και 6% αντίστοιχα, χάρη στη δυναμική των κατασκευών (backlog και νέα έργα) και την ισχυρή απόδοση στη Νέα & Κεντρική Οδό.

Σε αυτό το πλαίσιο, εκτιμά ότι το EBITDA θα διαμορφωθεί στα €0,7 δισ. το 2028, από €0,4 δισ. το 2024, ενώ τα καθαρά κέρδη θα αυξηθούν στα €253 εκατ. από €150 εκατ., με ώθηση από το Καστέλι και την UtilityCo.

Buy με υψηλότερη τιμή στόχο

Η αναβάθμιση οφείλεται στις κατασκευές (+€2,2/μετοχή), στη διαχείριση αποβλήτων (+€1,3/μετοχή) και στο projects της Αμφιλοχίας (+€0,7/μετοχή).

Στη σημερινή τιμή, η αγορά αποδίδει μόλις €1,4 δισ. αξία στο βασικό χαρτοφυλάκιο παραχωρήσεων, δηλαδή χαμηλότερα από τα €2 δισ. ίδιας συμμετοχής που απαιτούνται για αυτά τα έργα, επιβεβαιώνοντας το σημαντικό περιθώριο rerating της μετοχής.