Σε φάση σταθερής κερδοφορίας και ισχυρών ισολογισμών βρίσκονται οι ελληνικές συστημικές τράπεζες, με τα αποτελέσματα του 2025 να επιβεβαιώνουν ότι ο κλάδος έχει αφήσει οριστικά πίσω του την περίοδο εξυγίανσης, παρά το περιβάλλον σταδιακής αποκλιμάκωσης των επιτοκίων.

Η Moody’s επισημαίνει ότι οι Alpha Bank, Eurobank, Εθνική Τράπεζα και Τράπεζα Πειραιώς εμφάνισαν ανθεκτική κερδοφορία, στηριζόμενες στην ισχυρή πιστωτική επέκταση, την περιορισμένη δημιουργία νέων προβληματικών δανείων και τη βελτίωση της λειτουργικής αποδοτικότητας.

Οι αξιολογήσεις του οίκου αξιολόγησης για τις ελληνικές συστημικές τράπεζες διαμορφώνονται ως εξής:

- Alpha Bank: Baa1 (καταθέσεις), Baa2 (senior unsecured), σταθερές προοπτικές.

- Eurobank: Baa1 (καταθέσεις), Baa1 (senior unsecured), σταθερές προοπτικές.

- Εθνική Τράπεζα: Baa1 (καταθέσεις), Baa1 (senior unsecured), σταθερές προοπτικές.

- Τράπεζα Πειραιώς: Baa2 (καταθέσεις), Baa2 (senior unsecured), σταθερές προοπτικές.

Η ποιότητα ενεργητικού των ελληνικών τραπεζών συνέχισε να βελτιώνεται το 2025. Ο μέσος δείκτης μη εξυπηρετούμενων ανοιγμάτων (NPE) υποχώρησε περίπου στο 2,7% τον Δεκέμβριο του 2025, από 3% το 2024 και 4,2% το 2023. Το επίπεδο αυτό πλησιάζει πλέον τον μέσο όρο των μεγάλων ευρωπαϊκών τραπεζών, που διαμορφώνεται περίπου στο 2,2%.

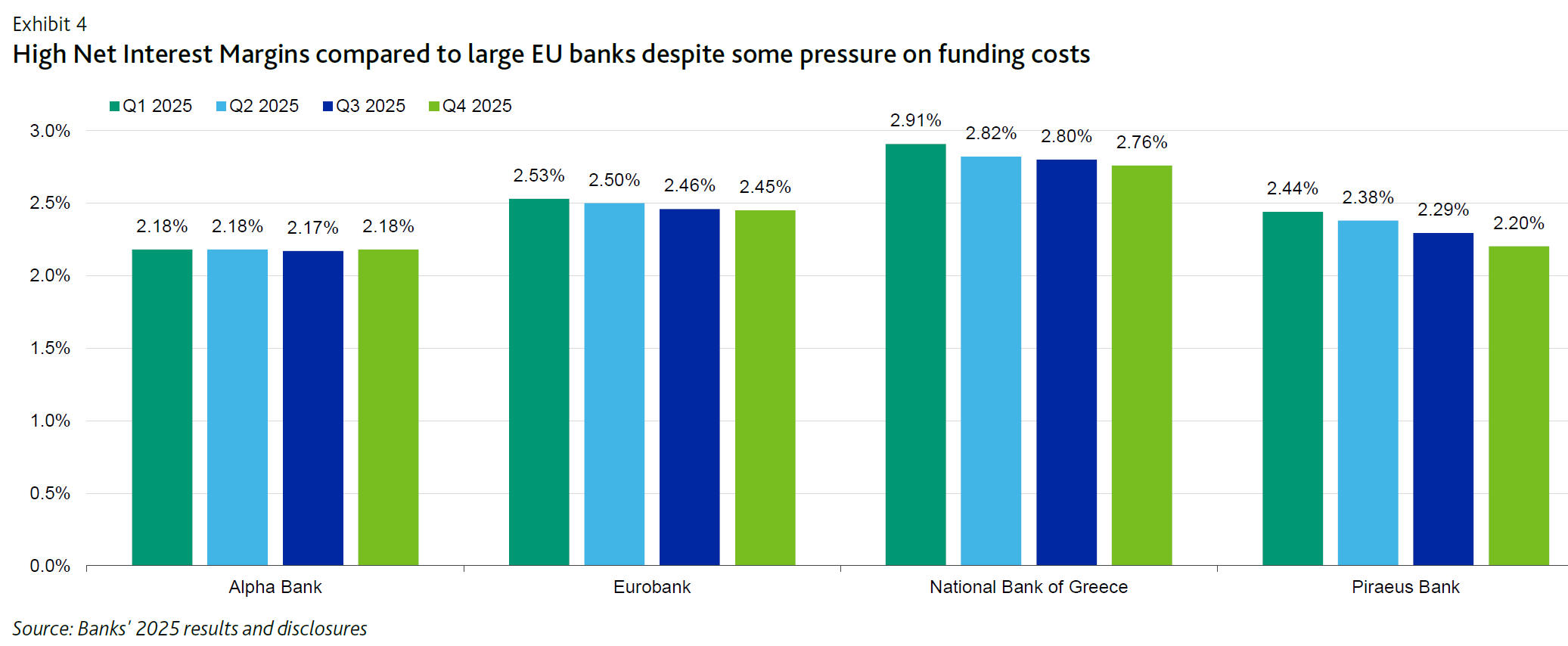

Τα καθαρά έσοδα από τόκους των τεσσάρων τραπεζών μειώθηκαν κατά περίπου 4,7% το 2025 σε ετήσια βάση, αντανακλώντας την αποκλιμάκωση των επιτοκίων και την πίεση στα επιτοκιακά περιθώρια. Ωστόσο, η πτώση αντισταθμίστηκε εν μέρει από την ισχυρή πιστωτική επέκταση, κυρίως προς επιχειρήσεις, καθώς και από την αύξηση των εσόδων από προμήθειες.

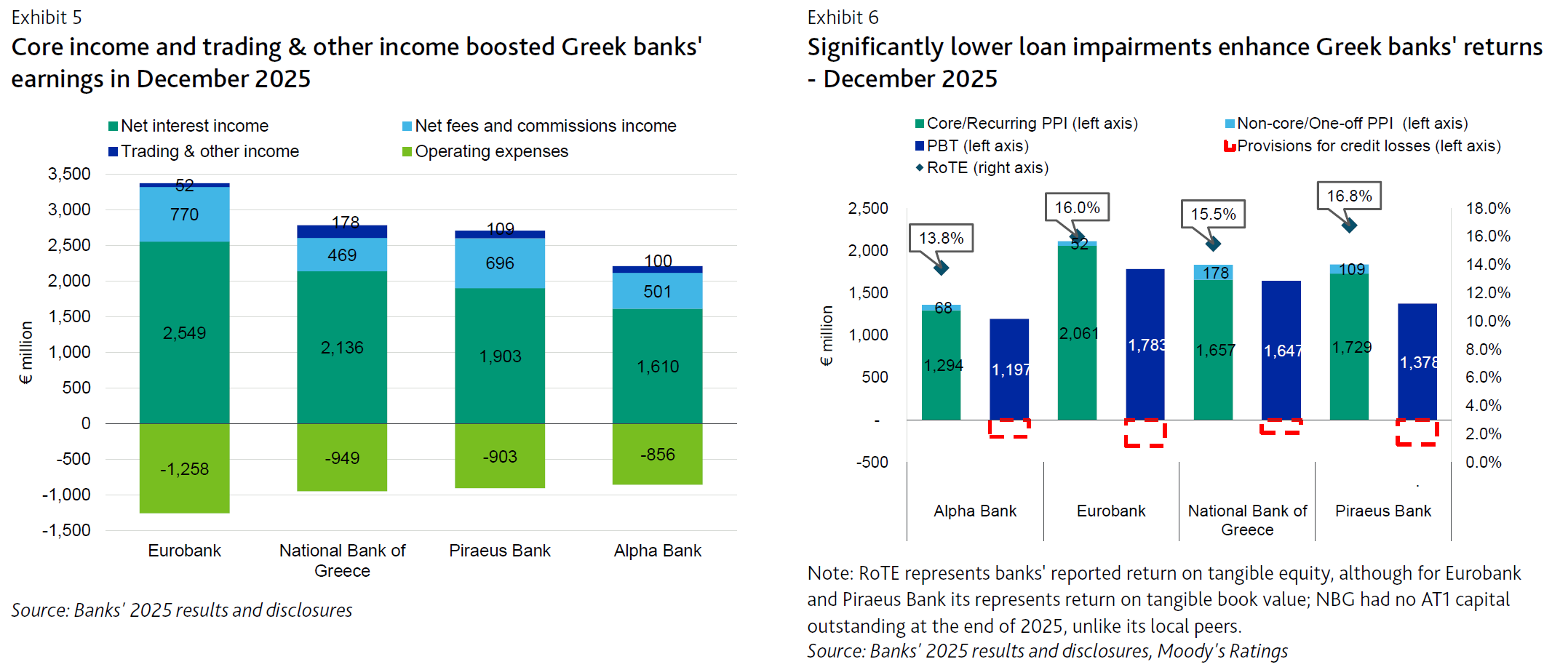

Παράλληλα, οι προβλέψεις για επισφαλή δάνεια μειώθηκαν περαιτέρω, γεγονός που συνέβαλε στη διατήρηση υψηλής κερδοφορίας. Ως αποτέλεσμα, η μέση απόδοση ενσώματων ιδίων κεφαλαίων (RoTE) των ελληνικών τραπεζών διαμορφώθηκε περίπου στο 15,5% το 2025, επίπεδο σημαντικά υψηλότερο από τον μέσο όρο περίπου 9,9% των μεγάλων ευρωπαϊκών τραπεζών.

Για την περίοδο 2026-2027, η Moody’s εκτιμά ότι η κερδοφορία των ελληνικών τραπεζών θα παραμείνει ισχυρή, παρά τη σταδιακή πίεση στα επιτοκιακά περιθώρια. Η πιστωτική επέκταση προς επιχειρήσεις, τα έργα που χρηματοδοτούνται μέσω του Ταμείου Ανάκαμψης και η σταδιακή ενίσχυση της στεγαστικής πίστης αναμένεται να συνεχίσουν να στηρίζουν την ανάπτυξη των δανειακών χαρτοφυλακίων τα επόμενα χρόνια.

Ισχυρή κεφαλαιακή επάρκεια

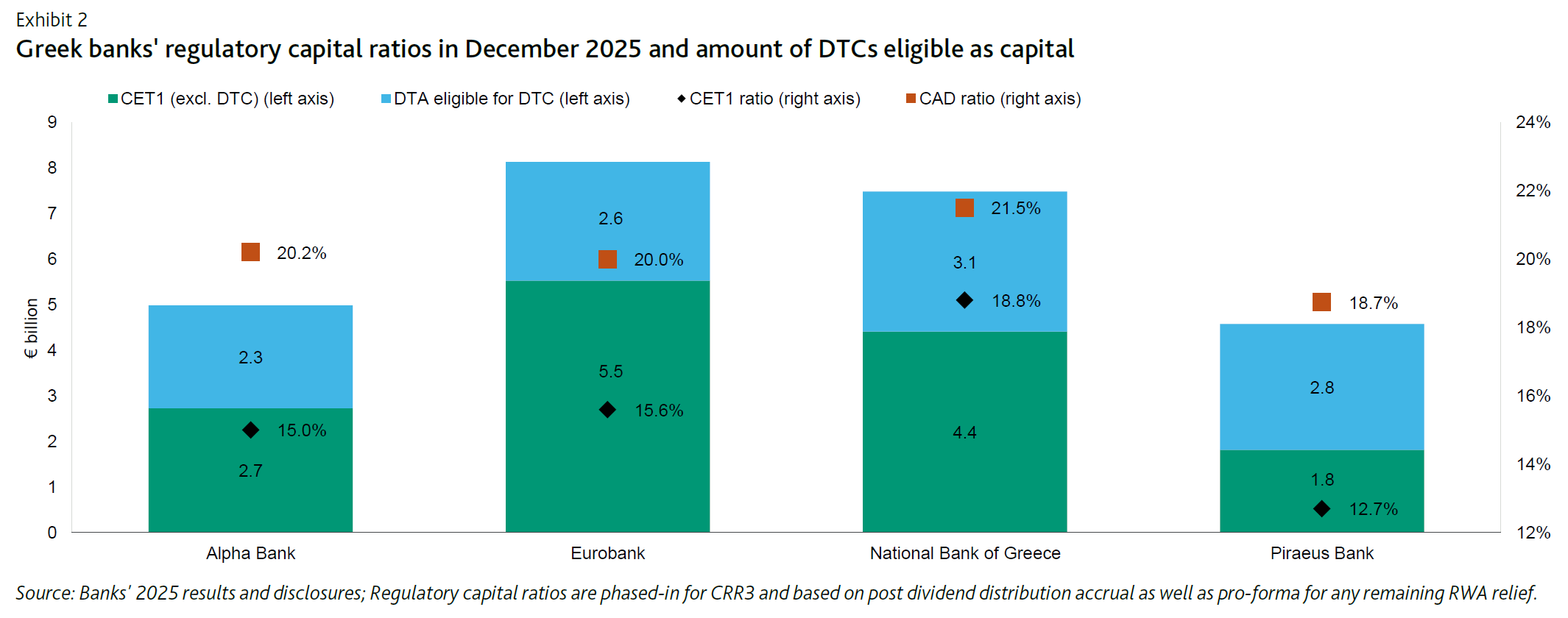

Οι ελληνικές τράπεζες διατηρούν κεφαλαιακούς δείκτες άνω των εποπτικών απαιτήσεων, χάρη στην ισχυρή κερδοφορία και τη δημιουργία εσωτερικού κεφαλαίου. Ο μέσος δείκτης βασικών κεφαλαίων CET1 διαμορφώθηκε περίπου στο 16% στο τέλος του 2025, επίπεδο που πλέον συγκλίνει με τον μέσο όρο των μεγάλων ευρωπαϊκών τραπεζών.

Ταυτόχρονα, συνεχίζεται η σταδιακή μείωση των αναβαλλόμενων φορολογικών πιστώσεων (DTCs), οι οποίες ανέρχονταν περίπου σε 10,7 δισ. ευρώ στο τέλος του 2025 και αντιστοιχούσαν περίπου στο 42% των συνολικών κεφαλαίων CET1, έναντι περίπου 69% το 2022. Η επιτάχυνση της απόσβεσης των DTCs, μετά τη σχετική ρυθμιστική έγκριση το 2025, αναμένεται να βελτιώσει περαιτέρω την ποιότητα των κεφαλαίων των τραπεζών τα επόμενα χρόνια.

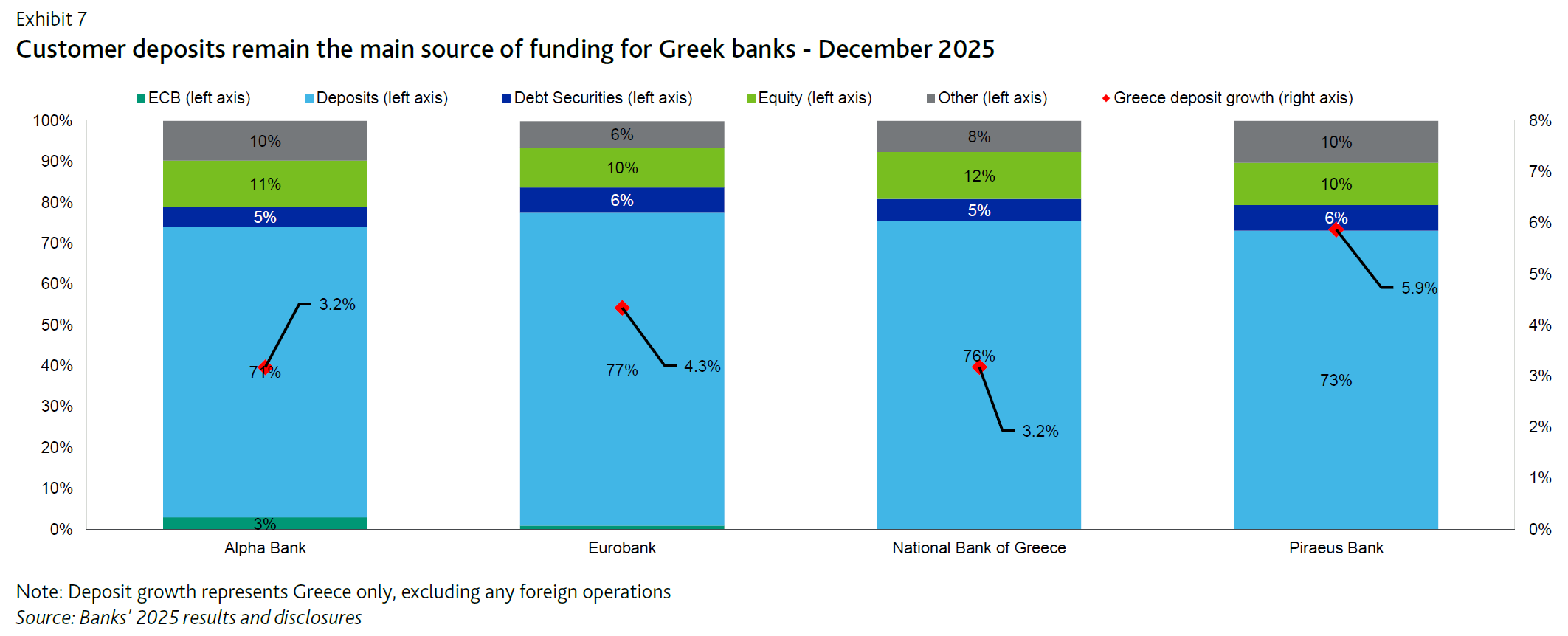

Οι ελληνικές τράπεζες διατηρούν ισχυρή ρευστότητα, με τον μέσο δείκτη κάλυψης ρευστότητας (LCR) να ανέρχεται περίπου στο 202% στο τέλος του 2025. Οι εγχώριες καταθέσεις αυξήθηκαν κατά περίπου 4,2% σε ετήσια βάση και παραμένουν η βασική πηγή χρηματοδότησης των τραπεζών, αντιπροσωπεύοντας περίπου το 74% του ενεργητικού. Παράλληλα, οι τράπεζες έχουν ολοκληρώσει σε μεγάλο βαθμό την αποπληρωμή της χρηματοδότησης από την ΕΚΤ, ενώ συνέχισαν να αντλούν κεφάλαια από τις διεθνείς αγορές για την κάλυψη των απαιτήσεων MREL.