Με το πετρέλαιο να μην ρέει ακόμη ελεύθερα στη Μέση Ανατολή, η Autonomous σε έκθεσή της εκτιμά ότι οι ανησυχίες σχετικά με τη διαθεσιμότητα καυσίμων αεροσκαφών στην Ευρώπη θα μπορούσαν να δημιουργήσουν πρόσθετη νευρικότητα στους επενδυτές τις επόμενες εβδομάδες, ενόψει της επερχόμενης θερινής περιόδου διακοπών.

Ο επικεφαλής του Διεθνούς Οργανισμού Ενέργειας πρόσφατα υπέδειξε ότι η Ευρώπη θα μπορούσε να αντιμετωπίσει κρίσιμες ελλείψεις ήδη από τον Ιούνιο, ενώ ο Επίτροπος Μεταφορών της ΕΕ την περασμένη εβδομάδα δήλωσε, ότι εξετάζεται η υποχρεωτική κατανομή καυσίμων αεροσκαφών μεταξύ των κρατών-μελών.

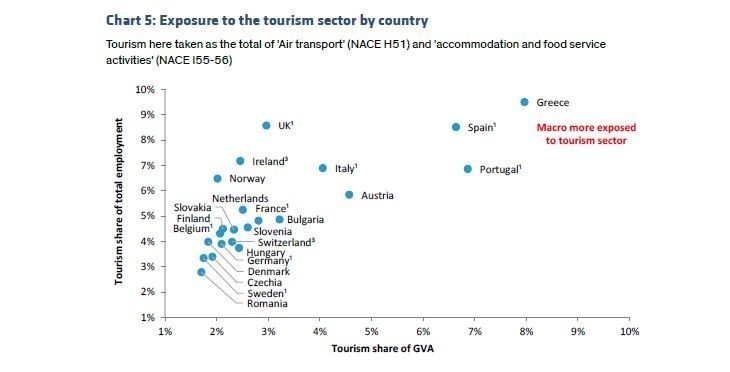

Αν και δεν έχουμε φτάσει ακόμη σε αυτό το σημείο αναφέρει η έκθεση, η ακύρωση 20.000 πτήσεων μικρών αποστάσεων από τη Lufthansa την περασμένη εβδομάδα τράβηξε την προσοχή μας. Ως εκ τούτου, ο οίκος εξετάζει την έκθεση στον «τουρισμό» στα χαρτοφυλάκια δανείων των τραπεζών, ως τον προφανή τομέα όπου θα μπορούσε να υπάρξει ένα σοκ ζήτησης, οριζόμενο εδώ στους τομείς των αερομεταφορών και του τουρισμού.

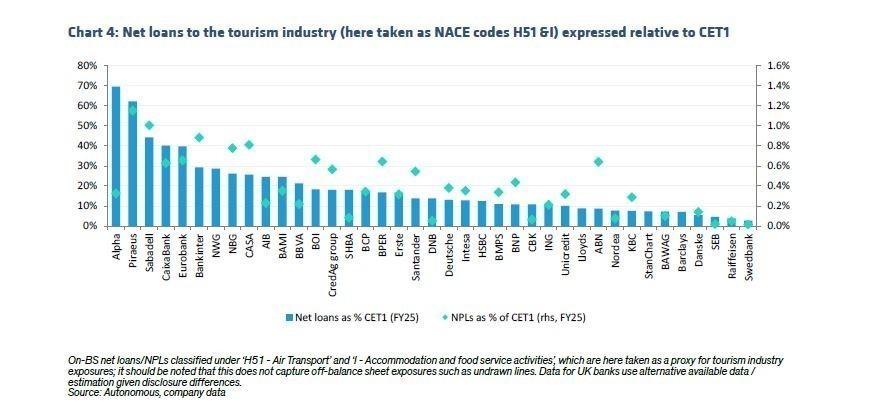

Οι Alpha (FUP), Πειραιώς (N), Sabadell (UP), CaixaBank (N) και Eurobank (FOP) εμφανίζονται να έχουν τις μεγαλύτερες δανειακές εκθέσεις σε αυτούς τους τομείς σε σχέση με το CET1, κάτι που ίσως δεν προκαλεί έκπληξη δεδομένης της σημασίας του τουρισμού για τις σχετικές οικονομίες.

Πόσο προστατευμένες είναι οι τράπεζες

Σε περίπτωση που υπάρξει ευρύτερη καταστροφή της ζήτησης λόγω πιέσεων στις τιμές και προβλημάτων διαθεσιμότητας πετρελαϊκών προϊόντων, ο οίκος σημειώνει ότι οι εκτιμήσεις για τα κέρδη των τραπεζών θα αντέξουν καλύτερα από ό,τι για άλλους κλάδους. Για να δουν οι τράπεζες ζημίες από δάνεια να υλοποιούνται (και συνεπώς υποβαθμίσεις στο κόστος κινδύνου), η πίεση σε επίπεδο κλάδου πρέπει να είναι αρκετά έντονη. Ωστόσο, η πίεση από τους δασμούς ήταν αρκετά διάχυτη, με τις ίδιες τις τράπεζες να μην πλήττονται άμεσα.

Θα υποστηρίζαμε, λέει ο οίκος, ότι οι προκλήσεις που σχετίζονται με το πετρέλαιο ενδέχεται να είναι παρόμοιες.

Πιθανότατα υπάρχει λίγο περισσότερη αύξηση όγκων ενσωματωμένη στις εκτιμήσεις συναίνεσης για τις τράπεζες τώρα σε σχέση με ένα χρόνο πριν· αλλά, σε συνδυασμό με πιθανές μικρές καθοδικές προσαρμογές εκεί, θα μπορούσαμε να δούμε θετικές αναθεωρήσεις, καθώς η αγορά προσαρμόζει τις εκτιμήσεις της στα επιτόκια.

Μια σύντομη ματιά στον τουρισμό

Για να καταλάβουμε πόσο εκτεθειμένες είναι οι τράπεζες στον τουρισμό, μπορούμε να ξεκινήσουμε λέει ο οίκος από μια γενική (top-down) προσέγγιση. Ένας τρόπος είναι να δούμε τη συμμετοχή τους σε κοινοπρακτικά δάνεια (δηλαδή δάνεια που δίνονται από πολλές τράπεζες μαζί).

Ωστόσο, αυτή η προσέγγιση έχει κάποιους περιορισμούς:

-Δεν γνωρίζουμε πόσο από κάθε δάνειο κρατά τελικά κάθε τράπεζα.

-Δεν περιλαμβάνονται τα διμερή δάνεια (δάνεια που δίνει μία μόνο τράπεζα).

Επειδή δεν υπάρχει ξεχωριστή κατηγορία «τουρισμός» στα δεδομένα, χρησιμοποιείται μια προσέγγιση σαν υποκατάστατο: συνδυάζονται τομείς που σχετίζονται με τον τουρισμό, όπως αεροπορικές εταιρείες και αεροδρόμια, ταξιδιωτικά γραφεία, ξενοδοχεία και εστίαση, καθώς και υπηρεσίες αναψυχής.

Με βάση αυτά τα στοιχεία, η BNP φαίνεται να έχει σημαντικά μεγαλύτερη έκθεση στον τουρισμό σε σχέση με άλλες τράπεζες, κυρίως επειδή έχει συμμετάσχει σε μεγάλα δάνεια προς εταιρείες κρουαζιέρας.

Πώς προσέγγισε το θέμα ο οίκος

Στην ανάλυση αυτή, οι ερευνητές της Autonomous προσπάθησαν να εκτιμήσουν πόσο εκτεθειμένες είναι οι ευρωπαϊκές τράπεζες στον τουριστικό κλάδο. Για να το πετύχουν, χρησιμοποίησαν στοιχεία από τις λεγόμενες ESG γνωστοποιήσεις, δηλαδή δεδομένα που δημοσιεύουν οι ίδιες οι τράπεζες και περιλαμβάνουν πληροφορίες για τη δραστηριότητά τους ανά κλάδο.

Επειδή δεν υπάρχει ένας ξεκάθαρος ορισμός ή κατηγορία «τουρισμός» στα στοιχεία αυτά, επέλεξαν να χρησιμοποιήσουν δύο συγκεκριμένους κλάδους ως προσέγγιση: τις αεροπορικές μεταφορές και τις δραστηριότητες καταλυμάτων και εστίασης (ξενοδοχεία, εστιατόρια κ.λπ.). Οι δύο αυτοί τομείς θεωρούνται αντιπροσωπευτικοί του τουρισμού, καθώς εξαρτώνται άμεσα από τη ζήτηση για ταξίδια και διακοπές.

Στη συνέχεια, εξέτασαν τα δάνεια που έχουν δώσει οι τράπεζες σε αυτούς τους κλάδους και βρίσκονται εντός ισολογισμού, δηλαδή δάνεια που έχουν ήδη εκταμιευθεί και εμφανίζονται κανονικά στα οικονομικά τους στοιχεία. Για να αξιολογήσουν τη σημασία αυτής της έκθεσης, τη σύγκριναν με τα βασικά κεφάλαια των τραπεζών (CET1), τα οποία αποτελούν βασικό δείκτη της οικονομικής τους αντοχής.

Το βασικό εύρημα είναι ότι, κατά μέσο όρο, περίπου το 19% των κεφαλαίων CET1 των τραπεζών αντιστοιχεί σε δάνεια που σχετίζονται με τον τουρισμό. Αυτό δείχνει ότι ο κλάδος έχει σημαντική βαρύτητα στα χαρτοφυλάκια των τραπεζών και δεν είναι αμελητέος.

Με βάση αυτή την προσέγγιση, οι τράπεζες που εμφανίζουν τη μεγαλύτερη έκθεση είναι η Alpha Bank, η Τράπεζα Πειραιώς, η Sabadell, η CaixaBank και η Eurobank. Δεν προκαλεί έκπληξη ότι πολλές από αυτές προέρχονται από την Ελλάδα και την Ισπανία, καθώς οι οικονομίες αυτών των χωρών βασίζονται σε μεγάλο βαθμό στον τουρισμό.

Παρά το σχετικά υψηλό επίπεδο έκθεσης, η ποιότητα των δανείων φαίνεται προς το παρόν πολύ καλή. Συγκεκριμένα, το ποσοστό των μη εξυπηρετούμενων δανείων (NPLs) σε αυτούς τους τομείς είναι εξαιρετικά χαμηλό, περίπου 0,4% κατά μέσο όρο για το 2025. Αυτό σημαίνει ότι, μέχρι στιγμής, οι επιχειρήσεις του τουρισμού εξυπηρετούν κανονικά τα δάνειά τους και δεν υπάρχουν ενδείξεις άμεσου κινδύνου για τις τράπεζες.

Συνολικά, η εικόνα που προκύπτει είναι ότι οι ευρωπαϊκές τράπεζες —και ιδιαίτερα αυτές των χωρών με ισχυρό τουριστικό κλάδο— έχουν σημαντική έκθεση στον τουρισμό, αλλά προς το παρόν αυτή η έκθεση δεν συνοδεύεται από αυξημένο πιστωτικό κίνδυνο. Ωστόσο, η εξάρτηση αυτή σημαίνει ότι σε περίπτωση σημαντικής επιβράδυνσης του τουρισμού, οι συγκεκριμένες τράπεζες θα μπορούσαν να επηρεαστούν περισσότερο σε σχέση με άλλες.