Τις τελευταίες εβδομάδες οι αξιωματούχοι της Fed έχουν χάσει το μπούσουλα με το θέμα του πληθωρισμού. Φάσκουν κι αντιφάσκουν διαρκώς, με τους εαυτούς τους και μεταξύ τους, διαλαλούν πως ο πληθωρισμός θα είναι προσωρινός και μετά το παίρνουν πίσω, λένε ότι ο πληθωρισμός είναι “καλός” διότι δείχνει ανάπτυξη (εδώ γελάμε) και στη συνέχεια προσγειώνονται ανώμαλα τονίζοντας τη σοβαρότητα της κατάστασης.

Φυσικά εμείς στο radar.gr μόνο μπερδεμένοι δεν είμαστε, αφού έχουμε αναλύσει από την αρχή τη κρισιμότητα του στασιμοπληθωρισμού, το αν είναι προσωρινός ή όχι (ΔΕΝ είναι) και το τι θα σημαίνει αυτό για την παγκόσμια οικονομία.

Ωστόσο οι απελπιστικές προσπάθειες των τραπεζιτών να συμμαζέψουν τα ασυμμάζευτα δεν παύουν να μας διασκεδάζουν.

Τώρα ο Kashkari της Fed (εκείνος ο απίθανος άνθρωπος που είχε δηλώσει πως “η Fed έχει απεριόριστο ρευστό” – δε ξεχνάμε…) προειδοποιεί πως δεν πρέπει να αντιδράσουμε υπερβολικά στις πληθωριστικές πιέσεις… Όχι πανικό παιδιά. Να την κάνουν πρώτα οι μάγκες από την πορτούλα και μετά τσαλαπατιόσαστε στο δρόμο προς την έξοδο.

“Ίσως αποδειχθούν προσωρινές οι πιέσεις”

Κι αν δεν αποδειχθούν; Ήδη έχουμε ξεπεράσει προ πολλού το “προσωρινό” όριο που έδωσαν εξ αρχής, και το οποίο μετατοπίζουν διαρκώς. Ήδη έχουν διαψευσθεί. Για ποιο λόγο να συνεχίσουμε να πιστεύουμε οτιδήποτε λένε;

“Η κεντρική τράπεζα των ΗΠΑ δεν πρέπει να αντιδρά υπερβολικά στις πληθωριστικές πιέσεις, ακόμη και εάν προκαλείται πλήγμα στα εισόδήματα των Αμερικανών πολιτών, επειδή είναι πιθανό να αποδειχθούνί προσωρινές”, δήλωσε ο πρόεδρος της Federal Reserve Bank of Minneapolis Neel Kashkari, σύμφωνα με δημοσίευμα του Bloomberg.

«Οι υψηλές τιμές, είναι πραγματικές και οι άνθρωποι αντιμετωπίζουν το πλήγμα αυτή τη στιγμή», είπε ο Kashkari την Κυριακή στο «Face the Nation» του CBS.

«Πρέπει να το πάρουμε πολύ σοβαρά υπόψη μας, αλλά η άποψή μου είναι ότι δεν πρέπει επίσης να αντιδράσουμε υπερβολικά σε ορισμένους από αυτούς τους προσωρινούς παράγοντες, παρόλο που ο πόνος είναι πραγματικός», σημείωσε.

Από το 1990…

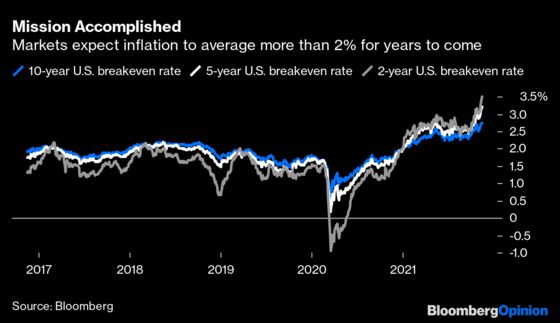

Ο δείκτης τιμών καταναλωτή αυξήθηκε 6,2% τον Οκτώβριο σε ετήσια βάση, τον ταχύτερο ετήσιο ρυθμό από το 1990, σύμφωνα με στοιχεία του υπουργείου Εργασίας που δημοσιεύθηκαν την περασμένη εβδομάδα.

Αυτό έχει αυξήσει την πίεση προς τη Fed να επιταχύνει την άρση των μέτρων νομισματικής στήριξης της οικονομίας και να συσφίξει τη νομισματική πολιτική.

Η αντίθετη άποψη

Ο πρώην υπουργός Οικονομικών Lawrence Summers, μιλώντας την Κυριακή (14/11) στο «CNN, είπε ότι η δυναμική του πληθωρισμού έχει αυξηθεί σε σημείο που «θα χρειαστεί κάποια σημαντική προσαρμογή της πολιτικής ή κάποιο ατυχές συμβάν το οποίο θα οδηγήσει την οικονομία σε επιβράδυνση πριν ο πληθωρισμός επιστρέψει στο εύρος του 2%».

Οι υπεύθυνοι χάραξης πολιτικής της Fed ανακοίνωσαν στις 3 Νοεμβρίου 2021 ότι συμφώνησαν να ξεκινήσουν τη μείωση του ρυθμού αγορών ομολόγων σε μηνιαίο επίπεδο (tapering) προκειμένου να διατηρήσουν θετικές της συνθήκες χρηματοδότησης της οικονομίας. Διατήρησαν, την ίδια ώρα το βασικό τους επιτόκιο σε εύρος μεταξύ 0% και 0,25%.

Η κατάλληλη κίνηση

Ο Kashkari είπε ότι η κίνηση ήταν «κατάλληλη» και τόνισε ότι η υπερβολικά ταχεία άρση της υποστήριξης της Fed θα μπορούσε να καταλήξει να βλάψει την οικονομία περισσότερο παρά να βοηθήσει στο μέτωπο του πληθωρισμού.

«Όταν προσαρμόζουμε τη νομισματική πολιτική, αυτό λειτουργεί με καθυστέρηση όσον αφορά τις προσαρμογές», σημείωσε. «Επομένως, εάν αντιδράσουμε υπερβολικά σε μια βραχυπρόθεσμη αύξηση των τιμών, αυτό μπορεί να ανατρέψει την ανάκαμψη μακροπρόθεσμα».

Ζήτηση και αγορά εργασίας

Ο Kashkari δήλωσε επίσης η αυξημένη ζήτηση που συνδέεται με τα προηγούμενα δημοσιονομικά μέτρα τόνωσης της οικονομίας και οι περιορισμοί στην πλευρά της προσφοράς που προκλήθηκαν από την πανδημία θα πάψουν να παρατηρούνται σε αυτή την ένταση.

Η Fed υιοθέτησε μια νέα μακροπρόθεσμη στρατηγική τον Αύγουστο του 2020 διαφοροποιώντας την εντολή της (mandate) και υιοθετώντας μια πιο επιθετική προσέγγιση για τη μείωση της ανεργίας με βάση τη χαλαρή σύνδεση μεταξύ της χαμηλής ανεργίας και του σχετικά υψηλού πληθωρισμού η οποία καταγράφηκε τα τελευταία 25 χρόνια.

Επιμένουν οι τραπεζίτες: «Σπάνιος και προσωρινός ο πληθωρισμός»

Η ιστορία του QE θα έχει άσχημο τέλος, μαρτυρούν τα ευρωομόλογα