Αρνητικό καταλύτη χαρακτηρίζει η JP Morgan πιθανή αναβάθμιση της ελληνικής αγοράς στις ανεπτυγμένες αγορές, σε σημερινή της ανάλυση.

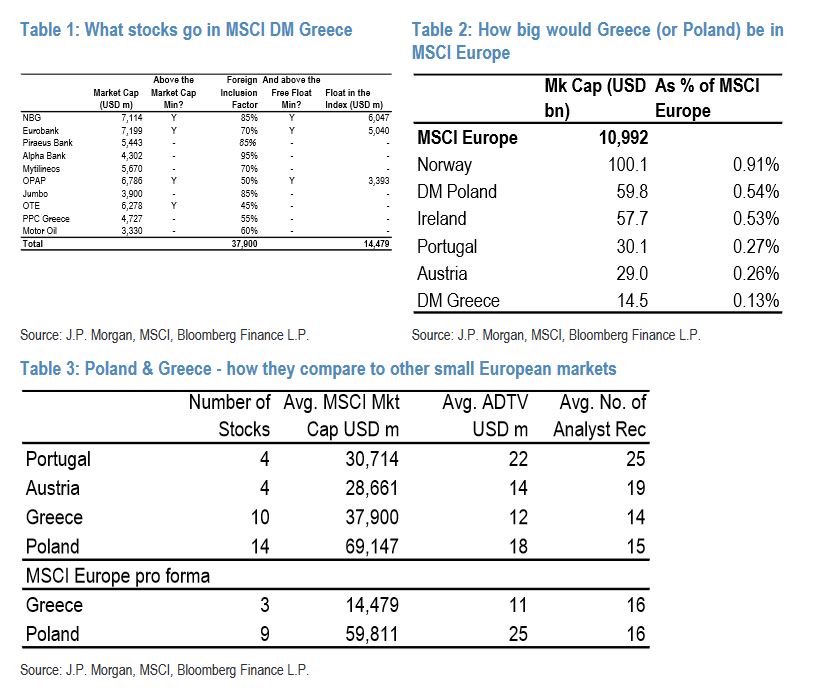

Όπως εξηγεί, πιθανή αναβάθμιση θα συρρικνώσει το επενδυτικό σύμπαν και θα καταστήσει την Ελλάδα τη μικρότερη αγορά στην MSCI Europe με 13 μονάδες βάσης της MSCI Europe.

«Είμαστε ικανοποιημένοι με τη σύσταση overweight για την Ελλάδα και πιστεύουμε ότι η αγορά μπορεί να υπεραποδώσει περαιτέρω στις αναδυόμενες αγορές, καθώς οι ελληνικές τράπεζες μειώνουν το discount τους σε σχέση με τις τράπεζες της Κεντρικής και Ανατολικής Αναδυόμενης Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA)» εξηγεί η αμερικανική επενδυτική τράπεζα.

«Έχουμε ακούσει κάποιους επενδυτές να ελπίζουν ότι η Ελλάδα θα επιστρέψει στις αγορές MSCI DM και ότι το βλέπουν αυτό ως θετικό καταλύτη.

Οι αναλυτές της JP Morgan εξηγούν τους λόγους για τους οποίους διαφωνούν:

1) Θεωρούμε ότι η μετακίνηση της Ελλάδας στις ανεπτυγμένες αγορές είναι εξαιρετικά απίθανη,

2) Θεωρούμε μια μετακίνηση στις ανεπτυγμένες αγορές ως αρνητικό καταλύτη

Η Ελλάδα στις ανεπτυγμένες αγορές θα ήταν μικρότερη από την Αυστρία και την Πορτογαλία. Οι παγκόσμιοι επενδυτές των αναδυόμενων αγορών, όπου η Ελλάδα είναι με συμμετοχή 0,52% και 4,2% στον δείκτη MSCI EM EMEA λαμβάνουν την Ελλάδα εξίσου σοβαρά υπόψη και κατέχουν συμμετοχή στην αγορά όσο οι Φιλιππίνες ή η Χιλή, δύο χώρες όπου η JPM διαθέτει ομάδες έρευνας στις χώρες, εξηγεί η JP Morgan.

Τι θα σήμαινε η αναβάθμιση για τις τράπεζες

Όσον αφορά τις τράπεζες, κορυφαία επιλογή είναι η Eurobank.

«Θα μπορούσε κανείς να υποστηρίξει ότι οι ισχυρές θεμελιώδεις προοπτικές των ελληνικών τραπεζών σε ένα ευνοϊκό μακροοικονομικό περιβάλλον, καθαρούς ισολογισμούς, καλή πορεία αύξησης των δανείων και διαρθρωτικά θεμέλια στα κέρδη, συμπεριλαμβανομένης της υψηλής αποδοτικότητας κόστους, μπορεί να συνεχίσουν να στηρίζουν τις σχετικές αποτιμήσεις του κλάδου έναντι του DM Europe», σημειώνουν οι αναλυτές.

«Θεωρητικά πιστεύουμε ότι αυτό είναι ένα βάσιμο επιχείρημα, αλλά πρακτικά η Ευρώπη παραμένει ένα δύσκολο σημείο αναφοράς, όσον αφορά τις αποτιμήσεις. Συγκρίνοντας τις ελληνικές τράπεζες θεμελιωδώς με πιο συναφείς ομότιμες τράπεζες, όπως οι ιρλανδικές τράπεζες ή επιλεγμένες ιταλικές/ισπανικές τράπεζες, δείχνει ότι ενώ υπάρχει κάποιο περιθώριο για επαναξιολόγηση, είναι σχετικά περιορισμένο και οι ελληνικές τράπεζες δεν βρίσκονται σε ακραίο επίπεδο αποτίμησης.

Επιπλέον, στο πλαίσιο της κάλυψής μας, οι τράπεζες της Ευρώπης με μικρή στάθμιση στον δείκτη DM (όπως η BAWAG, η BG AV) έχουν προσελκύσει σχετικά μικρό ενδιαφέρον από τα κεφάλαια DM, παρά τα ισχυρά θεμελιώδη μεγέθη (η BG AV που διαπραγματεύεται σε 1,1 φορές P/TBV και 5,5 φορές P/E για υψηλότερο δείκτη από 20% ROTE και προσφέρει 10% μέρισμα και σημαντικές δυνατότητες επαναγοράς μεσοπρόθεσμα», τονίζει η JP Morgan.

Ως εκ τούτου, συνεχίζουμε να πιστεύουμε ότι το πρίσμα των αναδυόμενων αγορών παραμένει ένας σημαντικός τεχνικός παράγοντας στήριξης για τις αποτιμήσεις των ελληνικών τραπεζών σε σχέση με τις ευρωπαϊκές τράπεζες. Από τη μία πλευρά, το ενδιαφέρον των επενδυτών των ΕΜ παραμένει πολύ ισχυρό, με τη συζήτηση να επικεντρώνεται σε μεγάλο βαθμό στις μακροπρόθεσμες δυνατότητες του τομέα και όχι στους βραχυπρόθεσμους παράγοντες. Επιπλέον, οι ελληνικές τράπεζες εμφανίζονται κατά περίπου 50% φθηνότερες από τις αντίστοιχες τράπεζες των χωρών CEEMEA. Για την πλειονότητα των επενδυτών της ΕΜ, οι ελληνικές τράπεζες διαπραγματεύονται με δείκτη 0,7 φορές σε όρους P/TBV, ενώ οι τράπεζες της Τσεχίας/Πολωνίας/Ασίας όλες διαπραγματεύονται πολύ πάνω από τις 1,2 φορές σε όρους P/TBV», εκτιμά η αμερικανική επενδυτική τράπεζα.

Διαβάστε ακόμη:

- Χαλκίδα: Έδειξε τα γεννητικά του όργανα σε ανήλικες και τον συνέλαβαν οι αστυνομικοί

- Ίντρις Έλμπα: Ασυγκράτητος πάνω στη σκηνή, έπιασε το στήθος της γυναίκας του

- Γιώργος Κοψιδάς: Όταν σταματάει το ζευγάρι να κάνει καλό σεξ, μπορεί να το ψάξει άλλου

- 24χρονη περιγράφει πώς είναι η ζωή με έναν sugar daddy